从剑桥方程到斯拉法超级乘数*

2019-10-11刘伟黄彪

刘 伟 黄 彪

从经济思想的发展历程看,经济增长理论历经几次起伏。经济增长与收入分配是古典经济理论研究的重要课题,如李嘉图详细地研究了经济增长过程中收入分配关系的演变趋势。古典经济学之后,马克思在《资本论》中系统地分析了资本积累、利润率趋于下降、资本主义经济危机的必然性等重要问题,阐明了资本主义发展过程中不可调和的内在矛盾。然而在边际革命之后,增长理论被新古典理论边缘化,研究重心转移到对稀缺资源的配置问题上。直到凯恩斯革命之后,增长理论因哈罗德和多马试图将凯恩斯的有效需求理论扩展到长期而再次受到关注。概括来说,现代新古典经济理论的发展,在经历了索罗引入新古典生产函数解决哈罗德的不稳定、拉姆齐模型的再发现解决了消费内生化和动态积累的无效率之后再次进入停滞状态,直到20世纪80年代被所谓的“新增长理论”唤醒。(1)新古典经济增长理论发展简史,见巴罗、萨拉伊马丁:《经济增长》,13-17页,上海,格致出版社,2010。随着内生增长理论、统一增长理论的提出与构建,以及2018年罗默因经济增长理论的贡献获得诺贝尔经济学奖,经济增长理论再次成为新古典理论一个重要的研究课题。

一、经济增长理论的非主流路径:需求拉动型增长理论

新古典理论虽然长期占据着经济研究的主流地位,但其核心理论存在严重逻辑缺陷。20世纪70年代的“资本争论”从资本度量、技术再转轨等角度摧毁了传统新古典理论的“资本”这一核心概念以及建立在其基础上的收入分配理论、价值理论等。(2)Petri,F.General Equilibrium,Capital and Macroeconomics:A Key to Recent Controversies in Equilibrium Theory.Cheltenham,UK and Northampton,USA:Edward Elgar Publishing,2004,pp.206-255.新古典理论的现代发展不仅不能回避这些逻辑问题,更因为其采用极短期分析方法使得新古典理论研究同现实经济分析严重脱节。(3)现代新古典理论为了使得理论逻辑更加一致而不得不依赖于极短期的分析方法,研究对象由传统的长期均衡转变为现代的短期均衡或跨期均衡,这种转变使得现代新古典理论难以被用于解释现实经济问题。对于新古典均衡理论和分析方法发生的转变以及由此产生的问题,见Garegnani,P.“On a Change in the Notion of Equilibrium in Recent Work on Value and Distribution:A Comment on Samuelson”.In Brown,M.,Sato,K.,and P.Zarembka(eds.).Essays in Modern Capital Theory.Amsterdam:North-Holland,1976,pp.25-45.

作为新古典理论研究的重要领域,新古典经济增长理论一方面无法避免新古典的基本逻辑缺陷,另一方面也存在一些自身的特殊问题。首先,由于坚持萨伊定律(即储蓄决定投资),新古典增长理论片面强调供给对经济增长的影响,将增长的原因完全归结为供给侧的要素投入增加与技术进步(不论技术进步是外生给定还是内生决定的),而否认有效需求对经济增长的拉动作用,这明显与经验事实不符(4)郭克莎、杨阔:《长期经济增长的需求因素制约——政治经济学视角的增长理论与实践分析》,载《经济研究》,2017(10)。,如杰拉迪(D.Girardi)和帕里博尼(R.Pariboni)对美国经济的经验研究显示,自主性需求在美国的经济增长中发挥了重要作用。(5)Girardi,D.,and R.Pariboni.“Long-run Effective Demand in the US Economy:An Empirical Test of the Sraffian Supermultiplier Model”.Review of Political Economy,2016,28(4):523-544.其次,萨伊定律成立机制依赖充分就业的假定,但理论与经验都表明,经济在长期内并不会趋近新古典经济增长理论预测的自然失业率(NAIRU)水平(6)Petri,P.“Should the Theory of Endogenous Growth be Based on Say’s Law and the Full Employment of Resources?”.In Salvadori,N.(ed.).The Theory of Economic Growth:A “Classical” Perspective.Cheltenham,UK and Northampton,MA,USA:Edward Elgar,2003,pp.139-160.,因此新古典增长理论的重要前提——萨伊定律是难以成立的。第三,在内生增长理论中,收入分配关系的决定机制在根本上是与新古典的边际分析方法不相容的。为了在模型内部解释经济增长,必须通过一些方式(如引入人力资本、创新活动)使得资本的报酬非递减,但此时利率将完全取决于生产而不再由资本的供求决定(7)Kurz,H.D.,and N.Salvadori.“Theories of ‘Endogenous’ Growth in Historical Perspective”.In Sertel,M.R.(ed.).Economic Behaviour and Design.New York:St Martin’s Press,1999;Reprinted in Kurz,H.D.,and N.Salvadori.Classical Economics and Modern Theory:Studies in Long-period Analysis.London and New York:Routledge,2003,pp.107-136.,这实际上是抛弃了新古典要素供求决定收入分配关系的机制而回归到古典的收入分配决定理论。从这个角度来说,现代新古典的内生增长理论只是采用了新古典分析形式的古典经济思想的再现。以上问题显示,新古典经济增长理论不仅非常片面,甚至在很大程度上是错误的。

与新古典理论不同,非主流或异端(heterodox)理论(8)学界对非主流理论尚未形成统一的界定。最新的《帕尔格雷夫经济学大辞典》中将异端经济学解释为在多方面替代主流经济学的经济理论和经济学家群体,是由对主流理论持有不敬态度且拒绝主流理论的经济学家发展的经济理论的多维度概念,见Lee,F.“Heterodox Economics”.In Macmillan Publishers Ltd.(ed.).New Palgrave Dictionary of Economics,3rd edition.London:Palgrave Macmillan,2018。劳森(Lawson)和斯莱德-卡法雷尔(Slade-Caffarel)等从本体论(ontology)角度,以对自然和现实结构认识的本质差异来区分主流经济理论和非主流经济理论,Lawson,T.“The Nature of Heterodox Economics”.Cambridge Journal of Economics,2006,30(4):483-505; Lawson,T.“What is this ‘School’ Called Neoclassical Economics”.Cambridge Journal of Economics,2013,37(5):947-83;Slade-Caffarel,Y.“The Nature of Heterodox Economics Revisited”.Cambridge Journal of Economics,2018:https://doi.org/10.1093/cje/bey043。李(F.Lee)认为非主流经济学是一门研究社会供应过程(social provisioning process)的科学,Lee,F.A History of Heterodox Economics:Challenging the Mainstream in the Twentieth Century.London and New York:Routledge,2009,p.8。拉沃(M.Lavoie)从认识论/本体论、理性、方法、经济核心、政治核心五个维度,提出非主流经济理论具有现实主义、环境一致性理性、整体和有机主义、生产与增长、调节市场等五方面特征,Lavoie,M.Post-Keynesian Economics:New Foundations.Cheltenham,UK and Northampton,MA,USA:Edward Elgar,2014。杜特(A.K.Dutt)则分别从认知论、本体论和规范三个维度,突出强调非主流理论在认识经济现实、描述经济现实和衡量对社会的影响等方面与主流经济理论存在显著不同,Dutt,A.K.“Heterodox Theories of Economic Growth and Income Distribution:A Partial Survey”.Journal of Economic Surveys,2017,31(5):1240-1271。对经济增长问题的研究形成了另一条路径。在本文中,非主流理论是指相对于新古典理论而言的替代性理论体系,尽管非主流理论包含不同的流派,在某些政策建议方面可能与主流理论相近,但非主流理论在理论基础、分析逻辑、方法论等方面与主流理论存在根本区别。概括地说,非主流理论往往以生产和再生产、有限理性、阶级和阶级关系作为研究的基础,采用多元化的方法论,分析积累和经济动态发展过程中的结构转变及其背后的经济关系、阶级权力之间的相互关系和相互影响。本文是对剑桥方程、新卡莱斯基经济增长理论和斯拉法超级乘数这几种非主流增长理论的评述。本文选取这几种理论的原因在于:第一,这些理论对主流经济理论的批判最为深刻。对新古典理论基本的逻辑缺陷批判最系统、最深刻的“资本争论”就是由剑桥学者、斯拉法学者发起和推动的。第二,这些理论在非主流经济理论中的影响相对较大,如李(F.Lee)(9)Lee,F.A History of Heterodox Economics:Challenging the Mainstream in the Twentieth Century.London and New York:Routledge,2009.用了大量的篇幅讨论后凯恩斯经济学研究的发展。(10)后凯恩斯经济学是一个非常宽泛(甚至不准确)的概括,不同的学者对后凯恩斯经济学所涵盖的流派持不同的意见,宽泛的分类包括基本主义者(Fundamentalists)、卡莱斯基学派(Kaleckians)、斯拉法学派(Sraffians)、制度学派(Institutionalists)和卡尔多学派(Kaldorians),见Lavoie,M.Post-Keynesian Economics:New Foundations.Cheltenham,UK and Northampton,MA,USA :Edward Elgar,2014。国内一般将凯恩斯之后,由剑桥大学凯恩斯的追随者,如罗宾逊、卡尔多、斯拉法、帕西内蒂等人所建立起来的各种理论统称为后凯恩斯经济学,如张凤林等人认为,“后凯恩斯学派或后凯恩斯经济学这个名词专指以罗宾逊夫人等为代表的对凯恩斯主义主流派持批评态度的非主流的凯恩斯主义者”(张凤林等:《后凯恩斯经济学新进展追踪评析》,17页,北京,商务印书馆,2013)。尽管从广泛的含义上看,后凯恩斯经济学可能包括本文所讨论的几种理论,但根据罗宾逊、卡尔多、卡莱斯基、斯拉法等人思想建立起来的经济理论在很多方面存在较大的差异,本文正是强调这些理论在经济增长问题上的分歧和差别,因此本文不将这些理论统一归入后凯恩斯经济学名下。此外,本文仅针对这些经济增长理论进行评述,除必要的场合,将不涉及消费、货币等问题。第三,更重要的是,这些经济增长理论具有相同的特点且在根本上区别于新古典经济增长理论:与坚持萨伊定律的新古典理论不同,本文讨论的几种非主流理论都坚持卡尔多(N.Kaldor)提出的凯恩斯假定(Keynesian Hypothesis),即在长期内投资决定储蓄而非相反(11)Kaldor,N.“Alternative Theories of Distribution”.The Review of Economic Studies,1955—1956,23(2):83-100.,从而认为长期经济增长仍然是需求拉动的。尽管可能会忽略各理论的差异,本文讨论的非主流增长理论可以统称为需求拉动型经济增长理论(demand-led growth theory),以区别于新古典从供给侧展开研究的主流增长理论。

因此,对经济增长的理论解释,存在着从供给侧展开研究的新古典增长理论和与之形成鲜明对比的从需求侧展开研究的非主流增长理论两条路径。前者认为实际经济产出向潜在产出调整,而后者则认为潜在产出向由有效需求决定的实际产出调整。(12)Kurz,H.D.“Growth and Distribution”.Review of Political Economy,1994,6(4):393-420.当然,供给侧与需求侧的因素难以完全割裂开来,新古典理论虽然也承认需求对经济增长具有重要的作用(13)索罗(Solow)在《经济增长手册》中指出,新古典经济增长理论是关于潜在产出演变的理论,而总产出被认为仅受供给侧而不受需求侧短缺限制,需求因素仅存在于研究短期波动问题,但他认为短期波动影响长期经济增长,因此需要一种能够统一长期增长趋势和短期波动的宏观理论,需要将供给与需求综合考虑,见Solow,R.“Reflections on Growth Theory”.In Aghion, P.,and S.Durlauf(eds.).Handbook of Economic Growth,Vol.1.Amsterdam:North Holland-Elsevier,2005。尽管索罗提及了将需求因素引入经济增长的模型,但他在开篇却认为除新古典经济增长理论外,没有真正的对抗性的模型(competing model)。显然,非主流经济增长理论的相关发展没有引起新古典经济学家的关注。,但对经济增长源泉的理论解释却没有且无法给需求因素留有余地,原因在于新古典增长理论坚持萨伊定律,在长期内任何储蓄都会转化为投资,所以不会出现有效需求不足的问题。在新古典框架下,实际的经济增长率也自然会趋近于潜在经济增长率,对于经济增长的理论研究自然仅关注决定潜在经济增长率的因素,即供给侧的资本、劳动、技术在充分使用状态下的投入量。相比之下,非主流经济增长理论之所以主要关注需求侧,是因为坚持凯恩斯假定,即投资会通过各种途径获得与之相匹配的储蓄量,但却并不意味着投资一定会吸收社会所有的储蓄,在长期仍然会面临有效需求不足的问题。并且,非主流理论普遍认为,给定的要素投入量所生产的产出水平是处于一个弹性的范围,在长期有效需求的拉动下,供给侧会产生一个与需求相匹配的产出水平。因此,非主流经济增长理论同样不否认供给侧对经济增长的重要作用,但决定经济增长源泉的是需求侧因素,由供给侧决定的潜在产出会向由有效需求决定的实际产出水平调整。

本文的主要目的是系统评述各需求拉动型经济增长理论的特点和问题,并总结各种理论的异同与联系。本文的主要结构如下:第二、三、四部分分别概要介绍剑桥方程、新卡莱斯基增长理论、斯拉法超级乘数的基本思想,并论述各理论存在的基本问题。第五部分总结各理论的异同和对研究中国经济增长问题的借鉴意义。

二、剑桥方程评述

(一)剑桥方程概述

剑桥方程(Cambridge equation)最早由卡尔多表述出来(14)Kaldor,N.“Alternative Theories of Distribution”.The Review of Economic Studies,1955—1956,23(2):83-100.卡尔多随后在经济增长方面做了一些更深入的讨论,见Kaldor,N.“A Model of Economic Growth”.The Economic Journal,1957,67(268):591-624。帕西内蒂认为,对于经济增长和收入分配变量之间的关系,卡尔多在19世纪30年代已经做出类似的表述,但当时卡尔多仍受新古典思想的影响,最初表述的收入分配与经济增长之间的逻辑关系是与剑桥方程相反的。,帕西内蒂(L.Pasinetti)做了更清晰的阐释。(15)Pasinetti,L.“Rate of Profit and Income Distribution in Relation to the Rate of Economic Growth”.The Review of Economic Studies,1962,29(4):267-279.剑桥方程的核心思想是,在储蓄率给定的情况下,长期经济增长率作为外生变量决定收入分配关系。

卡尔多认为凯恩斯的乘数分析不仅适用于短期研究,而且适用于长期经济分析,只不过乘数在长期和短期内反映的经济关系是不同的。在短期,由于存在失业和闲置产能,投资上升会引起总收入和就业的增加;在长期,由于充分就业和产能充分利用,投资的上升会导致价格和成本发生变化。因此,卡尔多认为乘数分析在长期可以用来表示动态的经济增长与收入分配之间的关系。

通过将社会分为两个收入群体:工资收入者和利润收入者,并假设前者的储蓄率低于后者,卡尔多认为当工资收入者储蓄率为0时,经济增长率和利润率之间具有下面的简单关系:

g=scr

(1)

其中,g表示外生的经济增长率,sc表示利润收入者的储蓄率,r为利润率。(1)式即为剑桥方程。在卡尔多的表述中,剑桥方程仅在上述特殊情况下才能成立,当工资收入者的储蓄率为正时,经济增长率与收入分配之间的关系会更加复杂。

帕西内蒂认为卡尔多的分析存在一个逻辑上的缺陷,即忽略了工资收入者在进行储蓄时可以获得利息收入。帕西内蒂将社会分为两个阶层:工人和资本家,并认为需要区分两种收入分配关系:工人与资本家的收入分配关系和工资与利润(利息)的收入分配关系。经济增长率同前一种收入分配关系要比卡尔多的结论更加复杂,但经济增长率同工资与利润之间的分配关系却仍然可以用(1)式来表示。概要地说,帕西内蒂的剑桥方程是基于两个核心假设:(1)工人储蓄的利息率与利润率相同;(2)在长期均衡情况下各经济变量的增长率相同。在这两个核心假设下,在长期均衡状态下自然有:

sw(W+Pw)=gKw

(2)

scPc=gKc

(3)

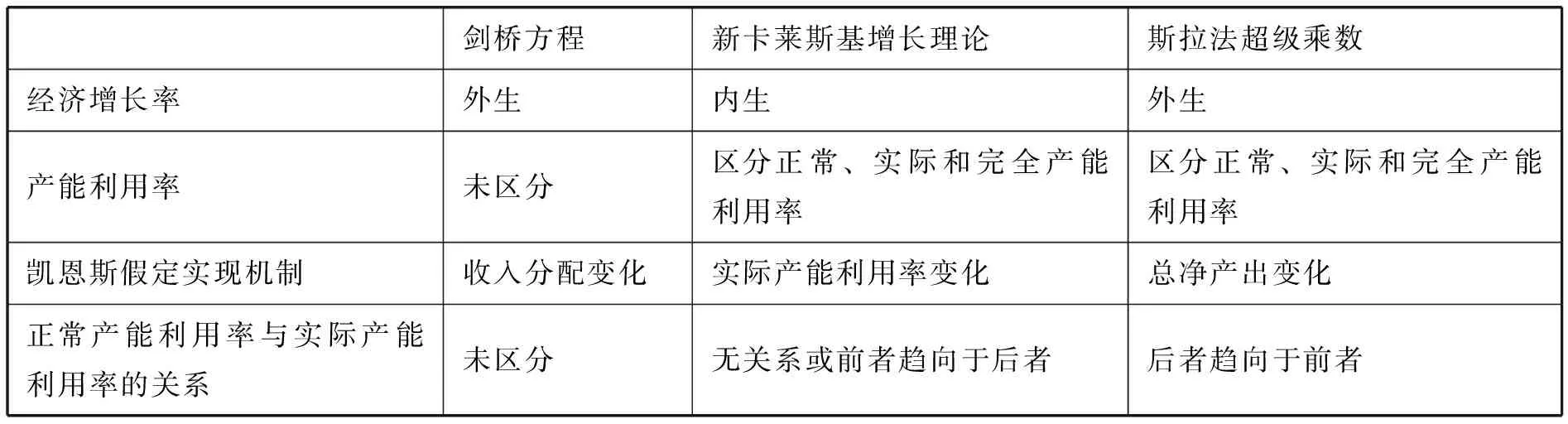

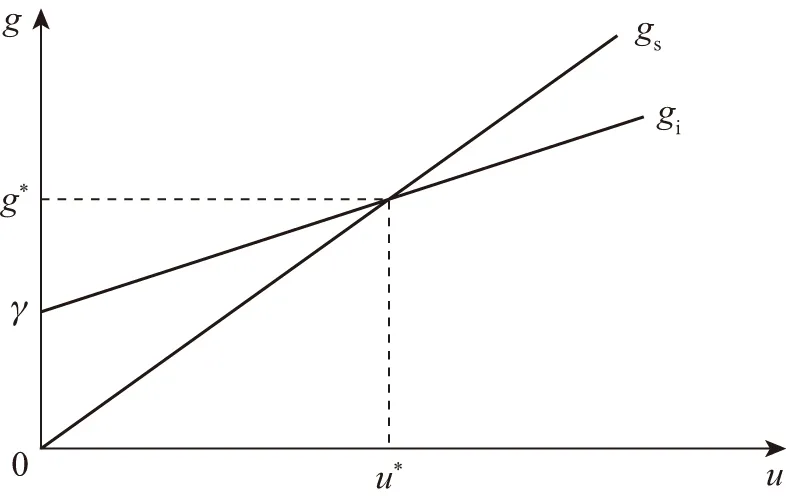

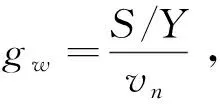

其中,sw和sc分别为工人与资本家的储蓄率,且满足0 蒋中一(A.C.Chiang)将帕西内蒂的模型做了进一步的扩展,证明了当工人来自工资和利润(利息)的储蓄率不同时,长期均衡情况下剑桥方程仍然成立。(16)Chiang,A.C.“A Simple Generalization of the Kaldor-Pasinetti Theory of Profit Rate and Income Distribution”.Economica,New Series,1973,40(159):311-313. 在剑桥方程中,投资增长率是外生给定的,凯恩斯假定是通过收入分配关系的变动来实现的:当投资增长率上升时,利润率上升,作为储蓄来源的利润收入增长率上升,储蓄增长率上升。概括地说,作为独立变量的投资通过影响收入分配关系来获得与之相匹配的储蓄量。 剑桥方程以凯恩斯假定取代了萨伊定律,为有效需求拉动经济增长提供了依据,这相对于新古典经济增长理论来说无疑是一种进步。然而,剑桥方程建立的假设条件、基本结论等是不完善的,甚至存在着一些严重的错误。 第一,帕西内蒂认为长期内利息率与利润率相等是存在疑问的。利息率等于利润率是帕西内蒂获得剑桥方程的一个基本假定,但在正常的情况下,利息率要低于利润率,否则资本家不会需要借贷资本。当利息率低于利润率时,可以证明卡尔多的模型同样是逻辑一致的,而剑桥方程的简单表述却不一定成立。(17)Fazi,E.,and N.Salvadori.“The Existence of a Two-Class Economy in the Kaldor Model of Growth and Distribution”.Kyklos,1981,34(4):582-592. 第二,剑桥方程的凯恩斯假定成立逻辑缺乏经验与理论支持。在剑桥方程中,凯恩斯假定是通过收入分配关系的调整来实现的,如经济增长率和投资的上升会导致利润率的上升。然而,在给定生产技术条件下,利润率的上升必然会导致工资率的下降。(18)在给定生产技术条件下,利润率与工资率之间的反向关系由斯拉法准确地表述出来,参见斯拉法:《用商品生产商品》,28、86页,北京,商务印书馆,1991。因此,根据剑桥方程的结论,在经济增长率上升的时候,工资率是下降的,但这一点难以获得经验研究的支持。现实情况往往相反,在经济增长率较高的情况下,工资率也是上升的。(19)Cesaratto,S.“Neo-Kaleckian and Sraffian Controversies on the Theory of Accumulation”.Review of Political Economy,2015,27(2):154-182.从理论上说,当经济增长率处于较高的水平时,工人的就业率相对较高,“产业后备军”相对较少,这会提升工人的议价能力,此时工资一般是上升的,至少不会下降。 第三,剑桥方程坚持的充分就业和充分利用产能的假设难以成立。与新古典经济增长理论相同,在长期内经济处于充分就业和充分利用产能的状态是剑桥方程的隐含假定。(20)如卡尔多在其论文中写道:“We shall assume,to begin with,a state of full employment”,Kaldor,N.“Alternative Theories of Distribution”.The Review of Economic Studies,1955—1956,23(2):83-100.但凯恩斯假定本身仅要求投资决定储蓄,也即投资可以获得与之相匹配的储蓄量,这不意味着所有储蓄会自动转化为投资。因此,无论在长期还是短期,经济都可能面临有效需求不足的问题,即经济在长期内可能偏离充分就业的状态。同样,从产能利用率的角度看,经验数据和理论分析都证明,通常情况下,实际和正常产能利用率都是低于最大产能的。库尔茨(H.D.Kurz)在理论上论证了为什么企业在正常状况下不会最大限度地利用产能(21)Kurz,H.D.“Normal Positions and Capital Utilisation”.Political Economy:Studies in the Surplus Approach,1986,2(1):37-54.,尼基福罗斯(M.Nikiforos)利用统计数据表达了相似的观点(22)Nikiforos,M.“On the ‘Utilisation Controversy’:A Theoretical and Empirical Discussion of the Kaleckian Model of Growth and Distribution”.Cambridge Journal of Economics,2016,40(2):437-467.。 第四,即使在产能被完全利用的情况下,或者产能利用率不变的情况下,剑桥方程所反映的经济增长率与收入分配关系在逻辑上也是不合理的。剑桥方程反映的逻辑关系,即经济增长率决定收入分配关系,在经验上难以获得支持,在理论上也难以同与新古典对立的古典理论体系相容。在古典理论体系中,一般认为工资率受历史、道德、习俗等因素影响,通常是作为外生给定的变量。在给定的生产技术条件下,另一收入分配变量利润率可以与相对价格同时被内生决定。在古典理论的合理假设前提下,剑桥方程反映的是一种核算关系,而非逻辑关系。(23)Garegnani,P.“Some Notes for an Analysis of Accumulation”.In Halevi,J.,Laibman,D.,and E.Nell(eds.).Beyond the Steady-State.Basingstoke:Macmillan,1992,pp.47-71.换句话说,剑桥方程反映的是收入分配关系,即利润率r决定g,而非相反,但此时g并不是经济增长率,而是对应于给定的产能利用率和给定的收入分配关系下储蓄与资本的比例(the ratio of saving to capital)。剑桥方程所反映的经济关系实际上是不符合凯恩斯假定的。 第五,剑桥方程中投资在长期内作为独立变量的合理性是值得商榷的。在长期内,投资完全由资本家的“动物精神”决定而成为独立变量这一点值得商榷,因为在长期内资本家有足够的时间去考察市场的供求情况,从而根据市场的实际利润率水平、产能利用率变化情况、经济增长预期等因素进行投资决策。因此,从长期来看,投资是由很多经济因素内生决定的变量。从下文的论述可以发现,对投资决定因素的不同观点形成了不同的经济增长理论。 新卡莱斯基(Neo-Kaleckian)增长理论是在批判剑桥方程的基础上建立起来的,该模型的逻辑关系简单,能够清晰地表现出凯恩斯的“节俭悖论”与“成本悖论”,同时与经验研究的结合更加紧密,这些特点使得新卡莱斯基增长模型成为当下较为流行的非主流经济理论模型。 简化的新卡莱斯基模型主要由三个方程构成(24)新卡莱斯基模型最早由德尔蒙特(Del Monte)提出,并经由罗索恩(Rowthorn)和杜特(Dutt)改进,目前标准的新卡莱斯基增长理论是基于巴杜里(Bhaduri)和马格林(Marglin)于1990年提出的模型。本文评述的简化模型是基于拉沃:《后凯恩斯主义经济学》,济南,山东大学出版社,2009。,分别是利润率方程、储蓄方程和投资方程,可以表述如下: (4) gs=scr (5) gi=γ+γu(u-un) (6) (4)式本质上是一个核算方程,反映了实际利润率r与利润份额m、实际产能利用率u和资本产出比v之间的关系,同样也可以用正常利润率rn、正常产能利用率un和实际产能利用率来表示。(5)式中,gs为储蓄增长率,sc为资本家的储蓄率,其含义是社会总储蓄来源于资本家获取的利润。(6)式反映的关系是,投资增长率gi一方面是由资本家的“动物精神”所决定,即自主性投资增长率γ,另一方面是由实际产能利用率和正常产能利用率的差距决定,如果实际产能利用率大于正常产能利用率,则资本家会增加投资,反之则会减少投资,即“每个企业都试图回到产能利用率的正常水平”(25)拉沃:《后凯恩斯主义经济学》,129页,济南,山东大学出版社,2009。,γu表示的是资本家对实际产能利用率和正常产能利用率的差距的反应程度。 在给定变量γ,γu,un,sc,m,v,且在凯恩斯稳定(Keynesian stability)(26)Hein,E.,Lavoie,M.,and T.van Treeck.“Some Instability Puzzles in Kaleckian Models of Growth and Distribution:A Critical Survey”.Cambridge Journal of Economics,2011,35(3):587-612.成立的基础上(即(scm/v)>γu),均衡状态下gi=gs,新卡莱斯基经济增长模型可以获得稳定的经济增长率和产能利用率,如图1所示。 图1 新卡莱斯基经济增长模型的均衡 在新卡莱斯基经济增长理论中,储蓄率下降会使得图1中储蓄曲线向右偏转,结果会导致新的均衡经济增长率和产能利用率上升,即出现所谓的“节俭悖论(paradox of thrift)”。同时,当工资占实际净产出份额上升时,利润所占份额下降,同样会导致储蓄曲线向右偏转,新的均衡经济增长率和产能利用率同样会上升,也即所谓的“成本悖论(paradox of cost)”。当对投资函数进行适当的修正后,假设投资增长率不仅取决于“动物精神”和产能利用率,而且还受利润份额的影响,那么“成本悖论”只是一种特殊情况,只对应着工资拉动的经济增长体制(wage-led growth regime)。在不同的参数设定下,新卡莱斯基模型可以获得利润拉动的经济增长体制(profit-led growth regime),此时“成本悖论”不成立。(27)Bhaduri,A.,and S.Marglin.“Unemployment and the Real Wage:The Economic Basis for Contesting Political Ideologies”.Cambridge Journal of Economics,1990,14(4):375-393. 新卡莱斯基模型与剑桥方程不同,凯恩斯假定是通过实际产能利用率的变化来实现的。当投资增长率高于储蓄的增长率时,产品市场供不应求,此时企业会提高产能利用率水平,从而引起实际利润率上升,储蓄增长率随之上升。这个过程一直持续到均衡状态gi=gs,实际产能利用率和经济增长率也会回到新卡莱斯基模型决定的均衡值。 新卡莱斯基在模型设定上看似十分完善,也可以回避剑桥方程所面临的问题(经济增长率和工资都可以同时上升)。剩下的工作似乎只是在经验研究方面论证现实经济究竟符合哪种参数设定,即现实经济究竟是处于利润拉动的经济增长体制还是工资拉动的经济增长体制,然后再基于新卡莱斯基理论给出相应的政策建议。但是,经验研究合理性的前提是理论本身的正确性,实际上看似完善的新卡莱斯基经济增长模型却存着一些严重的理论问题。 首先,新卡莱斯基经济增长模型获得的均衡产能利用率在长期可能偏离正常产能利用率水平,这在理论上是难以成立的。科米泰里(M.Committeri)等古典经济学派和马克思主义学者很早就批判了新卡莱斯基增长模型存在的这一问题。(28)Committeri,M.“Some Comments on Recent Contributions on Capital Accumulation,Income Distribution and Capacity Utilization”.Political Economy:Studies in the Surplus Approach,1986,2(2):161-186.企业的实际产能利用率水平可能会因为需求的变化、成本的上升等因素而偏离正常水平,如果这些变化是暂时性的,那么随着这些暂时性变化的消失,长期实际产能利用率必然会恢复到原有的正常水平。如果这些变化是长期的,那么长期内资本家会根据新的经济状态调整投资行为,调整产能,并使得产能利用率恢复到正常水平,以备之后能够应对一些偶然的需求变化等情况。换句话说,在长期当实际产能利用率偏离正常产能利用率水平时,投资和净产出增长率不可能保持稳定。新卡莱斯基的投资函数无疑反映了企业试图恢复正常产能利用率的动机,在长期内两者相偏离本身就是与新卡莱斯基投资函数的思想相背离。此外,这种偏离也是不符合古典经济学与马克思经济学的基本思想的。 其次,针对上一问题,新卡莱斯基学者提出的回应和解决方案是难以成立的。概括地说,新卡莱斯基学者对古典学者的批判做出了下面一些回应:(1)认为影响企业决策的因素很多,产能利用率只是其中之一,因此在长期内实际产能利用率和正常产能利用率相等不能作为唯一的长期均衡条件。(29)Hein,E.,Lavoie,M.,and T.van Treeck.“Harrodian Instability and the Normal Rate of Capacity Utilization in Kaleckian Models of Distribution and Growth:A Survey”.Metroeconomica,2012,63(1):39-69.这种回应本质上是回避了问题,并没有真正解决长期正常产能利用率和实际产能利用率不一致问题。(2)认为正常产能利用率是一个区间范围而非唯一值,只要实际产能利用率落入正常产能利用率区间就可以认为两者一致。(30)Setterfield,M.“Long-run Variation in Capacity Utilization in the Presence of a Fixed Normal Rate”.Cambridge Journal of Economics,2018,doi:10.1093/cje/bey016.这种回应同样没有解决问题,因为新卡莱斯基模型仍然不能保证均衡的实际产能利用率一定落入该区间。(3)最为流行的观点认为在长期内正常产能利用率会趋近于实际产能利用率,从而两者在长期内可以保持一致。这种观点主要通过两种途径实现:其一,一些学者认为一旦由该模型决定的均衡产能利用率偏离正常的产能利用率,那么经过一段时间后,企业会将均衡的实际产能利用率水平作为正常的水平。(31)Lavoie,M.“The Kaleckian Model of Growth and Distribution and its Neo-Ricardian and Neo-Marxian Critiques”.Cambridge Journal of Economics,1995,19(6):789-818.本质上这种途径是通过将均衡实际产能利用率重新定义为正常产能利用率来解决问题,这种重新定义显然过于主观,如果模型决定的均衡实际产能利用率不符合企业生产成本最小化的原则,那么企业自然不会在长期内维持这种产能利用率,即不会将其认定为正常水平。其二,一些学者认为可以通过将正常产能利用率以成本最小化为标准进行内生化(32)Nikiforos,M.“The(Normal) Rate of Capacity Utilization at the Firm Level”.Metroeconomica,2013,64(3):513-538.,在此基础上可以实现从实际产能利用率向正常产能利用率的调整。(33)Nikiforos,M.“On the ‘Utilisation Controversy’:A Theoretical and Empirical Discussion of the Kaleckian Model of Growth and Distribution”.Cambridge Journal of Economics,2016,40(2):437-467; Davila-Fernandez,M.J.,Oreiro,J.L., and L.F.Punzo.“Inconsistency and Overdetermination in Neo-Kaleckian Growth Models:A Note”.Metroeconomica,2019,70(2):313-319.但该内生化处理的假设条件极其特殊(34)尼基福罗斯(M.Nikiforos)对正常产能利用率内生化模型的分析是基于新古典的形状良好的生产函数,排除了“技术再转轨(reswitching)”问题[Nikiforos,M.“The(Normal) Rate of Capacity Utilization at the Firm Level”.Metroeconomica,2013,64(3):513-538],仅就这一点而言,尼基福罗斯的模型就无法回避“资本争论”中对新古典理论的批判。此外,尼基福罗斯还假设规模报酬递增但报酬递增率是下降的,这种假设不仅极其特殊,而且与其假设的完全竞争条件是相冲突的,因为无法排除个别企业因规模报酬递增而不断扩大生产规模,进而导致该企业可以获得一定的控制市场的能力。,且在应用到宏观模型上存在逻辑缺陷。(35)Girardi,D.,and R.Pariboni.“Normal Utilization as the Adjusting Variable in Neo-KaleckianGrowth Models:A Critique”.Metroeconomica,2019,70(2):341-358. 再次,哈罗德不稳定性问题依旧存在,新卡莱斯基模型预测的均衡缺乏现实意义。当实际产能利用率等于正常产能利用率时,经济增长率处于哈罗德的有保证的经济增长率水平。在图2中,gw=gi=γ。当参数发生变化时,如储蓄率下降,储蓄曲线向右旋转,根据新卡莱斯基理论,经济增长率会上升,实际产能利用率会上升。同时,随着实际产能利用率偏离正常产能利用率,投资函数也发生变化,gi=γ转化为(6)式,此时会导致经济增长率和实际产能利用率的进一步上升。在长期实际产能利用率偏离正常产能利用率水平,按照新卡莱斯基学者的观点,这会使得资本家将实际的产能利用率水平确定为正常的产能利用率水平,而这一行为会使得投资函数上移,从而会产生更高的经济增长率和实际产能利用率。这一过程会一直持续,也就是说,经济增长率和产能利用率不但不会回到原有的哈罗德有保证的增长率水平,而且会越来越远离原有水平。 图2 新卡莱斯基经济增长模型的哈罗德不稳定性 哈罗德不稳定性对新卡莱斯基增长模型带来的破坏在于,新卡莱斯基理论预测的均衡缺乏现实指导意义,因为经济并不会处于或趋近于最初的均衡状态,而是会不断偏离最初决定的均衡。这也就意味着利用新卡莱斯基模型所做的比较静态分析毫无意义。 最后,“节俭悖论”与“成本悖论”存在逻辑问题。以“节俭悖论”为例,在图2中当经济最初处于均衡状态A时,储蓄率下降,新卡莱斯基增长模型预测,储蓄曲线向右旋转,经济会临时形成新的产能利用率,由B点决定。此时资本家会试图将产能利用率调整回原来的正常水平un,这导致投资函数发生变化,经济会趋向于新的稳定的均衡经济增长率和实际产能利用率(C点),也即出现“节俭悖论”。但是,如果新卡莱斯基理论要实现“节俭悖论”,就要求均衡停留在C点,这需要将C点的实际产能利用率定义为正常产能利用率。然而这会导致新卡莱斯基理论陷入两难的境地:既然将实际产能利用率定义为正常产能利用率,那么为什么不将最初B点决定的产能利用率定义为正常水平?如果B点所决定的是正常产能利用率,那么储蓄率变化不会对经济增长率产生影响,“节俭悖论”不成立。如果不将B点而是将C点的产能利用率定义为正常值,那么经济就不会停留在C点,因为哈罗德不稳定性存在,均衡是会不断地向上移动,最终不知会趋近于何处,“节俭悖论”同样难以成立。 剑桥方程虽然没有考虑产能利用率问题,但实际上是在充分利用产能或给定产能利用率条件下获得的,因此产能利用率可以在长期内处于正常水平。但剑桥方程中凯恩斯假定成立的机制,即通过调整收入分配关系来实现是难以成立的。新卡莱斯基增长模型保持了凯恩斯假定和外生收入分配关系,但长期产能利用率水平却偏离正常水平,且存在哈罗德不稳定性问题。(36)在哈罗德模型中,均衡时产能利用率水平处于正常水平,同时也与古典的外生收入分配关系相容,但哈罗德模型却不是基于凯恩斯假定。对于哈罗德模型、剑桥方程和新卡莱斯基模型各自存在的问题,切萨拉托(S.Cesaratto)称之为“三元悖论”(trilemma),参见Cesaratto,S.“Neo-Kaleckian and Sraffian Controversies on the Theory of Accumulation”.Review of Political Economy,2015,27(2):154-182.除上述两种理论模型外,非主流经济增长理论还存在另外一种发展路径,既能够解决哈罗德不稳定性问题,又能够坚持凯恩斯假定并与古典收入分配理论相容,在均衡时产能利用率水平也处于正常状态。这一路径就是斯拉法超级乘数(the Sraffian Supermultiplier)模型。 斯拉法本人在其著作《用商品生产商品》中并未提及经济增长以及乘数的相关内容。所谓“斯拉法超级乘数”最早是由塞拉诺(F.Serrano)提出的(37)Serrano,F.“Long Period Effective Demand and the Sraffian Supermultiplier”.Contributions to Political Economy,1995,14(1):67-90.,随后塞拉诺等人又做了进一步的发展(38)Freitas,F.,and F.Serrano.“Growth Rate and Level Effects,the Adjustment of Capacity to Demand and the Sraffian Supermultiplier”.Review of Political Economy,2015,27(3):258-281; Serrano,F.,and F.Freitas.“The Sraffian Supermultiplier as an Alternative Closure for Heterodox Growth Theory”.European Journal of Economics and Economic Policy:Intervention,2017,14(1):70-91; Serrano,F.,Freitas,F.,and G.Bhering.“The Trouble with Harrod:The Fundamental Instability of the Warranted Rate in the Light of the Sraffian Supermultiplier”.Metroeconomica,2019,70(2):263-287.。被冠以“斯拉法”的名字是因为该模型坚持古典经济学的剩余分析传统和收入分配理论。在分析方法上“斯拉法超级乘数”与斯拉法的多部门分析方法截然不同,前者采用的是总量分析方法,虽然在很大程度上简化了分析,但斯拉法超级乘数模型也不能避免由于加总而产生的一些问题。 塞拉诺认为,多数经济学家都忽略了凯恩斯的自主性需求因素。自主性需求(autonomous components of demand)与引致性需求相对应,是指不由收入直接引致且不产生产能的需求,包括自主性消费、政府支出、出口等。塞拉诺将社会分为工人和资本家两个阶级,同时假设只有资本家进行储蓄,工人将所有工资用于消费。最终需求(AD)由三部分组成:引致性消费(C)、引致性投资(I)和自主性需求(Z),即 AD=C+I+Z (7) 其中,引致性消费由工人的工资决定,如果用w表示工资率,l表示单位GDP就业人数,Y表示GDP总量(或总净产出),那么消费C=wlY。对于引致性投资,与新卡莱斯基学者不同,塞拉诺和其他斯拉法学者认为引致性投资主要取决于(预期)产出。具体来说,如果用vn表示正常资本产出比例,ge表示预期经济增长率,那么投资I=vngeY。假定资本家的预期经济增长率等于自主需求增长率gz。在均衡状态下,供给等于有效需求,即Y=AD。因此,总净产出与自主性需求的关系为: (8) (8)式中自主性需求(Z)前的系数即为超级乘数,是考虑了凯恩斯乘数和加速数的超级乘数。(39)当不存在引致性投资时,即投资全部为自主性投资,那么Z即为投资,vngz消失在上述公式的分母中,超级乘数就变成凯恩斯乘数。在假设自主性需求增长率不是过高的情况下,0 在斯拉法超级乘数中,投资是完全引致即内生的,凯恩斯假定的成立机制是通过总净产出的增加来实现的。具体来看,储蓄S=Y-C-Z=(1-wl)Y-Z=sY-Z=I,其中s为边际储蓄倾向或利润占总净产出的份额,故储蓄等于利润与自主性需求的差额,即引致性投资。在自主性需求增长率稳定的情况下,结合(8)式可以发现导致引致性投资发生任何变化的因素都会通过超级乘数的作用使得总净产出Y发生变化,进而获得与投资相匹配的储蓄额。 斯拉法超级乘数的创新和核心内容是重新发现和引入自主性需求。一旦认为存在自主性需求,该模型获得的种种结论实际上并不意外。从(8)式就可以发现,当Z的增长率外生给定且超级乘数保持稳定时,GDP、投资、储蓄、消费的增长率在长期内必然趋向于外生的自主性需求增长率gz。 相对于剑桥方程、新卡莱斯基增长模型,斯拉法超级乘数的优势在于:首先,经济增长率的调整并没有伴随着收入分配的调整,从而避免了剑桥方程存在的问题,也更加符合古典经济理论的假设。其次,没有定义新的正常产能利用率,在长期中也能够实现实际产能利用率向正常产能利用率的调整,从而避免了新卡莱斯基增长模型存在的问题。由于具有上述优点,斯拉法超级乘数模型近年来在非主流经济增长理论中变得流行起来,一些新卡莱斯基学者也尝试将自主性需求引入原有的标准模型中,新的模型不仅能够解决哈罗德不稳定性问题,同时也能保留新卡莱斯基模型的一些特点。从这方面来看,两种理论似乎出现了一些融合的迹象。(42)Allain,O.“Tackling the Instability of Growth:A Kaleckian-Harrodian Model with an Autonomous Expenditure Component”.Cambridge Journal of Economics,2015,39(5):1351-1371; Lavoie,M.“Convergence towards the Normal Rate of Capacity Utilization in Neo-Kaleckian Models:the Role of Non-Capacity Creating Autonomous Expenditures”.Metroeconomica,2016,67(1):172-201. 尽管斯拉法超级乘数模型跳出了“三元悖论”,在经验研究上也获得了一些支持(43)Girardi,D.,and R.Pariboni.“Long-run Effective Demand in the US Economy:An Empirical Test of the Sraffian Supermultiplier Model”.Review of Political Economy,2016,28(4):523-544.,但下面一些问题也是斯拉法超级乘数模型没有解决的。 首先,在斯拉法超级乘数模型中,经济增长率是外生给定的而非内生决定。在经济增长的决定因素方面,斯拉法超级乘数模型并没有在模型内部对经济增长产生的原因进行解释,而仅将经济增长归结为外生给定的自主性需求增长率,这与哈罗德模型和新卡莱斯基模型截然不同,但却与索罗模型类似,因此斯拉法超级乘数模型没有从根本上解释经济增长问题。 其次,斯拉法超级乘数的存在依赖于自主性需求的存在和稳定性,但现实中这些条件难以成立。在斯拉法超级乘数中,被认为是自主性需求的几个因素:出口、政府支出、个人信贷消费、住房投资等,在长期内都是无法保持相对稳定的。(44)Skott,P.“Autonomous Demand,Harrodian Instability and the Supply Side”.Metroeconomica,2019,70(2):233-246.一旦自主性需求不稳定,那么斯拉法超级乘数本身也会发生变化,甚至是不确定的。同时,尽管出口不是国内收入引致的,但从长期来看,政府支出、个人信贷消费、住房投资等都是难以独立于收入的,这些因素是否真正具有自主性同样值得怀疑。 再次,斯拉法超级乘数理论对正常产能利用率的分析过于简化。在斯拉法超级乘数的研究中,正常产能利用率通常被看做是一个外生给定的或者是独立于经济增长的数值。如奇科内(Ciccone)认为正常产能利用率是企业按照平均的有效需求所采用的产能利用率水平。(45)Ciccone,R.“Accumulation and Capacity Utilization:Some Critical Considerations on Joan Robinson’s Theory of Distribution”.Political Economy:Studies in the Surplus Approach,1986,2(2):17-36; Cesaratto,S.“Neo-Kaleckian and Sraffian Controversies on the Theory of Accumulation”.Review of Political Economy,2015,27(2):154-182.然而,正常产能利用率是古典经济理论关于“正常位置”(normal position)分析的一部分,从这个角度来说,正常产能利用率是由成本最小化的生产技术所决定的,一般来说,正常产能利用率是不能独立于收入分配关系的。(46)Kurz,H.D.“Normal Positions and Capital Utilisation”.Political Economy:Studies in the Surplus Approach,1986,2(1):37-54.同时,只有在存在固定资本和流动资本区别的情况下,产能利用率才能发生变化,而在存在固定资本的情况下,成本最小化的生产技术和正常产能利用率一般来说是不能独立于有效需求结构和经济增长率的。(47)对于斯拉法体系下固定资本模型的论述,见斯拉法:《用商品生产商品》,66-76页,北京,商务印书馆,1991;Kurz,H.D.,and N.Salvadori.Theory of Production:A Long-Period Analysis.Cambridge:Cambridge University Press,1995,Chapter 7,Chapter 9。对于联合使用机器的固定资本模型,见Salvadori,N.“Fixed Capital within the Sraffa Framework”.Journal of Economics,1988,48(1):1-17。一旦经济增长率影响到正常产能利用率,那么从实际产能利用率向正常产能利用率调整的过程就会更加复杂。 与新古典理论坚持萨伊定律完全相反,上述几种需求拉动型经济增长理论都坚持凯恩斯假定,即无论在短期还是在长期都是投资决定储蓄而非相反,因此长期产能向需求调整而非相反,经济增长是需求拉动的。对于凯恩斯假定的实现机制、经济增长的解释、实际与正常产能利用率的关系,上述理论存在一些差异,见表1。 表1需求拉动型经济增长理论比较 概括来说,对经济增长的解释,剑桥方程和斯拉法超级乘数的经济增长率是外生给定的,而在新卡莱斯基增长理论中,经济增长率是内生决定的。在经济增长与收入分配方面,剑桥方程认为外生的经济增长率内生决定收入分配关系,高的经济增长率会导致工资率下降(利润率上升);新卡莱斯基增长理论则认为在不同的体制下(工资拉动或利润拉动),收入分配关系的变化可以影响经济增长率;斯拉法超级乘数理论则认为,除非收入分配关系能够影响自主性需求,否则收入分配关系与经济增长率没有直接的联系。在产能利用率方面,剑桥方程并未区分各种产能利用率水平,相比之下,新卡莱斯基增长理论和斯拉法超级乘数模型都区分了正常、实际和完全产能利用率水平,并都认为在长期内产能利用率并不会处于充分利用的状态。然而对于正常产能利用率和实际产能利用率的关系,新卡莱斯基学者和斯拉法学者存在长期的争论,后者认为在长期内实际产能利用率必然通过某些途径趋近于正常产能利用率,而前者则认为在长期内,或者并不存在实际产能利用率趋近于正常产能利用率的机制,或者收敛关系表现为正常产能利用率趋近于实际产能利用率。(48)新卡莱斯基学者和斯拉法学者关于产能利用率的争论,见Nikiforos,M.“On the ‘Utilisation Controversy’:A Theoretical and Empirical Discussion of the Kaleckian Model of Growth and Distribution”.Cambridge Journal of Economics,2016,40(2):437-467; Lavoie,M.“Convergence towards the Normal Rate of Capacity Utilization in neo-Kaleckian Models:the Role of non-Capacity Creating Autonomous Expenditures”.Metroeconomica,2016,67(1):172-201; Setterfield,M.“Long-run Variation in Capacity Utilization in the Presence of a Fixed Normal Rate”.Cambridge Journal of Economics,2018,doi:10.1093/cje/bey016。在凯恩斯假定的实现机制上,剑桥方程认为投资通过直接影响收入分配关系来获得与之匹配的储蓄量;在新卡莱斯基增长模型中,投资影响实际产能利用率从而影响实际利润率,进而获得与之匹配的储蓄量;在斯拉法超级乘数中,投资作为内生变量,其变动都会在超级乘数的作用下通过总净产出Y的变化获得与之相匹配的储蓄量。 相对于新古典理论而言,需求拉动型经济增长理论对分析和研究中国经济具有启示性意义。 首先,需求拉动型经济增长理论对于解释长期中国经济增长的事实具有理论意义。改革开放以来的中国经济增长具有典型的需求拉动(尤其是出口和投资拉动)特征。特别是在改革开放前期20多年左右的时间里,“短缺”成为推动增长的重要需求动力,2001年加入世贸组织后,出口拉动的作用进一步加大。出口和投资在拉动经济高速增长的同时,也使得我国经济形成了巨大的生产能力,换句话说,在实际产出迅速提升的同时,潜在的生产能力也在不断扩大,潜在产出水平不断上升,生产技术水平不断提高,整体经济实力大幅增强。在新古典的经济增长理论中,需求对经济增长不起直接的作用,经济增长是新古典定义的生产技术和要素投入增加的结果。从这个角度来说,新古典经济增长理论难以解释中国经济的增长现实。相反,需求拉动型经济增长理论否认了萨伊定律并坚持凯恩斯假定,为有效需求在长期内拉动经济增长提供了理论依据,也探讨了需求对生产体系(包括分配、产能等)产生的影响,从而提供了更有说服力的解释长期经济增长的理论和分析框架。 其次,需求拉动型经济增长理论对于认识未来中国经济增长具有启迪意义。我国经济进入新常态以来,经济发展进入了新的阶段,但限制经济发展的条件、面临的问题和挑战也发生了变化。从经济增长的角度来看,我国经济自改革开放以来的需求膨胀、供给不足的短期状态已经消失,在新时代中国经济最突出的问题是内需疲软和产能过剩,经济下行压力大。从内需角度来看,投资需求疲软的重要原因在于供给端的创新力不够,产业升级创新不够,消费需求不足则是由于居民消费增速迟缓,深层原因在于收入分配结构失衡扭曲,这些都是供给侧结构性失衡造成的结果。因此,要缓解内需疲软导致的经济下行压力,就必须进一步推进供给侧结构性改革,推动产业结构升级、收入初次分配与再分配领域改革,并以供给侧改革为主线建设现代化经济体系。(49)刘伟、蔡志洲:《经济增长新常态与供给侧结构性改革》,载《求是学刊》,2016(1);刘伟:《习近平新时代中国特色社会主义经济思想的内在逻辑》,载《经济研究》,2018(5)。供给侧改革并不意味着要放弃需求管理。市场化改革、供给管理和需求管理三大政策共同构成中国特色的宏观调控体系(50)刘伟、苏剑:《中国特色宏观调控体系与宏观调控政策——2018年中国宏观经济展望》,载《经济学动态》,2018(3)。,各政策具有各自的特点和优势,在不同的发展阶段需要根据经济运行的具体情况实行某种管理政策为主、各种政策有机结合的方式。从供给侧改革的角度来说,同样要有适度的需求管理以实现总量调控和结构调控的统一,短期调控与长期调控的统一,即要将供给管理和需求管理有机统一起来,坚持稳中求进。(51)刘伟:《新发展理论与现代化经济体系》,载《政治经济学评论》,2018(4)。 新古典的经济增长理论将需求与供给割裂开来,突出强调供给侧(生产)的作用而忽略了需求对经济增长的影响,因此难以为我国推动供给侧改革提供较为全面合理的建议。相比之下,需求拉动型经济增长理论一方面强调有效需求对经济增长的直接拉动效应,即强调需求侧的因素,另一方面也关注有效需求对供给侧因素的影响,如有效需求对收入分配关系、产能利用率、乘数和供给侧潜在产出等方面的影响,因此能够将需求因素与供给因素结合起来,这些对我国推进供给侧改革、建设现代化经济体系具有一定的借鉴意义。 当然,在利用各种需求拉动型经济增长理论分析中国经济问题时,需要注意各种理论存在的缺陷和局限性。无论是新古典经济增长理论还是非主流经济增长理论,理论产生的背景和解释的问题都是主要针对发达国家。而发展中国家同发达国家相比,特别是中国经济相对于其他国家而言,有着特有的历史、文化、制度、结构等因素,这些都决定了需求拉动型经济增长理论在研究中国经济增长问题时具有一定的局限性。例如,中国经济的一个显著特征是结构性的不平衡,经济增长过程中又伴随着深刻的结构转变,在存在结构不平衡和结构转变的背景下,不同生产部门的发展程度存在差异,等量投资在不同部门所产生的效果更是不同,所产生的经济总量效应自然与平衡经济结构不同,这些都是上述几种需求拉动型经济增长理论所忽视的。因此,对于需求拉动型经济增长理论,需要坚持辩证的方法,批判性地吸收各理论的优点,并尝试与中国经济现实相结合,进一步推动中国特色的经济理论研究的发展。(二)剑桥方程存在的问题

三、新卡莱斯基增长理论评述

(一)新卡莱斯基增长理论概述

(二)新卡莱斯基增长理论批判

四、斯拉法超级乘数评述

(一)斯拉法超级乘数模型概述

(二)斯拉法超级乘数模型存在的问题

五、需求拉动型经济增长理论的异同与研究的意义