“理财”建模及反思

2019-10-09朱婉霞

朱婉霞

本文明确了数学建模的概念及重要作用,指出了教师需要时刻关注生活中的点滴,选择好切入点进行建模教学,按照建模的一般过程讲述了如何引导学生“理财”建模,得到适合自己的收益最大的理财方案。整个过程中,学生是活动的主体,教师只针对学生情况做适当辅助,极大地发展了学生各种能力。最后进行了反思,准备在此基础上进一步带领学生探讨各类不同“理财”模型。

数学建模是从实际问题中抽象出数学模型,用数学方法求解,最后回到實际中解决问题的,是培养学生“数学能力”的最佳方法。

如果我们选取生活中他们非常感兴趣的点设计建模课程,既可激发学生学习兴趣,让他们深刻感受到数学的用处,愿意认真学习数学课程,还可以发展他们的数学能力,提高数学素养,将数学用于生活。

如何选取他们感兴趣的点设计好一节建模课,需要我们时刻关注生活中的点点滴滴,拥有发现数学问题的眼睛。受《小狗钱钱》这本书影响,我了解了学生的零用钱一般分为两种情况:一种是过年的压岁钱全部在自己手中,作为一年的零用钱,不够了再找父母;一种是父母每个月给生活费,有特别的开销再向父母要。他们的理财意识几乎为零,压岁钱全在自己手中的学生,甚至于把钱都放在抽屉,需要就拿。觉得加强学生理财意识非常必要,于是便有了设计“理财”这节数学建模课程的想法。

以下为我带着学生进行建模的步骤,谨供大家参考:

一、模型准备,即数据采集

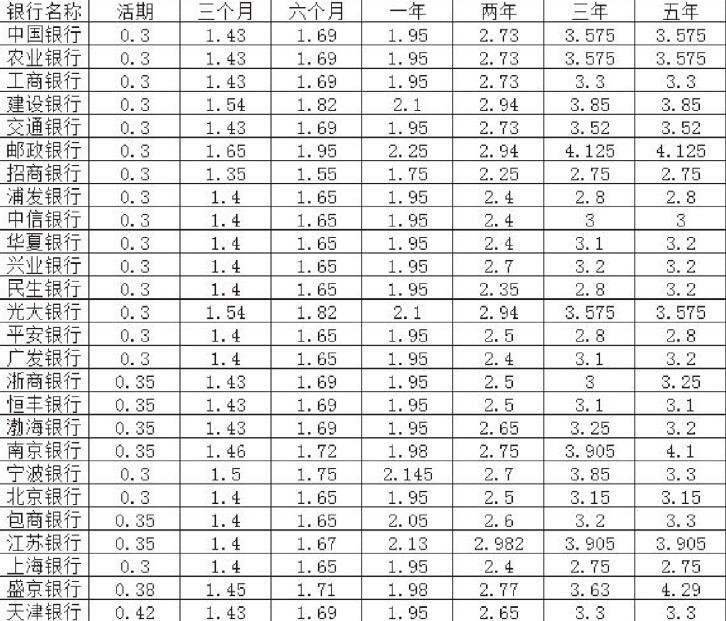

课前,让学生读《小狗钱钱》这本书,写下十个愿望,圈出了三个最想实现的。发现这些愿望多半需要钱,又不可能一次性从父母处全部要到,于是迫切想要找到变有钱的方法。大家一起讨论,得到了“开源节流”的方法。“开源”:可以利用寒暑假打短工:超市或者餐厅,还可以翻译字幕等。节流:省去一些不必要的开销,比如饮料、一些不必要的东西等。这样算下来,一年的零用钱差不多能有10000元(包括生活费和车费)。“鹅”现在有了,如何把自己的“鹅”养大呢?书中提到的基金因为学生不满18岁不能买,我们只能考虑符合国情的方法——储蓄。要求多多收集各类银行的储蓄利率,下节课一起建模选择最佳方案。同学们都对下一次数学课充满了期待。

以下表格为学生收集的各银行的储蓄利率:

二、模型假设,即理想设置

我们假设经济环境不变化,利率不变化、存款者不变化,存款意愿不变化。

三、模型构成,即实际问题数学化

我国银行都是按照复利计算的,即每次期末结息一次,再将利息转为本金,在下一期和原来的本金一起作为本金而产生利息。记本金为P,利率为R,期限为n,利息为I,本利和为S,则复利的基本公式为

四、模型求解,即方案设计

假设每位学生有10000元零用钱,每月500元用于吃饭及交通零用等,不考虑假期消费,则每年固定消费为4500元,再留500元急用。最后每人余5000元可用于理财。现在要把这笔钱存入银行4年,选用哪一种储蓄年限最合适。

学生讨论得出三种储蓄方案:一是找一家银行连续存两次2年定期; 二是先存1年定期,再存3年定期;三是先存3年定期,再存1年定期。

下面让学生分组分别计算这三种方案:

方案一:

选择江苏银行,两年利率最高2.982。计算得

5000×(1+2.982%)2×(1+2.982%)2=5623.6元

方案二:

前一年选择邮政银行,利率2.25,后三年仍选择邮政银行,利率4.125。计算得

5000×(1+2.25%)1×(1+4.125%)3=5771.6元

方案三:

前三年选择邮政银行,利率4.125,后一年仍选择邮政银行,利率2.25。计算得

5000×(1+4.125%)3×(1+2.25%)1=5771.6元

五、模型分析,即方案对比

由计算结果,学生得出存款年限按照“1+3”或者“3+1”较为合适,而且两种储蓄方式收益是相同的。

六、模型检验,与实际是否相符合

学生提出:

(一)每年可以存5000元,今年的存4年,明年的存3年,最后一起拿出。

(二)除了存在银行的5000元以外,其他的生活费也可以活期存入银行,或者根据使用时间存入三个月或者六个月,可以更好理财。

七、完成设计报告

每位同学可以结合自己的情况完成自己的理财报告,获得更大的收益。

整个过程中,学生是活动的主体,教师只针对学生情况做适当辅助。建模过程中采用分组形式进行,在培养学生观察、分析、写作等能力时,也培养了学生的合作意识、团队意识、组织能力、协调能力、公共关系能力等。(作者单位:上海市经济管理学校)