基于两个心理账户的商业银行贷款决策研究

2019-10-09周超

周超

摘要:贷款审批员在进行贷款决策时,往往不是理性按照传统金融收益风险理论进行决策,表现出贷款偏好和某些看似不合理性的决策行为。可以考虑相对财富因素代替绝对财富、加入贷款审批员的习惯以及追求时髦等心理因素形成新的效用函数,在此基础上构建基于两心理账户的商业银行贷款审批员贷款决策模型,利用企业数据进行实证分析,结果表明两心理账户权值不同,会影响到银行贷款审批员在两心理账户下的贷款配置和贷款额度。

关键词:行为金融;商业银行;两心理账户

一、引言

商业银行的贷款利息收益是其重要的资金来源,商业银行贷款审批员的贷款决策影响到商业银行的这部分重要利润的大小以及风险。我国四大商业银行的贷款利息收入占总收入的70%以上,虽然目前中间业务比例在不断加大,但贷款利息收入仍然是商业银行最主要、最稳定的利润来源。贷款业务(尤其是公司类贷款)的利息收入在国有商业银行收入结构中具有非常重要的地位,章安平(2005)按照贷款配给理论分析信息不对称条件下的贷款市场现状,发现由于银企间信息的严重不对称,产生道德风险和逆向选择,从而扭曲了贷款的实际收益和风险,影响了贷款经理人的理性决策。石智勇(2006)分析关系型贷款对商业银行和企业的利益和风险,并对进行博弈分析。陈万铭(2008)研究我国商业银行贷款决策机制,研究发现决策点过于分散并且决策层过于复杂。我国商业银行贷款业务流程中,贷款审批是贷款发放前的决策环节,是贷款风险和收益的起点,贷款审批决策影响银行的利润的实现。我国商业银行风险体制改革之后出现专门的贷款审批员进行贷款的审批业务,贷款审批开始成为一个独立的决策过程。

二、行为金融理论下的贷款审批员效用函数

实际中,商业银行的贷款决策同贷款审批员的心理行为是密切相关的,会一定程度上受到贷款审批员风险偏好的影响。首先商业银行贷款审批员会考虑目前和未来的相对财富,一些中小银行决策者往往会有追赶时髦的心态,也就说决策者不仅关心自己的绝对消费水平和绝对财富,还要与社会平均水平相比的相对消费水平和相对财富。在银行贷款决策行为中指的是贷款审批员不仅关心自己放贷的数量,收益等,也关心其他银行的放贷数量,会与同业的平均放贷水平和收益进行比较。目前已经有很多学者将相对财富、追赶时髦及行为习惯等非理性因素引入研究。

三、心理账户模型

假设有两个心理账户:低期望心理账户和高期望心理账户,BPT模型的构建过程如下:假设贷款审批员在低期望水平心理账户(账户1)中设立的期望水平为A1,未来贷款获得的收益不低于A1的概率为P1,则建立在心理账户1上的效用函数为:

是用来衡量贷款审批员对安全性的重视程度或者说对风险偏好的衡量,商业银行贷款审批员在做贷款决策时需要在安全性和收益间进行选择平衡,而且每个贷款审批员的风险偏好都是不同的,γ取值越小,说明银行信贷审批员越重视安全性,其次才是收益水平的高低。相应的银行贷款审批员在高期望水平心理账户中(账户2)设立的期望水平为A2,未来贷款获得的收益不低于A2的概率为P2,则建立心理账户2上的效用函数为:

k1,k2分别为贷款审批员对两个账户的重视程度的权系数,当k1>k2时,低收益账户的权重大于高收益账户的权重,说明贷款审批员更重视安全性,决策比较保守,反之,则说明贷款审批员更重视贷款能够获得的收益。

本文可以借鉴马永开和唐小我在“行为证券组合投资决策方法研究”中给出的求解方法对模型进行求解:

假设贷款对象的价值向量为c1=(c11,c12,c1k1),c2=(c21,c22,c2k2),贷款结束后的价值空间(有限个)为T1=(Δ11,Δ12,…,Δ1k1),T2=(Δ21,Δ22,…,Δ2k2)设Δ1iΔ2i出现的概率分别为p1j,p2j,wj表示贷款的配置向量。则公式2调整为:

模型的参数p1,p2,A1,A2W0反应的是贷款审批员的自身偏好和风险态度,A1,A2反应贷款经理对贷款期末收益的最低要求,p1,p2反应的是这个最低要实现能够实现的可能性大小,同时受到初始额度的限制W0。如果有足够的初始贷款额,贷款审批员可以实现其最低要求,如果实际的贷款资金不充裕,那么贷款审批员需要降低p1,p2,A1,A2的取值;若想要保持A1,A2的取值不变,需要降低p1,p2;若想要保持概率p1,p2的取值不变,需要降低A1,A2的取值。

四、實证

假设中国工商银行某贷款审批员现在面对两个企业A和企业B进行贷款决策,贷款审批员有高收益和低收益两个心理账户,最终目标要使得两个心理账户的总效用最大。A代表盈利稳定,风险相对较小的企业;B代表风险很大,但是未来可能会获得相对较大收益的一类企业。企业的价值用每股收益来衡量,并认为每股收益高的企业未来有一定的利润进行利息的归还,银行的贷款也就收到更多的利息回报,每股收益低的企业未来归还贷款的可能性低,违约的风险也比较高。

A企业(从大盘指数中随机选择一家企业)目前的价值(2017年每股盈利)为2.46元,根据机构的预测,取其最大值和最小值获得贷款期末(假设贷款期限为一年)的价值集为{2.3,2.6};B企业(从中小板块随机选择一家企业)目前的价值为1.10元,贷款期末的价值集为{0,4.46},得到两个企业在贷款期末的价值空间为Ω={(2.3,0)T,(2.3,4.46)T,(2.6,0)T,(2.6,4.46)T}

各价值向量出现的概率为(通过计算以往机构预测的准确率平均水平来代替)0.098,0.002,0.882,0.018,对心里账户1而言,A1取值为303.749(工商银行过去七年来贷款回收的利息的最低额度),如果是一些中小银行在做贷款决策时,A1的取值还需要考虑行业的平均利息水平,而对于中国工商银行而言,因为是行业内的领头羊,只需要参考自己以往的利息水平即可,p1取值为0.98。A2取值为507,867,为工商银行过去七年来贷款回收的利息的最大值,p2取值为0.01。初始的贷款额度为近七年内的平均值:97777154。

对于心理账户1而言,满足条件的价值空间子集为{T1,T21},{T1,T22},{T1,T23}T1={(2.3,0)T,(2.6,0)T}对于心理账户2而言,满足条件的价值空间子集为T21={(2.3,0)T},T22={(2.6,0)T},T21={(2.6,4.46)T}。在价值空间子集{T1,T21},{T1,T22},{T1,T23}k1+k2=1上分别建立线性规划模型。这里仅以{T1,T23}为例:

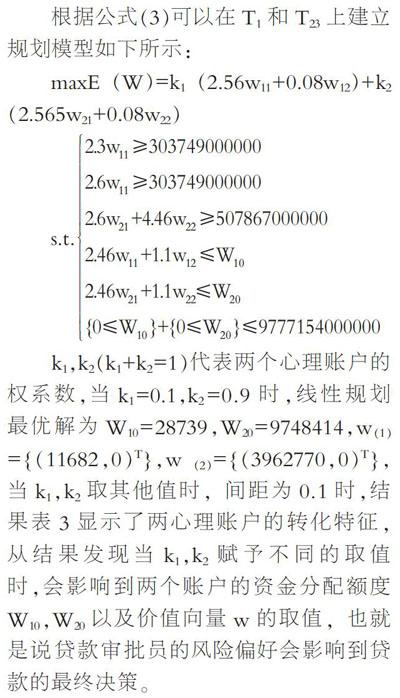

根据公式(3)可以在T1和T23上建立规划模型如下所示:

maxE(W)=k1(2.56w11+0.08w12)+k2(2.565w21+0.08w22)

k1,k2(k1+k2=1)代表两个心理账户的权系数,当k1=0.1,k2=0.9时,线性规划最优解为W10=28739,W20=9748414,w(1)={(11682,0)T},w(2)={(3962770,0)T},当k1,k2取其他值时,间距为0.1时,结果表3显示了两心理账户的转化特征,从结果发现当k1,k2赋予不同的取值时,会影响到两个账户的资金分配额度W10,W20以及价值向量w的取值,也就是说贷款审批员的风险偏好会影响到贷款的最终决策。

五、结语

目前商业银行通过贷款回收的利息收入仍然是其最主要最稳定的利润来源。传统金融理论将贷款审批员看成理性决策人,其决策遵循马科维茨的收益-风险效用,即使从行为金融角度,考虑了人的非理性因素,也主要是从羊群效应、框架效应、前景理论等探讨贷款的种种非理性行为例如贷款过于集中,不良贷款的形成等等。而很少从行为金融中的心理账户以及不确定条件下的决策这个角度来分析贷款审批员的贷款决策行为。商业银行贷款审批员的贷款决策与其他各类投资者的决策模式是类似的,都是在不确定条件下的决策行为,因此借鉴行为金融理论在投资组合、资产配置中的应用对商业银行进行贷款决策及贷款配置进行研究是合理的。应用行为金融理论描述商业银行贷款决策行为,构建基于两心理账户BPT的商业银行贷款决策模型,利用企业数据进行实证分析,结果表明两心理账户权值不同,会影响到银行贷款审批员在两心理账户下的贷款配置和贷款额度。仍然有一些问题值得研究,例如本文实证中对企业的价值进行的是离散化处理,如果企业的价值是连续的,银行的贷款审批员该如何进行贷款决策;以及怎样确定企业的未来价值以及价值向量的出现概率都是值得思考的。

参考文献:

[1]冯晋.基于行为金融理论的商业银行经营模式研究[J].技术经济与管理研究,2008(06).

[2]朱永王,费为银,苏凯.带有习惯形成的最优消费投资与闲暇选择问题[J].南京信息工程大学学报自然科学版,2012(05).

[3]P. William.Reforming Corporate Governance and Finance in China, inAoki and Kim, des. Corporate Governance in Transitional Economies:Insider Control and the Role of Banks[M].EDI Development Studies,TheWorld Bank,2001.

[4]李爱梅,凌文辁.心理账户与薪酬激勵效应的实验研究[J].暨南学报(哲学社会科学版),2009(01).

[5]Shleifer, Andrei and Robert W. Vishing.A Survey of Corporate GovernanceWorking Paper[M].Harvard Institute of Economic Research,1999.