四川省金融发展对中小企业影响的实证分析

2019-10-09韩喜昆

韩喜昆

一、引言

在我国市场经济的转型期间,中小企业作为最活跃的市场主体,在推动地方经济、促进新型城镇化以及保障社会就业等方面有着重要作用,中小企业的生存与发展情况也直接反映了市场经济体制的完善过程。在新常态背景下,随着宏观经济步入周期性的下行阶段,中小企业融资难、融资贵的问题不断凸显,而且也越来越引起各界的重视。十八届五中全会在报告中提出要发展多业态的普惠金融组织体系,构建多层次、广覆盖、有差异的银行机构体系,鼓励金融机构进入“三农”和中小微企业市场,支持中小微企业依托多层次资本市场融资,扩大中小企业各类非金融企业债务融资工具的发行。在近期的民营企业家座谈会上,习近平总书记也强调要以金融结构优化为切入点,深化金融体制改革,以市场化为导向推动银行业回归本源,满足民营企业与中小微企业的融资需求。

长期以来,四川省是西部地区改革最活跃的地区,在推进市场经济体制建设的同时,不断深化金融领域的改革,为区域内中小企业的发展提供了良好的生态环境,中小企业的繁荣也为区域经济发展提供了持久的动力。工商部门的数据显示,目前四川省中小企业总数达398.6万户(含个体工商户及合作社),占全省企业总数的比重达99%以上;上缴税收占全省税收总额50%;创造价值占GDP的60%左右;完成专利、技术创新以及新产品开发占70%以上;此外,中小企业还提供了80%以上的就业机会①。可见,在宏观经济下行的背景下,以个体私营经济为主体的中小企业成为四川省最具活力的经济增长点,与之相应的是省内中小企业在发展中普遍存在资金不足以及资金渠道单一等问题。四川省银保监局的调研报告显示,省内70%左右的中小企业在发展中面临一定程度的资金缺口;94.1%的中小企业以银行贷款为主,只有2.9%的中小企业能够得到预期的银行贷款,而且主要是短期贷款②。综上可知,在四川省经济金融稳步推进的过程中,区域内中小企业同样存在融资难、融资贵的问题,因此,如何进一步释放金融领域的改革动力,促进省内中小企业的发展,仍是需要关注的重点问题。

二、文献综述

学术界有关金融发展与中小企业发展的研究大多从中小企业融资难的视角展开分析,主要研究的内容有中小企业融资难的原因以及金融如何缓解中小企业发展中的融资约束问题。

首先,在中小企业融资问题的原因方面主要有两类观点。第一类观点认为金融发展问题造成了中小企业的融资难:Stieglitz and Weiss(1992)引入信息不对称和道德风险,解释了银行对中小企业实施信贷配给的主要原因在于金融市场发育不足导致的信息不对称[1];樊纲,钟朋荣等(1999)指出金融市场的不均衡发展造成了我国中小企业的融资难[2];姚耀军,董钢锋(2015)提出我国金融发展中的结构性问题难以满足中小企业的资金需求[3]。第二类观点强调中小企业自身原因造成了融资难问题:Myers and Majluf(1984)指出中小企业对弱监督型融资方式的偏好导致了难以获得金融机构的贷款[4];Berger and Udell(1998)的研究发现中小企业难以获得金融机构贷款的原因在于企业发展的周期性问题[5];林毅夫,李乐军(2001)强调民营中小企业普遍存在的经营信息不透明和财务制度不健全使得金融机构在放贷过程中面临较大的风险与监督成本[6];李志赟(2002)主要从中小企业的非均质性和缺少抵押物等方面分析了银行在放贷中面临的高风险和高成本[7]。

其次,在如何缓解中小企业融资约束方面,学术界的观点总体上同样可以分为两种。第一种偏向于强调政府层面的金融支持:Berger and Udell(2006)重点研究了政府的信贷政策以及国家型金融机构在解决中小企业信贷资金获取方面的意义[8];黄全祥(2007)以绵阳中小企业为例,分析了国家开发银行在缓解中小企业融资方面的基本模式[9];第二种观点认为金融结构优化能够缓解中小企业融资:Stein(2002)[10]以及Berger et al.(2005)[11]都认为推动形成以中小银行为代表的银行结构体系,在结构上实现金融机构与中小企业互动,从而缓解中小企业的融资需求;林毅夫、孙希芳(2005)同样提出发展中小型金融机构,满足中小企业在发展中对金融结构优化的需求,是缓解中小企业融资的有效渠道[12];姚耀军、明珠(2013)通过实证研究验证了金融机构的多元化,尤其是中小金融机构的发展有利于缓解中小企业发展中面临的融资约束问题[13]。

综上可知,无论政府的政策支持还是金融结构的优化,对于缓解中小企业的融资约束问题而言,最终落脚点都是金融市场的成熟与发展。在此基础上,本文分别从金融规模、金融系统效率、金融结构以及金融开放等四个层面来分析四川省的金融发展对区域内中小企业发展的具体影响。

三、金融发展对中小企业发展影响的实证分析

(一)指标的选择

1.金融发展指标

目前,学术界衡量金融发展的指标主要有金融规模、金融效率、资本市场发展水平、金融开放程度以及利率市场化等。鉴于本文重点研究金融发展对中小企业的影响,而且中小企业难以在准入门槛较高的资本市场进行直接融资,因此本文仅从区域内的金融规模、金融系统效率、金融结构优化以及金融开放等层面研究金融发展对中小企业发展的影响。

在金融规模方面,使用学术界公认的金融相关率(FIR)来衡量四川省的金融规模,即用四川省金融机构的存贷款余额规模与当期GDP的比来反映四川省的金融相关率;金融系统效率(FE)主要指的是地区金融系统将存款转化为贷款的能力,可以直接影响中小企业信贷资源的规模与渠道,在此,本文使用金融机构贷款与存款之间比值来衡量;根据林毅夫,孙希芳(2005)[12]提出的中小型金融机构发展更有可能满足中小企业融资需求的观点,本文借鉴姚耀军、李明珠(2013)[13]的指标处理,使用中小型银行类金融机构在所有金融机构中的资产占比(FS)反映四川省的金融结构;此外还使用四川省外商直接投资规模与区域实际GDP的比(FI)来反映四川省的金融开放。

2.中小企业发展指标

目前学术界还没有形成公认的权威指标来衡量中小企业的发展,尤其是国内第三产业中较为集中的小微型企业普遍存在生产经营信息不透明与生命周期短等问题,统计上难以形成有效数据。因此,选择规模以上工业企业的中小企业作为研究对象,考虑到中小企业在发展过程中现金流的重要性,本文使用中小企业的利润额与主营业务收入的比作为中小企业的发展指标(SE)。

(二)数据的来源及处理

考虑到数据的完整性与可得性,本文实证分析的数据为2004年至2017年间的季度数据,各项指标的原数据来自于所涉及年份的《中国金融年鉴》《中国中小企业发展年鉴》《四川省统计年鉴》《四川省金融运行报告》等。部分数据在统计部门的数据库中只有年度数据而未给出季度数据,因此在实证过程中进行了频度调整,数据的处理过程主要使用Eviews6.0计量软件。

(三)实证分析过程

1.平稳性检验

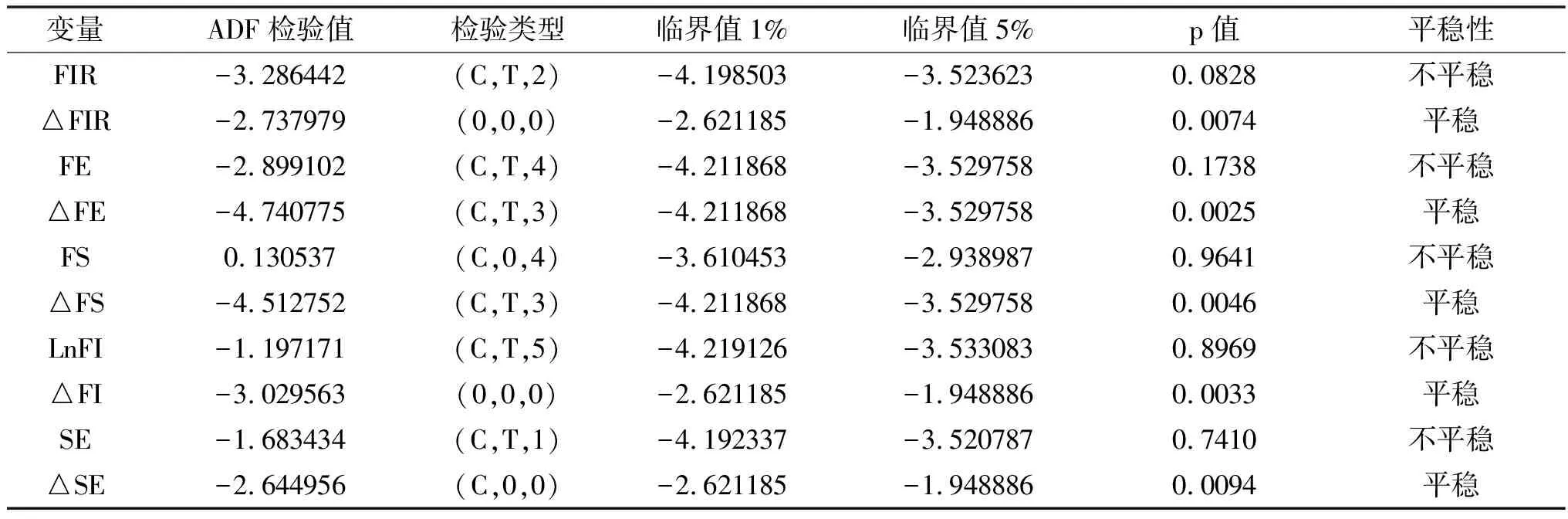

考虑到大多数宏观经济变量的时间序列数据难以满足VAR模型中的平稳性要求,因此在进行时间序列分析之前需要对数据做平稳性检验,本文采用ADF检验进行平稳性检验。检验结果如下表1所示:

表1 ADF检验结果

根据检验结果,各变量的原始数据在1%的显著水平均为非平稳序列;经过一阶差分后,数据均通过了平稳性检验,即所选变量均为一阶单整序列,可以继续做协整检验。

2.协整检验与滞后期检验

为避免出现“伪回归”,对变量间协整关系进行检验,在此采取使用适合多变量协整检验的Johansen检验对四川省金融发展与中小企业发展间的长期协整关系进行检验。结果如表2所示:

表2 Johansen检验结果

协整检验结果显示:在5%的显著水平下可以拒绝“不存在协整关系”的原假设,即所选变量之间存在一个协整关系。说明四川省的金融发展与中小企业发展之间存在长期稳定的均衡关系,可以在此基础上构建VAR模型,表3显示了使用LR检验确定的VAR模型滞后阶数。

表3 LR检验结果

根据表3的结果可知,AIC、SC以及HQ等准则均确定滞后2阶为最优滞后阶数,LR检验结果同样以滞后2阶为最优滞后阶数,因此可以确定模型的最优滞后阶数为2阶。据此,以上述指标为内生变量可以构建VAR模型:

SE=1.5346×SE(-1)-0.2822×SE(-2)-0.7704×FIR(-1)+1.0609×FIR(-2)+1.0358×FE(-1)-3.6457×FE(-2)-1.2664×FE(-1)+1.7146×FS(-2)-5.0971×FI(-1)-0.3472×FI(-2)-8.3623

FIR=1.7223×FIR(-1)-0.8423×FIR(-2)-0.6234×FE(-1)-0.4706×FE(-2)+2.3263×FE(-1)+1.7146×FS(-2)+0.6887×FI(-1)-0.2218×FI(-2)+0.0064×SE(-1)-0.0415×SE(-2)+1.1928

EF=0.8573×FE(-1)-0.4279×FE(-2)+0.0090×FIR(-1)-0.0046×FIR(-2)+0.0284×FE(-1)+0.3352×FE(-2)+0.1659×FI(-1)-0.0283×FI(-2)+0.0042×SE(-1)-0.0113×SE(-2)+0.5126

FS=1.2713×FS(-1)-0.2500×FS(-2)-0.0072×FIR(-1)+0.0118×FIR(-2)+0.2992×FE(-1)+0.0818×FE(-2)+0.0117×FI(-1)-0.0316×FI(-2)-0.0036×SE(-1)+0.0065×SE(-2)-0.0998

FI=0.8087×FI(-1)-0.3430×FI(-2)-0.0765×FIR(-1)+0.1220×FIR(-2)+0.7312×FE(-1)+0.0500×FE(-2)-0.2464×FS(-1)+0.8796×FS(-2)+0.0098×SE(-1)+0.0256×SE(-2)-0.8886

模型的Adj.R-squared分别为0.9605、0.9717、0.9384、0.9416、0.9245,可见模型的拟合优度较好,可使用脉冲响应函数与方差分解模型进一步分析四川省金融发展与中小企业发展之间的关系。

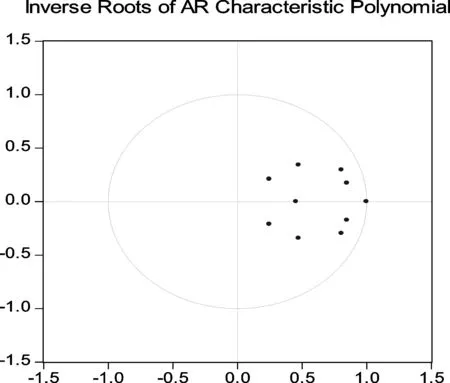

3.模型的稳定性检验

本文对VAR模型的稳定性检验使用单位圆检验,即采用AR根的单位圆分布图对模型结果进行稳定性检验。结果如图1所示:

图1 AR根分布图

从AR根的分布图可知,所有变量的单位根倒数的模都在单位圆内,意味着VAR模型能够通过稳定性检验,进一步可以在VAR模型基础上做脉冲响应与方差分解,来研究四川省金融发展对中小企业发展的具体影响。

4.脉冲响应分析

本文以中小企业为响应变量,以金融发展作为冲击变量,通过构造四川省金融发展变量与中小企业发展变量间的脉冲响应关系,来分析金融发展对中小企业发展的具体影响。脉冲响应图显示了中小企业发展指标来自金融发展。

图2 金融发展指标与中小企业发展指标的脉冲响应图

从图2的脉冲响应的结果来看,四川省的中小企业对于来自不同金融发展变量的冲击会产生不同的反应。图2-1依次显示FIR等变量对中小企业(SE)变量产生冲击之后,中小企业(SE)变量的响应情况。

如图所示,首先是金融规模扩张对中小企业的影响,在受到金融规模变量冲击之后,中小企业变量呈正向反应,这种反应从第2期开始逐渐变大,到第15期时达到最大并逐渐稳定。其次是金融效率对中小企业的影响,中小企业变量对于金融效率提升带来的冲击同样呈正向反应,这种正向响应关系在第8期达到最大,之后有所下降并逐渐稳定。再次是金融结构对中小企业的影响,金融结构的变化反应的是四川省金融结构由银行主导型向市场主导型的转变过程,脉冲响应结果显示,中小企业对于金融结构优化带来的冲击在短期内几乎没有响应,直到第12期才开始出现正向反应,逐渐增大并在第20期左右稳定,说明金融结构的市场化是一个长期的过程,只有中小型金融机构发展到一定程度才能够有效促进中小企业发展。最后是金融开放对中小企业的影响,结果显示四川省中小企业对于金融开放带来的冲击呈负向的响应,主要原因在于外商直接投资与外资企业的进入会挤占本土中小企业的市场份额。

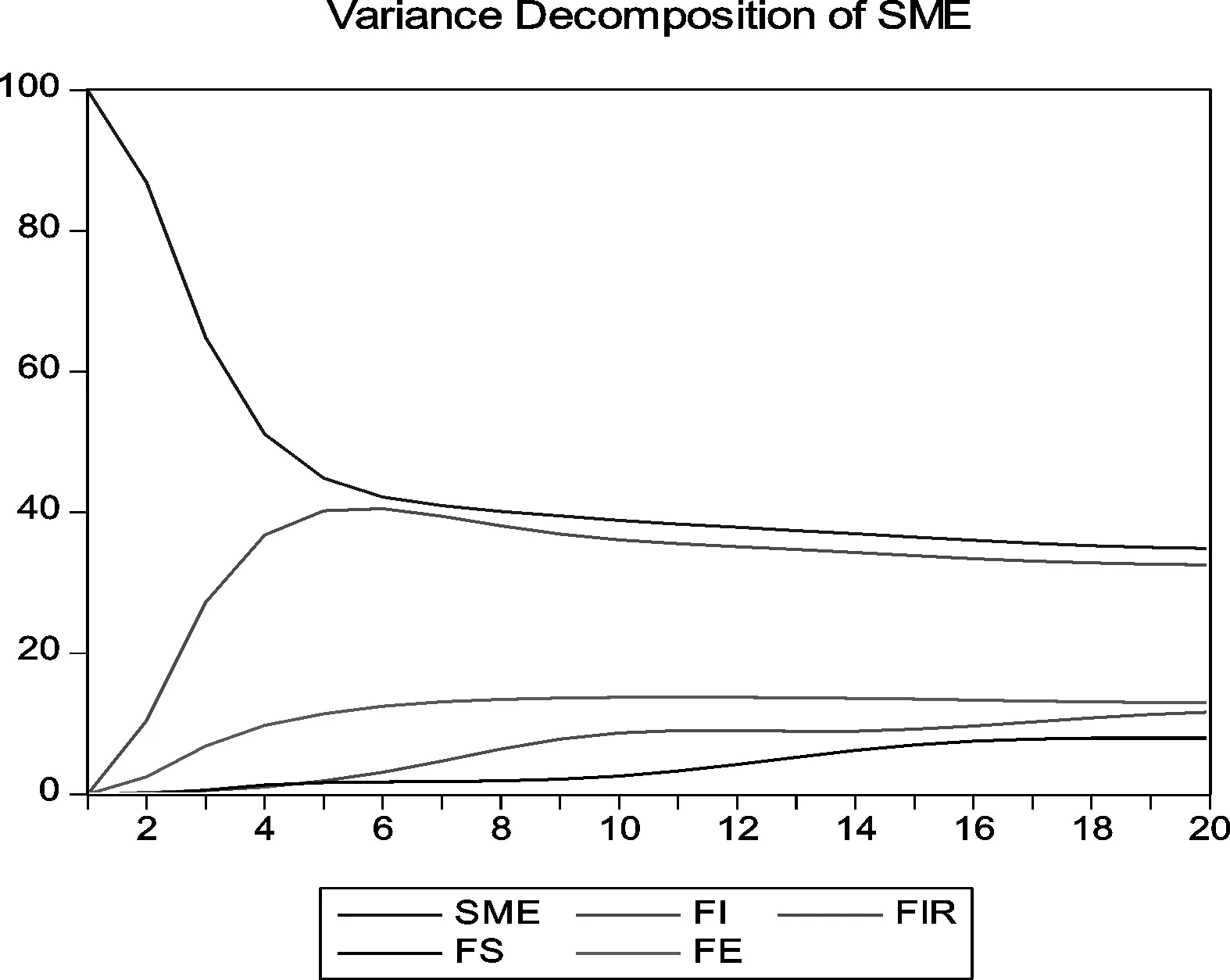

5.方差分解

进一步对四川省中小企业的发展指标进行方差分解,从而得到金融发展的不同层面指标对中小企业发展指标变化的贡献程度。结果如图3所示:

图3 四川省中小企业发展的方差分解图

从方差分解的结果来看,四川省中小企业发展受自身变化的影响最大。除此之外,金融规模对中小企业发展的影响最大,而且金融发展的各个指标对中小企业发展指标变化的贡献率在短期内和长期内有不同影响。短期内,FIR与FE在对SE的方差贡献影响较高,而且相比较来看,FIR对SE的影响最大,说明四川省金融规模的扩张在短期内对中小企业的发展能产生明显的影响。长期内,FIR与FE对SE的影响均有下降趋势并逐步趋于稳定,而FS与FI对SE的影响均体现为长期影响,短期内金融结构的优化与金融开放并不能对中小企业的发展产生显著影响,这一结果说明四川省金融机构的优化以及金融的对外开放都是长期的过程,只有经历长期的金融结构调整与市场化改革,才能够发挥金融结构优化与金融开放在推动中小企业发展方面的作用。

四、结论

第一,总体上看,实证分析结果反映了四川省的金融规模扩张,金融系统效率提升以及金融结构的市场化进程对中小企业的发展有正向的作用,能够在不同时期对中小企业发展产生积极影响;而外资的进入在一定程度上挤占了中小企业的发展空间,不利于中小企业的发展。

第二,短期内,四川省金融规模扩展与金融系统效率的提升能够很好地促进境内中小企业的发展,而且金融规模与金融效率对中小企业的影响在长期内同样有效。一方面反映了金融市场的成熟,金融机构数量与资金规模的扩大能够加剧资金市场的竞争,通过竞争降低贷款利率水平从而缓解了中小企业的融资约束;另一方面说明以商业银行为主的金融机构将存款转化为贷款的能力提升,可以在短期内较好地满足中小企业的贷款需求,与银行偏好向中小企业发放短期贷款的现实情况相符。

第三,以金融市场化为导向的金融结构优化在长期内有助于推动中小企业的金融发展。说明四川省以中小型金融机构发展为表现形式的金融结构优化,需要经历政府导向型金融结构向市场导向型金融结构的长期转变过程,才能有效缓解中小企业的融资需求,即随着金融体制改革的推进,中小型金融机构的不断发展能够满足中小企业的融资需求,推动中小企业的发展。

注释:

① 数据来源:四川省经济和信息化委员会公布。

② 数据来源:四川省银保监局调研报告。