财务人员视角下企业业财融合现状分析

2019-10-08吴圆余培芳庄婉婷

吴圆 余培芳 庄婉婷

【摘要】 在当前企业面临财务转型的大背景下,业财融合逐渐成为企业改革的重要举措之一。文章以珠三角地区中小企业为研究对象,采用问卷调查以及实地考察相结合的方式,从财务人员的视角分析企业业务链与财务板块的融合情况,从财务人员自身的基本情况、所在企业的基本情况、企业业财融合的程度以及财务人员的参与情况等方面进行具体分析,并结合企业业财融合的现状提出提升财务人员胜任能力的对策与建议。

【关键词】 业财融合;财务人员;财务转型

【中图分类号】 F23;G642 【文献标识码】 A 【文章编号】 1002-5812(2019)16-0104-04

一、引言

在当前全球经济环境瞬息万变且数字化经济快速发展的背景下,要想有效地提高企业的经营效益,需要企业财务人员更好地运用管理会计相关知识,即在协助企业进行日常业务活动的同时利用管理会计工具,将企业的财务活动与业务活动有机融合,这就是业财融合,也就是业务链和财务链的融合。2016年6月22日,财政部发布了《管理会计基本指引》指出“单位应用管理会计,应遵循融合性原则。管理会计应嵌入单位相关领域、层次、环节,以业务流程为基础,利用管理会计工具方法,将财务和业务等有机融合”。企业为了更有效地响应客户的需求,提高市场竞争力,需要改革传统的商业模式与管理模式,不仅要求业务部门改变以往只局限于部门内部的业务模式,也对传统的财务模式提出了创新改革的要求及挑战:不能仅局限于传统的做账模式,要向管理会计转型。卢爽(2018)指出作为企业的财务人员,如果不能利用大数据思维对财务信息进行处理,那么财务人员甚至整个会计行业将面临被淘汰的危机。郭素娟(2018)指出财务人员自我角色定位的改变是传统财务人员转型改革的措施之一。因此企业财务人员对业财融合的认识就显得尤为重要。

现有文献大多从业财融合对企业转型发展的意义及必要性的视角,或是从如何实现企业业财融合的建设和发展方面进行研究,并没有从财务人员的角度出发研究转型变革大背景下企业业财融合的情况,以及财务人员究竟需要具备什么样的能力才能更好地适应企业环境,从而不被时代淘汰。本文通过问卷调查的方式,从财务人员的角度对企业业财融合的情况进行分析研究。

二、研究设计

(一)调查目的

随着互联网信息化时代的到来,以及业财融合的迅速普及,财务转型已成为各个企业提升竞争力的重要举措。会计行业变革的时代已经到来,传统财务人员不再适应企业信息化的管理模式与商业模式,结合业务知识看待财务问题已成为财务人员必备的能力。那么在业财融合全面普及的大趋势下,财务人员怎样才能充分了解企业的业财融合情况并成功转型适应企业的发展?财务人员如何提升自己的能力才能适应业财融合?这是本研究的目的之所在。

(二)问卷设计

为了了解财务转型背景下企业业财融合的情况、内部资源配置以及财务人员如何转型,本文采用问卷调查以及企业调研的方式进行研究,主要以选择题的形式设计问卷,以便于被调查者填写。问卷共设计了14道问题,从四个方面展开,分别调查了财务人员的基本情况、所在企业的基本情况、所在企业业财融合的情况以及财务人员参与企业业财融合的情况。本文以珠三角地区中小企业财务人员为调查对象,共发放问卷284份,回收有效问卷247份。为了了解“业财融合”这一概念以及在科技迅猛发展的背景下企业业财融合的情况,本文按照财务部门与业务部门在企业日常经营活动中的参与情况设计相应问题。为了确保问卷调查结果具有宽泛的代表性,在选取样本时,本文考虑了企业的行业与规模,选取的行业涉及四大行业(包括工业、商品流通业、IT业、服务业)以及其他行业;并按照企业规模分组,100人以下为小型企业,100—500人为中型企业,500人以上为大型企业。

三、问卷调查内容及结果分析

(一)财务人员基本情况

问卷的第一部分对财务人员的学历和职务进行了调查,结果如表1所示。在被调查人员中,硕士及以上学历109人,本科学历103人,本科以下学历35人。随着时代的发展,高学历人口比重在不断增加,这一结论在本次调查中也有所体现。人员职务方面,总会计师或财务总监及以上人员占比23.89%,财务经理和会计主管各占27.13%和17%,主管以下人员占比31.98%。

(二)企业基本情况

问卷的第二部分对企业的基本情况进行了调查,将行业划分为五个(工业、商品流通业、IT业、服务业及其他行业),结果如表2所示。工业企业占比40.49%,商品流通业企业占比20.24%,IT业和服务业企业各占18.22%和16.6%,其他行业企业占比4.45%。此外,将被调查人员所在企业按规模划分为三类,其中小型企业占比18.22%,中型企业占比59.51%,大型企业占比22.27%。

(三)企业业财融合情况

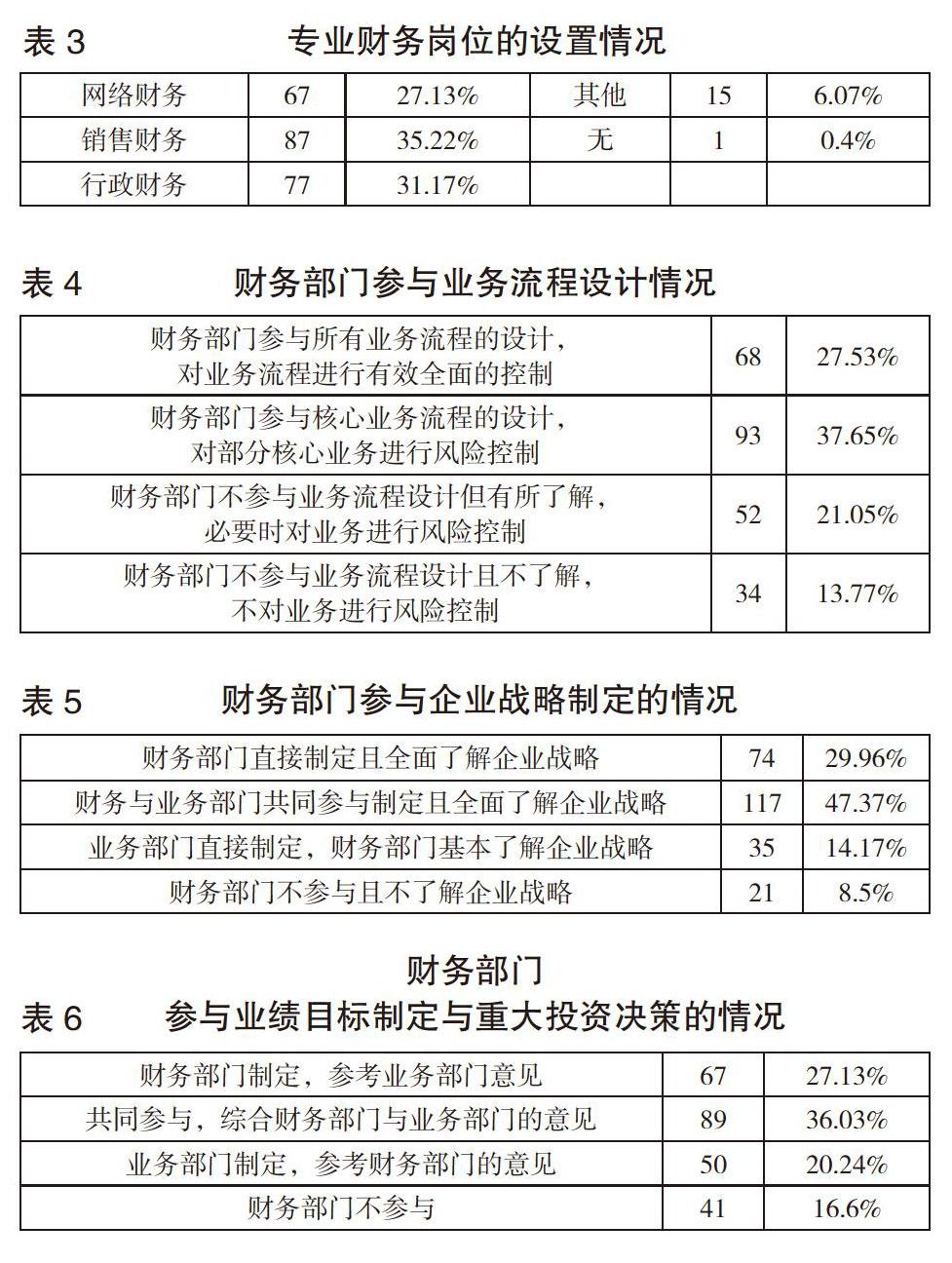

问卷的第三部分对财务人员所在企业的业财融合情况进行了调查。由表3可知,大部分企业都设置了专业财务岗位,例如针对不同业务活动设置的网络财务、销售财务、行政财务等。这是对传统会计核算的一大创新,通过在不同业务活动中设置不同职能的财务人员,可以及时预测和分析各类经营活动,从而从财务的角度更好地指导业务部门开展工作,双方沟通协作,提升业务活动效率,这是企业实现业财融合的基础。

此外,由表4可知,超过半数的企业财务部门都全部或部分地参与到业务流程的设计中,该比例为65.18%。虽然财务部门参与业务流程设计的企业占比不是很高,但仍有86.23%的财务部门在企业业务流程的设计中进行了不同程度的风险控制。

由表5、表6可知,有不到20%的企业财务部门不在业务流程中进行风险控制,不知道企业的财务策略布局,不参与企业的重大投资决策,不为企业的年度业绩目标制定提供意见,业务与财务完全分离,根本没有考虑过财务部门与业务部门的融合。超过80%的企业财务部门在业务流程设计、重大投资决策、战略规划、业绩目标制定中重视或參考财务部门的意见,业财融合仍是企业所追求的大趋势。

1.更新专业知识,拓展知识领域。财务人员要积极地参与到企业的业务活动中,并注意提升本职工作能力。在法律法规和会计准则不断修正完善的背景下,财务人员要不断更新自己的专业知识并拓展相关领域,具备多元化的知识结构。

2.提高自我营销和沟通能力。财务人员需要不断与业务人员等沟通合作才能使企业的业务与财务得到有效融合。从本文的研究结论看,大部分财务人员没有与业务人员进行沟通;仅有36.03%的财务人员认为财务部门与业务部门应协商制定企业年度业绩目标。对于企业年度业绩目标的制定,只有在财务部门与业务部门不断沟通的情况下,才能得到务实的结论。在双方的互相沟通中,财务人员可以不断了解业务活动给企业带来的相关经济效益,从而更有利于业务与财务的融合。S

【主要参考文献】

[1] 卢爽.业财融合背景下地方高校会计人才培养改革方向[J].现代商贸工业,2018,39(34):71-72.

[2] 郭素娟.业财融合与财务人员转型[J].山东商业职业技术学院学报,2018,18(03):1-3+12.

[3] 徐晨阳,王满,沙秀娟,马影,于增彪.财务共享、供应链管理与业财融合——中国会计学会管理会计专业委员会2017年度专题研讨会[J].会计研究,2017,(11):93-95.

[4] 叶生英.业财融合下的财务转型[J].现代国企研究,2017,(14):174+176.

[5] 管理会计要以业财融合为核心[J].中国总会计师,2017,(02):144-146.

[6] 陈平.基于业财融合的财务角色探析[J].财经界(学术版),2017,(01):191+356.

[7] 周卫良.“业财双向融合”启示下的管理会计人才队伍建设探讨[J].会计师,2016,(17):61-63.

[8] 张燕.浅谈通过加强业财融合提升财务管理水平[J].当代经济,2015,(26):54-55.

[9] 程天平.淺谈大数据背景下业财融合在企业中的应用[J].内蒙古煤炭经济,2018,(24):74+138.

[10] 张琦.业财融合下传统财务会计转型的要点[J].时代金融,2018,(03):164-165.

[11] 林燕.业财融合下的财务转型探讨[J].时代经贸,2018,(36):71-72.

[12] 杨淑艳.大数据时代的业财融合研究[J].财会学习,2018,(35):17-18.

[13] 周艳娥.业财融合助推高校财务管理转型的路径探讨[J].钦州学院学报,2018,33(11):92-95.

[14] 郎云.“互联网+”业财融合背景下企业财务管理创新[J].财会学习,2018,(31):74.

[15] 郭永清.中国企业业财融合问题研究[J].会计之友,2017,(15):47-55.

[16] 陈志.基于业财融合视角的企业财务管理转型升级路径研究——以建筑业企业为例[J].商业会计,2019,(07):4-7.