政绩激励、财政分权与地方政府学前教育支出

2019-10-08赖霜梅

摘要:研究基于政绩激励和财政分权的地方政府公共服务供给行为偏好并提出假设,以2009-2016年30个省市地方政府学前教育支出为面板数据,实证分析发现地方政府竞争强度与地方政府学前教育支出存在显著负相关关系。外商直接投资越多,地方政府学前教育支出越少;经济增长速度越快,地方政府学前教育支出越少。地方政府财政分权程度与地方政府学前教育支出存在正向关系,但是并不显著。根据上述研究结论,认为如何激励地方政府加强学前教育支出仍是亟须解决的问题。

关键词:政绩激励财政分权学前教育支出

一、问题提出

自实施学前教育三年行动计划以来,我国学前教育领域有了很大的发展,地方政府学前教育供给责任通过政策文件也不断强化。但据2018年数据显示,学前教育仅占教育经费的7.96%,说明所发布的政策文件对地方政府学前教育供给所形成的约束力并不强,地方政府学前教育供给仍极不平衡和不充分。有研究指出,政府增加对学前教育的投入有利于提高学前教育机会(刘积亮,2018;张雪,2012)。此外,公众对学前教育质量要求日益提高。可见,研究地方政府学前教育支出影响因素对发展学前教育具有重要意义。

二、文献综述与研究假设

在地方政府行为理论研究中,晋升锦标赛(周黎安,2004;2007)和财政分权(Oi J C,1992)解释了我国高速经济增长奇迹下地方政府公共服务供给行为偏好。具体而言,在晋升锦标赛的强激励作用下,地方政府官员存在围绕政绩展开的竞争行为,其竞争行为主要表现为吸引外资和发展经济,相应地更倾向于发展有经济效益的公共服务。在分税制改革后,财权上收,事权下放,地方政府财政压力加大,会优先发展能够促进经济发展的公共服务。对此,在地方政府行为与公共服务供给的实证研究中,学者们也聚焦于从地方政府标尺竞争和财政分权研究地方政府行为与公共服务供给的关系。但由于选择的研究对象和指标的不同,实证结果也不同。一方面,在地方政府标尺竞争和财政分权下,地方官员追求政绩会造成地方政府对不同公共服务有不同资源配置偏好,即教育这类非经济性公共产品,对地区经济增长无直接贡献的,政府供给意愿较低,地方政府形成“重基本建设、轻人力资本投资和公共服务”的供给格局。地方政府财政自主性越强,越有可能将财政投入到经济建设中,而不是教育领域(张军,2007;傅勇、张晏,2007;傅勇,2010;杨东亮,2018等)。另一派学者则认为,地方政府标尺竞争和财政分权对地方政府教育支出有促进作用(陈硕,2010;杨良松,2013;2015)。显然,研究对象的不同和研究方法的不同导致结论存在争议。本文认为,上述实证研究均以义务教育阶段为研究对象,而政府对义务教育阶段的支出存在一定的约束力,本文以学前教育为实证对象,更具解释力。此外,也可以进一步对实证争议进行检验,与此同时也丰富了地方政府行为与公共服务供给的研究。

目前,地方政府行为与地方政府学前教育支出关系鲜有研究,关于地方政府学前教育支出的研究主要聚焦于两方面。一方面是我国地方政府学前教育投入绩效及区域、城乡差距(孙佳慧、夏茂林,2018;李祥云、徐晓,2014;赵彦俊、刘敏慧,2017;方超,2018;庄爱玲、黄洪,2015;夏茂林、孙佳慧,2019等)。另一方面是学前教育成本分担(张雪,2016;王春元,2014;刘积亮,2018等)。上述研究指出,一是地区经济发展水平、财政支付能力、人口富裕程度等因素对政府学前教育投入具有显著影响,但结论并不一致。二是地方政府财政投入的增加对学前教育发展具有促进作用。以上研究虽对影响政府学前教育投入的因素进行了实证研究,但是结论不一,并且对影响因素的选择未置于一个系统的分析框架之下进行说明,此外也无法说明地方政府行为与地方政府学前教育支出之间的关系。

因此本文基于政绩激励和财政分权,结合地方政府公共服务供给行为偏好理论,以学前教育为实证对象提出以下假设:

假设1:地方政府竞争强度与地方政府学前教育支出负相关,具体而言:

1a:外商直接投资强度与地方政府学前教育支出负相关。

1b:经济增长速度与地方政府學前教育支出负相关。

假设2:地方政府财政分权程度与地方政府学前教育支出负相关。

三、研究设计与实证分析

(一)研究设计

1.样本选取和数据来源。本文实证样本为2009-2016年除西藏自治区(因数据缺失)外的30个省市面板数据。地方政府学前教育支出的数据来源于《中国教育经费统计年鉴》。外商直接投资强度和经济增长速度、财政自主性的数据均来源于《中国统计年鉴》。控制变量学前教育资源压力来源于各省《统计年鉴》及各省教育事业统计公报、政府网站,人口数量的数据来源于《中国统计年鉴》。

2.因变量。本文研究地方政府学前教育支出的影响因素,将其操作化为幼儿园公共财政教育事业费和基本建设支出明细(千元)在各级各类公共财政教育事业费和基本建设支出明细(千元)中的占比。

3.自变量。(1)地方政府竞争强度。地方政府竞争强度变量下分为外商直接投资强度(FDI)及经济增长速度,本文分别以实际利用外商投资额在GDP中的占比和GDP增速来刻画。

(2)地方政府财政分权程度。本文财政分权程度指标选取具有一般性,用财政自主性来进行刻画,即操作化为一般财政预算收入在一般财政预算支出的占比。

4.控制变量。学前教育资源压力和人口总量都会影响地方政府学前教育支出,因此本文在实证分析过程中控制这两个变量。其中学前教育资源压力用学前三年毛入园率来刻画。

(二)实证分析

1.模型构建。为了研究地方政府竞争强度和财政分权程度对地方政府学前教育支出的影响,本文选取我国2009-2016年30个省市的面板数据。以各省市学前教育支出为因变量,FDI、GDP增速和财政自主性为自变量,学前三年毛入园率和人口总量为控制变量,并用以上指标构建如下面板回归模型(1):

上式中i为各省市,i=1,2,…30,t为时间,t=2009,2010,…2016,y為地方政府学前教育支出,x1为FDI,x2为GDP增速,x3为财政自主性,c1为学前三年毛入园率,c2为人口总量,αi为待估参数,εit为随机干扰项。

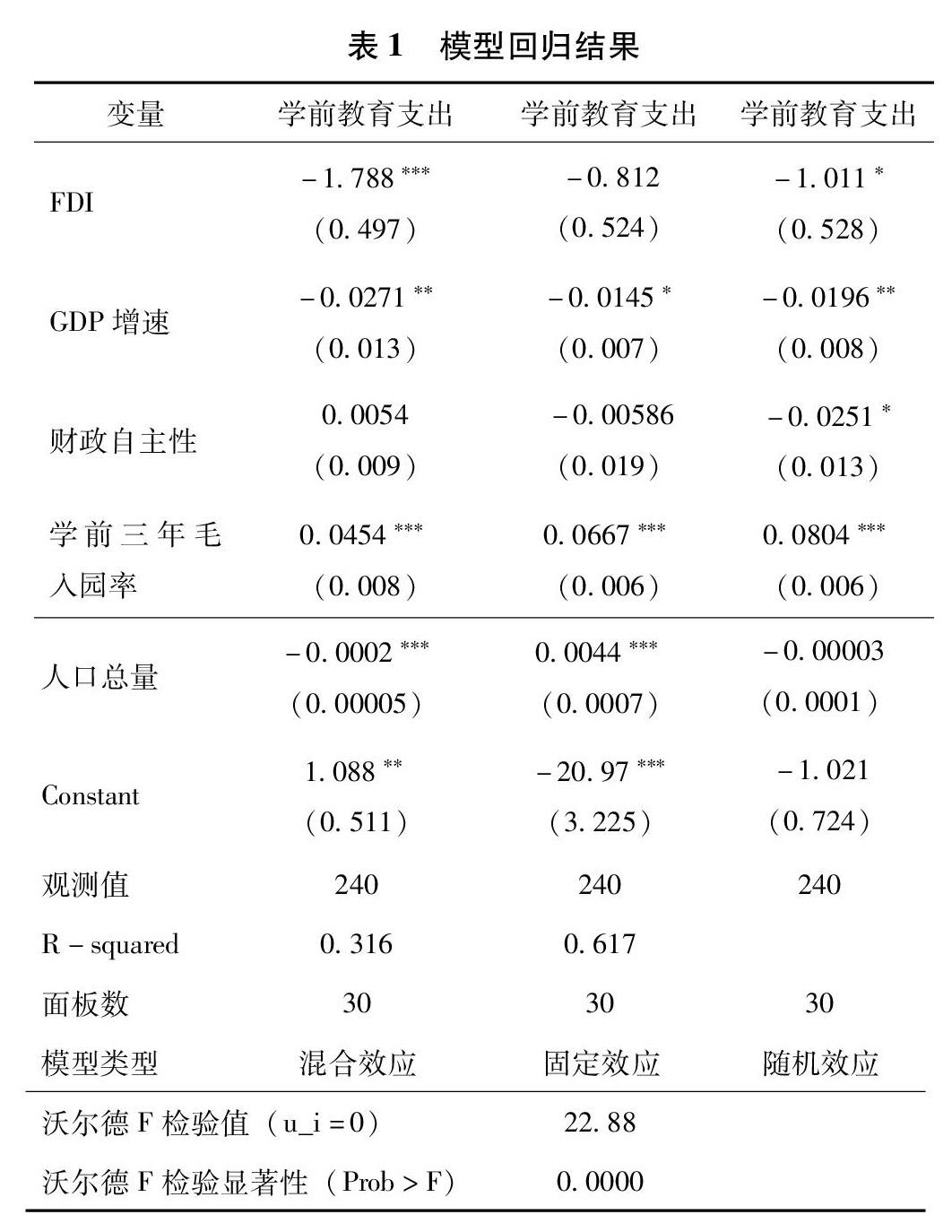

2.回归分析。为了避免“伪回归”问题,本文在模型估计之前进行单位根检验和协整检验。对各变量一阶差分后,检验结果发现五个变量为一阶单整变量,不存在单位根,是平稳序列。pedroni协整检验结果表明五个变量的统计量伴随概率均小于0.05,在5%的显著性水平下显著,拒绝原假设,说明五个变量之间存在长期均衡关系,排除了“伪回归”问题的存在。接下来以学前教育支出为因变量,FDI和GDP增速、财政自主性为自变量,学前三年毛入园率和人口总量为控制变量进行回归分析,运用stata15.0软件得到回归结果如表1所示:

表1分别列示了混合效应模型、固定效应模型和随机效应模型的回归结果,由于沃尔德F检验的伴随概率为0.0000,小于0.01,在1%的显著性水平下显著,因此固定效应模型优于混合效应模型;在固定效应模型和随机效应模型的选择中,采用huasman检验,检验得到卡方统计量为36.97,伴随概率为0.0000,在1%的显著性水平下显著,因此固定效应模型优于随机效应模型。综上模型选择,最终选取固定效应模型来估计回归参数,由表1固定效应模型估计结果可以看出,方程解释平方和为0.617,说明自变量对因变量的解释程度较好,解释力度达到61.7%。

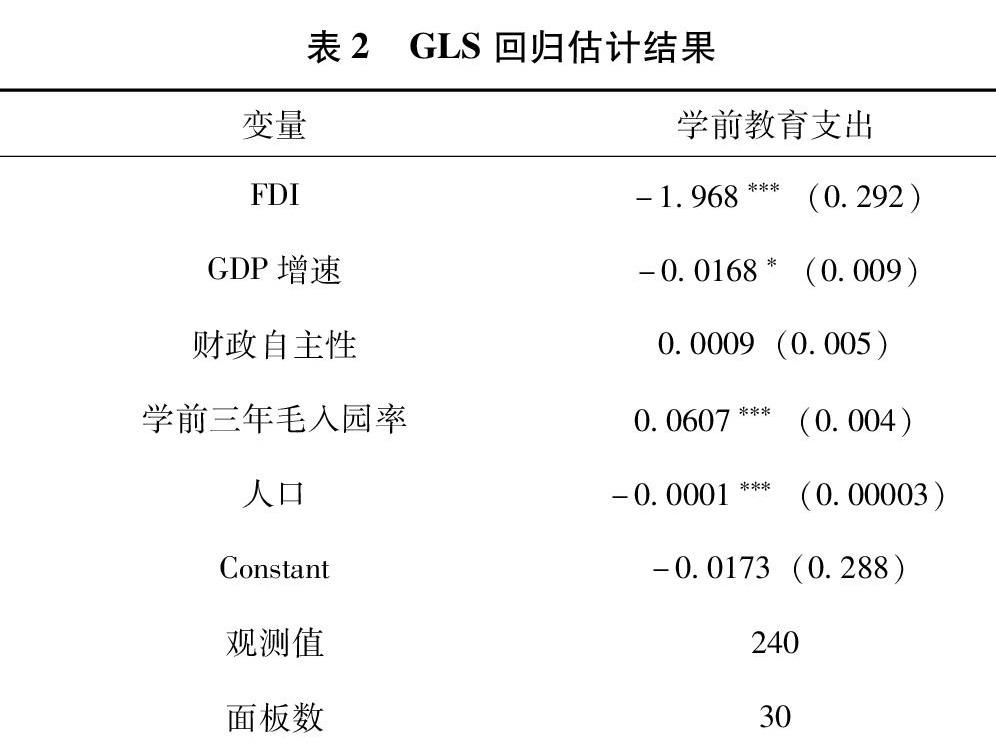

若自变量存在多重共线性,会导致模型估计参数失真,因此使用VIF方差膨胀因子方法检验,结果表明各个自变量的方差膨胀因子的值均小于10,方程不存在多重共线性问题。进一步对固定效应模型进行异方差检验,得到卡方统计量为1014.42,伴随概率为0.0000,拒绝原假设,回归方程存在异方差,采用广义最小二乘法(GLS)的估计方法进行回归,得到最终的结果如表2所示:

由表2可以看出,FDI的回归系数为-1.968,并且在1%的显著性水平上显著,表明外商直接投资强度对学前教育支出有显著的负向影响,在其他条件不变的情况下,FDI每增加一个百分点,学前教育支出平均下降1.968个百分点,假设1a成立。GDP增速的回归系数为-0.0168,并且在10%的显著性水平上显著,表明经济增长速度对学前教育支出有显著的负向影响,在其他条件不变的情况下,GDP增速每增加一个百分点,学前教育支出平均下降0.0168个百分点,假设1b成立。上述结果证明,假设一是成立的,地方政府竞争强度与学前教育支出存在负相关关系。财政自主性的回归系数为0.0009,表明地方财政分权程度对地方政府学前教育支出具有正向影响,但是结果并不显著,说明假设二,地方政府财政分权程度与地方政府学前教育支出存在负相关关系并不成立。学前三年毛入园率的回归系数为0.0607,并且在1%的显著性水平上显著,表明学前三年毛入园率对学前教育支出有显著的正向影响,在其他条件不变的情况下,学前三年毛入园率每增加一个百分点,学前教育支出平均上升0.0607个百分点,说明学前教育资源压力对地方政府教育支出具有显著正向影响。人口总量的回归系数为-0.0001,并且在1%的显著性水平上显著,表明人口总量对学前教育支出有显著的负向影响,在其他条件不变的情况下,人口总量每增加一个百分点,学前教育支出平均下降0.0001个百分点。

四、结论

本文基于政绩激励和财政分权下地方政府公共服务供给行为偏好的理论研究提出假设,采用2009-2016年30个省市地方政府学前教育支出为面板数据实证检验了地方政府竞争强度、财政分权程度与地方政府学前教育支出之间的关系并得出以下结论:

第一,检验结果表明,本文假设一得到验证,地方政府竞争强度与地方政府学前教育支出存在显著负相关。意味着,地方政府越关注经济发展,对学前教育这类对经济效益无直接贡献的非经济性公共服务支出就越少。现今,学前教育领域矛盾日益尖锐,发展学前教育是当务之急。因此,我们需要重新审视地方政府经济发展和学前教育公共服务供给之间的关系,如何激励地方政府加大对学前教育的投入以改善学前教育环境是目前亟须解决的问题。

第二,本文假设二未得到验证,即财政分权程度与学前教育支出不存在显著相关关系,但是存在正向影响。分税制改革后,财权上收,事权下放,地方政府财政压力使得地方政府官员优先发展与经济增长挂钩的公共服务,从而导致财政资源配置不均衡。而财政自主性越高说明当地财政资源紧张程度越低,也就表明,地方政府有足够的财政去支持学前教育发展。实证结果不显著表明地方政府财政紧张程度与地方政府教育支出关系并不紧密,主要原因是,一方面,对于财力紧张的地方,上级会向下拨付专项转移支付资金以支持下级政府公共服务财政支出。这是本文在变量指标选取时未考虑到的,因此可能导致结果的误差。另一方面,学前教育资源压力与地方政府学前教育支出显著正相关,地方政府学前教育支出可能更多的是受学前教育资源压力的影响。

此外,本文还存在诸多不足,一方面,假设和变量的设定和选取可以更严谨。另一方面,本文主要基于政绩激励、财政分权下地方政府公共服务供给行为偏好提出假设,讨论地方政府学前教育支出,但本文并未就政府在其他经济性公共服务领域的支出是否对学前教育支出存在挤出效应做检验,因此本文还有待进一步研究。总而言之,学前教育领域供求之间、质量优劣之间的矛盾日益尖锐,发展学前教育是当务之急。但从地方政府竞争强度、财政分权程度与地方政府学前教育支出之间的关系可以看出,地方政府对学前教育的重视程度还有待提高,激励地方政府增加学前教育支出仍是亟须解决的问题。

参考文献:

[1]刘积亮.地区学前教育发展水平决定因素及财政投入政策研究[J].现代教育管理,2018(07).

[2]周黎安.晋升博弈中政府官员的激励与合作——兼论我国地方保护主义和重复建设问题长期存在的原因[J].经济研究,2004(06).

[3]周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007(07).

[4]傅勇,张晏.中国式分权与财政支出结构偏向:为增长而竞争的代价[J].管理世界,2007(03).

[5]傅勇.财政分权、政府治理与非经济性公共物品供给[J].经济研究,2010(08).

[6]陈硕.分税制改革、地方财政自主权与公共品供给[J].经济学(季刊),2010,9(04).

[7]张雪.学前教育财政体制改革政策效果评估——基于地方政府学前教育成本分担的视角[J].教育发展研究,2016,36(24).

[8]庄爱玲,黄洪.我国学前教育财政投入绩效及城乡差异[J].教育与经济,2015(04).

[9]杨东亮,杨可.财政分权对县级教育公共服务均等化的影响研究[J].吉林大学社会科学学报,2018(02).

〔本文系华侨大学研究生科研创新基金资助项目(项目编号:17013031010)阶段性成果〕

(赖霜梅,华侨大学政治与公共管理学院)