财税支持农业保险:理论机理、国际经验与中国实践

2019-10-08张瑞钰

摘要:农业保险是农业发展的“稳定器”,农业保险的健康发展离不开政府的财税扶持。当前我国对农业保险的扶持主要有保费补贴、税收优惠等,整体来说与发达国家差距较大;在借鉴国外经验基础上应结合本国国情,从扩大税收优惠的力度、扩大可补贴农产品种类、加快建立中国农业再保险公司、建立农业保险大灾风险分散机制等方面,建立中国特色的农业保险财税扶持体系。

关键词:农业保险财税政策国际经验中国实践

农业作为国家的基础产业面临着诸多风险,除了众所周知的自然灾害风险外,经营模式的变化、科学技术的应用、食品安全问题、国际化风险等也给农业发展带来了巨大的挑战。与之对应,农业保险也有其特殊性,其承保标的风险大、保险费率厘定难、逆选择和道德风险防范难、容易面临巨额赔付等一系列因素都使得国家财政对农业保险进行扶持显得极为重要。

一、财税政策扶持农业保险的理论机理

(一)农业保险公共品属性理论上要求财税支持

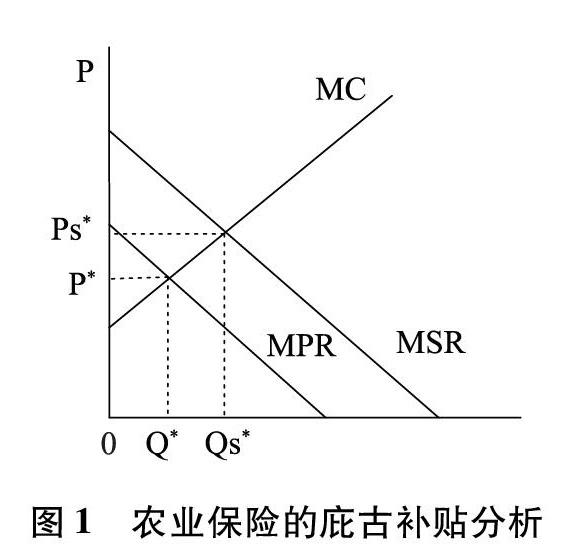

公共经济学理论将社会产品划分为公共产品和私人物品,而农业保险属于介于公共物品和私人物品的准公共物品。从外部性理论来看,农业保险具有“正外部性”,即具有公共物品的特征。[1]这是因为从需求者角度看,农户购买农业保险所获得防灾防损措施有益于保证农产品的产量从而使整个社会农业稳定发展;从供给者角度看,保险公司经营农业保险赔付率居高不下,我国农险平均综合赔付率已达120%,其社会收益明显大于保险公司自身收益。

下面应用庇古补贴模型来分析农业保险政府补贴的必要性:

如图1所示,假设无政府财政补贴,农业保險的私人收益MPC低于社会收益MSC,根据MR=MC的均衡条件,保险公司开展农业保险的最优数量和农户购买农业保险的最优数量均低于社会需要的最优数量,导致“供需双冷”[2],即农户需求曲线靠近纵轴,保险公司供给曲线远离横轴,供求曲线可能无交点。因此,根据庇古补贴模型,“可能采取的鼓励与限制的最显著的形式当然是津贴与税收”[3],要使农业保险达到社会福利最大化,就要通过政府补贴的方式使农业保险边际个人收益等于边际社会收益以达到均衡水平。

(二)农业保险实践要求财税支持

1.农业保险的特殊性。从农业保险险种来看,近年来科技的巨大进步,农业增长越来越依赖于科技、资本等现代要素。该趋势一方面使农业生产能力大幅提高,另一方面也增加了农业风险,若损失发生,覆盖范围和损害程度将更加严重。从保险公司角度来看,商业性保险公司以盈利性为首要目标,若无政府补贴,其面临“费率偏低农户买不起,费率偏高公司赔不起”的两难境地,保险公司开展农业保险业务将举步维艰。

2.农业保险发展与财税政策实施高度相关。农业保险发展与财税政策实施高度相关即农业保险规模与财税扶持程度呈正比例关系。从我国情况来看,改革开放后我国恢复了农业保险,在该时期国家提出发展农业保险并对农业保险提供风险补偿,与之对应的是农业保险保费收入迅速增长,1987年达到了1亿元,1992年增长到8.17亿元,相当于1982年23万元的3552倍。1992年以来,中国确立了社会主义市场经济体制的目标,国有保险市场推进,国家对农业保险的财政和税收支持大大减少,农业保险业务越来越不能满足保险公司的盈利性要求而被搁置,这一阶段与之对应的农业保险保费收入呈现负增长的态势,保费收入从1993年的5.61亿元下降到了2001年的3亿元。2003年,党的十六届三中全会首次提出“政策性农业保险”。2004年,中央开始发布第1号文件,指导农村农业的发展,农业保险扭转了负增长的局面。2007年,中央正式将农业保险费贴补列入财政预算,2009年,国家已开始实施农业保险税收优惠政策,并逐年扩大保费补贴,农业保险开始迅速发展。由此可见,农业保险规模和国家财税政策力度高度相关。

二、国际财税支持农业保险经验

早在1789年美国就产生了农业保险的萌芽,发展至今已有200多年的历史。虽然农业保险的发展问题是世界性难题,但与我国相比,众多发达国家均已形成了相对完备的政策性农业保险体系,这对我国有借鉴意义。以美国、日本、加拿大为代表,我们可以提炼出其财税支持农业保险发展的特点:

(一)健全的政策性农业保险法律体系

从国际来看,美国于1938年就正式将农业保险写入法律,即著名的《联邦农作物保险法》,以规定政策性农业保险实施的细则;日本在1929年颁布《家畜保险法》,其后又出台了《农业保险法》《农业灾害补偿法》;加拿大于1959年通过《农作物保险法》[4]。而我国目前仍只有2013年出台的《农业保险条例》,法律上政策性农业保险仍然缺失,不利于政府对农业保险的统一调配与扶持和政策性农业保险的规范化。

(二)税收优惠力度大,补贴比例及形式多样化

国际上,发达的农险市场政府均对农业保险公司的资本、存款、收入和财产等免征一切赋税。[5]大力度的税收优惠可以减轻保险公司的赔付压力和赔付成本,提高其赔付能力和经营的积极性。在补贴方面,一是实行差别补贴比例,即对不同的保险品种及保险计划采取不同比例的保费补贴。二是分别向农户补贴保费和向保险公司提供经营费用进行保费补贴,这种补贴方式更具有合理性和定制性。

(三)政府为商业性保险公司提供再保险业务

通过组织再保险,政府间接为农业保险提供了财政支持,即政府作为发生农业巨灾风险时保险公司强有力的后盾。这一定程度上可以加强政府对农业保险标的的直接管理,防止不满足承保要求的标的投保,也可以促进对标的进行防灾防损措施。

三、财税支持农业保险的中国实践

(一)中国现状

我国对农业保险实行财税政策主要为保费补贴、税收优惠政策以及建设财政支持的农业保险大灾风险分散机制。

1.保费补贴。农业保险费补贴是指政府为农民提供一定比例的保险费补贴,用于农业保险。政府补贴保费不仅可以增加农民的投保积极性,更能使保费趋于一个供求双方都接受的合理水平。从我国当前情况来看,农业保险保费采用的是分级补贴的方式,农业保险费一般由中央财政、自治区财政、联市财政和地方财政承担。根据中国财政局披露的数据,2018年,中央财政补贴农业保险保费达到了199.3436亿,相比2017年179.0449亿同比增长了11.34%http://www.mof.gov.cn/index.htm。到目前为止,政府补贴的农业保险覆盖了主要的农产品。

除此之外,我国在《中央财政农业保险保险费补贴管理办法》中规定了各类农业保险保费补贴比例。虽然我国在保费补贴比例上即相对额没有太大的增幅,但是随着纳入补贴品种的增加,可补贴农业保险规模在持续扩大,即因此各级财政对于农业保险的补贴绝对额是逐年增加的。

2.税收优惠。农业保险税收优惠即国家运用税收政策对农业保险经营主体给予减轻或免除税收负担的措施。《农业保险条例》规定了我国经营农业保险业务的保险机构依法享受税收优惠。我国规定:对于保险公司提供种植业、养殖业业务的农业保险保费收入,按90%的比例减计应纳税所得额;从事政策性农业保险业务的商业保险公司,经营中央和地方财政保费补贴的种植保险业务,提取不超过保费收入25%的农业灾害补偿准备金,也可以税前支付;农牧业畜类保险合同免征印花税;增值税对于农牧业保险合同也免征。

3.建立國家财政支持的农业保险大灾风险分散机制。我国在2013年发布的《农业保险条例》中明确规定有必要建立金融支持的农业保险灾害风险分散机制,并且多次在“一号文件”中提及建立巨灾风险分散机制(包括农业巨灾准备金、再保险、农业巨灾风险担保基金、农业巨灾风险证券化、指数保险)。我国的农业保险大灾风险分散机制仍未形成完整的体系,各地发展情况也不同。比如北京、江苏、安徽就建立了保险基金,其中政府承担了主要的农业巨灾保险损失。

(二)国外经验对我国的借鉴意义

1.加快使用立法手段规范政策性农业保险。通过立法,将政策性农业保险正式纳入我国社会保障体系之中,可以大大加快财税补贴制度的效率,减少补贴过程中的腐败现象,促进我国农业保险快速发展。与此的同时进一步扩大保费补贴的农业保险品种。发达国家之所以科学合理地实行差别补贴比例的基础是其农业保险品种全面。而我国的保费补贴分类被简单地分为养殖业、种植业、森林和藏区品种,分类方式单一,一类均按照一种保费补贴比例,不满足差异化的要求。究其根本,是我国可以纳入补贴的农业保险品种仍然不够全面,支持水平仍落后于发达国家。

2.加快组建中国农业再保险公司。为商业保险公司提供再保险业务,可作为商业保险公司经营农业保险的有力后盾。发达国家均有科学完善的农业保险再保险体制。通过农业保险再保险,可以提高商业保险开展农业保险业务的积极性,政府也可以参与到防灾防损的过程中,以降低风险带来的损失。五部委联合发布的《农村金融服务业振兴指导意见》中也提到了这一点,加快建立中国农业再保险公司,完善农业再保险制度。

3.政府补贴政策多样化,加大对农业保险的税收优惠政策。我国农业保险保费补贴水平可达70%-80%,但保险公司的经营费用缺乏财政补贴。补贴政策比较单一。政府实行费用补贴可以进一步提高保险公司的积极性和赔付能力。发达国家的税收优惠政策更加成熟。一是其免税范围广,相比于我国仅对种植业和养殖业采取免征印花税,农牧业免征增值税来看,其对一切农业保险品种免税。二是税收优惠更多。考虑到我国的实际情况,可以增加政策性农业保险的减免税,这将有助于减轻保险公司的经济压力。

由于各国的基本情况不同,我国在实施借鉴发达国家经验的政策措施时,切不可直接照搬,必须结合我国国情进行可行性研究和立法试点,以完善发展我国农业保险为根本目的。

农业保险的健康有序运行有赖于政府财政和税收政策的支持,我国在对农业保险保费补贴比例已达到70-80%的基础上还应吸取发达国家经验,加快建立农业保险巨灾风险分散机制,进一步扩大税收优惠的力度,加快建立政府提供再保险机制,以求我国农业保险市场进一步规范。当然,农业保险最实际的目的是惠民,在宏观上出台一系列的扶持政策的同时,我们也不应该忽视政策的落实情况并加大对各级的监管力度,保证制度高效实施。

参考文献:

[1]冯文丽,林宝清.我国农业保险短缺的经济分析[J].福建论坛(经济社会版),2003(06).

[2]张跃华,庹国柱,符厚胜.市场失灵、政府干预与政策性农业保险理论—分歧与讨论[J].保险研究,2016(06).

[3]曼昆.经济学原理(中文版)[M].北京:北京大学出版社,1999.

[4]庹国柱,李军,王国军.外国农业保险立法的比较与借鉴[J].中国农村经济,2001(01).

[5]丁少群,冯文丽.农业保险学[M].北京:中国金融出版社,2015.

(张瑞钰,吉林财经大学金融学院)