递延所得税资产负债表债务法的实质探讨

2019-10-08张萍

张 萍

引言

递延所得税资产负债表债务法一直是财务会计教学和实务的难点之一。资产和负债计税基础的会计定义晦涩难懂。若从税法的实际发生原则来判断资产和负债的计税基础则简单易行,且资产或负债的账面价值与计税基础的差异的实质是收入或费用的暂时性性差异。

一、递延所得税资产负债表债务法

(一)递延所得税产生的原因

会计和税法在收益、费用或损失的确定上存在差异,分为永久性差异和暂时性差异。永久性差异是指某一会计期间,由于会计准则和税法在计算收益、费用或损失时的口径不同所产生的税前会计利润与应纳税所得额之间的差异。对于永久性差异,会计上计算所得税费用时要按照税法的要求调整利润。暂时性差异实质是会计和税法对某项费用或收入确认的时期不同,这种时间性差异最终会消除。该差异在“递延所得税资产”或“递延所得税负债”账户中记录。当差异转回时,冲减“递延所得税资产”或“递延所得税负债”,差异全部转回后,账户中的余额为零。递延所得税资产负债表债务法中暂时性差异通过涉税的资产和负债的计税基础和账面价值的差异来表现。

(二)递延所得税资产负债表债务法计算过程

递延所得税资产负债表法的基本核算程序:1.确定资产和负债的账面价值;2.确定资产和负债的计税基础;3.确定递延所得税。对于资产而言,差异首次形成时:若资产计税基础>会计账面价值,差额形成递延所得税资产,记入该账户借方,差异转回额计入贷方;反之,差额形成递延所得税负债,记入在该账户贷方,差异转回额计入借方。对于负债而言,差异首次形成时:若负债计税基础<负债账面价值,形成递延所得税资产;反之形成递延所得税负债。4.确定当期应纳所得税;5.根据应纳所得税与递延所得税差额确定所得税费用。

资产和负债的计税基础可依照税法的规定来确认。例如根据会计准则要求应收账款计提坏账准备,应收账款的期末账面价值为应收账款期末余额减去坏账准备期末余额,而税法上只有在坏账实际发生时才确认坏账损失费用,因此应收账款的计税基础是应收账款期末余额。再例如,商品售后服务支出,在支出发生之前,会计上确认形成预计负债,同时确认销售费用发生,而税法规定只有在支出实际发生时才确认费用,因此预计负债的计税基础为零。又例如,对于分期收款发出商品,税法规定时在款项实际收到时才确认有收入,因此,长期应收的计税基础为零。分期付款购入商品,长期应付款的计税基础是按实际支付金额来确定。由以上分析可知,税法上确定资产和负债的计税基础基本遵循的是实际发生原则,包括实际发生时间和实际发生金额。

二、资产和负债的账面价值和计税基础差异的实质是收入和费用的暂时性差异

资产和负债在形成或减少时,会与损益相关联。例如固定资产折旧产生时,固定资产价值减少,同时成本或费用增加;应收账款计提“坏账准备”时形成“管理费用”;“预计负债”产生时,销售费用对应增加;“长期应收款”的抵减项目“未实现融资收益”,逐期摊销时冲减财务费用;“长期应付款”的抵减项目“未确认融资费用”,逐期摊销,形成当期财务费用。因此,资产和负债的账面价值与计税基础的差异形成与收入和费用的时间性差异相对应。以下分别以分期收款销售商品和分期付款购买固定资产为例说明。

(一)分期收款销售商品递延所得税实质分析

例1:2018 年1 月1 日,公司分期收款方式向北海公司销售设备,合同约定销售价格6600 万元,分3 次于每年12 月31 日等额收款。该生产线成本为4620 万元,该生产线的现销价格为5620 万元,假设不考虑增值税。

根据2017 年修订的《企业会计准则第14 号——收入》第十七条规定:“合同中存在重大融资成分的,企业应当按照假定客户在取得商品控制权时即以现金支付的应付金额确定交易价格。该交易价格与合同对价之间的差额,应当在合同期间内采用实际利率法摊销。分期收款销售商品的按分期付款的现值一次性确认收入,同时一次性结转销售成本。合同的协议价与公允价值之间的差额计入未实现融资收益,采用实际利率法进行分摊。”《企业所得税法实施条例》第二十三条第一款规定:“以分期收款销售货物的,按照合同约定的收款日期确认收入的实现。”由此可见按税法的要求,在收到款时才确认有收入,不存在长期应收款这项债权,因此,长期应收款计税基础为零;销售成本分期确认,存货价值分期结转,逐期减少。该项业务中,长期应收款账面价值与计税基础的差异对应收入的暂时性差异,销存货账面价值与计税基础差异对应费用的暂时性差异。

2018 年1 月1 日,发出商品:

借:长期应收款 66000000

贷:主营业务收入 56200000

未实现融资收益 9800000

结转销售成本

借:主营业务成本 46200000

贷:库存商品 46200000

“未实现融资收益”为“长期应收款”的抵减项目,随着款项分期收到,逐期摊销,转为实现的融资收益,冲减“财务费用”。根据实际利率法,从2018 年至2020 年各年年末,确认的融资收益分别为477.7 万元,331.3045 万元,170.9955 万元。会计核算下各期的收入:2018 年6600-980+477.7=6097.7 万元,2019 年331.3045 万元,2020年170.9955 万元,三年合计6600 万元,按税法规定各年实现收入2200 元,三年合计6600 万元。因此,会计和税法在收入确认上存在暂时性差异。该差异体现为长期应付款计税基础与账面价值差异。

1.长期应收款计税基础与账面价值差异产生的递延所得税

表1 长期应收款计税基础与账面价值差异产生的递延所得税 单位:万元

2018 年末长期应收款账面价值与计税基础差额=(6600-980+477.7-2200)-0=3897.7 万元,其中(6600-9800+477.7)万元对应2011 年会计确认收入,2200 万元对应税法确认的收入,两者差异形成递延所得税负债3897.7×25%=974.425 万元。

2019 年末长期应收款账面价值与计税基础差额=(3897.7+331.3045-2200)-0=2029.0045 万元,当期形成的账面价值与计税基础差额=331.3045-2200=-1868.6955万元,其中331.3045 万元对应会计收入,2200 万元对应税法收入,两者差异为负数,是前期差异的转回,当期转回递延所得税负债1868.6955×25%=467.173875 万元。

2020 年末长期应收账款账面价值与计税基础差额=(2029.0045+170.9955-2200)-0,当期产生长期应收款账面与计税基础差异为=170.9955-2200=-2029.0045 万元,其中170.9955 万元对应会计收入,2200 万元对应税法收入,两者差异为负数,是前期差异转回,当期转回递延所得税负债2029.0045×25%=507.251125 万元。至此,差异全部转回。由此可见长期应收款资产账面价值与计税基础差异实质是收入确认时间性差异。

2.存货的计税基础与账面价值差异形成递延所得税

表2 存货会计账面价值与计税基础差异形成递延所得税单位:万元

2018 年计税基础与账面价值差异=(4620-1540)=3080 万元,其中4620 万元对应会计确认的主营业务成本,1540 万元对应税法确认的主营业务成本,会计比税法多确认的主营业务成本3080 万元,当期形成递延所得税资产3080×25%=770 万元。

2019 年计税基础与账面差异累计额=(4620-1540-1540)-0,当期形成差异为-1540 万元,当期会计确认主营业务成本为0,税法确认的主营业务成本为1540 万元,当期会计比税法少确认主营业务成本1540 万元,为2011 年主营业务成本差异转回额,当期转回递延所得税资产1540×25%=385 万元。

同理,2020 年当期形成的计税基础与账面价值差异为-1540 万元,当期会计确认主营业务成本为0,税法确认的主营业务成本为1540 万元,主营业务成本差异额再次转回,当期转回递延所得税资产385 万元。至此,差异全部转回。

由此可见,各期存货账面价值与计税基础的差异即为各期会计和税法销售成本差异。

(二)分期付款购入固定资产递延所得税实质分析

例2:甲公司2009 年12 月31 日购入无需安装的设备作为管理部门固定资产使用,合同约定,该设备的总价为2000 万元,分3 年支付,2010 年12 月31 日支付1000万元,2011 年12 月31 日支付600 万元,2012 年12 月31 日支付400 万元,假定甲公司3 年期借款利率为6%,总价款现值为1813.24 万元,该设备的预计净残值为0,预计使用年限为5 年,与税法规定的年限相同,会计与税法均采用直线法折旧,假定该公司从2010 年开始,固定资产未发生减值,适用税率25%。

根据《企业会计准则第4 号--固定资产》(2006)第八条规定:购买固定资产的价款超过正常信用条件延期支付,实质上具有融资性质的,固定资产的成本以购买价款的现值为基础确定。实际支付的价款与购买价款的现值之间的差额,除按照《企业会计准则第17 号--借款费用》应予资本化的以外,应当在信用期间内计入当期损益。

购入时:2009 年12 月31 日购入固定资产

借:固定资产 18132400

未确认融资费用 1867600

贷:长期应付款 20000000

固定资产的入账价值为1813.24 万元,会计确认的长期应付款2000 万元,未确认融资费用186.76 万元为长期应付款的抵减项目,因此,长期应付款会计账面初始余额为1813.24 万元,与固定资产的账面价值相对应。各期未用实际利率法摊销未确认融资费用,形成的财务费用分别为108.8 万元,55.32 万元,22.64 万元,未确认融资费用摊销的同时增加长期应付款的账面价值,2009 年末长期应付款账面价值2000- 186.76= 1813.24 万元,2010 年末为1813.24-1000+108.8=922.04 万元,2011 年末为922.04-600+55.32=377.36 万元,2012 年末为377.36-400+22.64=0。

根据2008 年《中华人民共和国企业所得税法实施条例》第五十八条规定:“外购的固定资产,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础”,因此该固定资产的计税基础为2000 万元,2009 年末长期应付款计税基础为2000 万元,2010 年末为1000 万元,2011 年末为4000 万元,2012年末为0。

会计与税法对长期应付款和固定资产入账价值确认的差异会造成2010 至2014 年各期费用暂时性差异。

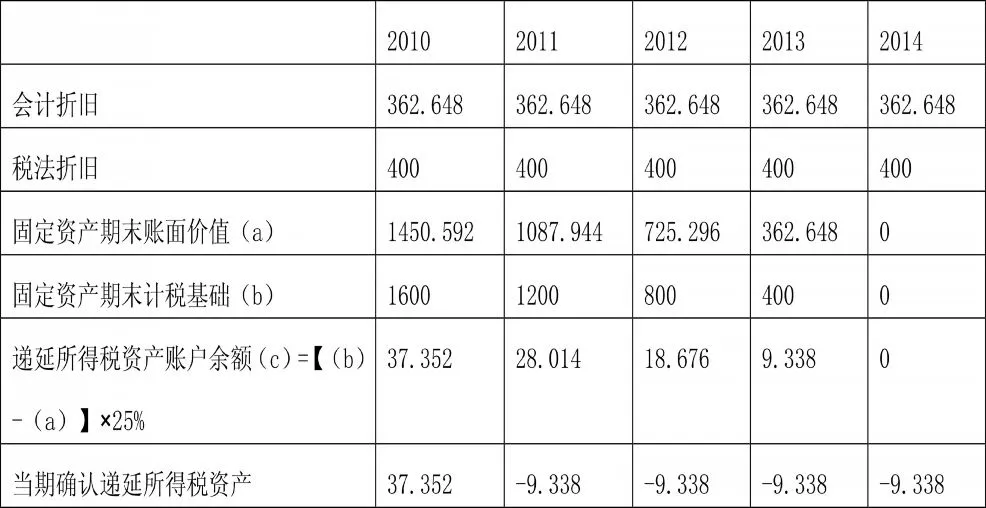

1.固定资产计税基础与账面价值差异产生递延所得税

表3 固定资产计税基础与账面价值差异产生的递延所得税单位:万元

2010 年末固定资产计税基础与账面价值差异1600-1450.592=(2000-400)-(1813.24-362.648)=(2000-1813.24)-(400-362.648)=(186.76-37.352)万元。2010 年初税法确认的固定资产原值为2000 万元,会计确认的固定资产原值1813.24 万元,两者差额为186.76 万元,形成递延所得税资产46.69 万元。2010 年税法年折旧额比会计多出37.352 万,固定资产税法和会计原值差异186.76万元中转回37.352 万元,递延所得税转回9.338 万元。2011 年末固定资产计税基础与账面价值差异=(2000-400-400)-(1813.24-362.648-362.648)=(186.76-37.352-37.352)万元,说明在该年度,差异再次转回37.352 万元,递延所得税资产再次转回9.338 万元。以后年度随着固定资产折旧差异的转回,递延所得税资产随之转回。

2.长期借款负债计税基础与账面价值差异递延所得税实质分析

长期应付款的抵减账户未确认融资费用摊销对应财务费用。

表4 长期借款计税基础与账面价值差异产生的递延所得税单位:万元

2010 年末长期借款计税基础和账面价值差异额=(2000-1000)-(2000-186.76-1000+108.8)=(186.76-108.8)万元,2010 年初税法和会计对长期借款确认的差额2000-(2000-186.76)=186.76 万元,即为年初购入固定资产时形成的未确认融资费用,该差额产生递延所得税负债46.69 万元,本年度未确认融资费用的摊销108.8 万元,对应递延所得税负债转回108.8×25%=27.2 万元。因此2010 年末递延所得税负债为46.69-27.2=19.49 万元。

2011 年末长期借款计税基础和账面价值差异额=(2000-1000-600)-(2000-186.76-1000+108.8-600+55.32)=(186.76-108.8-55.32)万元,2010 年初发生的186.76 万元差异再次转回55.32 万元,当期转回递延所得税负债55.32×25%=13.83 万元。

2012 年末长期借款计税基础和账面价值差异额=(2000-1000-600-400)-(2000-186.7 6-1000+108.8-600+55.32-400+22.64)=186.76-108.8-55.32-22.64=0,差异再转回22.64 万元,同时转回递延所得税负债22.64×25%=5.66万元。至此差异消除。

由上述分析可知,递延所得税资产负债表法的实质是,账面价值与计税基础的差异是收入与费用的暂时性差异。

递延所得税资产负债表法的优势在于,可以在同一项业务中,递延所得税资产和负债可以分别反映出来。递延所得税资产和负债会影响未来的所得税费用,进而影响每股盈余,最终影响对股东和投资者有投资参考价值的市盈率,因此递延所得税资产负债表债务法的目的是为了实现信息相关性要求。

三、递延所得税资产负债表债务法总结

1.一个实质;资产和负债计税基础与账面价值的差异实质是收入或费用的暂时性差异。

2.一个关键:确定资产和负债计税基础是关键,资产和负债的计税基础是按税法实际发生原则来确定。

3.一个记账规则:资产计税基础>会计账面价值,形成递延所得税资产,反之形成递延所得税负债;负债计税基础>会计账面价值,形成递延所得税负债,反之形成递延所得税资产。

4.一个平衡关系:递延所得税资产和递延所得税负债账户在差异消除后余额为零,最终所得税费用总额等于应交所得税费用总额。