关于肉鸭加工行业农产品增值税进项税额核定扣除问题的思考

2019-10-08张伟

张 伟

一、山东省实施农产品进项税核定扣除政策

(一)本次实施的扣除试点范围扣除标准.

山东省本次核定扣除的范围比较广泛,包括了省内主要的农产品加工行业。并对每一种产品制定了明确的农产品单耗标准。

(二)肉鸭加工行业介绍

肉鸭加工行业是肉制品行业中发展较快的一个,近几年,全国家禽年出栏量在120 亿只左右,其中肉鸭占比1/4,年出栏25 亿~30 亿只。2018 年,经过对全国22 个主产省市区的统计,肉鸭出栏量达到32 亿只,总产肉量约为682 万吨,总产值达到1049 亿元。若加上其他地区,2018 年全国全年肉鸭出栏可达35 亿~36 亿只,鸭肉占到了2018 年中国肉类总产量的8.01%,在禽肉中的占比达到34.20%,近期,随着猪病疫情的发展,肉鸭产业在2019 年的产量及产值将会继续高速发展。

二、核定扣除对肉鸭加工企业的影响

(一)增值税负变化.

按照山东省的政策,以投入产出法为例,对农产品增值税进项税额核定后的税负进行比较

投入产出法:当期允许抵扣农产品增值税进项税额依据农产品单耗数量、当期销售货物数量、农产品平均购买单价(含税,下同)和农产品增值税进项税额扣除率(以下简称“扣除率”)计算。公式为:

当期允许抵扣农产品增值税进项税额=当期农产品耗用数量×农产品平均购买单价×扣除率/(1+扣除率)

当期农产品耗用数量=当期销售货物数量(不含采购除农产品以外的半成品生产的货物数量)×农产品单耗数量

因为产品销售税率是一致的,销项税额是相同的,我们只需要对进项税的变化进行测算,即可比较出核定扣除后对企业增值税负的影响。

按照山东省规定的分割鸭肉1.2 的单耗,我们可以对进项税额的变化进行测算,测算时,我们采用自2019年4 月份起执行的9%的扣除率。

由于不同企业的生产效率是不同的,对肉鸭加工企业说,其中的一个重要指标就是有不同的投入产出率,而投入产出率与进项税额的计算有重要关系,我们要对不同生产效率的企业进行对比。

例一:A 企业效率较低,投入产出率是83%:

(其中正常一只毛鸭重量为3 公斤,现在市场上毛鸭价格平均单价约为8 元每公斤。据此计算每只毛鸭进项税额的变化及成本的变化情况)

通过计算可知,A 企业投入产出率为83%时,实行进项税核定扣除后,可抵扣的进项税每只毛鸭减少了0.19元,每只的税后成本增加了0.19 元,每吨产品的成本增加了74.81 元,进项税降低了8.62%,大约对应的增值税负升高了8.62%,这对毛利较低的农产品加工行业来说,是极为严重的经营负担。假如这家企业每年收购2000 万只毛鸭,年增加的应交增值税约为380 万元。

例二:B 企业效率较高,投入产出率是89%,按同样的测算方法计算。

通过计算可知,B 企业投入产出率为89%时,实行进项税核定扣除后,可抵扣的进项税每只毛鸭减少了0.04元,每只的税后成本增加了0.04 元,每吨产品的成本增加了16 元,进项税降低了2.02%,大约对应的增值税负升高了2.02%。假如这家企业每年收购2000 万只毛鸭,年增加的应交增值税约为80 万元。可见,核定扣除后,对投放产出率较高的B 企业,影响较小。

例三:C 企业效率极高,投入产出率是94%按同样的测算方法计算。

通过计算可知,C 企业投入产出率为94%时,实行进项税核定扣除后,可抵扣的进项税每只毛鸭增加了0.08元,每只的税后成本降低了0.04 元,每吨产品的成本减少了26.7 元,进项税增加了3.49%,大约对应的增值税负降低了3.49%。假如这家企业每年收购2000 万只毛鸭,年降低的应交增值税约为160 万元。可见,核定扣除后,对投放产出率极高的C 企业,税负有较大下降。

通过以上例子,我们可以看出,实行进项税核定扣除后,肉鸭加工行业进项税额的变化是与企业的实际投产产出率有较大关系的,是一种线性的关系,投产产出率低的企业,税负增加,投放产出率较高的企业,影响较小,投入产出率足够高的企业,税负会下降。

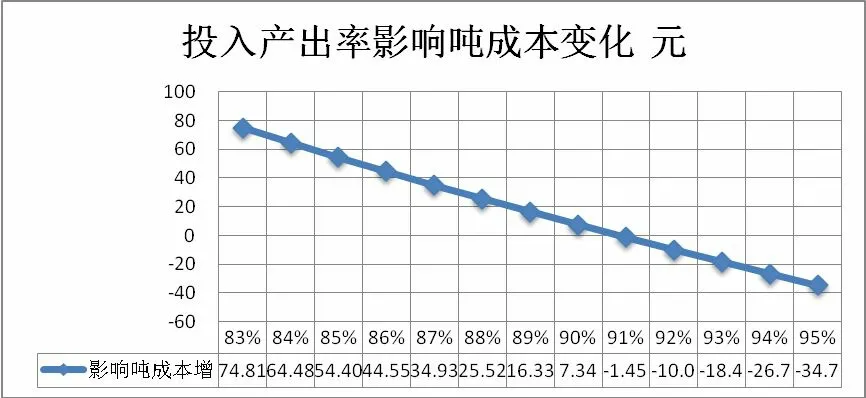

这种变化,如图表所示:

随着投入产出率的提高,核定扣除对吨鸭肉成本的影响逐步变小,临近91%是个平衡点,低于91%时,核定扣除增加了企业增值税负,增加了鸭肉成本,降低了企业利润水平。高于91%的投入产出率时,核定扣除降低了增值税负,降低了吨鸭肉成本,提高了企业利润水平。

随着投入产出率的提高,核定扣除政策,对只毛鸭成本的影响逐步变小,在临近91%同样出现平衡点,投入产出率低于91%的企业,只毛鸭成本增加,投入产出率高于91%的企业,只毛鸭成本是下降的。

只进项税额的变化率是条上升直线,因为进项税额与毛鸭成本是此消彼长的,同样,进项税额的增加,可以理解为企业增值税率税负的下降。低于91%投入产出率的企业,进项税降低,增值税负增加,高于91%投入产出率的企业,进项税额增加,增值税负降低。

以上的数据分析方法,同样适用于肉鸡屠宰加工行业,生猪加工屠宰行业,这是比肉鸭加工产业更大的两个行业。

(二)行业投入产出率及税负变化

根据我们对山东省内肉鸭加工行业的了解,企业的投入产出率在89%左右,按平均89%的投入产出率计算,在现在9%的扣除率情况下,以现在的毛鸭价格每公斤8 元计算。肉鸭的吨成本增加了16.33 元,每只的成本增加了0.044 元,每只毛鸭的进项税额下降了2.02%,即吨产品的增值税负增加了16.33 元,增值税负增加了约2.02%。

三、核定扣除政策在实际执行纳税人关注的问题

(一)产品属性问题

屠宰加工行业与一般加工制造业在生产模式上有所不同。一般的加工制造业是采购多种原材料,加工成一种或几种产品进行销售。屠宰加工行业是购进一种原料料(活鸡 活鸭),通过流水线分割成多种产品(头 掌 舌 腿各种内脏器官等,一般的肉鸭分割约有60——100 种不同品类规格产品)。

山东省产品中列明的产品是分割鸭肉,可见是一种统称,实际操作中税务机关也不可能穷尽列明所有的详细产品名称。这就在纳税人与税务机关间产生产品界定不明确的问题:分割鸭的骨头算不算分割鸭肉?鸭血算不算分割鸭肉?鸭毛算不算分割鸭肉?心、肝、脾、胃、肾、肠等各种内脏器算不算是分割鸭肉?这些品类的归属,关系是否可以做为核定扣除的计算基数,与企业税负直接相关。这些具体的问题,在不同的省级税务机关间有不同的认识(比如肉鸭分割,山东省确定的单耗为1.2,河北省单耗为1.1536,两省的税务机关对同一产业的农产品单耗做了不同的规定,是因为对最终产品的范围确认不同),在同一省的不同地区税务机关之间,不同的税务人员之间,也会有不同的认识。

(二)税收导向与市场导向

如仅是从增值税负的角度考虑,会鼓励企业做高产出,而不重视高质量。例如下面两家企业,两家企业销售金额相同,销项税是相同的。但A 企业采取低价低质的策略,B 企业采取高价高质的策略,明显A 企业计算扣除的进项税更多,税负更低,因为A 企业产品数量多,计算抵扣的进项税同比例增多。

正常的市场导向,是鼓励企业做精细化加工,做更高质高价的产品,可见,这两个导向是有矛盾的。

四、肉鸭加工行业对核定扣除政策的应对措施

(一)合理筹划,向上游延长产业链,改变经营模式,变应税模式为免税模式

国家对农业生产者有较多税收优惠政策,公司做为养殖者种植者,对养殖或种植的农产品进行初加工后销售的,免征增值税,根据《财政部国家税务总局关于印发<农业产品征税范围注释>的通知》(财税字〔1995〕52 号)规定,所称的“农业生产者销售的自产农业产品”是指直接从事植物的种植、收割和动物的饲养、捕捞的单位和个人销售的注释所列的自产农业产品,其中包括肉鸭养殖后再进行屠宰加工生产的初级农产品。

2013 年2 月6 日,国家税务总局发布《关于纳税人采取“公司+农户”经营模式销售畜禽有关增值税问题的公告》(国税[2013]8 号),规定“公司+农户”的畜禽饲养模式免征增值税的税收优惠,自2013 年4 月去日起施行。

“公司+农户”的畜禽饲养模式是指,公司与农户签订委托养殖合同,向农户提供畜禽苗、饲料、兽药及疫苗等(确认的关键是肉鸭养殖过程中的所有权属于公司),农户饲养畜禽苗至成品后交付公司回收,公司将回收的成品畜禽用于销售或加工。“公司+农户”的模式结合了企业的资金优势技术优势与农户的管理责任,同时由于农户是分散养殖,也能有效地降低在单位土地上的养殖污染,因此是发展较快的一种模式。在这一模式下企业能享受增值税免税与企业所得税免税的优惠政策。

经营模式的变化与市场竟争及企业经营能力有关,要结合企业自身情况,从业务模式变化着手,一步一步推进,同时要符合国家的税收政策及企业会计核算要求。

(二)改变产品工艺,提高投入产出率

肉鸭加工行业,属于劳动密集型企业,每一只肉鸭被细分为几十个部位,在加工过程中,加强对员工操作技能的培训,减少加工中的浪费,有效精细地加工,通过提高管理水平能明显提高投入产出率。而随着投入产出率的提高,企业的增值税负是逐步下降的。

(三)向下游延长产业链,提高产品附加值,弱化增值税对企业盈利能力的影响

肉鸭加工行业的下游主要是熟食制品加工,行业内较大的如周黑鸭及绝味食品等,这类熟食制品企业,面向终端消费者,产品溢价能力较高,毛利水平高,如果肉鸭加工企业能把自己的产业链往下游延伸,则必将提高整体的毛利率水平,虽然熟食制品的增值税率为13%,但在较高的销售净利润率影响下,税负对经营利润的影响并不大。肉鸭加工行业常年的净利率水平在2%-5%,据上市公司2018 年报数据,绝味食品2018 年销售净利率在15%,周黑鸭2018 年销售净利率在22%,即适用的增值税销项税率由9%,提高到13%,增长了44%,同时销售净利率由5%提高至15%,增长了200%,增值税在企业利润中的比重是降低的。