基于大数据下大学生信用画像的研究

2019-09-30石孜

石孜

摘要:随着互联网时代的高速发展,大数据为互联网金融领域提供了全方位的信息基础,在经济社会发展中具有重大意义。基于大学生在个人征信体系中信用信息不全、自身信用质量较低的情况,本文以个人征信体系中较为特殊的大学生群体为研究对象,运用文献研究和案例分析相结合的方法,根据不同的大数据应用场景,对大学生信用画像进行分析,并对大数据下大学生征信发展过程中存在的问题提出相关意见和建议。

关键词:大数据;大学生;信用画像

中图分类号:F08 文献标识码:A

文章编号:1005-913X(2019)07-0108-04

Research on College Students' Credit Portrait Based on Big Data

Shi Zi

(Anhui Sanlian College School of Economics and Management, Hefe Anhui 230601)

Abstract: With the rapid development of the Internet era, big data provides a comprehensive information foundation for the Internet finance field, which is of great significance in economic and social development. Based on the incomplete credit information and low credit quality of college students in the personal credit information system, this paper takes the special group of college students in the personal credit information system as the research object, and uses the combination of literature research and case analysis, according to different methods. The big data application scenario analyzes the credit portraits of college students, and puts forward relevant opinions and suggestions on the problems existing in the development of college students' credit information under big data.

Key words: big data; college students; credit portrait

征信一詞源于《左传·昭公八年》中的“君子之言,信而有征,故怨远于其身”。其中,“信而有征”即为可验证其言为信实。信用是从古至今都被人们所重视,然而,我国的征信体系还不够完善,受众群体多为社会人士,征信的对象忽略了还未完全步入社会的大学生。一直以来,有关大学生的相关研究屡见不鲜,而关于大学生征信的研究却很少见。本文将针对大学生的信用问题,基于大数据,建立大学生信用画像并对此进行研究。

一、我国高校大学生征信现状分析

(一)我国高校大学生群体的信用特征分析

弱信用群体是指在资本市场中信用信息不全,自身信用质量水平较低、风险缓释空间较小的类群,并不包括那些信用信息记录缺失,但自身拥有较强流动性创造能力,或者筹资渠道畅通的个体。[1]对于已经成年但还未完全步入社会的大学生来说,大学生属于弱信用群体。由于央行征信系统不够完善,对于信用白户的大学生,信用记录空白,并不是件好事,在这个信用当道的时代,凡是与信用挂钩的金融活动和社会活动,在没有征信记录做参考的情况下,就无法取得相关机构的信任,也无法办理相应的业务。

大部分工薪家庭的大学生收入来源于父母提供的生活费,即使是依靠兼职收入,在面对资金周转中流动性、风险性等问题时,大学生自身缓解空间较小。涉及到信贷问题时,大学生无法满足正规渠道贷款的条件,转向低要求的贷款渠道,从而发生如网贷、裸贷的悲剧。当大学生面对如创业等财务上的困难问题时,筹资渠道也比较窄。综上,我国高校的大学生普遍属于弱信用群体。

(二)我国高校大学生信用现状分析

截至2018年1月底,中国人民银行的个人征信系统共收录自然人9.5亿,其中有信贷记录的自然人4.8亿。大学生的信贷记录集中体现在大学生助学贷款一类,而受央行征信系统设计影响,征信数据的实效性、全面性和层次性上存在短板,无法全面反映大学生的真实信息。[2]如考试作弊、学术不端、学费缴纳、助学金造假、上课缺勤、简历造假等信息只能通过高校的学生档案、学籍管理等方式获取,而由于个人信息保密,学籍档案等管理规定,此类有关信用的信息难以获取。如电信欠费、拖欠借款等数据都来源于第三方,也不易获得。正是因为这些在征信报告中无法显示的灰色信息,信息不对称带来的问题将会影响未来中国的征信市场。

大学生是我国信用社会的重要群体,关系着良好社会风气的形成。大学生的诚信问题和社会主义精神文明建设息息相关。我国高校大学生群体在诚信方面总体来看是好的,不乏有很多德才兼备的优秀大学生。但很多高校的大学生诚信档案形同虚设,达不到设立的真正目的。而针对大学生在校园里的很多时常发生而不被重视的细节行为如:借钱不还、旷课缺勤、考试作弊、插队逃票等却对其以后求职、租房、贷款等行为具有细微的影响。

然而,对于涉及隐私的信用数据不可非法获取,只能得到个人征信报告上的浅显数据。央行的征信报告却更像个可供查询的数据库,缺乏信息解读,且在我国这种重征信,轻评级的环境下,无法形成个人信用评分模型,不利于了解其真实信用情况,更何况并没有真正接触到社会的大学生。在合法的情况下,为了深入挖掘大学生的信用情况,可以通过大数据,从多种场景了解大学生的信用情况,并做以信息解读,更加详细的了解其信用情况。本文将采用人物画像的方式,将大学生的信用情况多方面展示出来。

二、基于大数据下的大学生信用画像构建

(一)大数据与信用画像

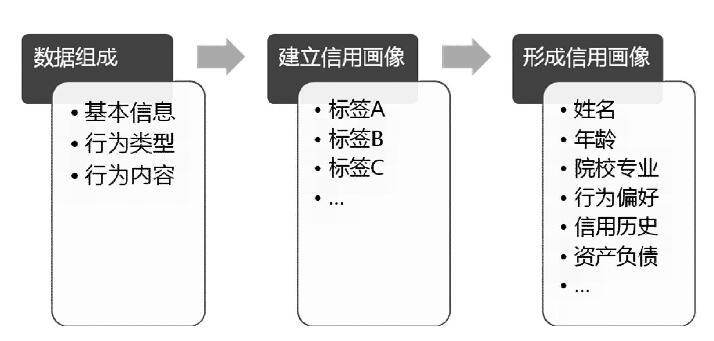

大数据是巨量资料(海量资料)的计算机语言描述,指所涉及数据数量巨大、数据来源分散、数据格式多样化,目前的技术无法对其在规定时间内采集、分析处理,并成为可供企业决策参考的数据集合。大数据征信是指运用大数据技术对征信评价模型进行重新设计定义,从多维度出发分析企业、个人的信用信息,形成更具有参考性的信用评价。[3]随着移动互联网深入大众生活,大学生在出行打车、消费支付、租赁买卖等多维度多场景的使用行为时,都会产生一系列的大数据,可以通过对该类大数据信息进行处理和分析,从购物消费、信用记录等角度还原大学生个人行为特征、风险画像和信用水平。

我们可以通过搜集某位大学生的各项大数据信息后,分析该大学生的社会属性、消费观念、兴趣爱好以及生活习惯等隐藏在数据背后的信息,从而描绘出一幅这个大学生的信用全貌,将这个大学生的特征全部勾画出来,在需要了解信用情况的业务场景中,将这位大学生不同维度的特征进行组合,充分挖掘大学生的信用情况。大数据环境下建立用户画像,本质就是为现实用户进行数学建模。本文将从静态数据和动态数据进行信息处理,根据收集到的数据信息,对用户属性贴上标签。标签是对用户属性特征进行高度精炼的总结。[4]对用户贴标签之后,在进行用户信用画像的建立过程中,计算机对标签进行清洗和提取,最终得出用户的信用画像。

(二)信用画像的构建

1.信息数据处理

静态信息数据是对大学生的稳定性信息进行收集,并对这些信息进行分类,比如分为性别、年龄、学号、院系、专业班级、成绩排名、兴趣、生活费、消费水平、是否身份验证等。对于这些静态信息,不需要构建模型,通过文本分析对数据进行清洗和过滤可以自行贴上标签。

动态数据由于用户不断进行操作,产生的不停变化的信息数据。比如网络购物确认收货或退货、网上支付偏好、信用消费或租赁情况等。对于动态数据的处理,采用针对不同的行为贴的標签及对应权重来分析。根据对不同行为贴的标签赋予一定的分数权重,再对每组数据进行评分得到最后的相应分数,最后将这些分数加总就是大学生的信用评分。此外,随着时间的变化,用户的行为也会发生变化,根据行为发生的频率,该行为标签的权重应当适当调整。

2.信用画像的建立及分析

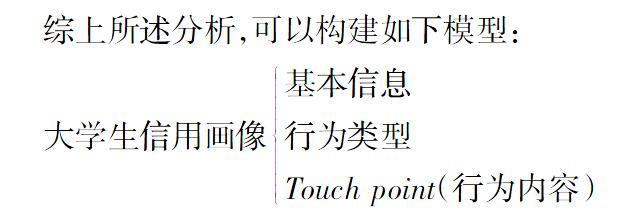

综上所述分析,可以构建如下模型:

大学生信用画像基本信息行为类型Touch point(行为内容)

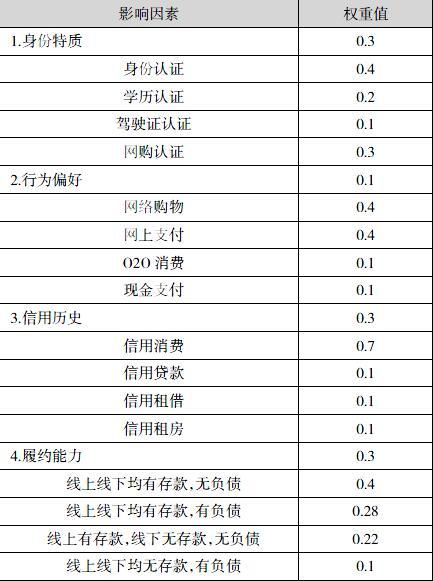

标签权重=衰减因子γ×行为权重内容权重

举例如下:

大学生A:品学兼优、无缺勤、考试作弊、学术不端等行为。在支付宝有身份认证,学信网有学籍认证,网络购物在火车票、机票购买和酒店预订中已实名消费,考取驾驶证且无扣分罚款行为。网络购物和线下购物均有,支付通过线上线下。无信用贷款、办理信用办卡行为。信用租赁自行车、雨伞、充电宝,并及时归还、缴纳费用。购买余额宝理财,有小额存款。

标签:大学生、购物、信用生活、履约

时间:因为在校表现优异,经常信用租赁等,假设衰减因子为:γ=0.95

则大学生A的标签是:大学生、购物、信用生活、履约

大学生,权重是:0.95*0.3*(0.4+0.2+0.3)=0.2565

购物,权重是:0.95*0.1*(0.4+0.4+0.1)=0.0855

信用生活,权重是:0.95*0.3*0.1=0.0285

履约,权重是:0.95*0.3*0.4=0.114

三、 建立基于大数据下大学生信用画像的意义及建议

(一)建立大学生信用画像的意义

1.提高大学生个人信用意识

还未完全步入社会的大学生并不了解社会规则,对很多事物还是比较茫然,随着大学生信贷消费现象层出不穷,不良信用已经成了大学生社会生活中的绊脚石。如果从大学生开始,就进行个人信用的收集,形成一个详细的个人信用画像,以对未来的信用生活提供参考。这将会提高大学生的个人信用意识,从细节注意珍惜自己的信用。

2.促进信用社会发展

通过信用画像,全方位的展现出个人信用情况,弥补了央行征信系统缺乏信息解读的空缺。通过详细的个人信用画像,在未来的信用生活中,供以参考,减少不良信用带来的负面影响,完善相关征信体系建设,促进这个信用当道的社会发展。

(二)发展过程中存在的问题

1.大学生的诚信意识淡薄,对征信的关注度不高

由于大学生在日常生活中与征信没有达到息息相关的程度,目前,央行提供的个人征信报告大多用于个人用户向商业银行贷款、申请信用卡等业务,很多大学生并不涉及到此类业务,通过了解得知,部分大学生并不了解个人征信报告,征信引不起大学生的重视。然而,诚信是中华民族的美德,大学生又是祖国的希望、民族的未来。学生时代的种种不诚信行为如:考试作弊、上课逃课、学术不端等,如果不加以重视,将潜移默化的影响未来的信用生活。

2.相关征信体系不够完善,信用档案形同虚设

个人征信报告由央行征信中心提供,而央行的征信中心并没有与三方支付,高校之间进行共享机制,因此得不到全面的征信记录,也没有统一的标准。只是有贷款记录如大学生助学贷款的大学生才可查到个人征信报告。信用白户的大学生在没有个人征信记录的情况下,无法办理一些业务。

2015年1月,中国人民银行印发《关于做好个人征信业务准备工作的通知》,要求芝麻信用等八家企业准备好个人征信业务等工作,为期六个月。然而,到目前为止,由于市场上的征信产品公信力不足,没有统一的标准,无法进行推广。第三方的征信评级评分只是适用于某些软件平台的使用,并不能替代个人征信报告。比如支付宝软件里的螞蚁信用,通过评分功能,在支付宝里可凭借高信用分免押金进行租赁业务。且有些高校的大学生信用档案形同虚设,对有处分记录的学生在毕业前,从宽处理,并未真正的将处分记录记入电子档案。由于个人隐私问题,相关信息没有共享,极易造成的信息不对称的结果。

3.大数据信息下,大学生的隐私问题存在隐患

在大数据时代,获取大学生的信用数据一般通过数据传导,在传递信息的同时,就存在被黑客攻击、用户信息被非法访问或第三方窃取等隐私泄露问题。大学生隐私问题不可小觑。一般情况下可以直接获取个人公开的信息,而涉及到较为隐私的信息时,如消费情况、租赁物品是否损坏、按时归还、蚂蚁花呗是否按时还款等数据时。通过第三方渠道查询的时候,需要输入姓名、身份证号码、银行卡号等信息时,容易在查询人不知情的情况下,造成信息泄露。如果被不法分子利用,后果则不可设想。获取的渠道是否合乎规范需要引起重视,是否在授权的情况下得以获取,是否存在欺诈行为的获取个人隐私,是否会泄漏个人隐私。这些都是值得注意的事项,需要设立专门的监管机构对此进行监管,设立个人信息保护机制。

(三)大数据下关于大学生征信的建议

1.高校加强对大学生的诚信教育,引导大学生重视征信

各大高校应该在大学生入学初就就行大量的征信知识宣传,不断向大学生强调个人信用在未来生活中的重要性以及爱护个人信用。高校应与中国人民银行建立宣传合作关系,经常开办关于普及征信知识的讲座,举行一系列有关征信活动。引导大学生重视征信问题,珍惜自己的征信。同时也要进行有关学生理财教育,严厉打击校园贷款、网络贷款,避免对大学生造成不良信用影响。

通过对大学生的诚信教育,在很大方面也有利于我国创新社会的建设。

2.建立健全高校大学生信用档案和完善征信系统

建立健全高校大学生信用档案,由于我国现行的高校大学生档案信息不够全面,内容多为自然信息,对于负面消息能轻则轻,能免则免,不利于大学生诚信建设。高校应该大学生诚信问题严加重视,将大学生出勤情况、缴费记录、助学贷款还款记录、考试作弊、学术不端、简历造假等涉及诚信方面都记入大学生信用档案中。并与中国人民银行征信系统进行对接,形成一个共享机制,才能实现更大的价值。建立失信惩戒制度,以此来惩戒失信行为。无规矩,不成方圆,信用问题必须有所底线。

3.合法获取大学生数据信息,构建画像需获取授权

通过数据挖掘获取大学生的信用画像需要获得大学生的授权,输入学生的学号及密码,匹配成功后,将学生信息和数据源进行连接,获取数据,开始构建模型,输出大学生个人信用画像。与此同时,所得信用画像与央行征信系统相对接,形成共享。对于学生的敏感信息,需要进行加密处理,以此来保护学生的隐私。

参考文献:

[1] 王俊生,何清素,聂二保,陈绍真.基于区块链的修正KMV模型在互联网金融征信中的应用——以弱信用群体为例[J].征信,2017,35(9).

[2] 张万军.基于大数据的个人信用风险评估模型研究[D].北京:对外经济贸易大学,2016.

[3] 蒋君毅,张辰婕.大数据背景下大学生征信平台建设路径研究[J].晋城职业技术学院学报,2016,9(6).

[4] 陈芊汝.区块链与大数据技术的结合对互联网征信发展的启示[J].甘肃金融,2016(11).

[责任编辑:兰欣卉]