乡村振兴战略背景下政策性农业保险体系发展对策研究

——以浙江省为例

2019-09-26刘丽霞刘致君

刘丽霞 ,刘致君

(1.湖州职业技术学院,浙江湖州 313000;2.浙江工商大学,浙江杭州 310000)

1 引言

2018年中央一号文件《中共中央国务院关于实施乡村振兴战略的意见》,对实施乡村振兴战略进行了全面部署,全文多处提及农业保险,如在第九部分中提出“探索开展稻谷、小麦、玉米三大粮食作物完全成本保险和收入保险试点,加快建立多层次农业保险体系”[1];在第十一部分中“提出稳步扩大‘保险+期货’试点,探索‘订单农业+保险+期货(权)’试点”,等等。为深入贯彻落实中央农村工作会议和《乡村振兴战略规划(2018-2022年)》有关要求,切实提升金融服务乡村振兴效率和水平,2019年1月29日人民银行、银保监会、证监会、财政部、农业农村部联合印发《关于金融服务乡村振兴的指导意见》中指出“稳步扩大“保险+期货”试点,探索“订单农业+保险+期货(权)”试点,探索建立农业补贴、涉农信贷、农产品期货(权)和农业保险联动机制,形成金融支农综合体系。”[2]实施乡村振兴战略的根本问题是解决好“三农”问题,其中农业保险推动农业成为有奔头的产业起到稳定发展的作用,对乡村振兴战略具有重要意义。

2 浙江省政策性农业保险的开展情况

浙江是中国古代文明发源地之一,素来具有“丝绸之府”、“鱼米之乡”之称。浙江省的农业产业门类齐全、特色产品丰富。拥有多宜性的气候环境、多样性的生物种类,主要产业有粮油、畜禽、渔业、蔬菜、茶叶、果品、食用菌、花卉等,茶叶、蚕桑、蜂、食用菌等特色产品,在全国都占有较大份额。2018年浙江省农林牧渔业增加值达2010亿元,比上年增长2%,其中粮食总产量599.1万吨,增长3.3%。2018年全省农业保险保费收入88196万元,比上年增长16.78%,保费增量13251万元,赔付率68.4%。2018年根据浙政发[2006]17号文件《浙江省人民政府关于开展政策性农业保险试点工作的通知》[3],紧密结合农业产业发展实际,遵循“农户有需求、财政能承担、保险公司能运作”的原则,着力扩大农业保险规模、稳步提高保障程度、优化农业保险服务。

2.1 开办险种及分类

目前浙江省开设的农业保险分为:政策性和商业性的种植险、林木险、养殖险以及其它涉农政策农村住房险等。浙江省地处我国东南沿海,受亚热带季风气候影响农业自然灾害频发,2018浙江省农业保险的平均赔付率为68.4%。政策性农险在农村农业发展中对稳定农户生产自救、为推进农业现代化发展与深化农业农村改革提供了有利保障。

2.1.1 各市开展政策性农险险种介绍

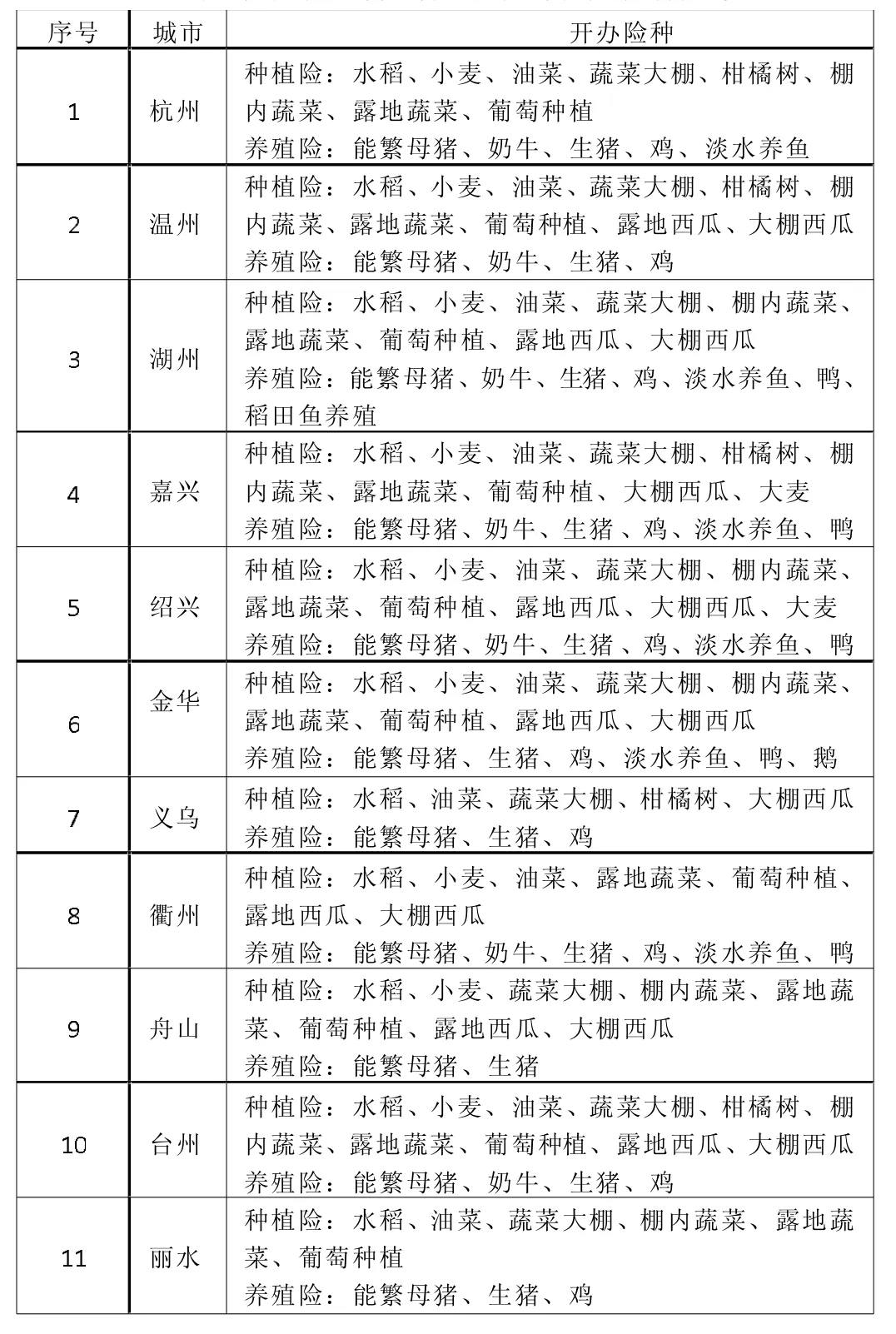

浙江省政策性农险共保体经营的11个市是:杭州、温州、湖州、嘉兴、绍兴、金华、义乌、衢州、舟山、台州、丽水。全省地形复杂,涉及平原、丘陵、盆地、山地及岛屿,鉴于各市地貌结构和自然资源的不同故开办的政策性险种也不尽相同。林木险和涉农农村住房险在11个城市全部开办外,种植和养殖险险种开办如下表1。

2.1.2 地方特色农险及现状

浙江省开办地方特色品种保险达47个,开发险种达87个。其中种植业特色险种有:种茶叶、食用菌、杨梅、水蜜桃、草莓、枇杷、梨、猕猴桃、柑橘、火龙果、甜瓜、棉花、花卉、糖蔗、西兰花、莲、茭白、番薯、马铃薯、水稻制种、中药材。林业特色险种有:油茶、山核桃、香榧、板栗、苗木。养殖业特色险种有:蚕、羊、两头乌、肉牛、兔、蜂、青蟹、龟鳖、南美白对虾、贝类、紫菜、网箱养鱼、生猪价格指数。其他涉农特色险种有:家庭农场、农机具等。为有力支持地方特色农产品发展,截止2018年全省33个县区100%全覆盖通过当地政府财政补贴开展地方特色农险,助推地方“一县一品”农业发展计划。

2.2 政策性农险经营情况

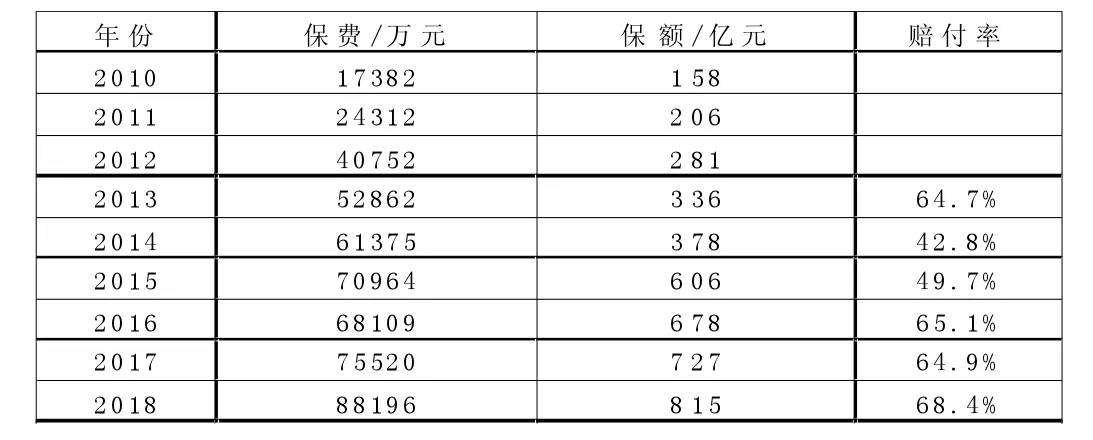

2018年《浙江省统计年鉴》数据显示,2017年浙江省市粮食播种面积977.19千公顷,其中小麦播种面积103.67千公顷。从表1可看出水稻、小麦种植保险是浙江省种植业保险中占主要份额的险种,2018年浙江省共承保水稻种植311千公顷,实现保费收入22656万元,占全省种植业保费收入的76.1%,2018年水稻赔付率为57.44%,种植险赔付率为62.84%,养殖险赔付率为70.72%。在2010-2018年中,浙江省政府充分发挥保险对维护农村社会稳定、促进农民增收的作用,保费规模从2010年17382万元到2018年88196万元,增长了5.11倍,平均增长率为22.61%。

表1 浙江省政策性种植、养殖险险种各城市开办一览表

表2 2010-2018年浙江省农业保险经营情况统计

3 浙江省政策性农险发展存在的问题及困难

3.1 共保体运营机制和保险制度进入发展瓶颈期

3.1.1 共保体运营机制有待“破冰”

浙江省自2006年起采用共保体模式启动政策性农业保险,至目前由10家保险公司组成按比例分摊保费、承担风险、共同承保。该模式具备以下优点:第一,集10家保险公司的力量和资源对抗本省较大的农业自然风险,故应对巨灾能力的风险优于其它政策性农险经营模式;第二,消除农民农业生产风险顾虑,农户参保积极性不断提高,保障程度和覆盖面显著加大,有效促进了现代农业发展;第三,统一服务和标准,各主体之间相互监督,减少了恶性及不良竞争带来的磨擦、纠纷和违规,帮助农业保险经营市场规范有序。但这种模式经过近13年发展,共保体内各保险公司按部就班地分享比例、分割区域及业务,导致浙江农险市场易于经营及利润较高的市场及险种均已达到饱和,而目前的市场又基本无竞争可言,共保体运营机制明显遇到瓶颈,动力不足。

3.1.2 保险制度有待进一步完善

张跃华(2017)认为农业保险制度要素包括:经营模式、经营范围、实施方工、试点品种、保障标准、风险责任、政府作用[4]41。浙江省政策性农险的保险对象主要是种养业大户、龙头企业、农业专业化合作组织,农业生产的散户、小户并非重点对象,目前大户农险保险投保率已接近100%,但仍有一部分农散户期待政府政策扶持参保。同时浙江省存在不同地区农业风险也不一样的情况,需要针对不同地区或特殊地区拟定重点农业扶持政策。另一方面浙江省农业保险实行的是“低保费、低保额、广覆盖”普惠式的保险制度,该制度以物化成本为主,以保障灾后农民及时恢复生产自救为目的,保障不够充分。以上现有保险制度明显不足即要求浙江省政策性农业保险制度需进一步细化和完善,以满足不同农业生产主体日益增长的保险保障需求。

3.2 “低保障、保大灾”政策不能完全满足现代农业发展需要

近年来中央一号文件提出“积极开发适应新型农业经营主体需求的保险品种,支持扩大农产品价格指数保险试点,探索建立农产品收入保险制度”。目前浙江省政策性农业保险政策仍以“保基础、保大户、保大灾”为原则,随着现代农业的推进,农业生产主体提出了保收入、保市场等更高要求,其在生产经营过程中面临着财产损失、雇工责任与市场风险等多样风险,部分风险甚至超过了农产品在生产环节的风险。同时浙江省倡导农业生态循环与绿色发展,新型农业主体在追求农产品品质与价值提升的过程中,对于农产品质量保证与产品责任的保险需求也明显增加。针对以上风险需求与服务需求,单纯低保障的政策性农业保险已不能满足农户农业生产需求。以上都必须在政策层面上取得突破。

3.3 特色产品创新仅局限于农产品

为落实乡村振兴战略,推动一县一品建设。根据浙江省办公厅《关于鼓励开展特色农业保险品种试点工作的通知》(浙政〔2012〕14号),省内各市县区根据地方实际,开发了一系列地方特色保险产品。但仔细分析这些特色险种,绝大部分都是围绕着地方农产品生产特色及农业发展政策而推出的实质性保险产品。而气象指数、价格指数、区域产量等创新型保险占比较小(主要是地方特色险种申报周期长、天气指数保险、收入价格类保险限制较为严格等原因),农产品期货品种还没有形成规模的开发、“保险+期货”试点项目也尚未形成。

4 对策与建议

乡村振兴的产业基础是农业,主体是农户。增长农民收入、促进农业现代化发展是实现乡村振兴战略的前提。政策性农险必须发挥保险这一金融工具保障精准优势,更好地实现财政投入的放大效应,扩大惠及范围和提高保障水平,全力助推乡村振兴战略实施。

4.1 优化运营模式引入多元竞争

农业生产受自然灾害及诸多不确定性影响较大,农业保险经营的风险也较高,我国主要以推动政策性农险发展来保障农业再生产。浙江省政策性农业保险经营是以中国人民财产保险股份有限公司浙江省分公司为首的10家商业性保险公司共同承保。虽然共保体以商业性质运营农险业务,但政策性农险由政府财政提供隐性补贴,占有64%份额的人保财险浙江分公司仍具有市场业务垄断地位,不利于农险市场竞争和创新。农业保险再保险机制原本是为了分散农业保险人自身所承担的风险,补充和完善政策性农险运行。但浙江省政策性农险的再保险系统管理是在省市公司之间建立的分保合同关系,以及和各县支公司(营业部)之间的赔款共担互助机制,业务基本采用以超额赔付率且起赔率为100%的再保险方式为主,实质上未能保障保险公司的经营风险和提高保险业发展水平。浙江省可引入除安信农业以外的专业农险公司,如安华、阳光、安盟、国元等参与政策性农险业务,真正发挥商业保险专业性,更有效分散农业系统性风险。

4.2 跨界深度融合创新产品特色

4.2.1 服务现代农业及农村产业融合发展

服务现代农业发展,积极开发和推广地方特色险种,一方面扩大农产品价格指数保险、收入保险、天气指数保险试点应用和占比,另一方面进一步加速省内特色大棚、蔬菜、水产养殖保险扩面。大力推进面向新型农业生产经营主体的“绿荫保障计划”―财产、货运、人身、责任、保证等风险保障在内的“一揽子”保险产品促进一二三产业深度融合。创新价格保险、农业新品种质量保险、农机保险等推动农业科技研发和推广。以产品质量保证保险和产品责任保险助力农业品质提升和农产品品牌培育。

4.2.2 推进农业保险服务与金融衍生品应用创新

充分发挥保险在现代经济生活中的管理和分散风险作用,积极协调企业、政府资源,推动“险资入浙”服务农村,着力推进普惠金融与支农融资,创新开展农村信用贷款保证保险和“三权”抵押贷款保证保险,探索农业生物资产抵押“保险+贷款”和推广土地流转履约保证保险,通过保险为各类融资增信,为农村社会经济发展“引流活血”。合理利用期货期权等衍生产品工具,开发创新符合当地农业产业发展的新型农险产品,帮助农户有效分散风险,助推农业产业兴旺发展。例如安徽国元期货近两来与农业保险合作,利用农产品期货给当地农民开发了一种玉米种植保险投放市场后,深受农户欢迎。

4.2.3 美丽乡村建设与保险服务绿色发展

浙江省是“两山理论”的发源地,美丽乡村建设是对“绿水青山就是金山银山”科学论断的积极践行。在绿水青山转化为金山银山过程中,森林保险应起到基本的保障作用。但目前浙江省公益林火灾保险保障单一,如遇到2008年大面积雪灾和2013年旱灾,无法发挥保险保障作用。全省森林保险参保面积从2015年的6285万亩下降到2018年的4759万亩,尤其是商品林从2350万亩降到426万亩,与“两山理论”和绿色金融试点省地位极不相称。农险服务产品创新可围绕现代生态循环农业与畜牧业绿色发展转型升级的手段与方式,拟定单独的政策依据和产品推进保险与无害化联动机制扩面。探索森林巨灾保险、古村名木保险、农村环污安全综合责任保险的试点扩面,为青山绿水保驾护航。依托乡村振兴精品村、景区村建设,针对农村建设、生活、生态、旅游、餐饮等生产生活场景,提供农村建房保险、古建设保险、农村民宿保险、农村家宴保险、食品安全责任、游客和文化礼堂公众责任保险等定制化保险服务产品。

4.3 加强大数据运用和信息化建设

在实施乡村振兴战略契机下,政府相关部门和保险机构积极推动运用云计算、区块链、3S技术(遥感、地理信息、全球定位)在农业保险上的应用,通过数据与技术的深度融合,结合农险业务场景,达到实现种植业基于“天、空、地”一体、养殖业基于物联网和智慧农业平台的移动承保理赔一体化使用功能。构建以人工智能、物联网、大数据新技术为基础的农业生产监测体系实现灾害预防,达到农产品精准种植、养殖的效果,其次借助无人机技术开展灾后地块查勘与定损,实现种植业的精确承保与精准理赔。建立物联网技术、AI技术支撑下的标的个体特征库或活体动物动态监测数据库,在承保、理赔中实现牲畜、禽类的智能承保与理赔。最后加大政策性农险推广服务的应用,保险公司和技术单位合作研发以承保理赔流程操作移动化、智能化、自动化、集成化为主线的APP软件或微信公众号从而提高农户的经济效益,促进农险科技创新和智慧农业建设。

4.4 创新服务模式提升经营管理水平

通过收集和整合农村客户资源信息建立客户信息库、引入外部数据(农业生产数据和价格数据、气象站点数据等),使外部数据与保险数据的融合,提升对农业保险经营的分析、管理能力,以及客户服务的能力搭建客户服务端平台,完成农业行业信息、农技支持、灾害气象信息、新产品推介、金融服务等公益信息推送功能,实现“一键投保、一键报案”服务、承保理赔结果查询。在服务模式上,创新推广“互联网+电子商务+保险”新模式,实现商业性农险产品的平台销售,突破传统的经营管理和服务手段,以业务流程再造降低经营管理成本,提升农业保险精细化管理水平,促使农业保险服务模式的转变。