多产品企业、中间品贸易自由化与产品范围

2019-09-24王永进

冯 笑 王永进

(南开大学 经济学院,天津 300071)

一、引言

产品种类的增长是构成企业规模扩张和一国经济增长的重要来源[1][2]。特别是就微观企业而言,作为创新主体,通过开发新产品不断拓展产品范围,有助于企业满足消费者不断变化的需求、建立新的市场势力进而提升企业竞争力和盈利能力。此外,在当前贸易摩擦加剧、保护主义抬头的背景下,拓宽产品种类还有助于企业提升抵御外部风险的能力、降低经营风险。最为重要的是,产品种类的扩张还有助于企业更加灵活地调整产品结构、通过产品转换实现资源的优化配置[3]。21世纪以来,伴随着中国加入WTO,新一轮的关税削减使中间品贸易自由化程度不断提高,进口产品特别是中间品价格大幅下降、种类不断丰富,对企业引入新产品、扩大国内产品范围具有重要意义。尽管有大量文献从生产率、价格加成、出口倾向与创新等不同角度探讨了贸易自由化的利得,但迄今为止,由于企业—产品层面数据的缺失,我们对贸易自由化对企业产品种类的影响仍知之甚少。在当前我国进一步扩大进口以促进对外贸易平衡发展的背景下,了解中间品贸易自由化对企业生产范围的影响,进而发挥中间品进口对满足人民群众消费需求升级的重要作用具有不可忽视的政策指导意义。

理论上,中间品贸易自由化对企业产品种类的影响主要通过以下两种途径实现:其一,关税削减会降低现有进口投入品价格,增加企业利润,提高企业生产以前无利可图的产品的可能性;其二,贸易自由化还有利于引进新的进口投入品,放松企业面临的技术限制,从而激励企业开发新产品、增加产品种类[3]。为了验证这一观点,首先,本文结合2000~2007年中国工业企业数据库和产品产量库,就多产品企业特征及企业产品转换行为进行细致分析,主要结论如下:样本区间内,多产品企业的占比为25.70%,但产出份额高达53.64%;多产品企业的生产规模和出口倾向显著高于单产品企业,但生产率较低;平均而言,每年仅有6%的企业会改变生产组合;企业产品转换实现的资源配置效应远远低于企业进入退出实现的资源配置效应。其次,在当前进一步扩大进口的政策背景下,本文重点考察了中间品贸易自由化对企业产品种类的影响。研究发现,中间品关税下降显著促进了企业生产范围扩张,并且在克服内生性、更换核心解释变量测算方法和采用倍差法等一系列稳健性检验后,该研究结论依然成立。再次,考虑到不同企业受益于中间品贸易自由化的程度存在明显差异,本文还进行了异质性检验,结果发现中间品关税下降对企业产品范围的积极影响主要集中在高生产率企业和新产品引入成本较低的地区。最后,机制检验表明中间品贸易自由化对企业产品范围扩张的促进作用主要来源于进口中间品价格的下降而非进口产品种类的增加。

本文剩余部分安排如下:第二部分就多产品企业特征、贸易自由化与企业生产行为等相关文献进行了梳理;第三部分着重分析了我国多产品企业的特征以及产品转换行为;第四部分为中间品贸易自由化对企业生产范围影响的实证检验、异质性检验以及机制检验;最后为本文的研究结论。

二、文献综述

(一)多产品企业特征

一直以来,企业的进入、退出被认为是资源优化配置的主要途径——如果新进入企业的生产率显著高于退出企业,就有利于资源的优化配置[3]。事实上,企业产品调整也是优化资源配置的重要途径,特别是随着产品层面数据的不断完善,多产品企业的研究也相继展开。

Bernard等(2010)以1987~1997年美国制造业企业为例,详细考察了多产品企业的特征。文章指出,多产品企业的占比为39%,但产出规模高达87%;多产品企业在出口倾向、生产率等方面都要显著高于单产品企业。54%的企业在5年内改变过产品组合:当企业规模扩大、生产率提高时,企业倾向于增加新产品;当企业规模缩小、生产率下降时,企业会停产生产规模较小、生产时间较短的产品。这种产品转换对总产出的影响与企业进入退出对总产出的影响基本一致,即企业内产品转换实现的资源配置效应与企业进入退出实现的资源配置效应大致相同[3]。Bernard 和Okubo(2013)就日本多产品企业的研究也得到了类似结论[4]。Goldberg等(2010)以印度制造业企业为例,考察了发展中国家多产品企业特征及产品转换行为,研究发现印度多产品企业特征与美国较为相似,但在产品转换方面主要表现为增加新产品而不是削减旧产品[2],并且新产品往往与原产品在投入产出上存在水平和垂直关系[5]。这可能与印度较为严格的行政管制和庞大的潜在市场有关——企业在投入大笔进入成本之后,不会轻易撤销已有的生产线或退出市场[2]。

由于生产产品层面统计数据的缺乏,中国就多产品的研究主要集中在出口企业。这类研究指出,企业的出口产品转换行为较为频繁,每年约有82%的企业会改变出口产品组合;企业内产品种类的扩张构成中国出口增长的主要动力,而市场份额、生产率等因素都会导致企业出口范围变化[6][7][8]。然而,这类文献局限于出口企业,企业出口范围的调整不能等价于生产范围的调整,再加上出口企业比非出口企业更有可能发生产品转换行为[3],因此以出口企业为样本的相关研究可能导致企业产品转换行为及其资源配置效应的高估[7]。

(二)贸易自由化与企业产品种类

贸易自由化集中体现为最终品关税和中间品关税的下降。以往文献主要从最终品关税下降导致市场竞争加剧这一视角,考察企业产品种类的变化及影响:贸易自由化以后,市场竞争加剧,企业会集中生产并出口具有核心竞争力的产品,剔除生产成本较高的产品,即缩减产品范围,从而实现资源的优化配置,提高企业和国家整体的生产率水平[9]。当然,也有研究得出了相反结论:Fieler和Harrison(2018)认为贸易自由化以后,外部市场竞争加剧,企业原产品的市场势力会削弱,为了建立新的垄断势力以提高企业利润,企业会追加差异化产品生产,拓展产品种类[10]。

有关中间品关税与企业产品种类的理论研究表明,国际贸易通过提高企业进口中间投入品的能力,进而促进一国新产品的引入[11],但实证方面的研究相对稀缺和滞后。Goldberg等(2010)以印度贸易自由化为外生冲击,检验了中间品贸易自由化对企业生产范围的影响及作用机制,研究指出:中间品关税下降主要通过降低原进口中间品价格和增加进口产品种类来促进企业产品范围扩张,但后者的重要性取决于生产技术的具体形式,特别是进口投入品之间的替代关系。例如,当新进口投入品与先前进口投入品之间替代性较强时,贸易自由化带来的进口产品种类扩张对企业产品范围的影响较小[2]。此外,Colantone等(2014)利用1995~2007年欧洲25个发达国家的生产和双边贸易数据,考察了新中间品投入与新产品生产之间的关系,研究表明:中间投入品种类增加有助于新产品的研发和生产以及实现产品质量升级,并且这一促进作用主要得益于更多的中间品种类和更优的中间品组合[12]。然而,由于缺乏企业生产的产品信息,我国就贸易自由化与企业生产产品范围的研究尚未展开。

(三)文献评述及本文主要贡献

本文的主要贡献如下:第一,本文从生产层面考察了我国多产品企业特征及产品转换行为。目前,国际上就该问题的研究主要采用欧盟等工业化程度较高的国家和印度贸易自由化之初的数据,国内由于缺乏生产产品层面的统计数据,就这一问题的研究主要集中于多产品出口企业,这类文献存在一定的不足之处。首先,由于国内和国际是两个平行市场并且随着代销出口和贸易中间商的发展,企业出口范围的变化不能等价于企业生产范围的变更。无论企业是否进入国际市场,都必须考虑最优的生产范围及产品调整。因此采用企业生产层面的产品信息,可以更为全面、直接地了解多产品企业特征以及产品转换行为。其次,样本代表性问题。由于出口企业比非出口企业更有可能发生产品转换行为[3],以出口企业为样本的相关研究可能导致产品转换行为的高估[8],进而导致企业内资源优化配置对总产出贡献的高估。因此采用企业生产层面的产品信息,可以更为准确地了解多产品企业特征以及产品转换对资源配置的贡献。事实上,本文发现我国多产品企业的产品转换行为非常稀缺,每年仅有6%的企业会改变生产组合,这区别于采用出口企业的研究结论。第二,本文通过分解企业产品产出定量考察了我国企业内资源优化配置效应的大小,即在位企业通过增加或减少产品种类以实现物尽其用。以往就我国资源配置效率的研究主要强调企业进入退出这一途径[13]。第三,本文研究了中间品贸易自由化这一制度改革对企业生产产品种类的影响,并考察了影响的异质性及影响机制,有助于丰富贸易自由化对中国经济增长的贡献研究,对当前进一步扩大进口具有重要的政策指导意义。

三、多产品企业特征及产品转换

本部分首先就数据来源进行阐述,然后就多产品企业的特征事实进行描述,并与美国、日本以及印度的相关研究结论进行比较。

(一)数据来源

本文的数据来源主要包括以下四类:

第一,2000~2007年中国工业企业数据库中的制造业企业数据。在使用之前,本文首先参照Brandt等(2017)的做法,剔除数据缺失和存在明显统计错误的样本,校正行业代码变更等,以提高样本质量和估计结果的准确性[13]。

第二,2000~2007年中国工业企业产品产量库。该数据库共收录了500多种主要工业产品的生产信息,例如石墨、食用植物油、化学纤维等,涵盖了企业法人代码、企业名称、地址以及企业生产的产品名称、编码、产量等指标。为了提高数据质量,在使用之前本文做了如下处理:首先,合并产品名称相同但产品编码不同的样本,例如“民用船舶”,分别对应39896和39897两个编码,本文将其统一至相同编码。其次,部分产品名称出现总集与子集并存的状况,本文仅保留子集分类。例如“家具”“木制家具”“金属家具”以及“软体家具”的分类,根据产品库已知信息无法确认生产“家具”的企业具体属于哪一小类,因而本文删除了家具这一总集分类,仅保留后三类产品分类。最后,该数据库在2003年以后收录的产品种类减少,因此本文只选取了样本区间内一直存在的产品。在实证检验部分,为了考察估计结果的稳健性,本文辅以2000~2003年的全样本进行再检验。

按照两个数据库中的企业法人代码和年份,可以实现企业信息和产品信息的匹配。匹配得到的样本与原产品产量库的对比如表1所示,可以发现匹配样本与原产品产量库中平均每个企业生产的产品种类及多产品企业份额都较为接近且不存在明显差异,所以是具有代表性的。

表1 产品种类描述性统计及多产品企业份额对比

第三,2000~2007年中国海关进口贸易数据库。该数据库中记录了通关企业在特定年份从某一国家进口的HS8分位产品层面信息,具体包括企业税号、年份、产品编码、进口数量等。由于HS6分位编码在2002年进行了调整,我们首先将上述交易信息汇总到企业—年份—HS6分位产品层面,然后将产品编码协调统一至HS2002版本。

(1)

(二)多产品企业特征与产品转换

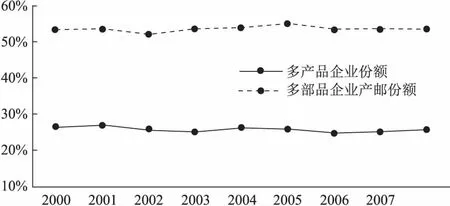

1.多产品企业概况。图1列出了多产品企业份额及产出份额。平均而言,在2000~2007年间仅有25.70%的制造业企业为多产品企业,但产出份额高达53.64%且在年间变化不大,平均每个多产品企业生产2.408种产品。而日本、美国以及印度的多产品企业份额分别为38%、39%和47%,产出份额分别为63%、89%和80%①。显然,中国的多产品企业份额较低,企业产品种类相对单一。

图1 多产品企业份额及产出份额变化趋势

2.多产品企业特征。本部分重点考察多产品企业的生产特征,具体包括企业规模、全要素生产率以及出口倾向。其中,全要素生产率参照Brandt等(2017)的研究采用ACF的计算方法[13]。关于美国、日本等国的研究表明,多产品企业在这些特征变量上显著优于单产品企业,我国多产品企业是否也表现出同样的特征呢?表2分别以产出等指标为被解释变量,以企业是否为多产品企业(MP)为核心解释变量,回归结果表明多产品企业在规模和出口倾向上显著高于单产品企业,但生产率较低。

表2 多产品企业特征比较

注:括号内为纠正序列自相关之后的稳健标准误,标准误在企业层面聚类;***、**、*分别表示在1%、5%、10%的水平上显著。

3.产品转换。接下来,本文重点就在位企业的产品转换状况进行分析。首先,借鉴Bernard等(2010)的做法,通过比较企业在t年和t+1年生产的产品信息,将企业分为互补的四类样本:无变化、仅剔除、仅增加以及同时增加和剔除产品的企业[3]。其中,无变化是指企业在样本区间内生产的产品组合不变,仅剔除是指企业在样本区间内仅剔除了一种或多种产品,仅增加是指企业仅增加了一种或多种产品,同时增加和删除是指企业在样本区间内既删除了部分商品同时也追加了部分新产品的生产。

表3报告了企业每年产品种类的动态调整,结果显示:在2000~2007年间,平均每年仅有约6%的在位企业会改变生产的产品组合,其中2.7%的企业仅剔除了部分商品,2.6%的企业仅拓宽了产品范围,0.8%的企业同时增加和删除了部分产品。用产出加权以后,在样本区间内每年改变产品组合的企业产出份额约占16%,仅剔除、仅增加以及同时增加和删除的产出份额分别为8.1%、5.5%和2.2%。此外,在更长的时间跨度内,调整过产品组合的企业份额明显增加。表4显示在7年内,约20%的企业改变过产品组合,特别是出口企业、大规模企业以及多产品企业,产品转换行为更为频繁。

表3 企业产品转换行为的分解

表4 企业产品转换行为的国际比较

但是,与美国、日本以及印度等国家相比,我国企业的产品转换频率仍然偏低。我们猜测产生这一现象的原因可能是较高的制度成本制约了企业引入新产品的决策和数量,再加上我国多产品企业份额较低,企业产品种类单一,可调整的产品组合有限。特别是就单产品企业而言,增加产品种类需要较高的制度成本,削减产品种类意味着退出市场,因而企业不会频繁调整产品种类。

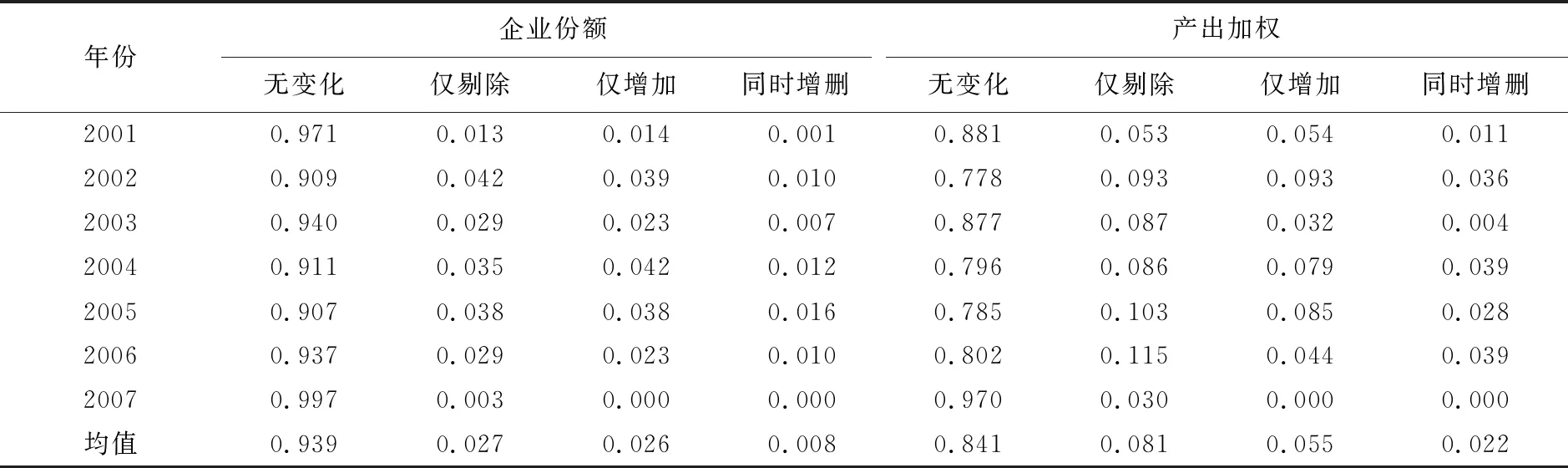

4.产品转换与总产出分解。产品转换和企业进入退出都是资源配置的方式。为了比较这两种方式对总产出的影响,我们借鉴Bernard等(2010)的方法,采用以下两种方式将每一种产品的产量按照企业的生产类型分解为三部分②,并计算每一部分在该产品总产量中的比重,最后分别计算不同产品中三部分的均值[3]。首先,采用回顾法(backward-looking)将t年p产品的产量分为在t年和t-1年都生产p产品的在位企业产量(incumbents),在位企业中t-1年不生产p产品但t年生产p产品的企业产出(adders)以及在t年新进入市场并生产p产品的企业产出(entering firms),然后计算相应份额。第二,采用展望法(forward-looking)将t年p产品的产量分为在t年和t+1年都生产p产品的在位企业产量(incumbents),在位企业中t年生产p产品但t+1年不生产p产品的企业产出(droppers)以及在t年生产p产品但在t+1年退出市场的企业产出(exiting firms),同样计算相应份额。其中,两种方法中第二部分表示产品转换对总产量的贡献,即增加或剔除产品的企业内资源配置效应,第三部分表示企业进入或退出对总产量的贡献。

每年的总产出分解结果如表5所示。回顾法分解得到在位企业中t-1年和t年都生产p产品的产量占总产量的84.2%,在位企业中t-1年不生产p产品但在t年生产p产品的企业产量占比为2.6%,显著低于由新进入企业生产的p产品在总产量中14.4%的占比。类似的,展望法分解结果表明,在位企业中t+1年不生产p产品但在t年生产p产品的企业产量占比(2.2%)也显著低于退出企业对总产出的影响(11.7%)。因此,企业内的资源配置效应远远小于企业进入退出实现的资源配置效应。而美国、日本、印度产品转换对总产出的贡献都在10%以上,且与企业进入退出对总产量的贡献基本一致[2][3][4]。显然,我国产品转换对总产出的影响是偏低的。

表5 总产出分解

四、中间品贸易自由化与企业生产范围

由上文可知,我国企业的典型特征是较低的产品转换频率以及产品转换的资源配置效应较小。我国近75%的企业为单产品企业,因此要实现企业内产品的灵活调整,首先需要拓展企业生产的产品种类。本部分主要考察中间品贸易自由化对企业产品范围的影响。

(一)模型设置

为了考察中间品关税变动对企业生产产品种类的影响,本文采用以下计量模型进行实证检验:

lnnft=β0+β1input_tariffit+Xftφ+Iitγ+γt+γf+εft

(2)

式(2)中,lnnft表示在位企业f在t年生产的产品种类。input_tariffit表示t年企业所在行业i的中间品关税。X表示企业层面控制变量,具体包括全要素生产率(tfp)、人均资本(lnavek)、企业规模(lnsize)、企业年龄(lnage)、出口状态(exp)以及企业所有制(ownership)。其中,企业规模用总资产的对数值表示。为了剔除行业层面其他因素I对lnn的影响,本文借鉴Brandt等(2017)的方法在模型中加入四分位行业国有资本比重(SOE)、外资比重(foreign)、雇佣劳工数量(lnlabor)、出口密集度(exp_intensity)以及市场竞争程度(HHI)[13]。其中,加入行业国有资本比重和外资比重实际上也剔除了国有企业改革以及放松外资管制等外生政策冲击的影响。γt、γf分别表示时间和企业固定效应,εft为误差项。最后,本文将回归结果在CIC4分位行业层面聚类,以剔除序列自相关可能导致的估计结果高估。

(二)普通OLS估计结果及分析

表6列出了基础回归结果。第(1)列只控制了时间和企业固定效应,回归发现中间品关税下降有助于企业增加产品种类。第(2)和第(3)列在此基础上进一步加入企业、行业层面控制变量,回归结果表明中间品关税降低有助于扩展企业产品范围,但最终品关税对企业产品范围的影响不显著,可能的原因是:市场竞争加剧一方面使企业集中生产具有核心竞争力的产品、削减产品种类[9],另一方面也会削弱企业原产品的市场势力,激励企业追加差异化产品生产、拓展产品种类[10],因此总的影响不显著。第(4)列将产品产量库中的产品编码匹配到CIC4分位行业,然后计算出企业产品所在行业的平均中间品关税,回归得到input_tariff的估计系数仍然在10%的水平上显著为负。由此,本文得到了中间品贸易自由化增加了企业产品种类的初步结论。

表6 基础回归结果

注:括号内为纠正序列自相关之后的稳健标准误,标准误在CIC4分位行业层面聚类;***、**、*分别表示在1%、5%、10%的水平上显著;所有回归中均控制了时间和企业固定效应,下表同。

为了检验估计结果的稳健性,本文继续做了以下工作,具体结果见表7:

表7 稳健性检验

注:回归中还控制了企业和行业层面的控制变量以及时间、企业固定效应,下表同。

第一,关税时滞问题。考虑到企业受关税影响调整产品组合需要一定的时间,因而政策效果可能存在时滞。本文借鉴Brandt等(2017)的方法将核心解释变量替换为滞后一期的中间品关税[13]。表7中第(1)列回归得到input_tariff的估计系数仍然显著小于0。

第二,关税内生性问题。不同行业在加入WTO后关税削减的幅度存在差异,如果这种差异是相关行业游说政策制定者的结果,就会产生内生性问题。为此,本文借鉴Brandt等(2017)的方法采用入世时协议的最高关税水平作为最终品关税的工具变量,并以此构建中间品关税的工具变量(max_inputtariff)[13]。第一阶段,工具变量对input_tariff回归得到的估计系数在1%的水平上显著为正,满足相关性要求。表7第(2)列展示了第二阶段的回归结果,input_tariff的估计系数仍然显著小于0。

第三,行业分类。为了考察上述回归结果是否依赖于核心解释变量的分类,本文取CIC3分位行业的中间品关税表示贸易自由化,表7第(3)列回归结果显示input_tariff的估计系数仍然在10%的水平上显著为负。

第四,行业内、产品间的关税差异。初始关税水平是基于HS6分位行业层面,而本文中解释变量属于CIC4分位行业层面,因此在关税汇总过程中,可能导致不同HS6分位下产品的关税变化被掩盖,低估中间品贸易自由化的影响。为了解决这一问题,本文在回归方程中加入input_tariff*i行业中包含的HS6分位编码数量。表7第(4)列回归结果显示其估计系数并不显著,因此包含更多HS6分位编码的行业(即CIC4行业内关税变化更大的行业)较其他行业并未表现出明显差异,而中间品关税的估计系数依然显著小于0。

第五,2000~2003年样本。产品产量库在2003年以后统计的产品种类减少,因此上述回归都是基于2000~2007年一直存在的产品编码来定义企业的产品种类。为了考察估计结果的稳健性,本文采用2000~2003年包含全部产品种类的样本,重新计算每个企业生产的产品种类,并按式(2)进行回归。表7第(5)列回归结果表明上述研究结论依然成立。

(3)

(三)倍差法估计结果及分析

本部分采用倍差法考察中间品贸易自由化对企业产品种类的影响,模型设置如式(4)所示。其中,Dtariff=input_tariff00-01-input_tariff02-07,input_tariff00-01和input_tariff02-07分别表示某一特定行业在2001年之前和2001年之后的平均中间品关税水平。post02为时间虚拟变量,2001年以后取1,2001年及其之前取0。Dtariff*post02衡量贸易自由化程度,β1大于0表示关税下降幅度越大的行业,企业产品种类增加得越多,即贸易自由化有助于增加产品种类。其余变量含义与式(2)相同。

lnnft=β0+β1Dtariffi*post02t+Xftφ+Iitγ+γt+γf+εft

(4)

表8报告了采用倍差法得到的估计结果。第(1)列只加入时间以及企业固定效应,第(2)列在此基础上加入企业及行业层面控制变量,结果都表明中间品贸易自由化促进了企业生产范围扩张。为了考察政策的延续性,我们将post02拆分为短期时间虚拟变量post02_03和长期时间虚拟变量post04_07后再分别乘以Dtariff。其中,当时间为2002~2003年时,post02_03取1,其余取0;当时间为2004~2007年时, post04_07取1,其余取0。第(3)列回归结果表明,上述促进作用仅限于短期效应:在加入WTO后的前两年,中间品关税的大幅下降有助于企业生产范围扩张,但在此之后,随着关税进入平稳阶段,其对企业产品范围的积极影响也逐渐消失。此外,本文还进行了一系列稳健性检验。

首先,多期DID还需要考虑序列自相关问题。上文中主要采用标准误在行业层面聚类的方法克服序列自相关,作为稳健性检验,表8中第(4)列借鉴Bertrant等(2004)的做法,将样本以2002年为界分为入世前和入世后两个阶段,分别计算所有变量在前后两个阶段的均值[15],回归发现Dtariff*post02的估计系数仍然大于0。

表8 倍差法估计结果

其次,DID估计结果的准确性依赖于样本的平行趋势假定以及入世政策的随机性。本文在方程中加入Dtariff*post2001,其中post2001表示年份为2001年的虚拟变量。这一变量的设置存在两重含义:第一,政策的随机性检验。若这一项的估计系数不显著,则表示企业在中国加入WTO之前未形成政策预期,因而不会提前改变生产决策,也就满足政策的随机性原则。第二,事前趋势一致性检验。如果估计系数不显著,则实验组和对照组在政策发生前遵循相同的时间趋势。表8中第(5)列回归结果表明该项估计系数并不显著,因而满足随机性和事前趋势一致性假设,而Dtariff*post02的估计结果依然稳健。

类似地,为了防止产品种类统计的变化对估计结果产生影响,本文将样本限定在2004年之前,并重新计算企业生产的产品种类。表8中第(6)列的回归结果仍然表明,中间品关税下降有利于企业生产范围扩大。

最后,本文还进行了安慰剂检验。首先,中间品关税在2001年以后发生了大幅下降,因此在2001年及其以前,关税未出现明显下降的阶段,中间品关税不会对企业生产的产品种类存在显著影响。表8中第(7)列回归结果显示input_tariff的估计系数并不显著。其次,加工贸易企业生产过程中的进口原材料享受零关税待遇,因而贸易自由化对这类企业的影响甚微。本文根据工业企业数据库与海关进出口贸易数据匹配结果只保留加工贸易企业,表8中第(8)列回归结果显示中间品关税下降的确不会对这类企业的生产范围产生影响。综上,本文认为随着中间品关税的下降,企业生产的产品种类随之增加这一研究结论是较为有效和可靠的。

(四)异质性检验

本部分将样本按照生产率高低以及引入新产品的制度成本高低进行分样本回归,考察不同样本受益于中间品贸易自由化的程度差异。

1.区分生产率。不同企业吸收进口中间品并转化为新产品的能力存在显著差异:生产率较低的企业本身不进口或较少进口中间品[16],再加上研发新产品的能力有限,因此产品范围可能较少受中间品贸易自由化的影响。相反,高生产率企业可以凭借自身技术优势,充分利用进口中间品研发新产品,丰富产品种类以进一步提高企业竞争力[17]。因此,本文预期中间品贸易自由化有助于高生产率企业扩大产品范围。为此,本文依据企业在2000~2001年的初始生产率均值,选取上下各40%分位点将样本区分为高生产率企业和低生产率企业。表9中第(1)和第(2)列回归结果表明,中间品关税下降的确主要促进了高生产率企业产品种类扩张,对低效率企业无显著影响。

2.区分新产品的引入成本。制度成本是制约企业创新、引入新产品的重要因素[2]。在新产品引入成本较高的地区,企业预期较高的制度成本后,研发新产品、拓宽产品范围的动机不足。自然地,中间品贸易自由化就不会对企业产品范围产生积极影响。相反,在新产品引入成本较低的地区,贸易自由化有利于企业更加充分地利用进口投入品、丰富企业产品种类,从而提高企业市场竞争力。为此,本文按照《2008年中国营商环境报告》中各省份开办一项新企业所需要的时间、程序以及成本的综合指标排序,将样本区分为新产品引入成本较低和较高的地区。表9中第(3)和第(4)列回归结果表明,中间品贸易自由化对企业生产范围的促进作用主要集中在新产品引入成本较低的地区。

表9 异质性检验及影响机制检验

(五)影响机制检验

最后,就本文的主要影响机制进行检验。首先,按照HS编码和BEC分类的匹配关系,在海关进口贸易数据中仅保留BEC编码为41、521、111、121、21、22、31、322、42和53的产品为中间品[14],计算企业—年份层面的原进口产品平均价格(lnprice)和进口中间品种类(lnvariety)。其中,lnprice的构建方法为:首先计算企业在每一年份不同HS6分位进口产品的价格(单位为美元),然后只保留企业在2002年以前就进口的中间品(称为原进口产品),最后在企业层面取均值就可以得到企业在每一年份原进口产品的平均价格。lnvariety采用企业每年进口的HS6分位中间品种类来衡量。接下来,将按照上述方法整理好的企业—年份层面进口数据与工业企业数据库、产品产量数据库匹配,从而得到企业在某一特定年份生产的产品种类、原进口产品价格以及进口中间品种类。

理论上,伴随着中间品关税下降,企业先前进口的中间品价格将下降,进口产品种类将增加,因而有助于更加充分地利用进口中间品、节约企业成本进而促进新产品研发。表9中第(5)和第(6)列回归结果表明,贸易自由化的确降低了企业原进口产品价格、丰富了进口产品种类。但第(7)列交叉项的估计结果表明,只有中间品价格的下降显著促进了企业产品范围的扩张,而进口产品种类的增加对企业产品范围的影响并不显著,这可能与新进口产品与原进口产品之间的替代性较强有关。另一方面,这一结果也表明成本仍然是制约企业开发新产品、拓展产品种类的重要因素。

五、结论和政策启示

本文结合2000~2007年中国工业企业数据库和产品产量库,就多产品企业特征、产品转换以及中间品贸易自由化对企业生产范围的影响进行了分析,研究发现:我国企业的产品结构相对单一,产品转换频率较低,企业通过产品转换实现的资源配置效应微乎其微。这就需要通过制度改革丰富企业产品范围。本文重点考察了中间品贸易自由化对企业产品种类的影响,结果发现中间品关税下降显著促进了企业生产范围扩张,并且在克服内生性、更换核心解释变量测算方法和采用倍差法等一系列稳健性检验以后,该研究结论依然成立。异质性检验表明,这一促进作用主要集中在高生产率企业以及新产品引入成本较低的地区。从影响机制来看,中间品贸易自由化对企业产品范围的积极影响主要来源于进口中间品价格的下降而非进口产品种类的增加。

本文的政策启示如下:首先,企业内产品种类调整作为资源配置的一种重要途径,在我国显得微不足道,而且中间品价格下降是促进企业增加产品种类的唯一途径,这表明成本因素仍然是导致企业产品种类单一、产品结构固化的重要因素,因此需要切实降低企业融资成本和制度性成本,促进企业新产品的研发和产品种类的增加。其次,本文还发现我国企业进入退出行为较普遍,一方面说明市场竞争起到了优胜劣汰的重要作用,但另一方面,在万众创业的背景下如何引导企业生存下去并做大做强也是值得深思的问题,这就离不开企业营商环境的不断优化。最后,在当前国际形势错综复杂、贸易保护主义抬头的背景下,要维护自由贸易的一贯立场、进一步扩大进口,特别要注意进口产品间的替代性,这对增加企业产品种类、提高企业竞争力和防范风险的能力、满足消费者需求以及优化资源配置都具有积极影响。

注释:

①美国采用1987~1997年每5年一次的制造业企业数据,共计1440种SIC5分位产品,455个SIC4分位行业,20个SIC2分位部门;印度研究多产品企业的样本区间为1989~2003年,涉及1886种产品,108个NIC4分位行业,22个NIC2分位部门;日本为1992~2006年,共计2060种JSIC6产品,531个JSIC4分位行业,24个JSIC2分位部门。

②产品产量库中只公布了产品的产量,而非产出。因此,将每一种产品的产量按照企业的生产类型分解为三部分并除以该产品总产量,再分别计算不同产品中三部分的均值,得到的三部分比重之和不等于1。