金融发展对我国企业出口竞争力的影响研究

2019-09-21黎日荣

黎日荣

(浙江树人大学 现代服务业学院,浙江 杭州 310015)

一、引言与文献综述

1980—2017年,我国货物出口贸易额从181.19亿美元增长到22633.7亿美元,名义上增长了124.92倍。2017年我国货物出口贸易额占世界商品出口贸易额的12.8%,比位居出口第二名的美国多46.3%。同时,我国贸易广度也极大 ,在HS6分位产品层面上,2010年我国贸易广度为389346,位居世界第一,美国的贸易广度为341518。我国已成为名副其实的出口大国和制造业大国。然而,伴随着出口规模不断扩大的同时,张杰等(2014)[1]、李坤望等(2014)[2]却发现我国出口产品质量总体上有轻微下滑的趋势,同时发现大量低质量产品进入是总体质量未能提高的主要原因。由此可见,我国离出口强国和制造业强国尚有一定距离。在我国提出高质量发展战略以及“一带一路”倡议、世界工业逐渐步入4.0时代的背景下,进一步提升我国产品在国际市场上的竞争力具有重要的现实意义。

产品质量与出口深度、参与全球竞争程度一样,是产品出口竞争力的集中体现。国内外有关企业出口产品质量的研究并不少见,有关出口质量的测度的研究有:如余淼杰和张睿(2017)[3]同时考虑供给和需求两方面,借鉴Feenstra and Romalis的企业内生化质量决策框架,对我国企业出口质量进行了测量;唐宜红等(2017)[4]借鉴Khandelwal(2010)模型,利用 HS6位码的货物贸易数据,测算并比较了1995—2015 年金砖国家制造业出口质量指数;刘洪铎和张建武(2018)[5]以我国高技术产业1995—2013年数据为基础,基于 BACI 微观贸易数据库,运用需求信息回归推断法从整体、行业以及产品三个层面对中国的高新技术产业的出口产品质量展开综合测度。更多文献用实证方法关注产品出口质量的影响因素,这些影响因素有产业集聚(苏丹妮等,2018)[6]、基础设施(马淑琴等,2018)[7]、工资上升(张明志和铁瑛,2016)[8]、服务业发展(何欢浪等,2017)[9]、人民币汇率变动(张明志和季克佳,2018)[10],但鲜有文献分析金融发展通过增加融资便利性对出口产品质量升级的影响。

新新贸易理论认为,企业进入出口市场需要支付固定成本和沉没成本,融资约束通过影响企业出口成本支付进而影响出口行为。Manova(2013)[11]发现金融发展有利于增加国家的出口,有利于出口更多的产品和降低产品流转率。于洪霞等(2011)[12]、Feenstra et al.(2013)[13]、Peng& Xia(2016)[14]认为融资约束制约了企业出口参与。杨连星等(2015)[15]认为融资约束对企业的出口参与和出口扩展边际有显著的制约作用,对集约边际影响不大,而金融发展能极大地改善融资约束对企业出口的制约效应。项松林(2015)[16]认为我国金融部门改革滞后,具有融资约束的潜在出口企业由于缺少外部融资机会,被迫放弃或减少出口计划,导致中国出口增长的扩展边际不足。以上文献较为一致认为,融资约束制约了企业的出口,而金融发展有利于提高企业出口参与和出口量,然而它们分析的重点在企业出口规模,并未深入分析融资约束对出口产品竞争力的影响。Mayer et al.(2011)[17]认为每个企业均可以生产多个产品,不同种类产品的生产效率从核心产品到边缘产品有逐渐递减的趋势,离核心产品越远的产品生产效率越低,换而言之,在企业资源既定的情况下,企业生产的产品种类越多,平均生产率就越低。Nocke & Yeaple(2013)[18]同样认为企业的产品范围受制于企业的组织能力(organizational capability),企业生产某个产品投入的组织能力越多,该产品的边际成本越小,企业的组织能力为既定的供给,于是企业生产的产品种类越多,产品的平均边际成本便越高。以上两种观点均认为在企业规模和资源既定的情况下,企业的产品越多,平均边际效率就越低,或平均边际成本就越高,产品的竞争力就越低。我们把金融发展促进企业增加出口产品而降低产品竞争力的作用称为扩展边际效应。同时也有大量文献表明,金融发展提高企业外部融资便利性和降低融资成本后,会促进企业增加研发投入,从而提高产品的质量和竞争力。

与已有文献相比,本文有两方面显著的不同,一是与目前大多数文献分析企业层面融资约束相比,本文在控制企业融资约束特征下分析金融发展对企业出口行为的影响,这样得到的融资约束影响往往更可靠。原因在于:一方面用什么变量代理企业融资约束学术界没有一致的看法,而金融发展的代理变量相对有较一致的看法;另一方面相对于企业出口行为,金融发展相对外生,它可以避免企业融资约束与出口行为的强内生性。二是目前研究融资约束影响出口行为的文献大多遵循二元分解的思路,把企业出口量分解成出口关系①数量和每个出口关系的平均出口量两个维度,分析融资约束对企业出口参与、集约边际和扩展边际的影响。该方法一方面未能进一步考察融资约束对出口目的地数量和出口产品数量的影响;另一方面也无法考察出口产品对现有市场的渗透程度,无法深入分析企业的出口竞争力。本文把金融发展通过增加研发投入提高产品竞争力的作用称为质量升级效应。金融发展对企业出口竞争力的影响要看扩展边际效应和质量升级效应的大小,当扩展边际效应大于质量升级效应时,金融发展不利于提高出口竞争力;当扩展边际效应小于质量升级效应时,金融发展会提高出口竞争力。

与现有文献相比,本文的贡献主要有:(1)以微观出口企业为研究对象,通过对企业出口量更细致地分解和对产品竞争力深入、全面地考察,丰富现有分析企业融资约束、金融发展对微观企业出口竞争力影响的研究。(2)与目前文献主要集中于对融资约束中的流动性约束分析相比,本文分析了流动性约束和融资成本对企业出口行为的影响,拓展了融资约束的分析视角;同时为使融资约束效应更可靠,本文在控制企业融资约束特征下,分析金融发展对企业出口行为的影响。

本文接下的安排如下:第二部分是研究方法和数据说明;第三部分是回归结果和分析;第四部分是结论和政策含义。

二、研究方法与数据说明

(一)指标设计与说明

无论是出口目的地扩张还是出口产品扩张,企业均需要支付出口固定成本,固定成本融资约束会制约企业出口的扩展边际;同时企业需要为出口货物的生产、销售进行融资,作为出口可变成本一部分的融资成本提高了企业出口零利润的临界生产率,因此融资约束也制约了企业出口量的扩张。金融发展通过改善企业外部融资环境,提高企业获得外部融资的机会和降低融资成本,有利于企业克服出口固定成本融资约束,促进企业出口目的地和出口产品的扩张;融资成本下降也有利于增加企业的出口量。金融发展对企业出口竞争力的影响较为复杂。企业每一款产品的研发、生产和出口均要投入固定成本,在融资约束下,金融发展提高了企业外部融资的便利性,促进企业生产和出口更多的产品。

1.出口产品竞争力

目前学术界对出口竞争力的研究主要停留在产业层面,常用的测量指标有国际市场占有率和市场渗透率(茅锐和张斌,2013;鲁晓东,2014;任志成和戴翔,2014)[21-23]。这两个指标均从数量方面反映出一国或地区的出口竞争力。 《世界投资报告(2002)》[24]指出:“出口竞争力的提升包括很多方面,最突出的是出口额较高;此外还有优化出口产品结构,保持较高的出口增长速度,提高出口活动的技术和技能含量,扩大国内企业参与全球竞争的基础”(联合国贸易和发展会议,2002)。遵循这一思想,本文基于微观企业视角,选取出口深度、参与全球竞争和产品质量三个方面反映企业的出口竞争力。

(1)出口深度(lnA)。出口深度越大,产品目的地组合的平均销量就越高,产品的竞争力就越大。Manova &Zhang(2014)[25]发现出口产品的质量越高销量就越大,出口深度大可能因为产品质量高,也可能是因为产品具有价格优势,例如有些低价产品在低收入国家会大受欢迎。因此出口深度既反映质量竞争力也反映价格竞争力。

(2)出口渗透率(lnD)。该指标反映出口产品参与全球竞争的程度,出口渗透率越高,企业产品的竞争力就越强。例如企业共有5种不同产品,有5个不同的目的地市场,每个产品均出口到1个目的地市场,企业的出口渗透率为0.2(5×1除以5×5);同样企业有5种不同产品,有5个不同的目的地市场,每个产品均出口到4个目的地市场,企业的出口渗透率为0.8(5×4除以5×5)。出口渗透率集中反映产品的质量竞争力,一个有高出口渗透率的企业,表明它的产品有更多的出口市场,更广泛参与了全球竞争,产品不仅可以出口到低收入国家也可以出口到高收入国家,不仅出口到工业弱国也可以出口到工业强国,它的出口更可能是国内优势产品向国际市场的自然延伸,而不是专为某些国家而生产。

2.企业出口规模指标

测量企业出口规模的指标有企业出口总量(lnX)、出口目的地数量(lnC)和出口产品数量(lnP)。

3.金融发展指标

自Goldsmith(1969)提出的金融相关率指标后,该指标被广泛用作地区金融发展的代理变量,在实证分析中用地区金融机构存贷款总额与名义GDP的比值测量。本文考虑信贷市场发展对缓解企业融资约束作用更直接,借鉴Fan et al. (2012)[26]和Peng& Xia(2016)[14]的做法,使用省份金融机构贷款总额与名义GDP的比值FDl作为金融发展的代理变量,同时使用省份金融机构存贷款总额与名义GDP的比值FDt作稳健性分析。

(二)模型设定

回归模型设定为:

lnYf=a+β1FD+Xfβ+εy+εf+ωfy

(1)

式(1)中,lnYf代表企业出口规模指标lnX、lnC、lnP和出口竞争力指标lnD、lnA、lnQ,FD为省份金融发展变量(FDl为主要分析变量,FDt作为稳健性检验变量),Xf为企业层面的控制变量集,εy、εf分别为年份固定效应和企业固定效应。ωfy为随机干扰项。企业层面的控制变量包括:

1.全要素生产率(lnTFP)。生产率无疑是影响企业出口行为最重要的因素,我们在模型中控制住生产率的影响。Olley&Pakes (1996)方法(简称OP法)估算生产率能有效解决OLS估计中产生的内生性以及样本选择问题,本文使用OP法估计企业的生产率(取对数值)②。

2.内源融资约束。企业内源融资约束通过影响出口成本支付进而影响出口行为,本文借鉴彭国华和夏帆(2013)[20]的做法,使用短期负债与流动资产的比率Leverage测量企业层面的内源融资约束,该比值越高,企业面临的内源融资约束越紧。

3.外源融资约束。本文借鉴Manova et al.(2014)[25]和Fan et al. (2012)[26]的做法,使用企业固定资产净值与总资产的比率Mortgage测量企业的外源融资能力,该比率越高,企业的外源融资能力越强,外源融资约束就越弱。

4.其他控制变量。在回归中本文同时控制企业以下特征变量对出口行为的影响:是否使用进口中间品虚拟变量Import,是否加工贸易虚拟变量Process、企业规模lnscale、资本密度lnKL、平均工资lnwage、企业年龄lnage③。

(三)数据说明

本文的数据来源于中国工业企业数据库和中国海关数据库2000—2006年的数据。我们先筛选出海关数据库中的出口数据,然后把月度数据汇总成年度数据。参照Fan et al (2012)的方法对两个数据库进行匹配,最后得到69869家企业,185257个观测值。金融发展指标的数据来源于历年《中国金融年鉴》。各数据的描述性统计见表1。

表1 描述性统计

三、回归结果和分析

(一)基准回归结果

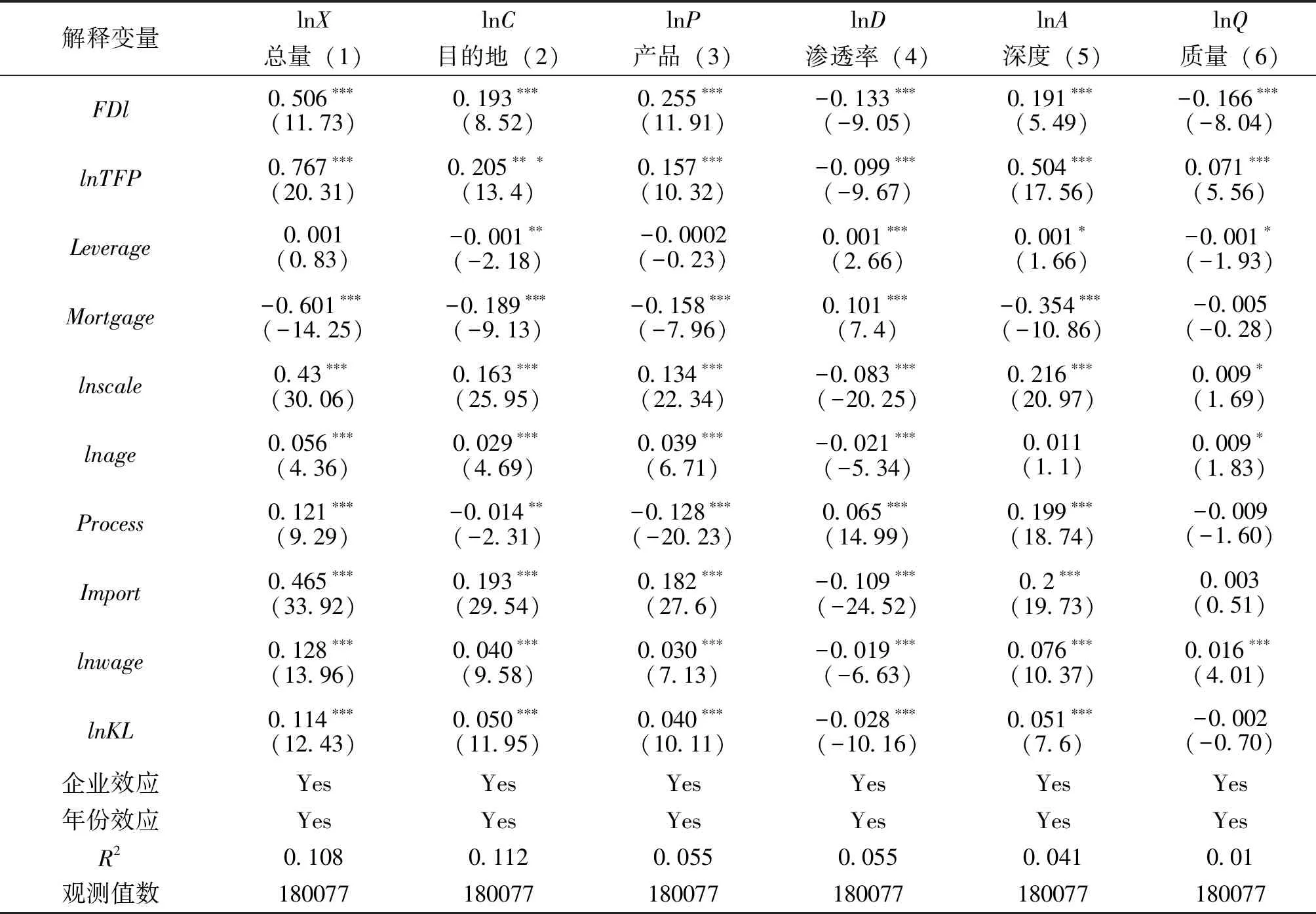

由表2的OLS回归结果知④,金融发展对企业出口规模和竞争力均有显著的影响。具体来看,金融发展指标FDl每增加1单位,出口目的地增加19.3%,出口产品增加25.5%,金融发展极大地促进了目的地和产品两个出口边际的扩张。2000年全国贷款与GDP的比值为0.996,2006年为1.035,增长4%;2000年全国存贷款与GDP的比值为2.237,2006年为2.577,增长15%。同时李坤望等(2014)发现,2000—2006年我国有大量新出口关系进入出口市场,并且新进入出口关系的产品质量比平均产品质量低得多。由此可以得到我国产品质量总体水平未能有效提升的一个解释,金融发展通过缓解企业出口固定成本融资约束,降低出口可变成本,促进大量低质量产品进入出口市场,降低了出口产品的平均质量。FDl每增加1单位,企业出口总量增加50.6%,金融发展通过降低融资成本,降低了出口可变成本,极大地促进了企业出口量的增加。另一方面,金融发展FDl每增加1单位,企业出口深度增加19.1%,出口渗透率下降13.3%。出口深度既反映产品的质量竞争力也反映价格竞争力,出口渗透率集中反映质量竞争力。金融发展增加了企业的出口深度但降低了出口渗透率,可能原因是金融发展降低了企业的融资成本而增加了产品的价格竞争力,但企业并没有因为融资便利而增加研发投入,产品质量并未得到提升。回归方程(6)进一步表明金融发展并没有提升产品质量,FDl每增加1单位产品质量会下降16.6%。回归结果表明:我国金融发展对企业的扩展边际效应大于质量升级效应;融资便利广泛促使企业出口更多的产品和扩大出口量,而没有提升产品质量。从全要素生产率的回归系数看,生产率每提高1%,企业出口总量提高0.767%,出口目的地提高0.205%,出口产品数量提高0.157%,出口深度提高0.504%,产品质量提高0.071%,由此可见,提升生产率依然是提高产品质量的主要途径。生产率每提高1%,出口渗透率会下降0.099%,这个结果与Bernard et al.(2010)[19]、彭国华和夏帆(2013)[20]得到的结果一致。负相关可能的原因是高生产率企业有更多新产品进入出口市场,新产品对已有目的地市场渗透率还不高,对新市场也缺乏吸引力,从而降低了出口产品的平均目的地数量。其他控制变量对企业的出口行为大多有显著的影响,但这些不是本文关注的变量。

表2 金融发展对企业出口规模与竞争力的影响:OLS模型

注:括号内为稳健性t值;“*”“**”“***”分别表示显著性水平为10%、5%、1%

为了避免单一指标得到的结果不具有代表性,本文使用金融机构存贷款总量与名义GDP的比率FDt作为金融发展指标进行回归,结果见附表3。从结果看,FDt的系数在各个回归方程均显著,且符号与FDt的相同,只是各回归方程中FDt的系数大小(绝对值)大约只有FDt的一半。可以看出与整个金融市场相比,信贷市场发展能更有效缓解企业融资约束,影响企业的出口行为。

表3 金融发展对企业出口规模与竞争力的影响

续表

解释变量:存贷总量/GDPFE模型FE模型FE模型FE模型FE模型FE模型lnXlnClnPlnDlnAlnQ总量(1)目的地(2)产品(3)渗透率(4)深度(5)质量(6)Import0.466∗∗∗(33.98)0.194∗∗∗(29.6)0.182∗∗∗(27.63)-0.11∗∗∗(-24.55)0.2∗∗∗(19.77)0.003(0.50)lnwage0.128∗∗∗(13.91)0.040∗∗∗(9.52)0.030∗∗∗(7.13)-0.019∗∗∗(-6.62)0.076∗∗∗(10.35)0.016∗∗∗(4.01)lnKL0.116∗∗∗(12.67)0.051∗∗∗(12.19)0.041∗∗∗(10.33)-0.028∗∗∗(-10.34)0.052∗∗∗(7.73)-0.003(-0.85)企业效应YesYesYesYesYesYes年份效应YesYesYesYesYesYesR20.1070.1120.0550.0550.0410.01观测值数180077180077180077180077180077180077

注:括号内为稳健性t值;“*”“**”“***”分别表示显著性水平为10%、5%、1%

(二)内生性问题

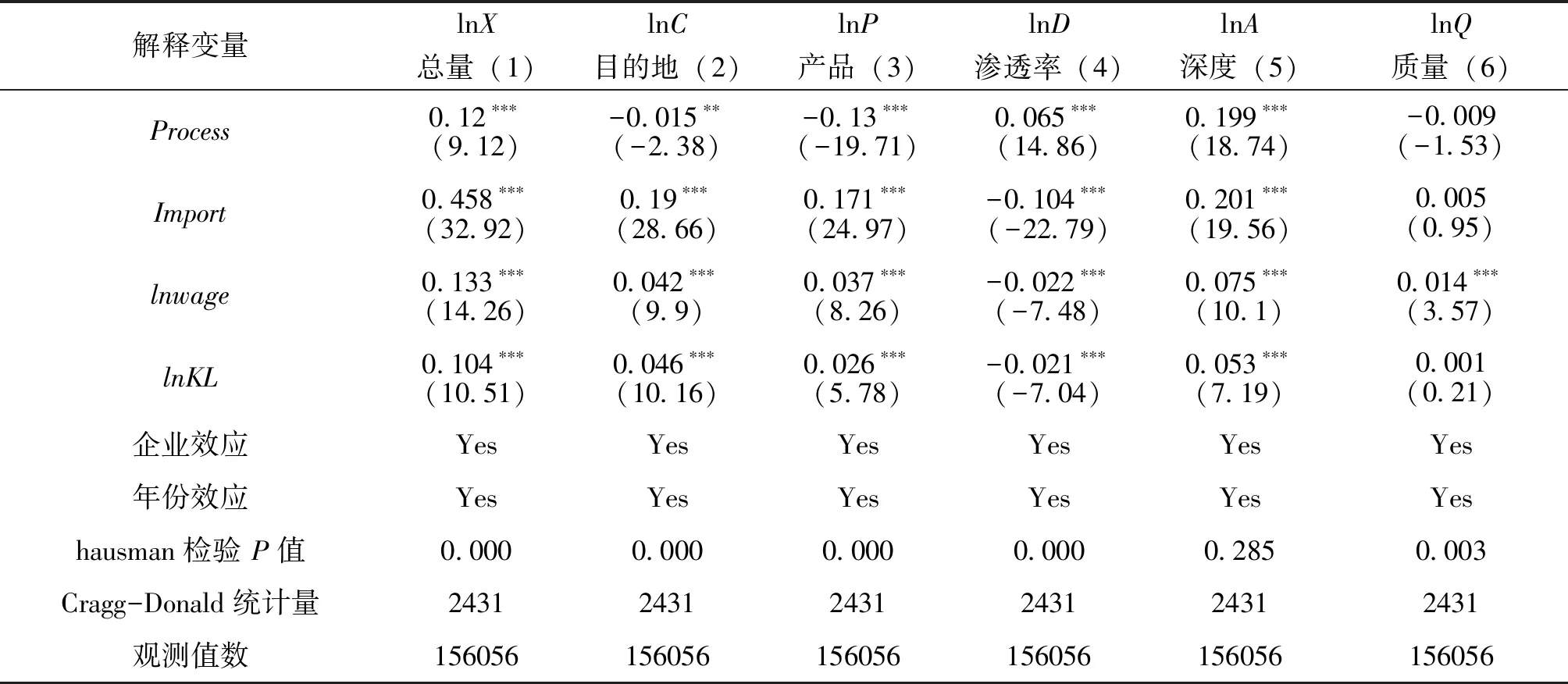

企业出口行为会反过来影响地区经济发展,例如工业出口量增长可能会带动该地区金融业的发展,那么企业出口行为与地区金融发展便存在内生性。通过hausman检验发现,企业出口行为与地区金融发展确实存在内生性。本文用企业所在省份城乡居民储蓄与名义GDP的比值作为贷款与GDP比值的工具变量。城乡居民储蓄完全是居民自由的选择,很少受企业行为和信贷政策的影响,更不大可能受企业出口行为的影响。城乡居民储蓄占据了金融机构存款的大部分,它与GDP的比值越高,存款与GDP的比值也越高,由于各地区金融机构存贷比例一般比较稳定,从而贷款与GDP的比值也越高。为了进一步控制内生性,这里使用城乡居民储蓄与GDP比值滞后两年的数据作为贷款与GDP比值的工具变量。通过Kleibergen-Paap检验拒绝了工具变量与原解释变量不相关的假设;通过Cragg-Donald检验,也发现不存在弱工具变量问题。综合来看这是一个较为理想的工具变量。表4是使用二阶段最小二乘法(2SLS)的回归结果,其中hausman检验用于检验模型是否存在内生性,当P值小于0.1时,表明在小于10%的显著性水平上拒绝所有解释变量均外生的假设。从结果来看,除方程(5)外,金融发展变量FDl的回归系数符号与表2是一致的,说明模型的回归结果是稳健的。但控制了内生性后回归系数的绝对值变大了,说明原模型的回归系数低估了金融发展对企业出口行为的影响。另外,经过hausman检验,发现方程(5)并不存在内生性。

表4 金融发展对企业出口规模与竞争力的影响:2SLS模型

续表

解释变量lnXlnClnPlnDlnAlnQ总量(1)目的地(2)产品(3)渗透率(4)深度(5)质量(6)Process0.12∗∗∗(9.12)-0.015∗∗(-2.38)-0.13∗∗∗(-19.71)0.065∗∗∗(14.86)0.199∗∗∗(18.74)-0.009(-1.53)Import0.458∗∗∗(32.92)0.19∗∗∗(28.66)0.171∗∗∗(24.97)-0.104∗∗∗(-22.79)0.201∗∗∗(19.56)0.005(0.95)lnwage0.133∗∗∗(14.26)0.042∗∗∗(9.9)0.037∗∗∗(8.26)-0.022∗∗∗(-7.48)0.075∗∗∗(10.1)0.014∗∗∗(3.57)lnKL0.104∗∗∗(10.51)0.046∗∗∗(10.16)0.026∗∗∗(5.78)-0.021∗∗∗(-7.04)0.053∗∗∗(7.19)0.001(0.21)企业效应YesYesYesYesYesYes年份效应YesYesYesYesYesYeshausman检验 P值0.0000.0000.0000.0000.2850.003Cragg-Donald统计量243124312431243124312431观测值数156056156056156056156056156056156056

注:括号内为稳健性t值;“*”“**”“***”分别表示显著性水平为10%、5%、1%

(三)分类回归结果

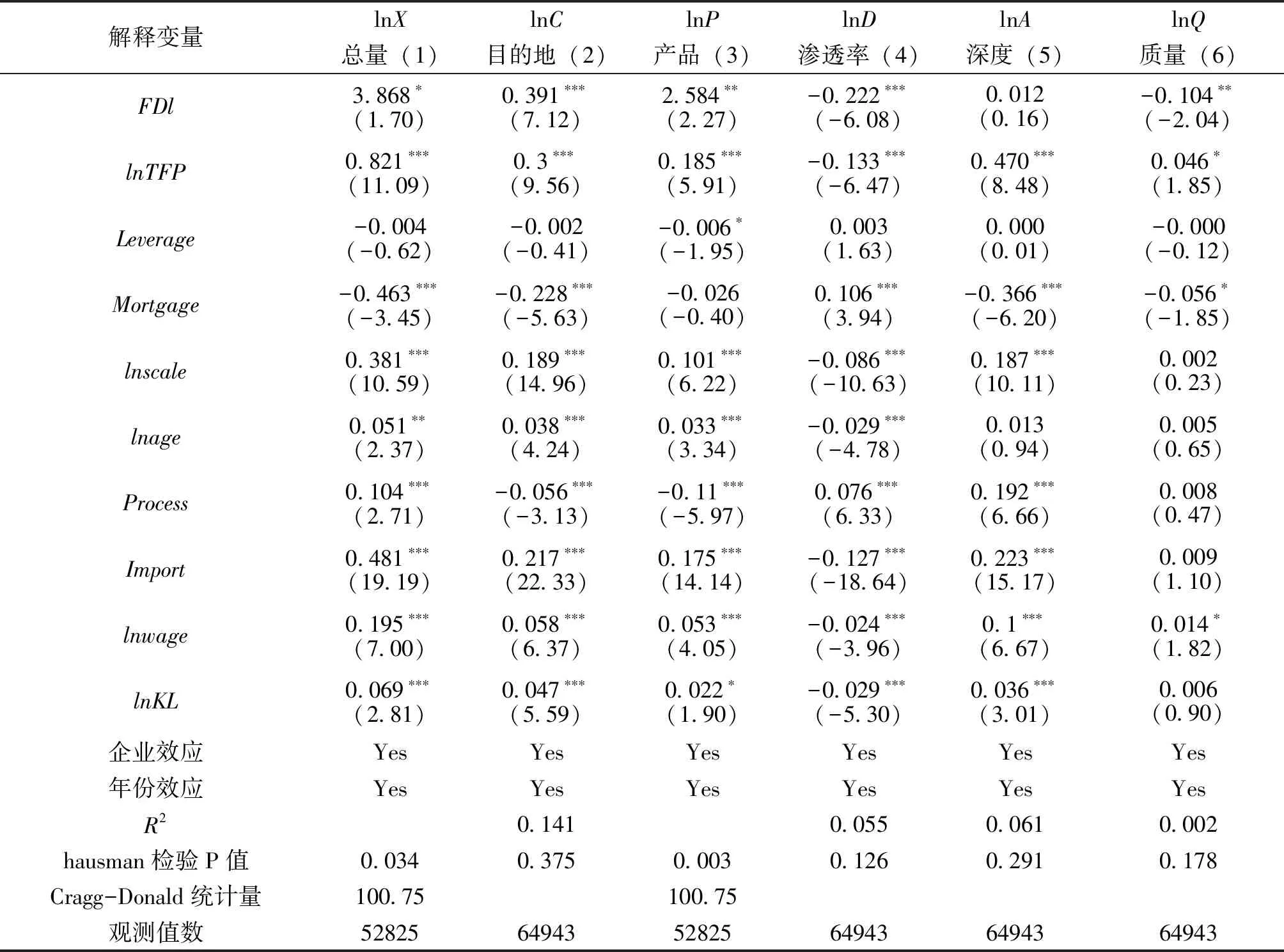

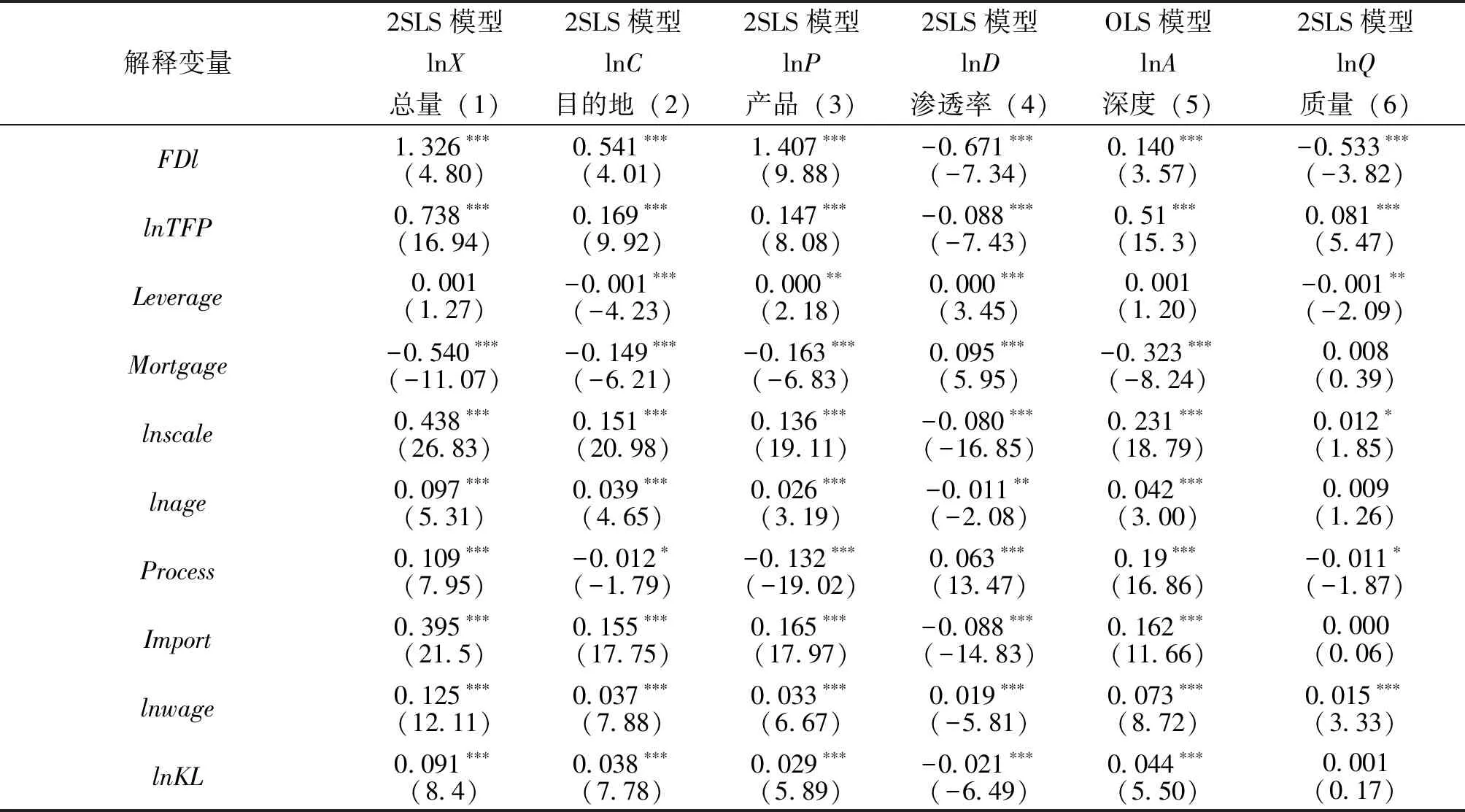

外资企业往往容易从国外母公司获得成本低廉的融资或从母国完善的金融市场获得融资,因此有更广泛的融资渠道(Fan.et.al.,2012;Peng & Xia,2013)。鉴于外资企业与本土企业面临的融资约束情形不同,本文对这两类企业样本进行分别回归。以下表5和表6分别是对本土企业和外资企业样本的回归结果,为了节省篇幅,通过内生性hausman检验,若P值小于0.1的,我们报告2SLS回归结果,P值大于0.1的,我们报告OLS回归结果。从回归结果看,金融发展对本土企业出口产品和出口量影响更大,FDl每增加1单位,出口量增长3.868%,出口产品增长2.584%,而外资企业出口量和出口产品分别增长1.326%和1.407%。由此可见,在获得融资便利后,本土企业更倾向于扩大出口产品范围和增加出口总量。金融发展对外资企业的出口目的地、出口渗透率、出口深度和产品质量影响更大,FDl每增加1单位,出口目的地增长0.541%,出口渗透率下降0.671%,出口深度增长0.14%,产品质量下降0.533%,而本土企业的出口目的地增长0.391%,出口渗透率下降0.222%,出口深度增长0.012%(该系数并不显著),产品质量下降0.104%。在得到融资便利性后外资企业更注重于拓展目的地市场和提高出口深度。然而金融发展对外资企业的出口渗透率和产品质量的负向影响更大,可能原因是外资企业并没有由于金融发展得到更多资金投入到产品研发中。生产率提升对本土企业出口规模扩张影响更大,生产率每增长1%,本土企业的出口量、出口目的地、出口产品分别增长0.821%、0.3%、0.185%;而外资企业这三个指标的变化分别是0.738%、0.169%、0.147%。生产率提升对外资企业出口竞争力提升的促进作用更大,生产率每增长1%,外资企业的出口渗透率、出口深度、产品质量分别增长 -0.088%、0.51%、0.081%;而本土企业这三个指标的变化分别是 -0.133%、0.47%、0.046%。总体而言,本土企业在得到融资后更倾向于增加出口产品数量和出口总量,外资企业更倾向于提高出口深度和扩张目的地市场,这表明外资企业更注重提高产品竞争力。在提高生产率方面,外资企业更注重对产品质量和竞争力的影响,本土企业更注重对出口规模的影响。通过对比发现,无论是从资金的使用还是效率的提高方面,外资企业更偏好于产品质量和长期竞争力,而本土企业更偏好于增加出口产品范围,可能原因是本土企业更多是规模小的私营企业,注重短期利润;而外资企业很大一部分是跨国企业在中国的分公司,更注重长期竞争力。这解释了施炳展(2013)[27]和张杰等(2014)[1]观察到的外资企业产品质量普遍比本土企业高的现象。

表5 金融发展对企业出口规模与竞争力的影响:本土企业

注:括号内为稳健性t值;“*”“**”“***分”别表示显著性水平为10%、5%、1%

表6 金融发展对企业出口规模与竞争力的影响:外资企业

续表

解释变量2SLS模型2SLS模型2SLS模型2SLS模型OLS模型2SLS模型lnXlnClnPlnDlnAlnQ总量(1)目的地(2)产品(3)渗透率(4)深度(5)质量(6)企业效应YesYesYesYesYesYes年份效应YesYesYesYesYesYesR20.036hausman检验 P值0.0000.0000.0000.0000.5830.000Cragg-Donald统计量2630.5122630.5122630.5122630.5122630.512观测值数103132103132103132103132115134103132

注:括号内为稳健性z或t值;“*”“**”“***”分别表示显著性水平为10%、5%、1%

四、结论与政策含义

本文借鉴Bernard et al.(2010)[19]的方法把企业出口量分解成出口目的地数量、出口产品数量、出口渗透率和出口深度四个维度,使用中国工业企业数据和中国海关数据的匹配数据,检验金融发展、全要素生产率对企业质量的影响,发现金融发展有效促进了企业出口总量、出口目的地、出口产品和出口深度的增长,但并没有促进出口渗透率和产品质量的增长。这表明我国金融发展对企业的扩展边际效应大于质量升级效应,企业在得到融资后更倾向于扩大出口产品范围以增加短期收益,而不是增加研发支出以提高产品的长期竞争力,这解释了我国出口产品质量为什么长期得不到提升。生产率对企业出口量、出口目的地、出口产品、出口深度和产品质量均有正向促进作用,可见提高生产率依然是提高产品质量的主要途径。通过分类样本回归发现:金融发展对本土企业出口总量和出口产品数量有更显著的促进作用,对外资企业的出口目的地数量和出口深度的促进作用更大;生产率对本土企业出口规模有更大的正向影响,对外资企业的出口竞争力有更大的促进作用。由此可见,外资企业在资金使用和效率提升方面更注重对产品质量和竞争力的影响,而本土企业更注重对短期出口规模的影响,这解释了为什么外资企业的产品质量比本土企业高。基于本文的结论,本文认为,鼓励金融机构对企业研发投入的融资支持,同时在政策上鼓励企业增加研发支出,鼓励企业通过创新提高生产率,引导企业专注于培养有核心竞争力的产品,是提高产品质量和竞争力的有效途径。

注 释:

① 一个出口产品—目的地组合称为一个出口关系。

② 投入产出价格的波动会影响到实际资本存量的估算以及生产率的准确估计,对于不同年份不行业的投入产出价格,我们借鉴Brandt et al.(2012)的办法,以1998年为基年对不同行业的投入产出价格进行分行业平减。

③ 我们使用员工总数代表企业规模,平均工资中已包含工资、保险和福利,企业规模、资本密集度、平均工资和年龄均使用对数值。

④ 在OLS回归中,经过检验我们发现固定效应模型处理企业个体异质性更为有效,在所有OLS回归中,我们使用固定效应模型处理企业个体异质性。

⑤ 原始数据来源于历年《中国统计年鉴2001—2007》,经整理而得。