高新技术企业专利融资能力评价模型构建与实证研究

2019-09-20陈朝晖周志娟

陈朝晖,周志娟

(广西科技大学经济与管理学院,广西 柳州 545006)

0 引言:从中兴事件谈起

2018年初夏中兴通讯遭遇美国商务部的出口权限禁令,禁止美国企业在未来7年内向中兴通讯出售零部件。对于核心元器件采购依赖国外产品的中兴来说,美国禁令对其发展及5G转型进程无疑是一个严重打击。在当前正值牵涉到知识产权问题的中美贸易摩擦加剧之际,美国对中兴的打击在一定程度上既构成了对中国政府和产业界推进 “中国制造2025”的战略威慑,也增加了其在中美贸易谈判中的筹码。中美贸易摩擦牵涉到知识产权问题,不仅因为知识产权在国际贸易中是一个十分重要的对象和法律问题,而且美方发动对中方贸易战是以中国侵害美方知识产权作为事实依据和借口,更深层次原因是美国想借知识产权保护为名,以遏制中国的崛起[1]。

据中兴通讯官网,该公司在美国、加拿大、瑞典等地有研发机构,拥有3万余名研发人员和6.9万余件全球专利申请,已授权专利超过3万件,连续8年稳居PCT国际专利申请全球前三。国家知识产权局发布的2018年中国专利统计数据显示,中兴以1699件授权专利,在2017年我国发明专利授权量排名前十位企业 (不含港澳台)中位居第五。据世界知识产权组织 (WIPO)2018年公布的数据,中兴通讯的PCT申请量为1801件,居同年中国企业PCT申请排行榜的第二位。为什么这么一家拥有如此多数量专利的高科技企业,美国禁令会构成致命打击?一个重要原因在于我国企业仍然难以摆脱对国外技术的严重依赖。研究指出,就集成电路产业而言,中国对美国的高端通用集成电路产品依赖严重,美国在集成电路设计工具、IP核、集成电路设备、第三代半导体材料等领域具有全球领先优势。尽管我国在专利申请量和授权量近几年都位居世界首位,这并不意味着拥有了与首位相应的技术领先地位及其在转化与商业化应用等方面的领先优势。

从中兴事件可见,我国企业知识产权全球竞争力的增强,不仅需要从追求数量的增加转为追求质量的提升,还需要合理的专利布局和严密的保护体系,更需要高效的转化应用等价值实现。专利价值的实现既可以体现为提高专利产品获利的可能性,也可以体现为增强企业基于专利的融资能力。对于投入资金用于专利研发、申请和保护的企业来说,如果把沉淀了大量资金的专利资产转化为融资能力,有助于从外部吸引或解决专利商业化活动所需的包括制造、销售等在内的互补性资产。可以说,把专利价值与质押融资结合起来,把沉淀于授权专利的资金转换为促进转化应用等价值实现所需的资源,在解决资金瓶颈的同时促进优化专利结构,提升高质量和高价值专利数量的比重,应成为当前推进企业知识产权战略中高度重视的问题。这也是本文构建专利融资能力评价模型、分析影响融资能力关键要素进而研判企业专利价值以优化知识产权战略的初衷。

1 专利融资能力评价指标体系的提出

国内对专利融资问题的研究已有一定成果。吕晓蓉从专利的权利价值、市场价值和技术价值三方面建立了专利价值评估体系,认为技术价值是专利的内在价值,并以专利技术价值的评价指标为基础,构建了专利质量评价模型[2]。胡谍从专利的技术、范围、维持和引证四个维度筛选出有代表性的指标,这些指标分别是有效发明专利占比、同族的专利数量、维持10年以上的专利占比、企业专利被引次数用于分析专利质量的综合指数[3]。许伟从保障能力、成长能力、管理能力、盈利能力和创新能力五个维度构建了科技型中小企业融资能力评价模型[4]。邱玉兴和韩佳将企业融资能力分为五个维度,分别为盈利能力、偿债能力、成长能力、营运能力和企业规模[5]。沈志远和高新才认为,财务状况对企业融资能力产生重要影响,企业财务状况可以通过销售净利率和资产周转率来测量,较高的资产周转率和销售净利率可使企业得以稳健持续地运营,不至于受到资金的困扰[6]。张红芳认为,考察专利权质押出质企业财务状况的衡量指标是销售净利率、销售毛利率、净资产收益率、资产净利率、现金净流量、现金流动负债比率、现金到期债务比、盈利能力比率和获取现金的能力[7]。丁锦希等将生物医药产业作为研究对象,从融资主体、融资内容、融资客体三个维度构建了专利质押融资绩效评价指标体系,并在分析该行业的专利质押融资现状基础上,针对国家政策对企业专利融资产生的影响,提出了相应的制度建议[8]。李效林从政策法律环境、市场环境、资源环境、技术和服务环境四个维度,提出了创新能力的测量指标,并以苏州市的高新技术企业作为对象,研究它们对企业创新能力的影响[9]。

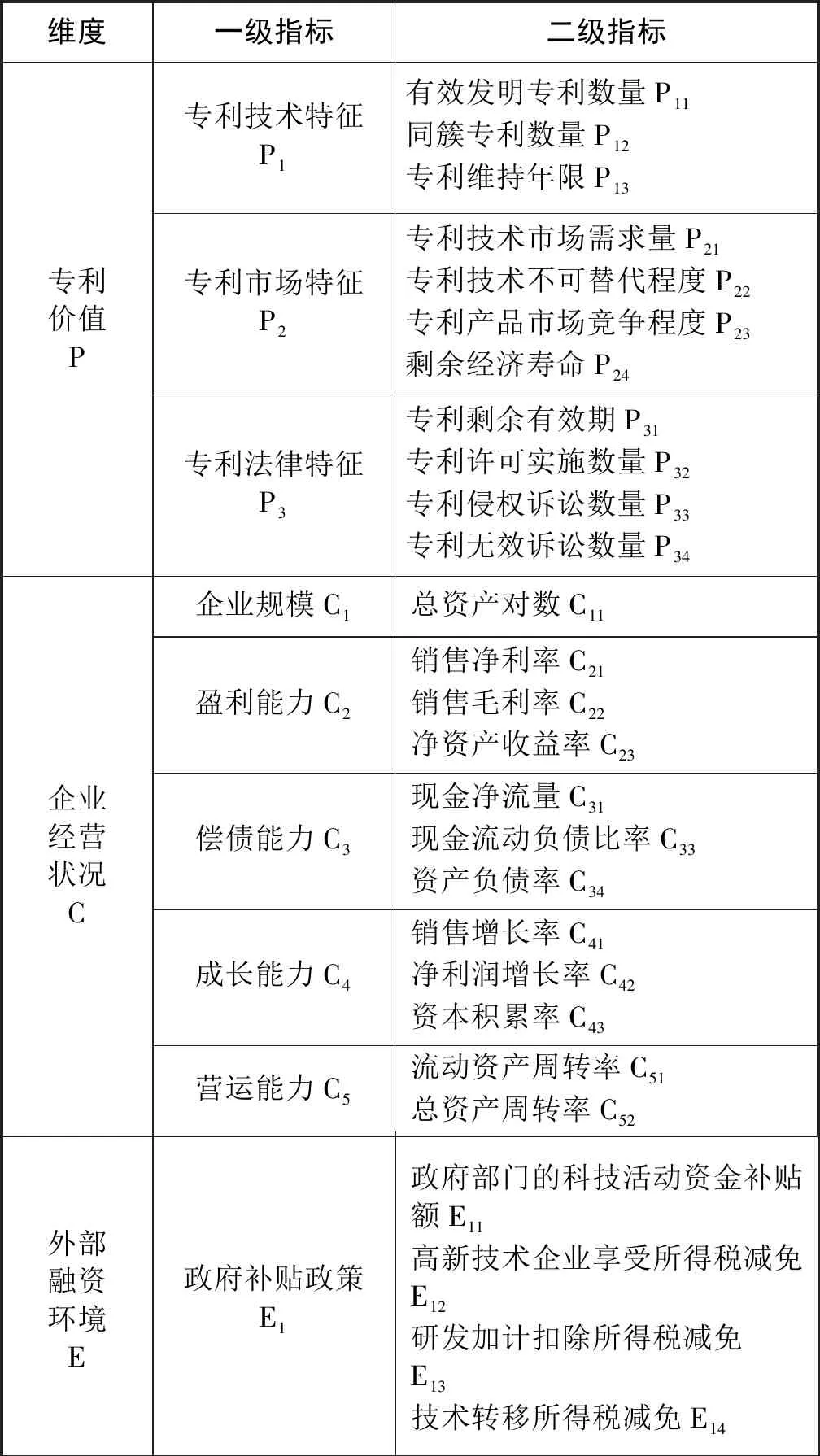

在现有研究基础上,本文认为专利价值、企业经营状况和外部融资环境是影响专利融资能力的三个维度,可以成为专利融资能力评价指标体系的基础。对于 “专利价值”,结合已有的专利价值评价指标和高新企业的特征,选取专利技术特征、法律特征和市场特征三个一级指标。其中,专利技术特征表征专利质量的高低,专利市场特征反映专利技术或专利产品在市场中的表现程度,专利法律特征体现专利权的稳定程度。对于 “企业经营状况”,选择企业规模、盈利能力、偿债能力、成长能力、营运能力五个一级指标。对于 “外部融资环境”,选择政府补贴政策作为一级指标,注重关注政府的经济补助政策对企业专利融资能力影响。

在确定一级指标基础上形成相应的二级指标。 “专利技术特征”指标下设有效发明专利数量、同族专利数量和专利维持年限三个二级指标, “专利市场特征”指标下设置专利技术市场需求量、专利技术不可替代程度等四个二级指标。 “专利法律特征”设置剩余经济寿命、专利许可实施数量、专利侵权诉讼数量和专利无效诉讼数量指标。

根据高新技术企业的特点, “企业规模”用资金指标而不是员工人数来衡量。 “企业盈利能力”选取销售净利率、销售毛利率和净资产收益率三个指标,显示出专利技术或产品的收益水平以及给股东权益带来的变化。由于高新技术企业具有 “三高”的特点,资金流动性在贷款机构放贷时备受关注,表征流动性强的指标为首选,故选择现金净流量、现金流动负债比率和资产负债率三个指标来衡量企业偿债能力。 “企业成长能力”选取销售增长率、净利润增长率、资本积累率三个指标,用于体现企业资本保值增值状况,评估企业未来发展潜力。 “企业营运能力”采用流动资产周转率和总资产周转率来衡量,前者反映流动资产利用效果,后者体现企业全部资产的经营质量和利用效率,两者对企业加强内部管理水平都起着重要作用。 “政府补贴政策”从企业享受经济补贴的具体项目出发,选取高新技术企业享受所得税减免、技术转移所得税减免、研发加计扣除所得税减免、政府部门科技活动资金补贴额四个指标。由此形成高新技术企业专利融资能力指标体系,见表1。

表1 专利融资能力评价指标体系

2 专利融资能力测度方法介绍

学者们对一系列专利指标进行的评价研究通常采用层次分析法、模糊综合评估法等。黎薇等通过层次分析法,从专利数量类、质量类、价值类三方面指标建立了企业专利竞争力综合评价的数学模型,明确了该模型在评价企业专利竞争力中所起决策支持作用[10]。宋河发等从创造能力、运用能力、保护能力、管理能力四个方面构建了科研机构知识产权能力评价指标体系,并通过层次分析法确定不同类型科研机构知识产权能力指标体系权重,证实国立科研机构的知识产权能力有着较大提高,但知识产权运用能力却不呈同比增长[11]。万小丽等基于专利价值的时效性、不确定性和模糊性,构建了一套专利价值评估指标体系,先通过层次分析法计算指标的权重后,再采用模糊综合评价法得出专利的现时货币价值量,从而综合评价出专利的价值[12]。可以发现,单独采用一种定性定量的方法进行评价会有所缺陷,层次分析法考虑了上一层级与下一层级的依赖关系,但未考虑同一层级中各元素间的相互依赖关系。模糊综合评估法考虑了决策过程中的主观性和模糊性,却不能体现不同层级间的层次关系或同一层级各元素间的影响关系。

正因如此,为解决层次分析法的同层级依赖关系,Satty提出一种能适应更为复杂的网络环境方法即 “网络分析法” (ANP)。网络分析法可以用于评价量化或难以量化指标,分析网络结构中异级元素组和同级元素组的各元素间存在的依赖关系或反馈机制[13,14]。显然,网络分析法较层次分析法更贴切现实地的描述和反映决策问题。但使用网络分析法对指标进行赋权时,决策者容易主观性地对各指标进行量化评价。尤其当评价指标的数目较多,使得传统ANP评价的缺点体现得更加明显。为解决决策过程中的主观性和模糊性问题,学者们引入三角模糊 (TFN)来有效克服主观性对各指标间的影响。在网络分析法的基础上引入三角模糊数即 “模糊网络分析法” (Fuzz-ANP),这种方法既克服了权重确定过程中的不确定性,评估者对指标量化的主观性和模糊性,又体现了要素组及各要素组中要素的依赖关系和反馈机制,使得到的分析结构更有效、更准确。在此基础上,党兴华和张晨基于过程视角构建了创新型企业评价指标体系,通过模糊网络分析法确定了制造业、基础产业、服务业这三类产业的创新型企业评价模型[15]。王一飞和李柏洲从技术创新、员工、顾客、组织四个层面构建了中小企业知识转移绩效评价指标体系,通过模糊网络分析法 (FANP)对其进行综合评价[16]。曹玉红等从财务、顾客、内部流程、学习与成长四个维度,构建了以提高整体效率为导向的供应链内部控制评价指标体系,通过模糊网络分析法对其进行绩效评价[17]。综上所述,本文拟采用模糊网络分析法 (FANP)来完成对专利融资能力的综合评价。

3 专利融资能力评价模型的构建

从现有文献来看,学者们对专利融资能力的评价和认知过程还存在着模糊性和主观性,评价体系由很多部分组成,这就导致使用精确数值来评价专利融资能力较为困难。针对这个问题,本文拟运用FANP方法,首先是通过对专家发放问卷,构建指标之间的三角模糊比较矩阵,然后计算其相对权重,最后带入SD (Super Decision)软件计算各评价指标的总体权重,来构建专利融资能力的评价模型。

3.1 三角模糊数

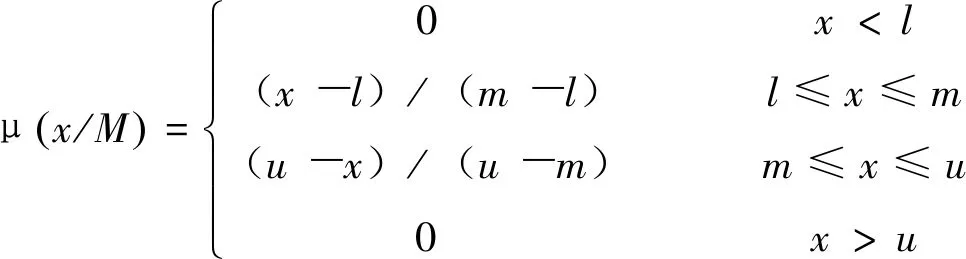

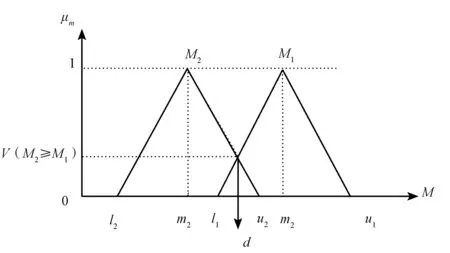

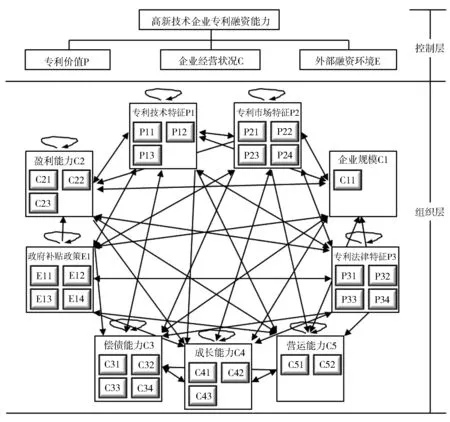

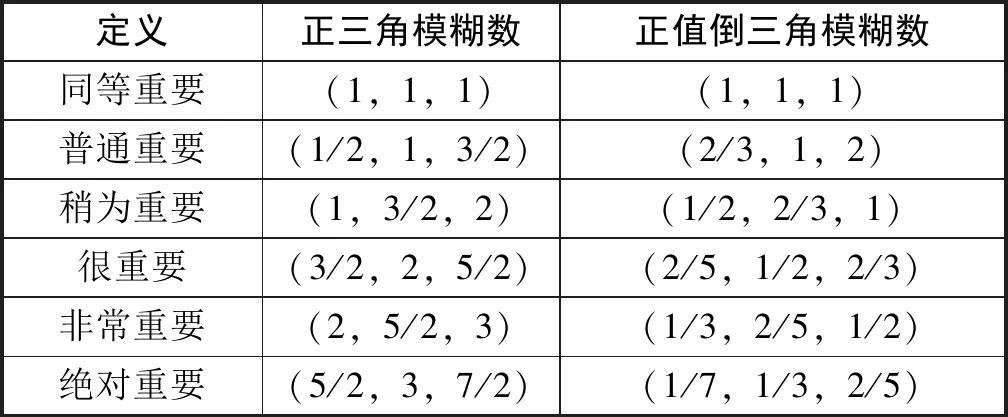

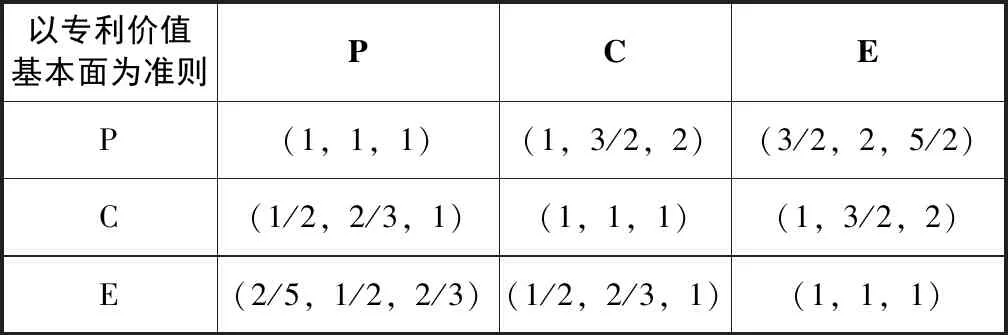

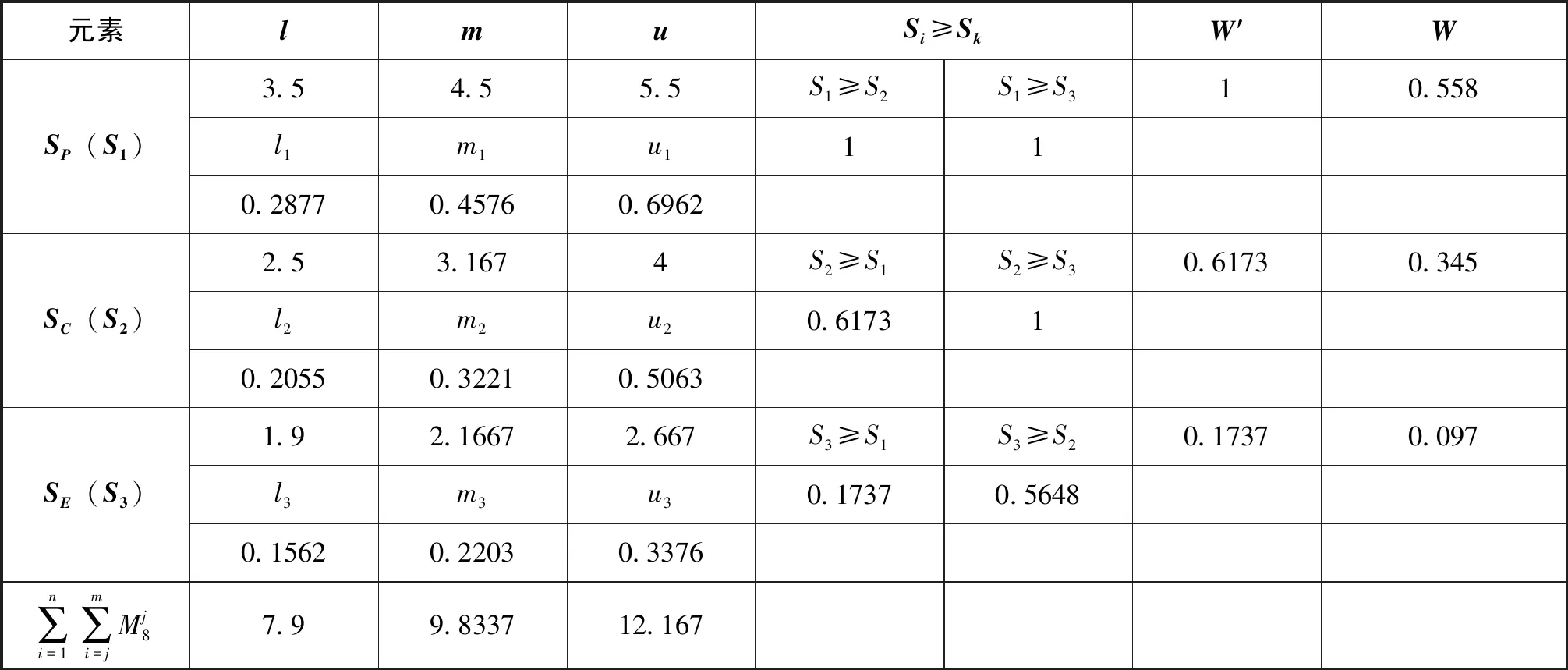

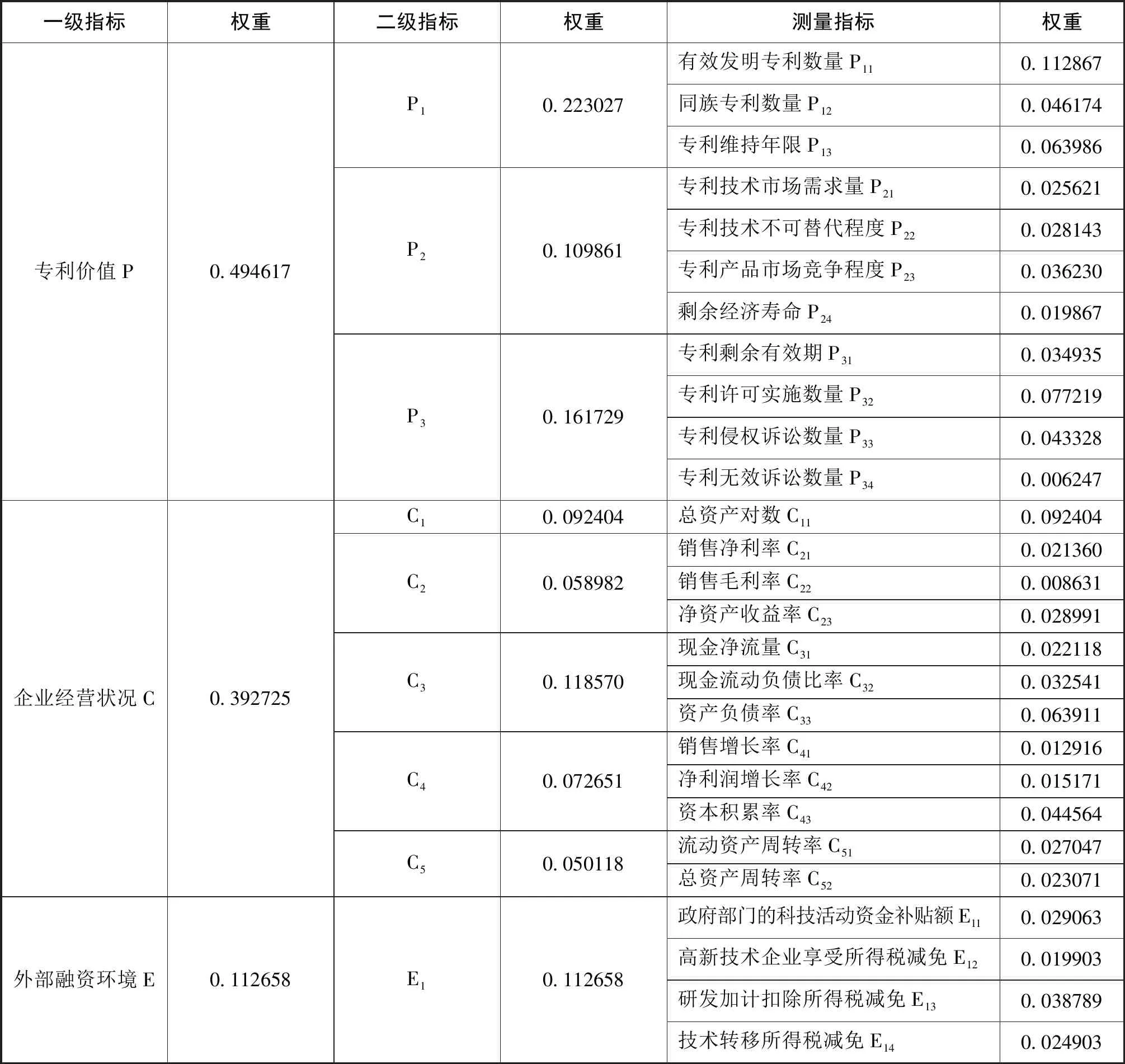

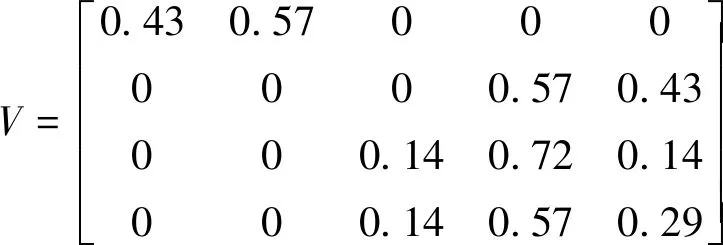

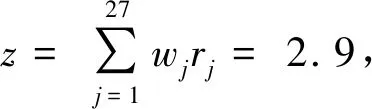

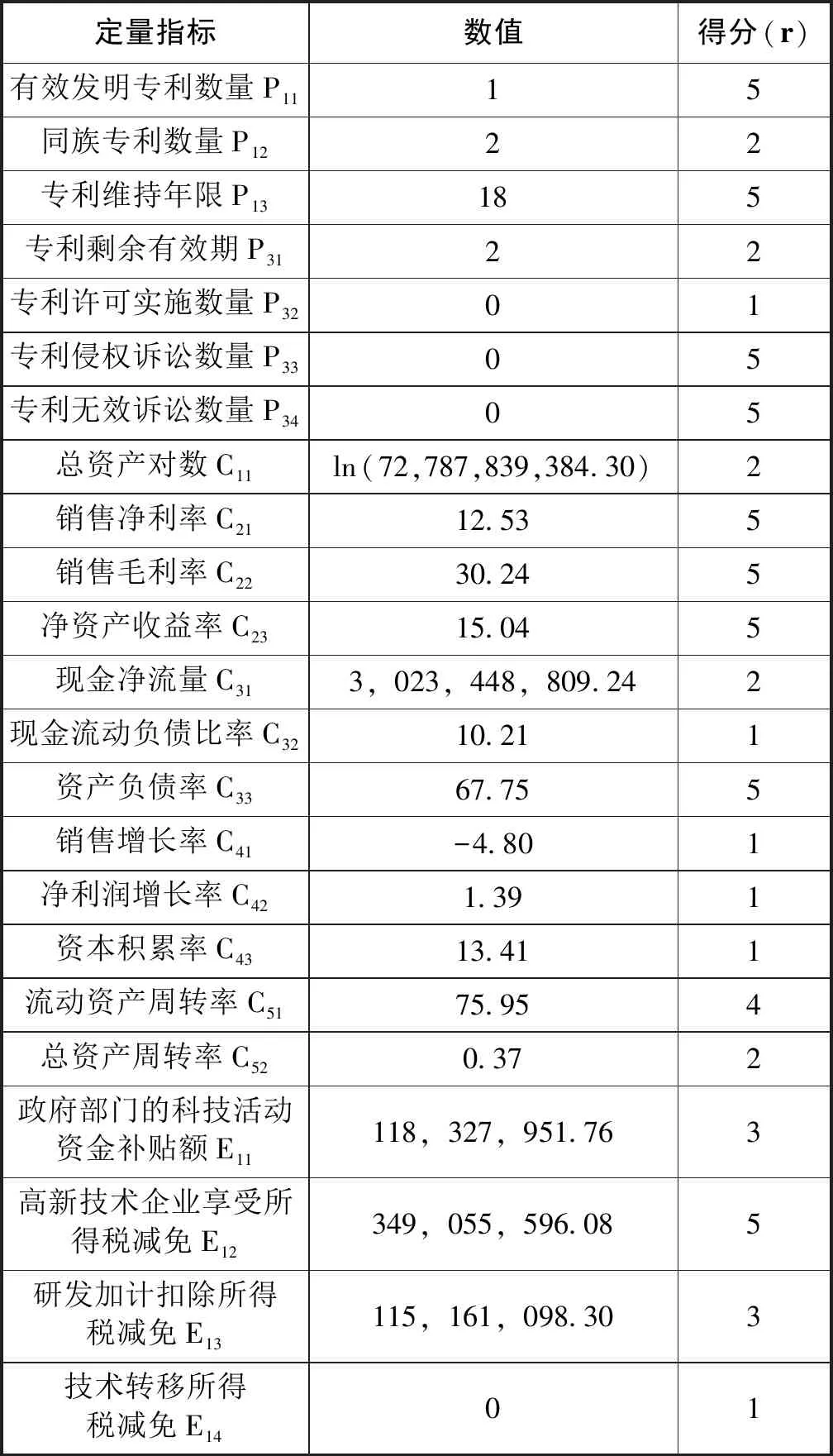

三角模糊数表示为M= (l,m,u)或者M= (l/m,m/u),其中-∞ (1) 在确定高新技术企业专利融资能力评价模型之前,需要对已构建的指标之间的三角模糊矩阵进行运算,求出各指标的相对权重。权重的具体计算步骤如下: X= (x1,x2,…,xn)为对象集,U= (U1,U2,…,Um)为目标集,每个对象通过目标进行分析,gi是依据此方法计算所得。M为每个对象程度分析值,通过以下符号表示: Mgi1,Mgi2,…,Mgim,i=1,2,…,n (2) 式中:所有的Mgij(j=1,2,…,m)都是三角模糊数。 步骤1:第i个对象的模糊综合程度值定义为: (3) 其中: (4) (5) 步骤2:M2= (l2,m2,u2)≥M1= (l1,m1,u1)的可能性的程度定义为: V(M2≥M1)=hgt (M2∩M1) (6) 式中:q是μM1和μM2交点的最高点Q纵坐标 (见图1)。比较M1和M2,需要比较M1≥M2和M1≤M2。 步骤3:一个模糊数Mi(i=1,2,…,k)大于k个模糊数的可能程度被定义为: V(M≥M1,M2,…,Mk)=min (M≥Mi),i=1,2,…,k (7) 假设: d′ (Ai)= minV(Si≥Sk),k= 1,2,…,n;k≠I (8) 权重式为式 (8),Ai(i=1,2,…,n)有n个元素。 步骤4:通过归一化,规范的权重式如式 (9),其中W是非模糊数。 W=[d (A1),d (A2),…,d (An)]T (9) 图1 M1与M2的交集 本文利用Microsoft Excel和Super Decision软件来构造高新技术企业专利融资能力评价模型:利用Excel计算三角模糊矩阵各指标的相对权重,用SD计算整体的权重。具体步骤如下: 步骤一:识别控制准则和组织层的各因素,分析确定因素之间存在的关系。依据前文得到的评价指标体系,通过对专家进行访谈确定指标之间的相互影响和相互反馈的关系,运用SD软件建立高新技术企业专利融资能力评价模型 (见图2)。 图2 高新技术企业专利融资能力评价模型 步骤二:根据各元素间及元素组间存在相互依赖和反馈关系,在Excel中构建成对比较矩阵,根据对专家打分数据的统计,对判断矩阵中的元素进行两两判断,并利用表2评估集合模糊的区间建立成对比较矩阵。比较矩阵主要有两类,分别是控制层的成对比较矩阵和组织层的成对比较矩阵。将表3和表4的三角模糊相对重要性输入Excel中 (见表5),通过公式 (3)~ (9)可以算出归一化的相对权重。 基于篇幅考虑,本文只呈现两个具有代表性的三角模糊比较矩阵 (表3是控制层的成对比较矩阵,表4是组织层的成对比较矩阵)及Excel算出的归一化权重 (表5是准则层的归一化权重)。 步骤三:将上个步骤所得的权重W输入到SD软件中。逐步运行直至极限矩阵达到稳定,可得到高新技术企业专利融资能力评价指标的权重。 表2 语意变量评估集合的模糊区间值 表3 高新技术企业专利融资能力基本面准则间成对比较矩阵 表4 以P11基准面E1准则间的成对比较矩阵 表5 专利价值基本面的准则权重 考察表6可以发现,①在一级指标中, “专利价值”指标的权重最高, “外部融资环境”指标的权重最低, “企业经营状况”居中,这与现实融资情况基本吻合。专利技术水平高,外加稳定的专利权属支撑,能很大程度地促进专利市场价值实现,综合反映专利价值高,进而吸引外部资金的投入。②在二级指标中, “专利技术特征”的权重最高,说明贷款机构提供专利贷款时最为看重专利技术的含金量,与实际融资业务相符。测量指标中, “有效发明专利数量”的权重最高,说明该指标为贷款机构最直观判断专利质量高低的重要指标,是判断专利的创造性、新颖性和实用性的首要衡量标准。 “总资产对数”权重位居第二,表明资产总额为贷款机构考察企业资金雄厚的重要标志。 “专利许可实施数量”权重位居第三,该指标体现专利在转化中获得经济回报的状况,也会增加贷款机构对专利法律权属问题的顾虑,对企业专利融资能力影响重大。 表6 高新技术企业专利融资能力评价指标的权重 本文以上市公司JF (成立于2007年,在深交所上市)为例,选择该公司的发明专利 “风力发电****” (为研究方便,不使用该专利全称)进行融资能力测算。该专利申请日为2002年9月10日,授权日为2007年5月23日,目前未进行过许可,无侵权诉讼,状态为有效。由于该专利为JF公司最早申请的专利之一,获 “第十一届中国专利优秀奖”,专利维持时间也很长,初步认定其为企业的核心专利。 本文的专利融资能力评价指标是由定性和定量两部分指标构成。处理过程:①定性指标量化处理。专家在了解JF公司自身经营状况和专利相关情况后,根据定性指标的判断标准进行打分。②统计专家打分情况,计算定性指标的隶属度矩阵 (见表7)。 表7 专家打分得出的定性指标隶属度矩阵 根据专家打分得到的定性指标隶属度矩阵,进一步将其定量化处理。①选取的定性指标的评语向量Z=[Z1,Z2,Z3,Z4,Z5]=[强,较强,一般,较弱,弱];②确定模糊关系向量V=[v1,v2,v3,v4,v5]T,其中vk(k=1,2,3,4,5)是定性指标Gij的隶属度,包括: (10) 最后,设D=[5,4,3,2,1],根据公式 rj=[5,4,3,2,1]× [4.43,3.43,2.57,1.86] ①根据JF公司2017年上市公司年报和国家知识产权局专利数据库,得到相关定量指标的原始数据;②对原始数据加以计算整理得到定量指标的数据;③基于高新技术企业评价标准和相关财务分析指标标准,对文中23个定量指标评分,得到定量指标的相关数据及得分 (见表8)。定量指标和定性指标的得分相结合,构成该企业专利融资能力的得分向量,再与相对应的指标权重 (见表6)相乘,得到该项专利融资能力综合得分。 表8 定量指标数值及得分 从上述定性和定量研究结果可知, “专利价值”类指标评价得分1.511,占评价总分 (2.94)的51.4%,表明专利价值对专利融资能力的重大影响。其中, “专利维持年限” (得分0.3199)、 “同族专利数量” (得分0.2308)、 “有效发明专利数量” (得分0.2257)和 “专利侵权数量” (得分0.2166)等指标得分位居该类指标的前四位,这四项指标的权重分别是0.0639、0.0462、0.1128和0.0433。此外, “专利许可实施数量”指标的权重为0.077,在所有统计指标中位居次席,但得分仅为0.077。这就表明:①得分最高、权重较大的 “专利维持年限”等四项指标对融资能力影响较大。② “专利许可实施数量”指标的权重较大,也将对融资能力产生较大影响。然而本文所研究的这项专利没有实施对外许可,没有通过许可来获得额外收益 (这可能与公司对该专利的应用定位相关),这在一定程度上对融资能力产生不太有利的影响。③该项专利在剩余经济寿命的定性评语向量中的得分仅为1.86。这意味着如果专利剩余有效期短,对企业带来潜在回报的年限就短,这会对融资能力产生负面影响。 “企业经营状况”类指标评价得分1.103,占评价总分的37.5%,这表明企业经营状况对专利融资能力的较大影响。其中, “资产负债率” (得分0.3195)、 “总资产对数” (得分0.1848)和 “净资产收益率” (得分0.1449)等指标的得分位居该类指标的前三位。其中, “总资产对数”和 “资产负债率”两项指标的权重分别为0.0924和0.0639。研究结果表明专利融资能力在较大程度上受到企业经营状况的影响,实际上也隐含指出了高新技术企业专利运营 (商业化)状况与融资能力评价之间的内在关联。 “外部融资环境”类指标评价得分为0.3280,占评价总分的11.1%,表明外部环境对专利融资能力的影响较小。其中, “研发加计扣除所得税减免” (得分0.1163)、 “高新技术企业享受所得税减免” (得分0.0995)两项指标得分居该类指标的前两位。这就表明,尽管企业知识产权战略实施行为与政策环境密切相关,但企业想要获取资金等外部资源的有力支持,更多取决于专利质量和企业经营等自身因素,而非取决于包括政府补贴、税收减免等外部因素。 (1)本文从专利价值、企业经营状况和外部融资环境三个维度,提出了由9个二级指标和27个三级指标组成的高新技术企业专利融资能力评价指标。运用模糊网络分析法 (FANP),构建了专利融资能力的评价模型。根据该模型, “专利价值”和 “企业经营状况”是决定融资能力的两大关键要素, “专利维持年限”和 “专利许可实施数量”等细化指标具体彰显了专利质量在衡量评价一个企业专利质押融资能力的核心地位。有些地方在近几年专利质押融资的实践中,为了促进专利质押融资发展推出了风险补偿机制,然而这种机制在降低企业专利质押贷款之时也可能导致企业违约成本的降低,在一定程度上放大了银行管控风险,也不利于引导企业把知识产权战略的实施聚焦在质量这个关键点上。换言之,本文研究认为专利质押融资能力的强弱大小实质上取决于专利质量 (可理解为专利价值)。只有提高专利的 “含金量”才能形成企业、政府和银行的风险共担机制,推动专利质押融资的持续发展。 (2)本文结合实例进行了实际测算,实证结果支持了本文提出的 “专利融资能力取决于专利质量”的观点,也与我国各地方开展专利质押融资实践的经验相吻合。2018年3月,中国科学院为建院以来的首场专利拍卖会推出了 “中科院专利估值模型”,其中 “专利剩余存活期”是专利价值评估中的重要指标,也就是即将失效的专利价值通常都不高[18]。可以说,实证研究从总体上验证了评价模型的可行性和可借鉴性,从质押融资能力评价角度验证专利评估价与质押率的合理性[19],进而促进政府主管部门、高新技术企业及金融机构等相关参与者从量化角度更为直观和更为理性地衡量专利价值与质押融资能力。 (3)本文构建的评价模型有助于明确和分析影响专利质押融资能力的关键因素。进行专利融资能力评价不仅在于得到量化的评价总值,也指出了各指标的分项值。本文实证研究这项专利的融资能力属于中等水平,产生重要影响的指标包括 “专利剩余有效期”和 “专利维持年限”。由此,高新技术企业 (尤其是中小企业)如果需要以融资方式实现专利价值,可根据 “剩余有效期”开展 (核心)专利的分析评价,准确把握最佳的融资时机;同时,也要根据 “维持年限”等指标筛选和优化专利池 (组合),使企业专利价值尽可能总体维持在较理想的 “高能”状态,在一定程度上保证专利战略的预期绩效。 2017年以来的中美贸易摩擦和知识产权争端,一方面不利于我国技术创新和国际贸易的发展,可以预料在今后一段时间内美国仍将采取各种措施针对我国核心技术采取更严密的技术封锁并对美国的知识产权保护提出更严格的要求,仍将知识产权问题作为进攻中国市场、减少贸易逆差乃至遏制中国的战略手段。另一方面这将形成倒逼机制,迫使中国企业愈发深刻理解技术创新的重要性,冷静反思专利活动,理性评价专利价值,提升基于专利的市场竞争力,更有效抵御知识产权风险。为此: 第一,完善绩效评价指标体系,引导企业提升基于高质量专利的创新能力,深入推进知识产权战略。对科技主管政府部门来说,应深入思考中美贸易摩擦及知识产权争端对知识产权战略的影响,调整以专利数量为核心指标 (甚至是唯一指标)来考核确定高科技企业资质及政府财政资助研发课题结题验收的评价模式,采用 “综合评价”来引导企业发展基于高价值专利的创新能力。同时,科技主管部门要加强与金融机构的协商合作,在合规性前提下通过财政补贴、股权合作、税收优惠等方式引导科技金融业务的开展,鼓励金融机构与拥有高质量专利的中小企业之间的合作,把沉淀于授权专利的静态资产盘活并转化为促进专利后续商业化开发与应用的动态资源。笔者在前期研究中分析过创新绩效评价体系及专利商业化中存在的问题[20-22],本文的专利融资能力评价指标及其评价模型为形成上述创新能力综合评价提供了借鉴,有助于优化知识产权战略绩效评价体系和增进企业专利商业化绩效。 第二,准确研判和优化专利资产,运用质押融资等方式盘活沉淀资金,提高专利核心活动绩效。中美之间的贸易摩擦和知识产权争端,对总体处于全球价值链中低端位置的我国企业而言无疑是一个警钟。攀升至全球价值链上游的重要前提之一就是要建成全球领先的技术体系与产业体系,促进知识产权贸易的高质量发展。做到这一点,除了增加研发投入以外,必须认识到迅速增加的专利存量已成为资金的沉淀池,也是潜力无限的价值源泉。如果能够激活该 “沉淀资金”并使之转化为现实的融资能力,这将吸引和聚集外部资源,有力促进我国企业 (尤其是中小企业)的自主创新。本文认为,专利融资能力取决于专利质量和企业经营状况。企业如果单纯依靠政府财政补贴、税收优惠等扶持很难赢得银行、风投等外部资金的稳定支持。这需要通过专利融资能力评价等途径研判专利资产,持续优化专利组合和提升专利质量,并与制造、营销、服务等资源整合在一起,形成独特的竞争优势。 第三,鼓励改革创新,引入市场竞争机制,促进科技金融服务业发展。我国专利质押融资制度刚刚起步,仍然需要实践和试错加以完善与规范。我国科技金融服务业的发展远远不能满足科技创新发展的现实需求。这需要深入改革现行机制,引入市场竞争机制,借鉴发达国家发展科技金融的经验,加快现代科技金融业的发展。2019年11月我国政府宣布将在上海证券交易所设立科创板并试点注册制,支持上海国际金融中心和科技创新中心建设,不断完善资本市场基础制度。这不论是对举步维艰的我国专利质押融资业的发展还是国家知识产权战略的深入实施,都是值得庆贺的一件事。

3.2 相对权重的算法

3.3 FANP构造高新技术企业专利融资能力评价模型的具体步骤

4 高新技术企业专利融资能力实证分析

4.1 实证对象的选择

4.2 定性指标的量化处理

4.3 定量指标的标准化处理

4.4 结果讨论

5 结论与思考

5.1 主要结论

5.2 思考与建议