我国铁矿行业“十三五”中期回顾及“十四五”展望

2019-09-19王晓波

□ 王晓波

“十三五”以来,针对我国钢铁行业的突出问题,国家在“去产能”“严环保”“促重组”“优布局”等方面制定了系列政策,并强抓落实,成效显著。但行业主要原料铁矿石对外依存度偏高的问题却依然突出。同时,我国铁矿行业多年来存在的诸如生产成本高,以及工艺装备技术、管理水平、安全意识、环保理念良莠不齐等问题,也未得到有效解决。为使我国钢铁行业及铁矿行业健康发展,有必要认清形势,总结过去,展望未来。

一、行业发展宏观环境

1.我国铁矿需求逐年增加,未来较长时期仍将维持高位水平

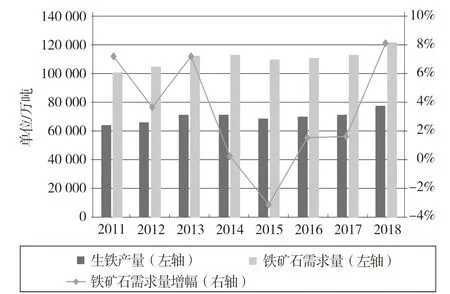

铁矿石主要用于生铁冶炼,近年我国生铁产量基本呈逐年递增态势。“十三五”期间,我国生铁产量从2016年的7.02亿吨,增至2018年的7.71亿吨,相应的铁矿石需求量(折62%品位矿石,下同)从2016年的11.1亿吨增至2018年的12.2亿吨,具体见图1。

图1 2011—2018年我国铁矿石需求情况

由于我国经济发展的需要,未来10~15年,钢铁需求量仍将维持高位。同时,受废钢积蓄量及电力成本等因素影响,炼钢工艺仍将以长流程为主。因此,我国铁矿需求量在未来较长时期内,仍将维持在10亿吨以上的高位水平。

2.对外依存度偏高,影响我国战略安全

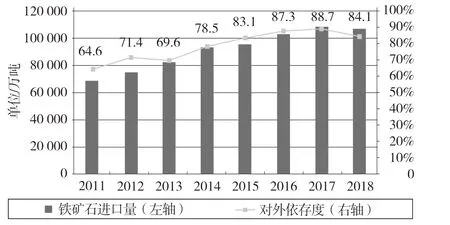

近年来,我国铁矿石进口量和对外依存度均呈逐年上升态势(见图2),2017年两者均达历史最高点,分别为10.75亿吨和88.7%;2018年小幅回落。连续多年高企的铁石矿石对外依存度,对我国钢铁行业原料安全保障产生重大影响。

图2 2011—2018年我国铁矿石进口量及对外依存度

3.未来优质铁矿石需求量增加,溢价空间加大

随着日趋严格的环保政策、低碳政策要求和高炉大型化趋势,市场对于高品位低杂质铁矿石产品的需求将明显增加,尤其中国高炉基本采用“烧结矿+球团矿+块矿”的三元炉料结构,目前烧结矿配比平均为70%左右,对烧结矿的主要含铁原料——高品位低杂质含量粉矿——需求旺盛。此外,污染少、能耗低、冶炼性能好的球团矿,及造球原料——高品位铁精粉——市场前景良好。但经过多年大规模的开采,世界高品位铁矿石资源日益稀缺,矿石平均品位正在逐年下降。需求的增加及供应的减少,必将导致高品位优质铁矿的价格上涨。从近两年高低品位(58%、62%、65%)铁矿石的价差也可以看出(见图3),高品位矿溢价明显。

图3 近年不同品位矿石差价情况

二、“十三五”运行情况

1.取得的成绩

(1)大中型矿山企业产量占比提升

2016年,我国重点铁矿企业原矿产量3.35亿吨,占当年全国总量的26.2%。2018年,我国重点铁矿企业原矿产量3.32亿吨,占当年全国总量的43.5%,较2016年提升了17.3个百分点。

(2)大中型企业主要技术经济指标有所改善

——劳动生产率逐步提高。露天矿采矿劳动生产率从2016年的29 734.9 t/(人·年)提升至2018年的37 890.2 t/(人·年);地下矿采矿劳动生产率从2016年的2 974.5 t/(人·年)提升至2018年的3 565.9 t/(人·年);磁铁矿选矿劳动生产率从2016年的8 960.8 t/(人·年)提升至2018年的9 976.5 t/(人·年);赤铁矿选矿劳动生产率从2016年的13 190.9 t/(人·年)提升至2018年的14 392.6 t/(人·年)。

——选矿回收率有所提升。磁铁矿平均选矿回收率从2016年的78.52%提升至2018年的78.86%。

——单位能耗有所降低。地下矿采矿工序平均能耗从2016年的1.64kgce/t原矿降至2018年的1.5kgce/t原矿;磁铁矿选矿平均能耗从4.94kgce/t精矿降至4.75kgce/t精矿。

(3)行业绿色发展理念逐渐深入

国务院关于全国矿产资源规划(2016—2020年)的批复中明确要求,到2020年基本形成节约高效、环境友好、矿地和谐的绿色矿业发展模式。2017年,六部委联合印发《关于加快建设绿色矿山的实施意见》(国土资规[2017]4号),文件明确提出了矿业行业绿色发展规划内容及相关的支持、鼓励政策。2018年,自然资源部发布《冶金行业绿色矿山建设规范》等9项行业标准的公告,为绿色矿山建设标准提供了依据,同时鼓励各地制定符合当地发展实际的绿色矿山建设标准。部分省市分别制定了各自的绿色矿山评价标准体系,并组织申报了一批绿色矿山项目。

2.存在的主要问题

(1)产量呈下行态势

近年,我国铁矿产量整体呈下行态势,尤其“十三五”期间,从2016年的12.8亿吨降至2018年的7.6亿吨。2011—2018年我国铁矿石原矿产量走势见图4。

图4 2011—2018年我国铁矿石原矿产量

(2)行业所处地位较低

我国多数大中型铁矿企业隶属于钢铁(集团)公司,内部定位多为“原料供应车间”,经营决策权较低,且多数钢铁(集团)公司重点关注下游钢铁冶炼业务,对上游资源开发业务重视程度不足。以上因素导致矿山企业市场经营管理落后、发展理念陈旧、变革意识不强,严重制约了我国铁矿行业的健康发展。

(3)行业管理力度不足

目前,我国国土部门主要负责矿山探矿权及采矿权证的发放工作,对于矿山生产经营活动,没有明确的管理部门,导致行业内不同矿山的生产经营及管理水平良莠不齐。

(4)发展面临挑战增大

近年来,我国矿业开发过程中,企业面临的安全、环保、土地、资源约束加大,矿地矛盾突出。同时,融资困难的状况依然突出。

(5)行业环保要求不明

近年,我国钢铁企业环保工作走在了工业行业的前端,积累了一定的经验,但许多要求并不适用于矿山行业,如散料不准露天堆存的规定,矿山企业一般位于山区,且产生颗粒物粒度较大,扩散半径有限,对人居环境影响很小,如按照钢铁企业要求,对矿山排土场进行苫盖,不但增加企业成本,还会影响企业的正常生产。

三、“十四五”发展重点

1.通过“技术+管理”手段、“横向+纵向”对标,进一步降低生产成本

充分发挥行业协会的统筹、引导作用,推广一批先进的工艺技术和装备,并研究制定一套可对标的成本构成体系,确定几项重点技术经济指标,定期组织开展对标活动,发现问题,取长补短。同时,企业也要发挥主观能动性,对自身历年生产成本进行纵向对标,加强管理,完善激励机制,实现降本增效的目标。

2.确保一定量国内矿供应

从必要性来讲,一方面,国家资源保障战略要求稳定一定量的国内矿供应;另一方面,国内矿产量的增加,可减少钢铁行业全产业链污染物的排放。与主流铁矿进口品种(粉矿,占我国总进口量70%以上)相比,我国铁矿资源原矿品质虽差,但成品矿品质高(品位一般在65%以上,主要用于生产球团),且生产成品矿的采矿、破碎、磨矿、磁选、浮选等工艺,基本不产生PM2.5、硫、磷等污染物,相较于利用国外进口粉矿的烧结工艺,可以减少全产业链污染物排放。从可行性来讲,未来高品位、优质铁矿将出现结构性短缺,且优质铁矿的综合效益更加明显,因此,高品质铁矿将有更高的溢价空间,从而使国内部分矿山项目建设经济可行。

3.加快推进绿色矿山建设

按照六部委联合印发的《关于加快建设绿色矿山的实施意见》(国土资规[2017]4号)中的相关要求,新建矿山全部达到绿色矿山建设要求,生产矿山加快改造升级,逐步达到要求。树立千家科技引领、创新驱动型绿色矿山典范,实施百个绿色勘查项目示范,建设50个以上绿色矿业发展示范区,形成一批可复制、能推广的新模式、新机制、新制度。坚持绿色转型与管理改革相互促进,研究建立国家—省—市—县四级联创、企业主建、第三方评估、社会监督的绿色矿山建设工作体系,健全绿色勘查和绿色矿山建设标准体系,完善配套激励政策体系,构建绿色矿业发展长效机制。

4.结合企业实际,适时发展多元产业

对于废石和尾矿资源丰富、质量达标,且周边建材市场较好的矿山,可考虑发展建筑原料加工业,既可消化企业废弃物,亦可创造新的盈利点。对于资源即将枯竭且人员数量较多的企业,可考虑发展采矿承包业务,若企业地理位置较好,且土地资源较丰富,还可发展休闲旅游业等。

四、相关建议

1.保障一批优质项目建设

选择一批资源条件好、市场需求大、经济效益佳的项目,纳入国家重点工程予以推进。国家层面应在矿权办理、项目立项、审批、融资等方面给予相应的政策引导和支持。同时,企业层面应响应国家资源保障战略,同时抓住未来铁矿市场的发展机遇期,结合自身资源条件,科学规划矿业版块发展。

2.提升行业规范管理水平

明确铁矿企业生产运营管理的主体责任部门,同时制定行业规范标准,并加强督导落实,加快淘汰不符合规模标准、“三率”指标标准、绿色矿山标准、安全生产标准等的落后产能;同时,避免提出不符合行业实际的环保要求,从而实现国内铁矿资源的科学、高效、绿色利用。

3.切实降低企业税费负担

一是推动结构性减税,包括个别地区资源税税率过高、增值税抵扣项少等问题;二是清理涉企收费和保证金项目,推进建立涉企收费(包括保证金)清单制度及查询、举报平台;三是协调推进矿业权价款评估和缴纳方式改革;四是推进降低企业要素成本、制度性交易成本、垄断性资源成本;五是研究建立铁矿企业金融支持清单,降低企业融资成本。

4.研究推广一批先进技术

加大对安全智能开采技术、高效低耗选矿技术、资源综合利用技术等研究的支持力度,并建设一批相应的示范工程。

5.落实绿色矿山鼓励政策

对评为绿色矿山的企业,相关部门、机构应切实提供相应的优惠及鼓励政策,如用地审批、资源优先配置、税收优惠、绿色信贷服务等,从而有效调动企业建设绿色矿山的积极性和主观能动性,同时推动行业良性发展。