机构投资者交易 行为及定价效率①

—— 以中美贸易摩擦为事件研究

2019-09-16上海对外经贸大学陈鹿奕李吴恺王天阳叶天昊

上海对外经贸大学 陈鹿奕 李吴恺 王天阳 叶天昊

资本市场重要功能之一就是提供资源有效配置和合理定价的场所;而机构投资者在理论上可在交易过程中引导资金理性配置、遏制游资的非理性炒作,并且在二级市场的资金配置效率可以为一级市场中资源配置起到辅助性的导流作用,有利于实体经济中资金积极流向导向性产业。这里资本市场的配置效率我们界定为资产定价方面的效率以及延伸到对应实体经济中资金配置流向的效率。国内证券市场监管部门对这些专业性机构投资者的发展一直保持积极监管的态度,对机构投资者的迅猛发展起到了重大的推动作用,使其逐渐成为资本市场中财富管理的主要力量,国内公募基金、券商、保险、社保和QFII等专业性机构持股市值占比为36%,已然是股票市场中的核心力量。

本文以近期较受关注的中美贸易摩擦事件为研究背景,旨在探讨国内日益成长中的机构投资者能否通过提高市场的定价效率来起到引导资金流向,促使资本市场达到资源优化配置的功能。本文主要框架如下,主要分为两大部分。

第一部分从国内外研究成果入手,从理论上阐述机构投资者投资行为对股票定价效率的影响,为后续事件研究结果提供理论依据。

第二部分从信息事件角度切入,就近期中美贸易摩擦作为研究事件,分析在中美贸易战情形下,机构投资者能否对实体经济政策事件作出理性反应,并引导二级市场定价效率,从而判断清楚国内机构投资者能否起到资源配置的作用。

本文试图从事件研究的角度去探讨这个资本市场发展中的重要问题,同时研究机构投资者在其中所起到作用是否存在显著差异。

1 文献综述

机构投资者持股对股票定价效率的影响。

股票定价与市场参与者的行为有密切的联系,市场参与者的决策、策略在股票价格的形成过程中起了重要的作用。机构投资者持股对股票定价效率的影响在这里可以理解为对股票市场价格的波动性的影响。在现有关于机构投资者持股与股票市场定价波动性的文献中,主要存在以下三种不同的观点。

第一,机构投资者持股比例与股票市场定价波动性之间存在正相关关系,即机构投资者持股会加剧股市的波动。Suleyman Basak,Anna Pavlova(2012)建立了一个只存在专业机构投资者和具有标准对数偏好的个体投资者的希克斯动态一般均衡模型,发现机构投资者的持股行为推动了股票价格的上涨,加剧了市场波动。有行为金融学者认为,由于噪音投资者风险的存在,机构投资者不仅不会选择套利,反而会利用噪音投资者风险进行正反馈交易,进一步放大市场价格与理论均衡价格的偏离程度(Temin和Voth,2004;Brunnermeimer和Nagel,2004),在这种情况下,机构投资者就发挥了加剧市场波动的作用。

第二,机构投资者持股与股市波动性之间存在负相关关系,即机构投资者持股会减少股价的波动性。Schuppli和Bohl(2010)选择以QFII进入中国股市为切入点,研究发现中国大量散户是盲目的、非理性的投资者,而2002年中国引入QFII这样投资经验丰富且相对理性的海外机构参与股市投资后,中国股市的稳定性显著提升,此政策起到了良好的成效。谭松涛、崔小勇、孙艳梅(2015)考查了机构投资者对媒体报道的反应速度差异,以及他们由此产生的交易行为对股市波动性的影响,机构的交易行为会降低市场波动,因此在促进市场信息效率方面发挥了积极作用。

第三,机构投资者持股与股票波动性间无明显相关性。宋冬林等(2007)考查了2004年第二季度到2006年第三季度的A股市场后,认为机构投资者在股市快速拉升期会加剧波动,在下降期和盘整期会降低波动,降低市场的波动性应从提高市场信息效率等角度入手。史永东和王谨乐(2014)运用倾向得分匹配模型(PSM)对2004—2012年沪深A股上市公司进行筛选、匹配,也得出了相似的结论。

2 基于中美贸易摩擦事件分析

2.1 事件背景

近年来,中国经济实力不断上升、中美贸易逆差逐步加大,美国意识到来自中国全方位的竞争压力,为增强贸易壁垒,美国试图实施单边贸易保护政策。随即2018年初,中美贸易摩擦全面爆发,美国对中国出口加征关税范围几乎涉及每个行业,同时中国也相应出台反击政策。此次中美贸易摩擦对两国行业经济均造成了极大危害,本文旨在研究实体经济动荡对机构投资者在二级市场投资行为的影响,探究机构投资者是否能利用其获得信息的优势,对政策事件作出理性的反应处理,从而提升资本市场效率。

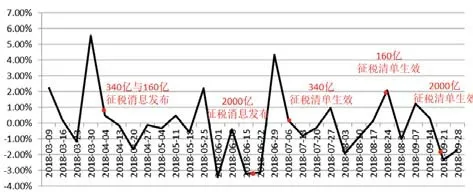

2018年美国先后对中国发布三轮关税清单,从4月3日宣布对中国500亿美元关税清单起,美国先后两轮分别对中国采取340亿美元的545类产品征税和160亿美元的114类产品征税,并于9月18日生效对中2000亿美元商品加征关税措施,详细时间线如表1所示。

本文根据三轮征税清单中各行业的受影响程度,研究机构投资者是否理性反应的信息处理能力。在美国贸易代表办公室披露的征税清单中。

7月6日生效的340亿美元商品清单中,受影响的行业集中在机械设备、电气行业、信息技术行业,具体征税如表2清单所示。

8月23日生效的160亿美元商品清单中,受影响较大的行业除了之前的行业外,还涉及了钢铁、化工和轻工制造行业和塑料制品,但总体影响较小。具体征税如表3清单所示。

9月18日生效的2000亿商品清单(如表4所示)中,化工、轻工制造行业和钢铁涉及品类增加,但重点依旧集中在以机械设备、电气等高端制造业。综合来看,美国对我国行业重点制裁对象为证监会行业中的机械设备行业、电气行业、信息技术行业。

此外,结合中国对美近5年出口额的同比变化率,如图1所示,对于本年7、8月生效的340亿清单与160亿清单,其中对应的商品距清单生效2或3个月后出口额相较去年同比大幅下降18.9%和13.2%,说明加征关税对我国商品出口已造成影响;而9月刚生效的2000亿清单相较去年同比上升20.7%,可以看出政策刚出台时存在大量出货的现象。

表1 中美贸易摩擦事件发展脉络

表2 美对中340亿美元清单

表3 美对中160亿美元清单

图1 美国对华进口数据变化趋势

2.2 实体经济

2.2.1 固定资产投资

固定资产投资作为反映我国经济动向的重要指标,能够直观地体现出我国实体经济中各行业遭受的波动影响。除了国情和政策面因素外,我国对于受中美贸易摩擦压制较严重的行业,将大力投入资金来支持行业发展、抵制外界冲击。

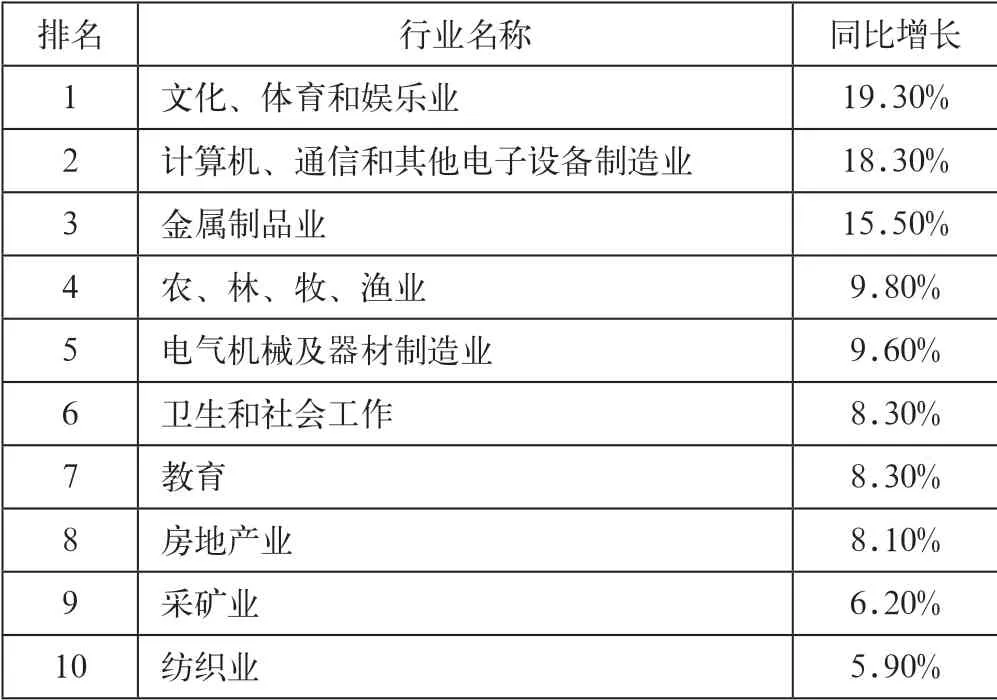

表5 国内各行业固定资产投资增长情况——前十(2018前三季度)

从表5中可以看出,2018年前三季度的全国各行业固定资产投资情况,其中受影响较大的“计算机、通信和其他电子设备制造业”“电气机械及器材制造业”以及232措施中针对的“金属制品业”,其固定资产投资额分别较去年同比增长18.3%、9.6%和15.50%,位居所有行业第二、第五和第三。因此,从实体经济该指标角度可以看出,我国在贸易制裁压力下确实采取了积极的应对措施来增强行业建设。

表4 美对中2000亿美元清单

2.2.2 外商直接投资

1978年改革开放政策实行之后,我国的外商直接投资(FDI)额不断增加,在此期间我国的经济发展一直处于持续增长的状态,受到世界各地投资者的广泛关注。中国在美国的贸易制裁重压下,不得不寻求其他进口国,其中那些受关税影响较大的行业便是我国着力寻求新进口源的重点对象,而其他国家为竞争成为这一庞大需求国的贸易合作对象,也将对中国重点行业大力投资。

从表6中可以看出,2018年前三季度的外商直接投资情况,其中受影响较大的“计算机、通信和其他电子设备制造业”和“电气机械及器材制造业”,其FDI分别较去年上半年平均同比增长54.34%和32.57%,均取得较大增幅。

表6 主要行业的FDI增长情况——前十

2.2.3 微观行业不确定性

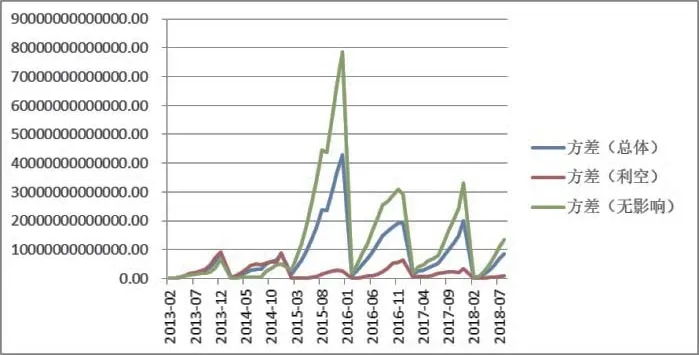

在用于测度经济不确定性的条件波动性度量(Conditional volatility estimation)方法中,各行业的利润方差可作为指标用于衡量微观行业的不确定性(Bloom,2009)。本文选取2011—2018前八个月的月度利润额,对同一时点各行业之间的利润方差进行计算。此外本文还根据美方针对中方的三轮征税清单进行分类,将证监会行业中的机械设备行业、电气行业、信息技术行业归为利空类行业、其余行业归为不受影响类,基于此进行比较。

图2 贸易摩擦不同影响行业面临的经济不确定性

从图2中可以看出,2015年由于牛市各行业不确定性较高。而2018年贸易摩擦中利空的三个行业,其利润方差近三年来始终处于较低水平,且呈逐年下降趋势;而其余无较大影响的行业则体现出更高的不确定性。可见三个利空行业受事件影响而变化趋势一致,而其余行业纷杂多样,无法用单一事件去解释,故呈现较高不确定性。

2.3 二级市场

本文采用事件研究法(event study),来检验事件发生前后价格变化或价格对披露信息的反应程度。通过计算2018年机构所持各行业股的超额收益(abnormal return),以三轮征税的发布和生效作为基准日:即4月3日(340亿与160亿征税消息发布)、6月18日(2000亿征税消息发布)、7月6日(340亿征税清单生效)、8月23日(160亿征税清单生效)和9月18日(2000亿征税清单生效)。

基于上文结论,本文分别对机构投资者在电子行业、机械设备行业和信息技术行业中所持股的周度数据进行超额收益计算,超额收益率使用指数法:

ARjt=Rjt-It

(Rjt为考虑现金红利再投资的周行业回报率,It为考虑现金红利再投资的市场回报率)。

图3 电子行业二级市场变化

图4 机械设备行业二级市场变化

图5 信息技术行业二级市场变化

如图3~图5所示,三个主要利空行业在征税清单发布生效等事件发生前后超额收益率波动较大,且多数情况下利空行业超额收益为负,这一结果符合有效市场假设,即股票价格反映所有已知的公共信息。因此,机构投资者作为股票市场的“风向标”,其对新信息的反应是较为理性的,很大程度上能够引导二级市场的定价效率并起到资源配置的作用。

3 结论与建议

国内专业性机构投资者交易行为在一定程度上起到了优化资源配置的效果,其可以通过在二级市场中预判性的资产组合调整,提高股票的定价效率,并辅助性引导产业资本的流动趋势。

通过分析固定资产投资、外商直接投资(FDI)等相关数据,我们发现2018年贸易摩擦中利空的三个行业,其利润方差近三年来始终处于较低水平,且呈逐年下降趋势;而其余无较大影响的行业则体现出更高的不确定性。从贸易摩擦事件中主要利空行业在征税清单发布生效等事件发生前后超额收益率来看,多数情况下利空行业超额收益为负,机构投资者作为股票市场的“风向标”,其对新信息的反应是较为理性的,在较大程度上能够引导二级市场的定价效率并起到资源配置的作用。

因此,机构投资者对中美贸易摩擦这类重大的系统性影响事件的判断是符合预期的,对其二级市场组合的调整使其能够获得超越大盘的相对收益,即机构投资者可以在二级市场中进行积极主动的资产组合调整来优化资产配置。

针对本文结论,我们从市场监管、机构投资者公司治理两方面提出建议,期望能改善我国机构投资者的投资行为和股市的定价效率。一方面,建议加强完善资本市场的制度建设,以使得机构能更有效地预测市场趋势、更科学更有效地进行投资组合管理;二是在机构投资者公司治理方面,通过引入更多长期业绩与对应绩效激励结合考察的评价制度,克服代理问题带来的投资效率下降。