可转换可赎回优先股的会计处理优化探讨

2019-09-16河南财经政法大学赵慧娴

河南财经政法大学 赵慧娴

随着我国资本市场的发展、金融创新的深入,出现了许多新型融资工具,而可转换可赎回优先股便是其中的一种。但这种金融工具使得负债和权益之间的边界不再泾渭分明,即这类金融工具既具有权益的性质,又具有负债的性质;既可以是“像股的债”,又可以是“像债的股”(范勋,2018)。当初小米招股说明书一公布,激起千层浪,让人们对小米的业绩捉摸不透,其根源便是对这一复合金融工具可转换可赎回优先股的会计处理。因此本文将以小米集团为例简要分析现有会计处理存在的不合理之处,并提出相应的完善和优化建议以便更好地帮助决策者提供决策有用的信息。

1 可转换可赎回优先股会计处理存在的问题

1.1 金融负债和权益的划分

近年来许多科技公司、互联网公司通过发行可转换可赎回优先股来筹集资金,小米集团于2010年9月—2017年8月,通过数轮融资,向投资者发行了12个系列的可转换可赎回优先股,获得98亿元的对价收入。IFRS准则将小米发行的可转换可赎回优先股称为复合金融工具,但对于这种复合金融工具到底该如何划分权益还是负债呢? 站在企业的角度,负债是“我要还的钱”,而权益是“给我花的钱”(马涛,2014)。目前我国会计准则和与国际会计财务报告准则日益趋同,有关金融负债和权益的划分规定,如表1所示。

表1

1.2 对小米的划分及其后果

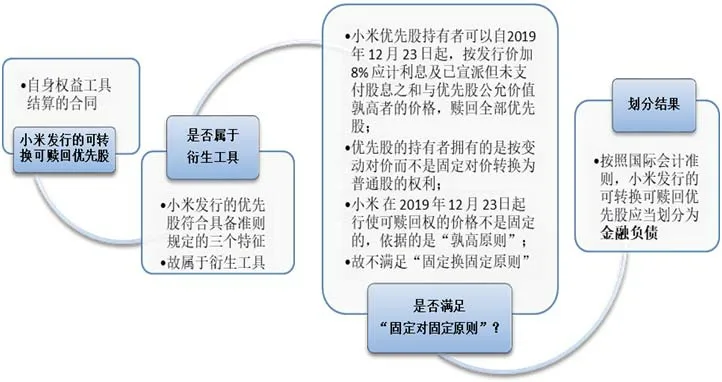

依据IAS 32,应该将小米的可转换可赎回优先股划分为金融负债,小米招股说明书也明确指出:公司将嵌入了转换权利和赎回权利的等衍生金融工具的可转换可赎回优先股整体指定为公允价值计量且其变动计入当期损益的金融负债,公允价值变动于合并损益表确认,如图1所示。

图1 小米可转换可赎回优先股划分思路

如同雷军所言,小米是新物种,是全球少有的同时做硬件、新零售和互联网业务的“铁人三项”的公司。作为“新物种”,小米受到了资本市场的吹捧,企业的估值持续上升,可转换可赎回优先股的公允价值也随之攀升,将这种公允价值变动在损益表列示,就表现为巨额亏损。

所以按照国际财务报告准则编制的小米集团财务报表,小米上市前三年的业绩基本上是严重亏损状态,2017年的亏损仍高达439亿元,小米2018年扭亏为盈,但32.87%的利润都来自于这项金融负债的公允价值变动,并不是真正的现金流。这也使得小米集团从2015—2017年的资产负债率出奇地高,2015年资产负债率达到321.37%,彻彻底底的做到“资不抵债”。而如果按照 Non-GAAP 业绩指标进行调整,剔除一些与小米的经营业务无关以及不涉及现金流出或流入的项目(可转换可赎回优先股公允价值变动损失和以股份为基础的薪酬等),小米2017年的真实经营利润为53.62 亿元,与亏损439亿元的差别很大的。另外,小米经营收入呈指数式增长的趋势,小米未来可期,如图2所示,小米的未来值得期待。所以小米的财务报表只有准则之形,缺乏业务之实。

图2

2 准则优化建议

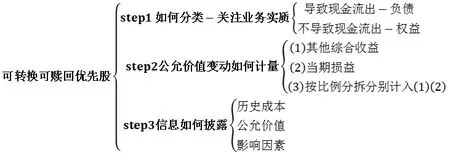

对小米而言,IAS 32貌似严谨细致,实则扭曲事实,显然不是一个高质量的会计准则(黄世忠,2018)。2017年小米集团经营状况甚好,估值持续上升,导致可转换可赎回优先股的公允价值上升,按照IFRS准则,给小米造成了439亿元的亏损;而2018年小米估值有所下降,可转换可赎回优先股公允价值下降,反而给小米贡献了32.87%的利润,但这并没有真实的现金流入。为了更好地提供决策有用的信息,就可转换可赎回优先股的计量与报告提出几点建议如图3所示。

图3 优化思路图

2.1 关注经济业务实质进行分类

对可转换可赎回优先股的分类应该基于“实质性原则”,关注经济业务实质,看其是否会引起真实的现金流出或其他资产的转移。当公司经营状况较好时,持有人会选择将优先股转换成普通股,不会导致企业现金流量的减少;但如果公司经营状况欠佳,持有人则可要求公司进行股票赎回以避免损失,企业便产生支付现金或转移其他资产的现时义务而行使赎回权。

因此可转换可赎回优先股到底是划分为负债还是权益应当基于其业务实质和企业的经营业绩,对持有人的行权可能性进行评估。持有人极大可能行使转换权,可将其划分为权益;但持有人极大可能行使赎回权,应该将其归为负债。

2.2 公允价值变动的确认方法

在国际准则未修订时,规定由信用风险引起的金融负债的公允价值的变动是计入当期损益,这样一来当公司信用风险降低时,会增加亏损,而公司信用风险上升时,却增加了利润。因此后来IASB要求将这种由自身信用风险所引起的公允价值变动计入其他综合收益而不是当期损益,该修订于2018年1月1号实施。

而由于估值引起的小米可转换可赎回优先股公允价值变动与信用风险类似。因此比照由信用风险引起的公允价值变动的处理,应将其计入其他综合收益。但持有人行使赎回权,那将引起企业大量的现金流出,也是存在一定的风险的。因此极有可能持有人行使转换权,则计入其他综合收益;行使赎回权的概率较大,则计入当期损益,在利润表中以亏损的形式列示,提醒投资者去关注这一风险。如果无法判断,可以对行使这两种权利的比例做合理的估计,然后将公允价值变动按比例分别计入其他综合收益和当期损益。

2.3 加强信息披露

招股书显示:公司发行的可转换可赎回优先股未在公开市场交易,其公允价值采用估值技术进行估计。在财报中应加强历史成本与公允价值的披露,并告知报表使用者这些公允价值是怎么来的,对于小米而言就是估值变化。

通过发行优先股实际取得的对价收入只有98亿元,这是历史成本,应当予以披露,但2017年12月31日可转换可赎回优先股的公允价值已到达1614.51亿元,是实际对价收入的16倍左右。

这些信息以及公允价值变动给企业带来了什么样的影响(如巨额亏损、资不抵债),应该在编制财报时予以说明,便于投资者关注到这些信息,以便作出合理的决策。