陆家嘴CBD的发展趋势分析

2019-09-14易虹宋文雪

文/易虹 宋文雪

2018年是中国改革开放40周年,也是陆家嘴金融贸易区发展28周年。自1990年以来,陆家嘴CBD经过近30年的发展变迁,已经成为世界各国投资者进入上海的一道大门,也是上海自贸区和浦东改革发展的核心功能区和主体承载区之一。在《上海市城市总体规划(2017-2035)》中,上海市政府提出要“建成卓越的全球城市,国际经济、金融、贸易、航运、科技创新中心和文化大都市,成为令人向往的创新之城、人文之城和生态之城”,并对人口、建设用地等指标进行进一步约束。在此规划下,陆家嘴CBD如何将自身的发展与全市的发展规划相协同?上海市“十三五”规划给出了明确的陆家嘴片区发展战略。

一、陆家嘴CBD发展的相关研究

(一)CBD发展的相关理论

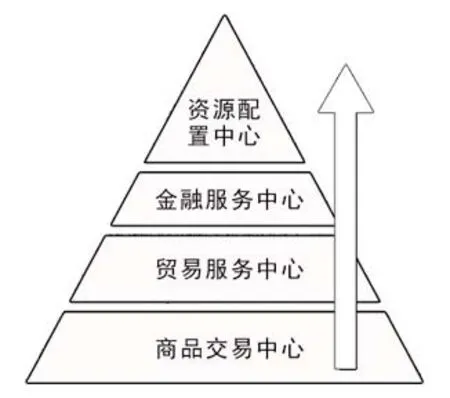

CBD的概念最先由美国城市社会学家Burgess提出。Burgess在其同心圆城市空间结构理论中指出城市是以中心圈层模式由内向外发展的。其中,城市中心为中央商务区(Central Business District,简称CBD)。在Burgess的同心圆理论中,CBD为一个集零售、办公、金融、宾馆、俱乐部、剧院等为一体的高度集中区域,也是商业活动、社会活动、市民活动和交通活动的核心。Burgess提出CBD将继续以同心圆的方式由内向外扩展,且在一段较长时间内保持其中心与控制地位。此后,CBD的研究不断深入,CBD的功能内涵也随着经济发展不断充实。从国际大都市核心CBD的演变历程可以看出,核心CBD的功能从单一到综合,服务能级不断提升,经历了商品交易中心、贸易服务中心、金融服务中心以及资源配置中心的转变。有些学者认为,CBD的职能已转变为以商务办公为主,兼有会议展览、商住服务、文化娱乐等功能。国内研究认为:20世纪80年代前传统理论所定义和 释的CBD是传统的CBD,为“中心商业区”;其后理论中的CBD为现代CBD,为“中心商务区”。

围绕CBD的内部结构这一主题,Murphy、Vance和Epstein在他们的经典著作里将CBD的土地利用空间结构分为零售业集中区、零售服务业多层建筑集中区、办公区、商服活动区四个圈层。Scott对CBD的内部结构圈层论作了进一步补充,认为CBD由三大功能区组成,即内部零售区、外部零售店和办公事务区。

从CBD的发展历程看,其规模形态通常经历一个“集聚——扩展——分散”的过程。CBD的功能要素不断集聚,逐渐从早期城市中心区(downtown)中脱颖而出,并且极速膨胀与发展,并出现跳跃式扩展,形成新一轮的集中与功能的专门化。研究表明,一个城市CBD的规模大小取决于多种因素,包括国家经济实力、城市人口规模、社会发展水平与地理环境等,但最重要的是取决于城市在世界城市体系中心的地位。CBD越来越成为区域性乃至全球性经济控制中心的载体与象征。

总体而言,CBD已发展成为各类商务活动高度集聚、对外具有高强度辐射功能的城市重要结构,是国际大都市发展的必然产物与重要组成部分。

(二)陆家嘴CBD发展的相关研究

在上海陆家嘴CBD的研究中,我国众多学者对其从各种角度和方向进行了研究,大致可以分为两类。第一类主要聚焦于探讨陆家嘴CBD的规划建设。早期的一些研究对陆家嘴整个发展阶段进行了详细的研究与探讨,包括陆家嘴的具体规划方案及方案的实施过程。杨之 和孙哲以浦江两岸城市建设为研究对象,提出“陆家嘴的开发模式是强制性城市化过程的典型代表”,因此其面临着“从项目到城市的实质性转变”。同时,有学者指出,陆家嘴CBD的规划“体现了当今世界CBD中滨水开发、综合发展的新趋势”。通过对上海写字楼多方面数据的分析,王楚认为陆家嘴作为上海的核心商务区依然对写字楼存在着非常大的需求。张晓彤通过计算CBHI指数与CBII指数对陆家嘴与国内外的CBD进行对比,并判定了其发展程度。

第二类研究的重点则在于对其未来的发展提出构想与具体的实施建议。陶建强在具体分析了陆家嘴CBD的发展演变和陆家嘴与其他CBD的对比结果后,认为其与国际CBD仍存在较大差距,在交通系统、空间开发、功能完善等方面还需进一步优化。宁越敏和刘涛认为陆家嘴CBD需要“深化功能,提升服务等级”,“调整空间结构,完善CBD体系”。包晓 和唐 则从面向长三角经济一体化的角度提出“以金融改革和创新为突破口”、“以陆家嘴金融产业集群为龙头打造长三角地区的现代服务业全产业链”。具体到产业的发展,有研究认为陆家嘴CBD的金融发展服务业存在“附加价值低”、“风险防御能力不强”、“政策环境尚待优化”、“人才竞争力较弱”等问题。

基于上述对已有文献的解读,本研究力图对陆家嘴CBD的发展脉络作系统的梳理,并对其最新的发展状况作进一步分析。通过与国际上其他成熟CBD的比较,本文将从办公空间的规模与产业发展特点两方面对陆家嘴CBD的发展情况作深入探讨。

二、陆家嘴CBD的发展历程

1990年,中共中央、国务院决策开发浦东,由此开始了浦东28年的开发史。1993年8月,上海市政府正式批复《上海陆家嘴中心区规划设计方案》,确定陆家嘴中心区占地174万平方米,规划建筑面积435万平方米,毛平均容积率为2.5。在参考相关研究的基础上,本文将陆家嘴CBD28年的发展大致分为三个阶段。

(一)政府引导,奠定基础(1990年-2000年)

1990年,中共中央、国务院正式提出以浦东开发为龙头,进一步开发长江沿岸,尽快把上海建成国际经济、金融、贸易中心之一。1993年的《上海陆家嘴中心区规划设计方案》得到批复后,陆家嘴的用地性质与空间形态得到了详细的规划,其作为浦东开发中的重点区域开始了大规模的开发。随着一大批国家银行、证券保险公司等金融机构陆续入驻陆家嘴建设总部,陆家嘴作为金融中心的功能在不断强化,在对外招商中也陆续有外资集团与陆家嘴进行合作,如泰国正大集团和日本森大厦株式会社,这为陆家嘴的后续发展奠定了坚实的基础。

1997年,亚洲金融风暴爆发,当时的陆家嘴以房地产建设为主,金融风暴极大地打击了亚洲经济,也对陆家嘴的项目建设产生了阻碍,相当一部分项目延长了建设周期。总体而言,这一时期的陆家嘴侧重于基础设施建设与机构引进,中央政府的政策引导起着非常关键的作用。在强有力的宏观政策支持下,陆家嘴迅速 起。

(二)蓬勃发展,金融集聚,框架形成(2001年-2014年)

在上海住房制度全面改革趋于成熟后,重新复活的房地产业带动了陆家嘴CBD区域沿黄浦江高级公寓的开发热潮,一大批世界五百强企业纷纷选择到上海投资。同时,陆家嘴也从传统的以单幅土地批租转让为主的模式转向了更加规模化的建设,逐步形成了五大功能组团:国际银行楼群组团(Ⅰ)、中外贸易机构要素市场组团(Ⅱ)、休旅游景点组团(Ⅲ)、江景住宅园区组团(Ⅳ)和跨国公司区域总部大厦组团(Ⅴ)。

图1 陆家嘴五大功能组团结构示意图

2009年4月,国务院发布《关于推进上海加快发展现代服务业和先进制造业建设国际金融中心和国际航运中心的意见》,对上海建设国家金融中心这一目标进行了全面部署。而陆家嘴作为核心功能区,在国家政策的支持下,配合综合配套改革试点,得到了快速发展。

上海年鉴统计数据显示,2014年入驻陆家嘴的金融机构累计达到728家,其中包括银行类211家、证券类318家、保险类199家。同时,在陆家嘴也相继落成了七大国家级要素市场:上海证券交易所、上海产权交易所、上海房地产交易中心、中国上海人才交易市场、上海期货交易所、上海钻石交易所和上海东方出版交易中心。此外,陆家嘴还拥有股权投资机构578家、融资租赁机构53家、各类金融专业服务(第三方支付、财富管理、金融信息等)机构397家。

据新华国际金融中心发展指数报告(2016),上海近七年在国际金融中心排名中的名次呈现稳中有进的状态,发展趋于稳定,其成长发展指数近七年均为第一位,可看出上海具有非常强的金融成长活力。作为上海CBD的陆家嘴金融贸易区,也正是以这样的轨迹不断发展着。

(三)新的机遇,新的突破(2015年至今)

在近年来不断变化的新政策背景与国家环境的影响下,陆家嘴的发展也面临着新的机遇。不断变换的政策形势与经济环境都给陆家嘴带来了不同程度的挑战。面对这些挑战,如何使自身的发展与经济环境相匹配,从而进一步完成自身与上海城市建设的目标,是陆家嘴在接下来的发展阶段中的最大问题。

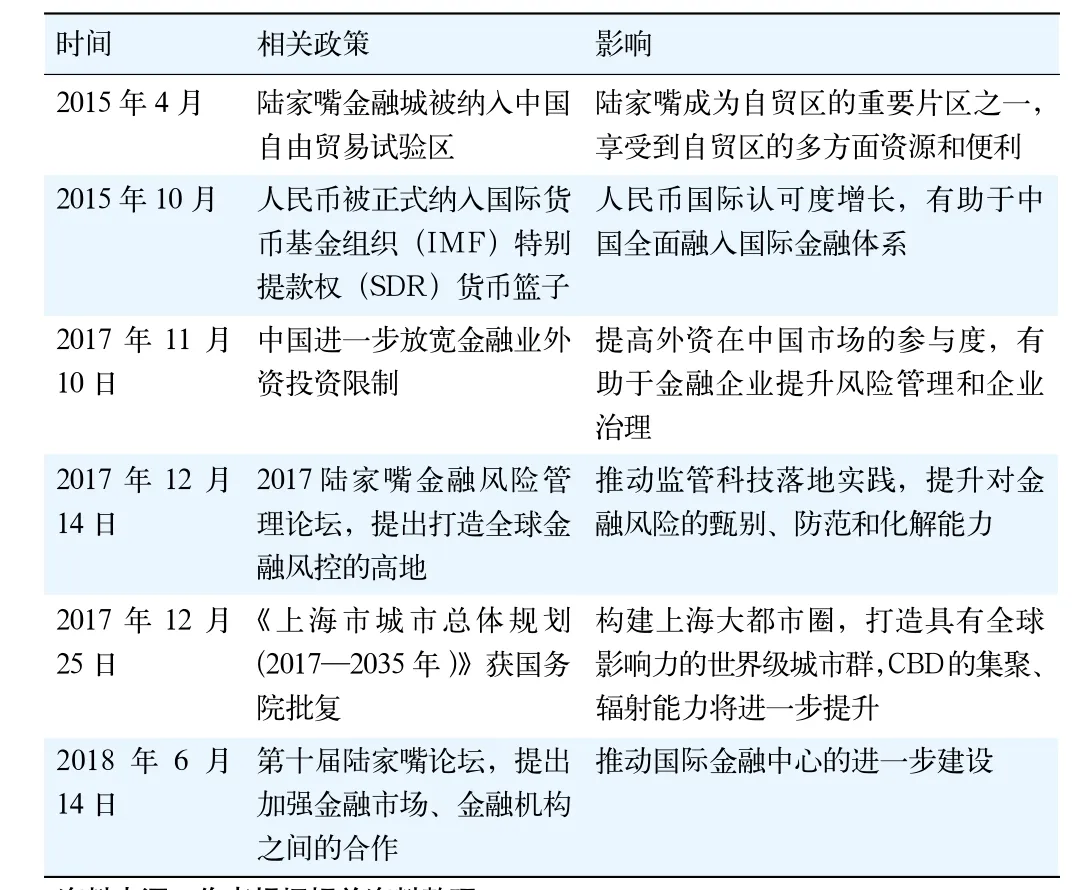

表1 近年来陆家嘴所处经济与政策环境的变化

三、陆家嘴CBD的发展特征分析

根据核心CBD演变历程(图2),本文在CBD的衡量指标中选取了两个角度:商务办公楼规模与产业发展类型。选取商务办公楼规模以探讨陆家嘴CBD目前在商务功能方面是否存在不足,对比国外相对成熟的CBD有何差距。选取产业发展类型作为一个角度以探究陆家嘴CBD近年来的发展是否符合全球CBD的发展潮流,产业发展是否均衡,能否更好地配置资源以推动陆家嘴的未来发展。

图2 核心CBD演变历程示意图

(一)陆家嘴CBD商务办公楼规模

从国际大都市CBD发展经验看,一个地区高级商务办公楼的数量与其商务机构级别,商务办公楼规模与城市经济的控制力,都两两成正比例变化。地区中存在大量高级商务办公楼意味着其拥有更高的商务机构界别,拥有更强的经济控制力,在区域中的影响力也更大。

美国城市地理学家Murphy与Vance基于9个城市CBD调研,提出量化研究CBD的指标:中央商务高度指数(CBHI)与中央商务密度指数(CBII)。在陆家嘴CBD,以中心绿地为核心,世纪大道北侧周围的五个地块CBII均达到了100%,CBHI中位为17.4;而世纪大道南侧CBHI达到了最大,CBII则由于功能高度混合,其数值为42%-72%;环路外以东方明珠为核心的休闲旅游区,商务比例较低,CBII为 50%-70% 。

由CBHI与CBII特征可以看出目前陆家嘴的商务办公功能强度在上海处于相对领先地位。然而,对于商务办公需求持续迅速上涨的陆家嘴CBD而言,现有的商务办公区域依然供不应求。近年来,陆家嘴写字楼租金一直有所上升。从戴德梁行发布的《2018上海写字楼市场报告Q2》中的数据看,陆家嘴写字楼市场存量在核心商圈中居于首位,约为193万平方米,空置率依旧保持在较低水平,为9.7%。其中,甲级写字楼的租金为379.4元/平方米/月,远高于上海核心商圈总体的平均水平。目前,区域内还有泰康金融中心与富士康大厦两个在建项目,预计会给陆家嘴带来新的写字楼供应。在报告中,戴德梁行预测下半年核心商圈的租金水平将继续保持平稳上涨。从呈上升趋势的租金水平和呈下降趋势的空置率中可见陆家嘴商务办公需求的旺盛程度。同时,在自贸区的影响下,各类服务机构还将继续进入陆家嘴,聚集效应仍然十分显著。

(二)陆家嘴CBD的产业发展情况

随着城市功能的不断发展,CBD从传统走向现代。在功能构成上,现代CBD逐渐演变成商业、商务、休闲、文化、旅游、高端住宅、专业服务等多种功能复合的城市核心功能区。

陆家嘴CBD目前以建设国际金融中心为目标。综合国际其他成熟的金融中心CBD如纽约曼哈顿、日本新宿的经验,如要建成享誉国际的全球性金融中心,良好的产业发展结构也是必备的条件之一。除较为完备与成熟的金融业外,也需要其他行业与之构成合理的结构,促进整个区域、整个城市的发展。

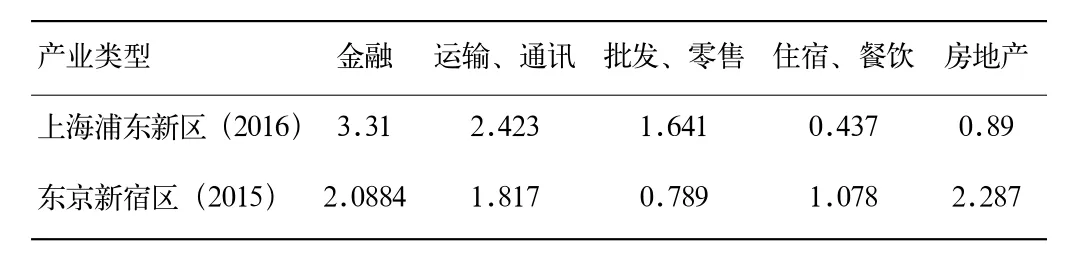

为探究陆家嘴地区产业结构的合理程度,本研究借助计算区位 来量化区域内不同产业的发展状况。区位 是反映某一产业部门专业化程度以及某一区域在高层次区域的地位与作用的常用指标。区位 的值越高,该地区产业专业化程度越高,集聚水平也越高。其中,区位 大于1,则认为该地区此产业在全国具有优势。这里主要选取在CBD发展中较为重要的一些核心产业。因陆家嘴地区的数据无法获取,这里将陆家嘴所在的浦东新区的数据与东京新宿地区加以比较。通过表2可直观地看出两个地区之间产业结构发展的差异。

表2 浦东新区与新宿区产业区位熵对比

浦东新区在产业结构上显然更加侧重于金融、保险等现代服务业的发展,金融服务业的区位 达到3以上,远高于新宿区,但相对的配套产业区位 则偏低,这一点在小陆家嘴地区尤为明显。其中,浦东新区住宿餐饮行业的区位 低至0.437,远低于新宿区,浦东新区房地产业的区位 也远低于新宿区。除极其突出的金融业外,浦东新区的运输通讯和批发零售两个行业的区位 相对较高。

综上所述,浦东新区产业整体的均衡程度不足,金融业非常突出,但相应的配套产业并没有跟上,尤其是对商务功能配套作用显著的住宿餐饮行业,浦东新区在该产业上处于劣势。因此,在保持金融行业发展优势的前提下,提升住宿餐饮行业和房地产行业的发展水平,能够使该地区的发展更具良性。

四、陆家嘴CBD发展的趋势建议

(一)集聚强化,建设国际金融中心

作为现代城市的核心区域,CBD处于各类人流、物流、信息流、资金流高度汇聚的中心。CBD的集聚程度越高,它所在的城市所处的城市等级及在区域城市体系中的地位越具核心性。以纽约曼哈顿为例,在不足1000米长的华尔街上,集中了大量世界著名银行、保险公司、证券交易所与大公司总部,是世界商务活动最密集、就业密度最高的地区。它不仅对所在区域的经济有促进作用,而且对整个城市、整个国家乃至全球的经济都能产生重要影响。经过二十余年的发展,目前陆家嘴CBD金融业已经形成了一定的规模,金融机构集聚度较高,金融中心地位初见雏形,但与全球性的国际金融中心相比仍有较大差距。上海应当继续加强陆家嘴CBD对长三角地区的辐射作用,进一步提升其在区域经济与城市体系中的地位。

(二)功能升级,培育多样化的CBD功能

从CBD的发展阶段看,各大城市CBD的发展都是从商业功能发展到商业、商务、居住等功能的混合,从而实现CBD功能的升级,并向综合化、生态化方向发展。在CBD的功能中,以金融功能为核心的商务办公功能是首要功能。然而,在强化金融中心建设的同时,也不能忽视一些从属功能,如商业、娱乐、文化、教育、居住、旅游等。目前,陆家嘴CBD的发展在这些必不可少的功能建设方面仍有所欠缺

(三)升级改造,形成专业化的产业空间

陆家嘴CBD国际金融中心的建设意味着更多的外资注入、更多的外企入驻。在陆家嘴CBD的基础设施和金融产业越来越完善的情况下,陆家嘴对于企业也越来越有吸引力。对于这些企业而言,甲级写字楼是进驻陆家嘴办公的首要选择,高质量的写字楼能够吸引更多的企业进入陆家嘴投资。因此,一方面要增加陆家嘴CBD写字楼的供应,例如进一步开发地下空间。另一方面可以对乙级写字楼进行改造升级,最终达到增加甲级写字楼面积的目的。通过两方面的共同作用,释放出更多的商务办公空间以满足日益上升的需求。同时,可以借鉴国际化大都市CBD发展经验,在内部升级挖潜的同时,尝试跳跃式发展,形成不同片区的专业化专门化产业集群,从而提升陆家嘴CBD的整体实力。