显性比较优势视角下的中韩两国贸易竞争力研究

2019-09-12李博英

李博英

(同济大学 政治与国际关系学院,上海200092)

一、引 言

自1992年8月中韩两国正式建交以来,在“相互尊重、平等互信、互惠互利、合作共赢”的原则指导下,两国关系友好发展。自2008年,中韩关系由“全面合作伙伴关系”上升为“战略合作伙伴关系”,2013年进一步上升为“充实中韩战略伙伴关系”以来,两国政治友好关系取得了进一步发展,双方经济合作也迈上一个新台阶。特别是自2015年12月20日《中韩自由贸易协定》正式生效以来,中韩经济合作的领域不断拓宽和深化,开放水平进一步提升,经济合作更加密切,给两国人民带来实实在在的利益,为两国经贸关系的长远发展提供了制度性保障。因此,研究中韩经贸关系的现状与发展符合两国政府和人民的共同愿望,对于增进中国与韩国的经贸合作和制定两国贸易的发展政策具有重要指导作用,同时《中韩自由贸易协定》的升级将为东北亚区域的经济合作起到一定的示范效应,加快《中日韩自由贸易协定》的谈判进程,进而推动区域全面经济伙伴关系协定(Regional Comprehensive Economic Partnership,简称RCEP)。有鉴于此,本文在回顾中韩两国贸易发展的历史与现状的基础上,采用国际贸易标准分类(Standard International Trade Classification Revision 3,简 称SITC Rev.3)工业制造品四分位数据来探析中韩两国贸易的国际竞争力和在对方市场的出口比较竞争优势,进而探讨中韩两国贸易品的技术结构的总体状况、变化趋势和相对地位的变化,最后得出有关中韩贸易发展与平衡的一些前瞻性结论。

二、文献综述

出口商品比较优势是衡量产业国际竞争力的重要指标[1-3]。国际上较著名的方法包括:世界经济论坛(World Economic Forum,WEF)评价法、出口数据评价法、波特产业竞争力分析法等[4]。其中,运用出口数据从定量角度分析产业国际竞争力被较广泛应用。目前,有两种计算一个国家或地区出口商品比较优势的测度方法。一种是计算净出口比率指数(Net Export Ratio,NER),该指数是指一国净出口占进出口贸易的比例。该指数考虑了一国进口与出口之间的相互关系,但由于一国的进口水平和结构与该国的贸易保护有关,因此NER 指数在实际应用中可能出现偏差。另一种是使用显性比较优势指数(Revealed Comparative Advantage,RCA)测度一国商品或服务出口的比较优势。该指数由美国经济学家Balassa首次提出,因此又被称为Balassa指数[5-6],是指某国某一特定种类的商品(或服务)出口在该国货物(或服务)出口总额的占比与世界该种类商品(或服务)出口与世界货物(或服务)出口总额的占比之间的比值[7-8]。该指数能够充分考虑国家和世界两个层面出口总量的变化,较为清楚直观地揭示某国某一特定产业门类在世界市场出口的国际竞争力现状[9-10]。一般认为,当RCA 大于1时,表明该国该产业有着显性比较优势,具有极强的国际竞争力;当RCA小于1时,表明该国该产业有着比较劣势,具有较弱的国际竞争力。

在实践上,参照日本贸易振兴会和胡飞等设定的判断产品显性比较优势强弱的分界标准进行分类[11]。当RCA 指数大于2.5时,则表明该国该产业在国际市场上具有极强的国际竞争力;当RCA介于1.25~2.5之间时,则表明该国该产业在国际市场上具有显著比较优势(或者说具有很强的国际竞争力);当RCA 介于0.8~1.25之间时,则表明该国该产业在国际市场上具有比较优势但不明显(或者说具有较强的国际竞争力);当RCA 小于0.8时,则表明该国该产业在国际市场上具有比较劣势(或者说具有较弱的国际竞争力)。

此外,贸易模式或国际贸易结构的分析是国际贸易理论和经验研究的一个核心领域。在国际贸易结构的经验分析中,核心方法是对贸易品进行分类,进而考察各国各类贸易品的进口、出口以及贸易平衡状况,最终判断一国在总体上(或对某一个国家)是某种产品的净进口或净出口国[12-13]。在现有的文献讨论中,很多学者主要将关注点放在出口贸易总量上,对出口贸易结构的研究成果比较少[14]。与此同时,关于出口贸易结构的研究成果中,一方面,有不少研究采用商品层次的分类。这种做法的优点是与国际贸易统计的口径一致,便于进行国与国之间对外贸易结构的商品层面的细致比较。但是,在实际对国际贸易结构的分析中,需要从更为宏观的角度考察一国对外贸易结构的变化。另一方面,也有部分学者基于SITC和HS(Harmonized System)商品分类来对商品层次进行简单整合[15-16]。最常见的做法是将SITC一位数分类的第0~4类作为初级产品,第5、7类作为资本密集型产品,第6、8类作为劳动密集型产品[17]。虽然这种做法较为简单易行,但是在实际中,对所有的贸易品按照一定的标准进行分类是一项非常复杂的工作,但以上这种对贸易品的分类方法较为粗糙、分类结果存在一定的偏差[18]。随着制成品之间的贸易占据主要地位,而制成品之间的差别主要在于技术的差别而非资源和生产要素的差别,现有的这种简单的贸易统计分类法不能反映基于技术差别的制成品之间的贸易[19]。

纵观上述文献,大部分只是将研究对象局限于制造业产业部门,并且对出口贸易结构和出口产品竞争优势的分析较为简单,而关于中韩两国不同产品门类的出口竞争力和出口贸易结构的变化鲜有系统性分析。因此,本文利用最新的贸易统计数据,将中韩两国的贸易数据细化行业分类到SITC四分位数据,研究对象包括所有第一、二产业部门,采用RCA指数测算方法和改进后的区域RCA 指数,从微观视角较全面地剖析中韩两国在全球市场和对方市场出口产品竞争优势的变动情况,并结合不同的技术分类标准,从较为宏观的视角来探析1992年以来中韩两国出口贸易结构的变化及其原因,以期为现有文献提供有益的补充。

三、中韩两国贸易发展的历史与现状分析

(一)规模与增速突飞猛进

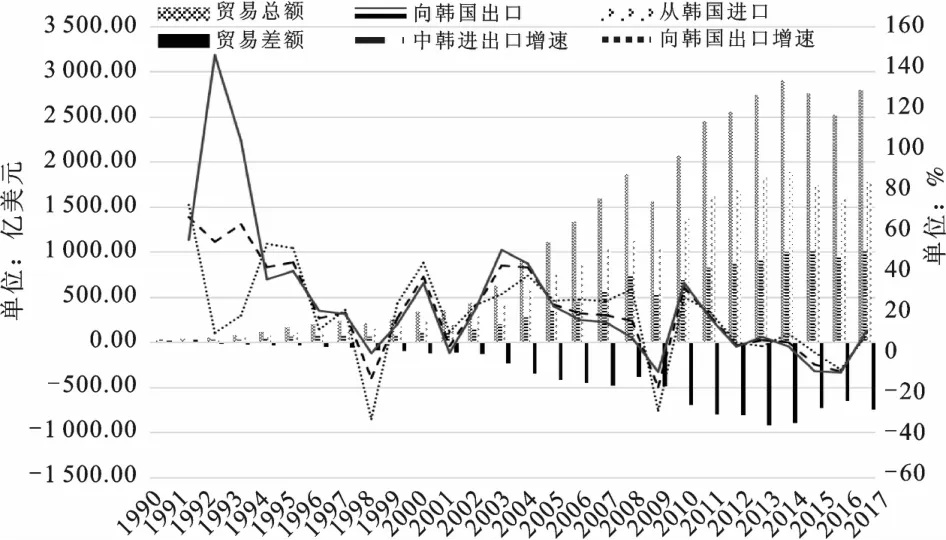

2017年是中韩建交25周年。短短的25年间,中韩两国的贸易发展迅速(见图1)。1991年中韩贸易总额仅为32.45亿美元,自1992年建交后,两国贸易总额不断攀升。1992年中韩贸易总额为50.28亿美元,其中出口总额为24.05亿美元,进口总额为26.23亿美元。到了2017年,中韩贸易总额为2 802.60亿美元,比建交时增长约56倍。在贸易收支方面,韩国从1992年起到2017年对中国贸易收支的顺差从2.18亿美元累计达到747.57亿美元,顺差规模整体上在不断扩大,近三年有一定收窄趋势。尽管中国从不刻意追求贸易顺差,但基于历史数据来看,中韩双边贸易近期更趋平衡。韩国统计数据表明,2017年全年韩国对中国的出口额为1 421亿美元,远高于第二大出口国美国的686亿美元,同比增加14.2%;与此同时,2017年全年韩国从中国的进口额为979亿美元,仍高于第二大进口来源国日本的551亿美元,同比增长12.5%。中国作为韩国第一大出口国和第一大进口来源国的地位进一步巩固。

注:图中数据是根据CEIC数据库资料整理而得。图1 1990—2017年中韩双边贸易情况图

中韩经贸合作的总体发展态势是:双方政治互信加强,文化交流加大,经济合作进一步深入,双边贸易不断增长。尽管受“萨德”事件影响,中韩两国经贸关系在2016年急剧降温,中韩两国贸易总额有所下降;伴随着2017年韩国总统文在寅访华,中韩两国经贸关系再度回暖。从以上一连串的数据可以看出,总体上讲,中韩经贸关系取得了较大的成就与进展,并且势头依然良好。

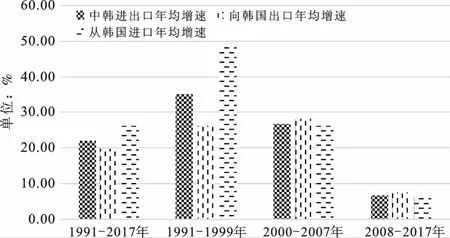

就中韩双边贸易总额的增速而言,总体上讲,中韩双边贸易实现了较快的增速(见图2)。自20世纪90年代以来的27年间(1991—2017年),中韩双边贸易总额的平均年增长率为22.12%,其中中国从韩国的贸易进口增长较快,年均增长率达到26.33%,出口增长相对较慢,但年均增长率也达到19.92%。若从不同的历史时间段来看,中韩双边贸易的增速处于放缓的趋势。具体而言:

注:图中数据是根据CEIC数据库资料整理而得。图2 不同时段中韩双边贸易年均增长率图

第一阶段:20世纪90年代期间(1991—1999年)。中韩双边贸易总额的平均年增长率为35.23%,其中中国从韩国的贸易进口增长很快,年均增长率达到48.84%,出口增长相对慢些,但年均增长率也达到26.15%。中韩两国经贸往来在这一时间段的“白热化”发展主要受到三方面因素的推动。一是自20世纪60年代以来,韩国政府一以贯之地实行“出口主导型”经济发展战略,这一战略持续推动了韩国经济的飞速发展,为中韩两国的贸易奠定了坚实的经济基础。二是根据要素禀赋理论(Factor Endowment Theory),国家间在生产要素方面的比较优势差异是国际贸易产生的前提。20世纪90年代以来,中韩两国所处的经济发展阶段不同,资源禀赋不同,在劳动、资本、技术等生产要素方面的差异也较为明显,因而两国贸易的互补性较强;同时中韩两国文化传统相近,以上因素都为两国间的经济合作奠定了较好的基础。此外,韩国作为“亚洲四小龙”之一的新兴工业化国家在该时期也在进行产业结构调整,着手转移其不再具有比较优势的产业(如劳动密集型产业)[20]。正处于改革开放阶段的中国积极融入工业化进程,借势大力发展劳动密集型制造业。三是中韩两国1992年正式建交稳固并加深了两国的政治关系。中韩两国政治互信的加强使得中韩两国贸易合作更加密切、贸易发展迅速、贸易往来更加正常化和制度化。

第二阶段:进入21世纪的前8年(2000—2007年)。两国贸易总额的年均增长率放缓至26.73%,其中中国从韩国的进口年均增长率为26.10%,相比于20世纪90年代的进口增长率,缩减了近一半;出口的年均增长率略有提升,达28.30%。这一时期,中韩两国总体相互促进,中国对韩国出口的年均增速高于韩国对中国出口的年均增速,但若考虑1991—2017年加总出口增速,韩国对中国的出口对韩国出口总额的带动作用更强。此外,中韩两国经贸互动在这一历史阶段的放缓(特别是韩国对中国出口的年均增速的显著下降)可能是受到了20世纪末“亚洲金融风暴”对韩国经济的持续性重创的负面影响。

第三阶段:近10年来(2008—2017年),两国贸易总额的年均增长率进一步大幅度缩水,仅维持在6.63%的水平,与此同时,中国从韩国贸易进、出口的年均增长率也分别缩减至6.26%和7.60%。两国经贸往来在近年来的增速下降可能受到了两方面因素的影响:一是2007年8月9日由美国次贷危机引发的全球“金融海啸”对中国和韩国经济均有一定的负面影响,尤其是作为发达国家的韩国成为主要受冲击的对象,导致两国的经贸往来受到了间接的负面影响;二是近年来,中国政府积极倡导产业升级,中国的高端制造业产业正在崛起,某种程度上构成了对韩国的进口替代效应。需要注意的是,这一时期,中韩两国的贸易增速进一步放缓,然而中韩两国相互间的贸易往来水平仍然高于世界总体贸易水平。

(二)进出口结构不断优化

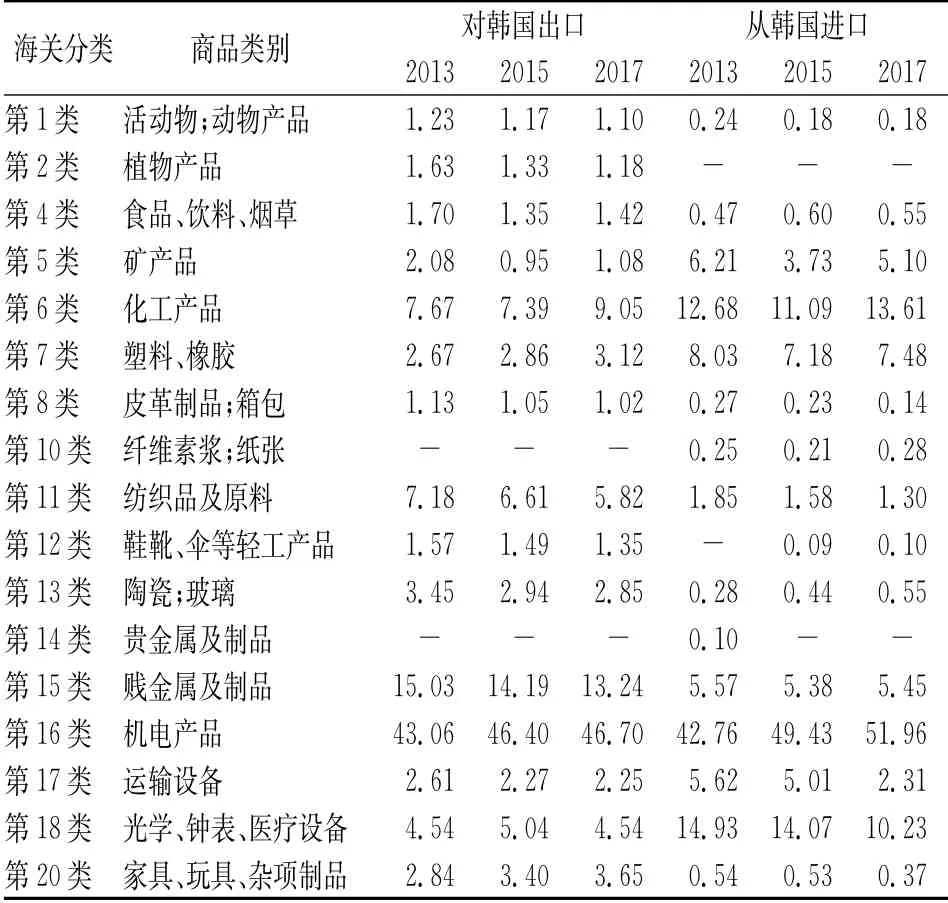

根据本文作者整理,中韩两国在17个产业门类中有贸易往来(见表1),17种互动的产业中仅有三类不存在产业内贸易现象。存在较为严重的产业内贸易现象的有机电产品、化工产品、贱金属及其制品、光学、钟表和医疗设备,这种特征在2017年依然继续延续。

表1 中国与韩国双边货物贸易结构

中国对韩国商品的出口依次以机电产品、贱金属及制品、化工产品、纺织品及原料及光学、钟表和医疗设备为主,其中机电产品占比最大,2017年为46.70%;从发展趋势来看,机电产品和化工产品的占比有所上升,而贱金属及制品、纺织品及原料及光学的比重有一定下降。这两点现象共同印证了近些年来,中国政府在积极推动产业结构的调整和经济结构的转型,降低了劳动力密集型和自然资源依赖型的低端制造业的出口比例,在一定程度上调整了原有的商品出口结构,着重发展并促进技术和资金密集型产业的发展,中韩原有的垂直型产业贸易结构开始转变,这在一定程度上加剧了中韩货物贸易的竞争;光学、钟表、医疗设备的比重变化不明显。

中国对韩国商品的进口依次以机电产品、化工产品、光学、钟表和医疗设备、塑料和橡胶及运输设备为主,其中机电产品的占比仍为最大,2017 年为51.96%,2013—2017年间的占比处于不断地较快上升的趋势,这说明中国对韩国高科技产品的依赖程度越来越高;化工产品和光学、钟表和医疗设备的占比分别排名第二位和第三位,其中化工产品的占比略有上升,光学、钟表、医疗设备的占比有一定的下降。

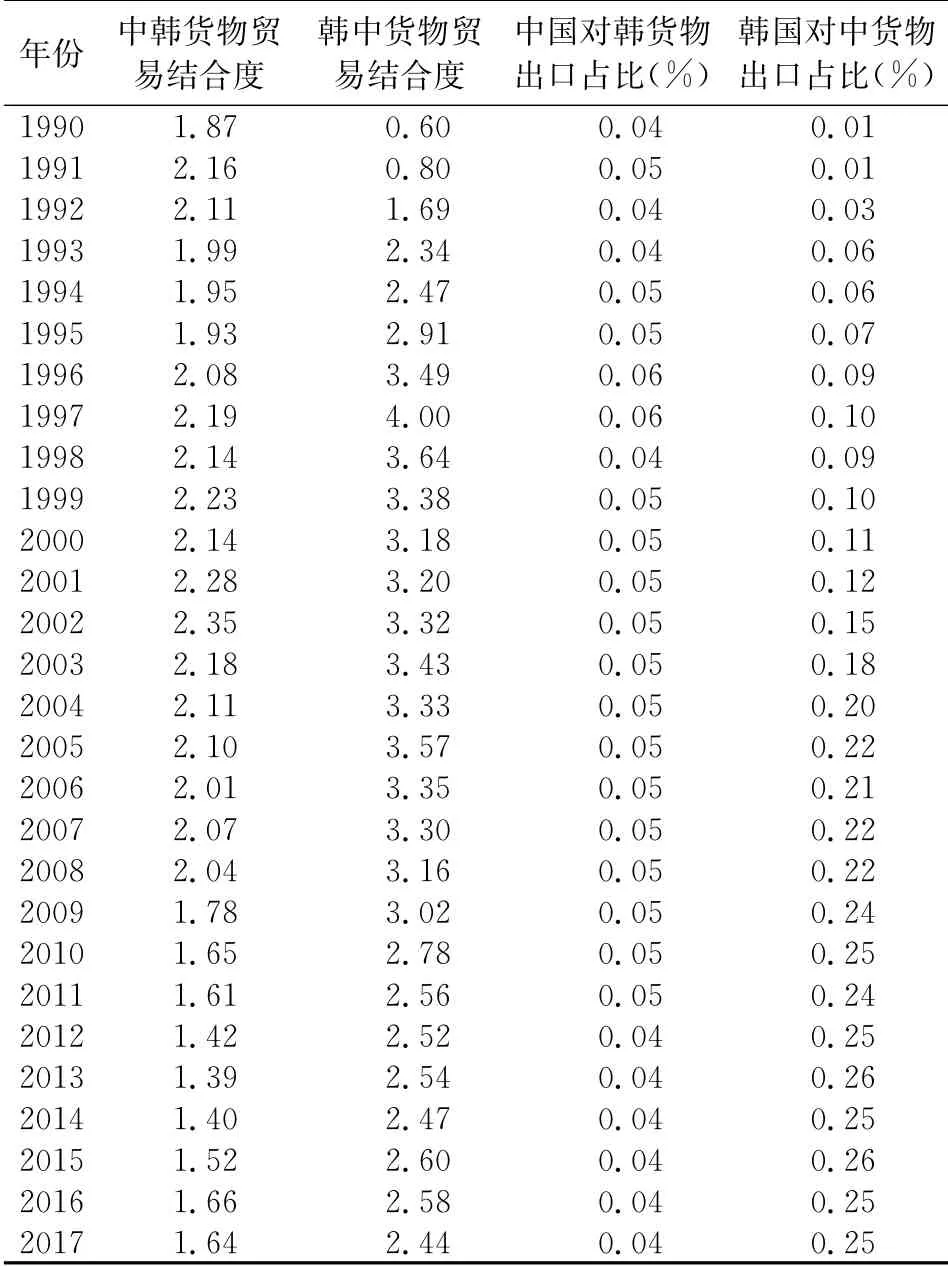

(三)中韩贸易结合度高

贸易结合度指数(Trade Intensity Index,TII)作为一个比较综合性的指标,用来反映两国在贸易方面的相互依存度[21]。该指数是由经济学家A.J.Brown提出,是指一国对其贸易伙伴国的出口占该国出口总额的比重,与该贸易伙伴国进口总额占世界进口总额的比重之比[22]。贸易结合度指数的数值越大,表明两国的贸易联系越紧密。小岛清等对该指标进行了完善,进一步明确了其统计学和经济学意义。贸易结合度的计算公式如下:

其中,TIIij表示i、j两国的贸易结合度,Xij表示i国对j国的出口额,Xi表示i国出口总额,Mj表示j国进口总额,Mw表示世界进口总额。如果TIIij<1,表明两国贸易联系松散;如果TIIij=1,则为平均水平;如果TIIij>1,表明两国贸易联系紧密。TIIij不断提高,则表明两国的贸易联系愈加密切。

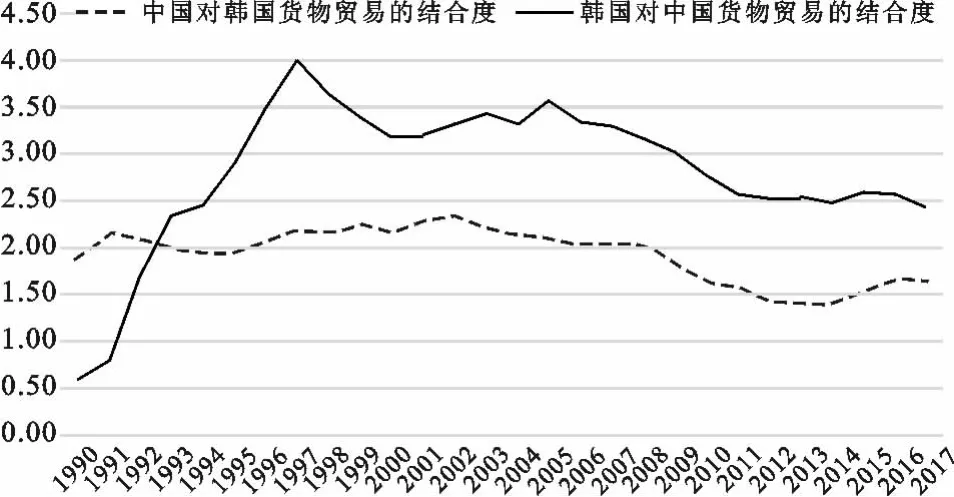

从图3可以观察到以下三方面结论:

第一,无论是中国对韩国货物贸易的结合度,还是韩国对中国货物贸易的结合度,1990—2017年间的绝大多数年份均大于1,这说明中韩两国在货物贸易方面的相互依存度较高。

第二,从总体趋势上讲,自1998年起,韩国对中国货物贸易的结合度下降趋势明显;自2002年起,中国对韩国货物贸易的结合度也呈下降趋势,尽管2015—2016这两年间有小幅上升,但2017年又反转为下降趋势。这意味着两国的贸易联系变得越来越松散。

第三,1993—2017这25年间,韩中货物贸易的结合度始终高于中韩货物贸易的结合度,这说明:相比韩国作为中国的出口市场的重要性程度而言,中国作为韩国出口市场的重要性程度要更高,韩国对中国市场的依赖程度远高于中国对韩国市场的依赖程度[23]。这种现象是由中韩两国不同的货物出口结构导致的,或者说是由于中韩两国对对方国家货物出口占对世界货物出口比重的显著差异导致的(详见表2)。中国是韩国的第一大出口市场,占韩国总货物出口的比重最高时达到26%,并且近13年来(2005—2017年)的平均占比均高于20%。而韩国是中国的第四大出口市场,不论是近年来还是较长时间段以来,中国对韩货物出口的比重一直不高,近10年(2008—2017年)、近18年(1990—2017年)的平均货物出口的比重仅分别为4%和5%。这种差异直接决定了中韩贸易结合度和韩中贸易结合度的差异。

图3 以中国为出口国和进口国的TII指数趋势图

注:表中数据是根据KOSIS数据库和世界贸易组织统计数据整理而成。下表同。

值得注意的是,中国和韩国作为东亚区域贸易体系的重要组成部分和东亚价值链的重要环节,尽管中国对韩国外需的依赖程度远低于韩国对中国外需的依赖程度,但这种相互间的贸易需求并不一定反映彼此对对方的需求,而可能来自于外部第三国产生的贸易。例如韩国向中国出口电子配件,其目的是为了在中国进行电子配件的组装而后将组装好的成品销售至美国市场,此时韩国对中国的出口并不是中国市场对韩国产品的需求,而是美国市场对韩国产品的需求。因此,韩国对中国出口市场的依赖程度存在被高估的可能性。

四、中韩贸易比较优势分析

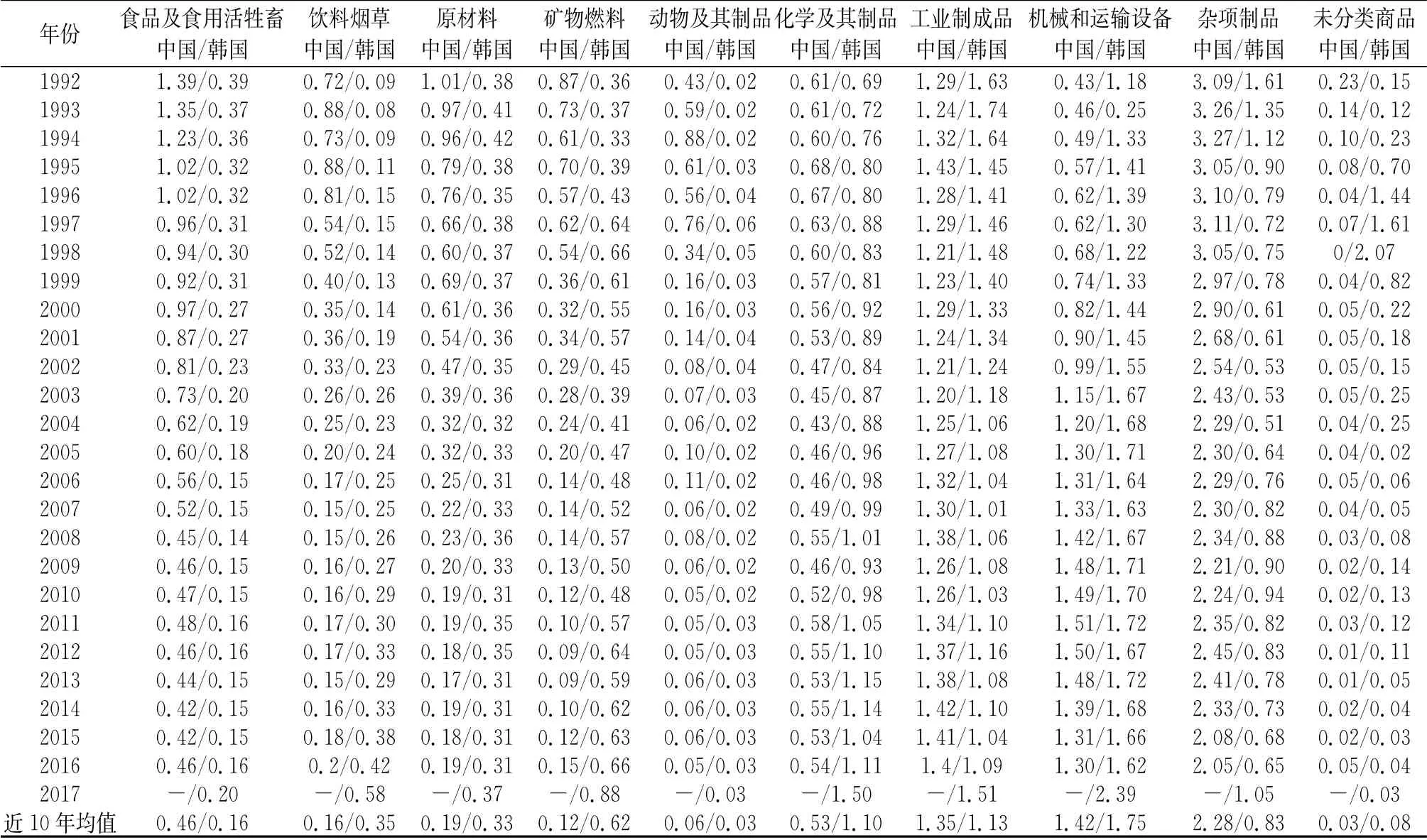

本文计算了1992—2017年中国和韩国按照国际通用的联合国贸易商品分类标准SITC(Rev.3)对两国的出口产品进行分类,如表3所示。按一位数的标准国际贸易分类(SITC)将出口产品分为10大类,分别是:SITC0(食品及食用活牲畜)、SITC1(饮料及烟草)、SITC2(原材料)、SITC3(矿物燃料)、SITC4(动物及其制品)、SITC5(化学及其制品)、SITC6(工业制成品)、SITC7(机械和运输设备)、SITC8(杂项制品)和SITC9(未分类商品)。本文数据来源于KOSIS数据库和世界贸易组织统计数据。由于数据可得性的原因,2017年度中国在十大商品类别的出口数据均缺失。RCA指数的计算公式如下:

其中,RCAik表示i国k产业的显性比较优势,Xik表示i国k产业的出口额,Xwk表示世界k产业的出口总额,Xi表示i国出口总额,Xw表示世界出口总额。从表3可以发现,中国在杂项制品这一产业门类具有很强的国际竞争力,这一显著比较优势保持了长达15年之久,尽管该优势随着时间的推移有所下降;近十年来,中国在机械和运输设备以及工业制成品这两大产业门类同样也具有很强的国际出口竞争力,并且在工业制成品这个产业门类有着一定上升的显著优势。与此同时,近十年来,韩国在机械和运输设备这一产业门类上具有很强的国际竞争力;在工业制成品、化学及其制品和杂项制品这三大产业门类上有一定的国际竞争优势但是不明显。

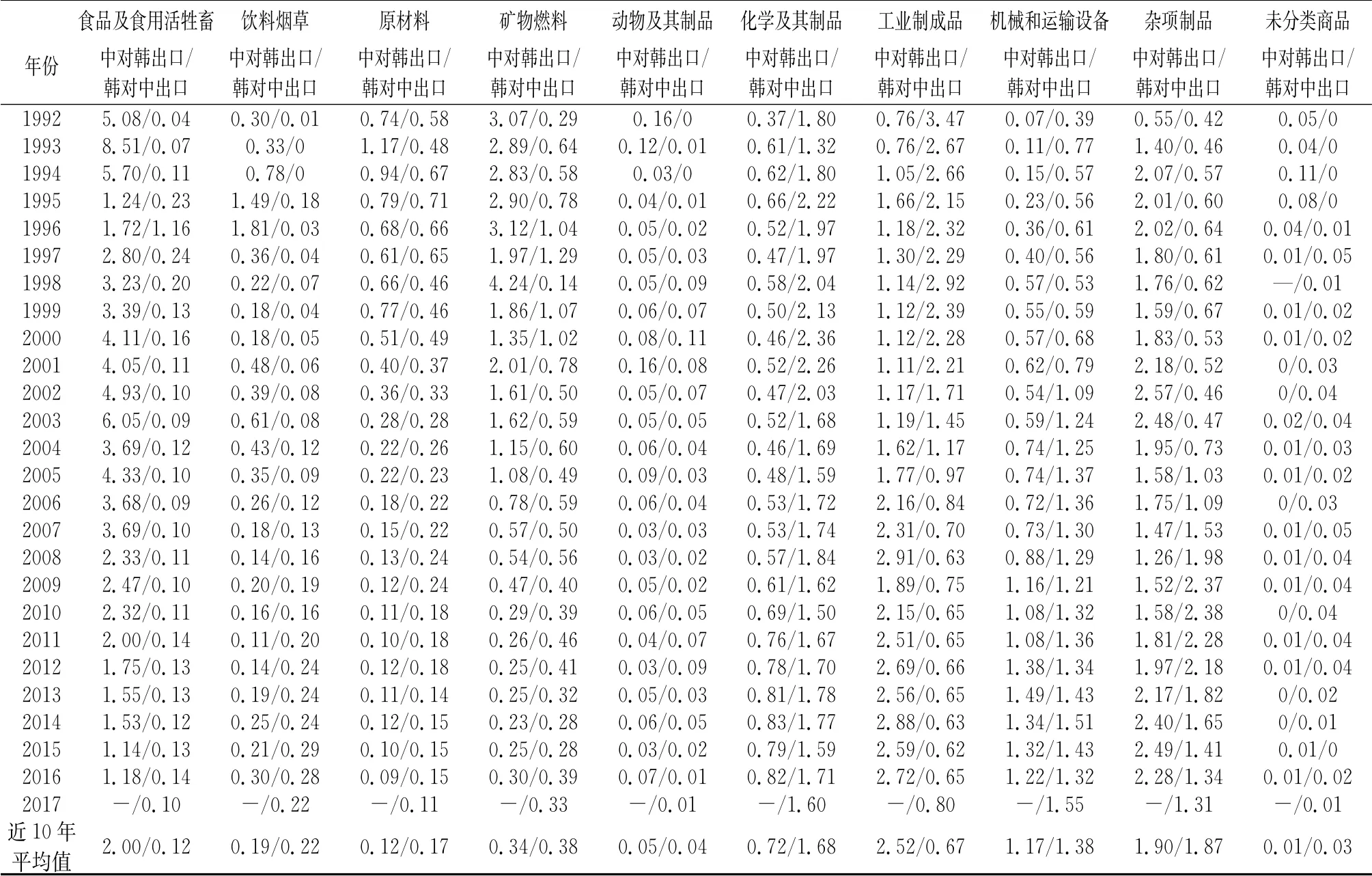

需要注意的是,中韩两国在对方市场竞争力表现不一定与世界市场保持一致。有鉴于此,本文在RCA指数的基础上,参考国内学者的研究方法[10],利用区域显性比较优势指数RRCA(Regional Revealed Comparative Advantage)来进一步考察某国某个特定产业在某个特定国家的出口市场上的比较竞争优势。本文主要关注的是中国商品出口到韩国市场的出口竞争优势情况和韩国商品出口到中国市场的出口竞争优势情况。RRCA指数的公式如下:

其中,Xijk表示i国出口到j国的k类商品的金额,Xij表示i国对j国的出口额,Xjk表示世界对j国k产业出口额,Xj表示世界对j国出口总额。表4进一步展示了中韩两国的十个产业门类在对方国家市场的出口竞争力情况。

表3 中韩两国RCA指数

表4 中韩两国在对方市场RRCA指数

根据表4的计算结果,综合中国对韩国货物出 口的比较优势和韩国对中国货物出口的比较优势这两方面的视角,可以发现,在中韩两国贸易中,中国具有明显比较优势的产业是食品及食用活牲畜、工业制成品和杂项制品;韩国更具有比较优势的产业主要是化学及其制品、机械和运输设备。具体来说,可以得到以下五方面发现:

第一,近十年来,食品及食用活牲畜这一产业虽然在全球市场上不是优势产业,却是中国对韩国出口中具有很强比较优势的产业,尽管中国对韩国在该产业门类下的出口比较优势水平在不断下降。这主要是由于中国工业化水平的提高以及韩国加大了从美国及澳洲在该产品门类的进口力度。

第二,值得关注的是,尽管在全球市场上,中国在工业制成品这一产业门类出口已经具有很强的国际竞争力,在中国对韩国的出口市场上,该产业门类的出口竞争力极强,而韩国对中国在该产业门类的出口竞争力较弱。由此可见,工业制成品是中韩两国货物贸易中具有很强贸易互补性的产业。中国应进一步把握对韩国在工业制品产业上的出口优势。

第三,近十年来韩国对中国出口中杂项制品和化学及其制品具有极强的竞争优势。其中,韩国对中国在杂项制品出口的竞争优势更为显著,但是不及中国对韩国在该产业大类上的出口竞争优势。近十年来,韩国对中国在该产业大类下的出口比较优势有所下降;与此同时,中国对韩国在该产业大类下的出口比较优势不断上升。综合以上两点观察可以得到如下结论:中韩两国之间在杂项制品这一产业门类上存在产业内贸易的现象,贸易竞争较为激烈。

第四,在化学及其制品这一产业门类上,韩国对中国出口具有显著比较优势,而中国对韩国出口具有比较劣势,这意味着中韩在化学及其制品这一产业上的贸易具有极强的互补性。

第五,近十年来,韩国在机械和运输设备这一产业门类对中国出口具有显著比较优势,并且这一比较优势随着时间的推移在不断提升;而尽管中国在该产业大类下对全球市场的出口具有显著比较优势,但是对韩出口所具有的比较优势不明显,这表示机械和运输设备这一产业门类也是韩国对中国出口的优势产业。

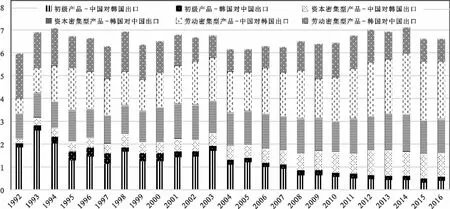

参考岳敏等的做法,本文先将SITC一位数分类的第0~4类作为初级产品,第5、7类作为资本密集型产品,第6、8类作为劳动密集型产品[17]。从图4可以看出以下三方面信息:

图4 中韩两国在对方市场RRCA指数图

第一,在初级产品方面,中国对韩国出口的比较竞争优势指数不断下降。在20世纪90年代初期中国具有非常显著的出口比较优势,但是近十年来,特别是自金融危机之后,中国经济快速恢复,虽然中国对韩国出口的整体竞争力呈上升趋势,但是初级产品的竞争比较优势已经不复存在。而韩国对中国出口一直具有比较劣势,并且处于比较劣势不断加剧的趋势。这一方面表明,相比于中国,韩国在初级产品方面的资源较为匮乏;另一方面可以从侧面看出,中国早在20世纪90年代初期就已积极推进产业结构和贸易结构的调整与优化。

第二,在资本密集型产品方面,随着中国产业结构的升级,中国对韩国在这方面产品的出口竞争力不断提升,近十年来产生了一定的出口比较优势但不明显,而韩国在资本密集型产品对中国的出口具有显著的比较优势,虽然在2008年全球金融危机后有所下降,但整体上处于缓慢波动上升的趋势。

第三,在劳动密集型产品方面,总体上讲,中国对韩国的出口竞争力强于韩国对中国的出口竞争力。从近十年出口比较优势的总体变化趋势来看,中国对韩国出口的比较优势在不断提升,自2014年起连续三年中国对韩国在劳动密集型产品的出口市场上具有极强的国际竞争力;与此同时,韩国对中国出口具有一定的比较优势,但在不断下降,尽管在2017年有小幅度的上升。

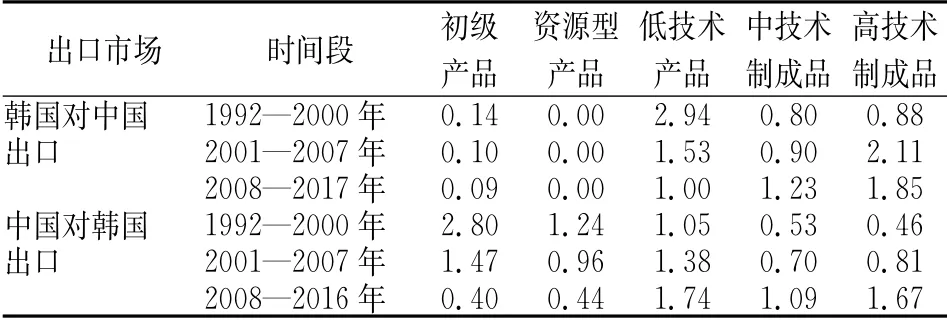

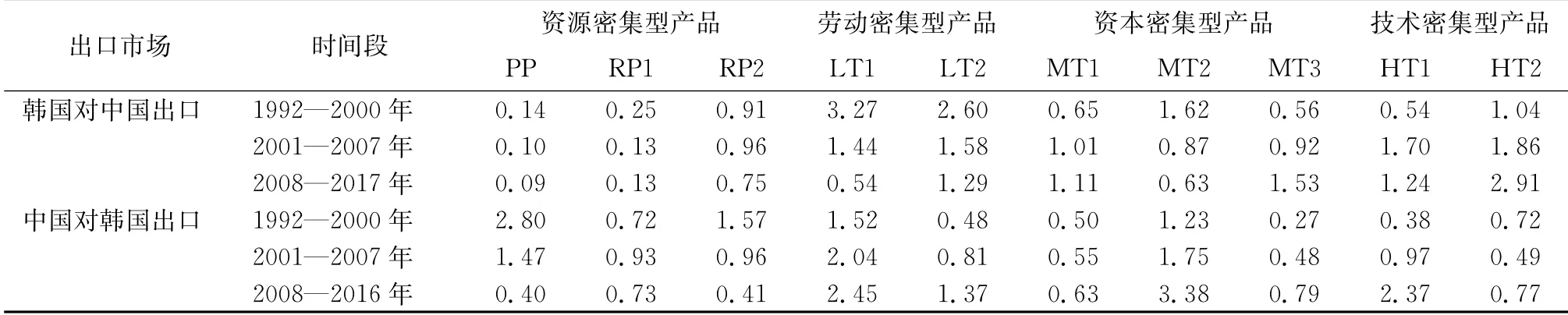

图4中所使用的分类方法简单易行,但也存在着“同类产品中同时包括了原材料、粗加工品与高技术含量的加工品”等要素替代方面的问题,因此不能反映出产品中技术水平的差异[16]。本文对中韩两国在对方市场的区域比较优势进行了进一步的观察。本文参考Lall的分类标准[24],从技术密集度的角度,对SITC(Rev.3)两位数分类水平下的65类商品进行整合并再分类。本文先将贸易产品按技术构成分成5 类——初级产品(PP)、资源型产品(RP)、低技术产品(LT)、中技术产品(MT)和高技术产品(HT),在此基础上,根据产业国际分工和技术学习等方面的特征,再将后4类制成品进一步分为9类[注]上述9类贸易产品分别是:RP1为农业加工产品,RP2为其他资源性产品;LT1为纺织服装产品,LT2为其他低技术产品;MT1为汽车加工产品,MT2为中技术加工产品,MT3为工程机械产品;HT1为电子产品,HT2为其他高技术产品。。然后结合杨汝岱等的产品分类方法,进一步将此65类商品归为资源密集型、劳动密集型、资本密集型和技术密集型产品4类[3,18,25]。限于篇幅限制,本文暂不列出SITC两位数分类产品的类别。由于表5和表6的分析结论基本一致,本文将对表5和表6所呈现的信息进行综合分析。

表5 中韩两国在对方5个细分市场的RRCA指数(1992—2017)

表6 中韩两国在对方10个细分市场的RRCA指数(1992—2017)

从表5和表6可以得到以下四方面发现:

第一,表5中的初级产品和资源型产品(对应为表6中的资源密集型产品)的出口比较优势的变化趋势一方面反映了两国的资源禀赋差异,另一方面反映出国家在贸易结构方面所做的战略调整。在20世纪90年代期间,中国对韩国在初级产品上的出口比较优势极为显著,在资源型产品上的出口比较优势也很显著;而韩国在这两个细分产品市场都具有比较劣势,尤其是资源型产品。而自21世纪开始,中国对韩国在初级产品的出口比较优势指数迅速下降,这与中国国内不断进行的产业结构改革和出口贸易结构优化密切相关。

第二,在低技术产品(对应为表6中的劳动密集型产品)方面,在20世纪90年代和21世纪初期,韩国对中国的出口比较优势要强于中国对韩国的出口比较优势;但是随着时间的推移,该优势差距在不断缩小,甚至在近十年来,两国在低技术产品方面的出口比较优势格局发生了扭转——中国对韩国在低技术产品的出口具有显著比较优势,而韩国对中国在该产品上的出口比较优势不明显。特别是在纺织服装产品上,中国对韩国出口具有显著比较优势,而韩国对中国出口甚至产生了一定的比较劣势。

第三,在中技术制成品(对应为表6中的资本密集型产品)方面,中韩两国在对方市场出口的比较优势随着时间的推移都在不断加强。其中,从近十年的发展情况来分析,中国对韩国出口在中技术加工产品上有极强的出口竞争力,在工程机械产品上的出口竞争力较弱,在汽车工业产品甚至存在对韩出口的比较劣势。受益于2008年以来韩国政府出台的一系列面向未来的经济发展战略方针和促进如船舶、汽车等传统支柱产业高附加值化的政策措施,韩国对中国在汽车加工产品和工程机械产品上具有很强的出口竞争力,但在中技术加工产品存在对中国出口的比较劣势。这意味着中韩两国在中技术加工产品和工程机械产品的贸易互补性很强,应加强在这两种产品上的贸易往来。

第四,韩国在高技术制成品方面对中国具有很强的出口竞争优势。总体上讲,自21世纪以来,中国在高技术制成品对韩国的出口上具有一定的比较优势,但弱于韩国对中国的出口比较优势。其中,中国对韩国在电子电力产品的出口比较优势显著,而韩国在该产品的出口比较优势存在但不显著;韩国对中国在高新技术产品的出口比较优势极强,而中国在该产品的出口比较优势不明显。

总体来说,从不同时间阶段来看,中国和韩国在出口产品的结构上都有所调整和优化。各经济体出口产品的比较优势的变化随着本国产业结构的调整和国际分工地位的调整而变化。中国资本密集型和技术密集型产品的RRCA指数有明显的不断提高,资源密集型产品的RRCA 指数有显著下降。由此可见,中国对韩出口产品的比较优势正在从传统的资源密集型产品向资本密集型和技术密集型产品转移。值得注意的是,中国对韩国出口的竞争力优势仍然以劳动密集型产品为主[1]。与中国不同的是,韩国资源型产品的RRCA指数非常小,具有显著的比较劣势;但自21世纪以来,韩国资本密集型和技术密集型产品对中国出口的比较优势也在不断提高。虽然韩国在这两类产品上的初始出口竞争力较强,但是随着中国国内产业结构的升级,中国这两种产品的竞争力迅速提升。由此可见,中韩两国在这两个产品市场上的竞争日趋激烈。作为东亚经济一体化发展的重要力量,中韩两国如何更好地处理贸易中的竞争关系、加强贸易合作是值得深入探究的领域。促进中韩贸易合作对于实现中韩两国均以经济繁荣为优先发展目标的国家战略、推动东亚地区一体化进程具有至关重要的积极作用。

五、结论与相关政策启示

本文利用最新的贸易统计数据,从显性比较优势视角对1992—2017年中韩两国第一、二产业部门双边贸易进行宏观与微观相结合的系统性的比较分析。研究结论表明:自中韩两国建交以来,两国在货物贸易领域的规模和增速都突飞猛进、进出口结构不断优化、两国贸易发展的联系紧密。经过20多年的发展,在不同的阶段,中国和韩国出口产品的比较优势的变化随着本国产业结构的调整和国际分工地位的调整而变化,中韩两国在各自优势产业的出口比较优势在世界市场上均得到了一定的提升。

与此同时,中韩两国之间的货物贸易往来也不断拓宽和深入,两国货物贸易的差异性较大、贸易互补性较强。双方产业的互补和中国丰富的资源禀赋为中韩两国经贸关系的进一步发展提供了新的思路和方向。中韩两国资源禀赋不同,经济发展水平存在一定差距,经济结构和对外贸易产业结构的互补性为中韩经贸关系的发展提供直接推动力。中国拥有相对丰富的自然资源和相对充裕的劳动力储备,但是缺乏资金和技术的支持。而韩国国内的自然资源相对匮乏、劳动力相对短缺、国内市场狭小,但是拥有较为雄厚的资金和先进的技术。中韩双方在资源禀赋方面的差异将推动两国在贸易、投资、金融等领域的深入交流、相互学习与合作。

需要注意的是,随着中国国内产业结构的升级,中韩两国在具有较高附加值的贸易产品领域的竞争性逐步加强。尽管劳动密集型产业仍是中国的主导产业,资源密集型和技术密集型产业是韩国的主导产业,但中国的产业结构和对外贸易结构也在不断地进行调整和升级,产业发展政策也更加注重差异性和多元化,某些产品的国际竞争力不断提高,并保持良好的发展态势。中国对韩国出口产品的比较优势正在从传统的资源密集型产品向资本密集型和技术密集型产品转移。另一方面,近年来,为了牢牢抓住“第四次工业革命”的发展机遇,韩国国内产业结构的转换和发展战略的调整(例如:宣布推出“五大新产业战略”)将推动更多的新兴产业出口,从而带动中韩间贸易结构的转变。随着中韩货物贸易结构日趋相似,并且伴随着中韩自贸区的推进,两国贸易由垂直互补到水平竞争的进程将会加速,两国商品贸易所面临的竞争强度和广度不断增强。因此,中韩两国在提升各自产业结构的同时,应寻找新的经济贸易合作的增长点,发挥中韩双方在中亚、中东等地区各自的产业发展优势,在重点领域展开产能合作,例如:在共同开拓国际市场方面,中韩双方还应发挥各自比较优势,推动两国企业强强联合,探索在包括东盟国家在内的第三国开展基础设施和产能合作,支持有关国家提升工业化和城镇化水平,促进地区互联互通,进一步丰富中韩两国的经贸互动方式,更好地实现互利共赢、共同发展,为两国的经济发展带来更多的红利。