基于战略视角的高校预算编制优化路径探析

2019-09-10时雁

时雁

摘 要: 高校财务管理的核心和重点是预算管理,预算编制是预算管理的基础和重要环节。目前,高校预算编制存在预算编制与发展规划脱节、编制内容不全面、编制方法不科学、编制流程缺乏沟通协调机制等问题。为了从本质上解决我国高校现行预算编制中存在的问题,从战略视角的维度出发,以高校战略规划和发展目标为导向,将预算编制层层分解落实到各责任部门,以期实现高校战略和预算编制的统一。

关键词: 战略视角;高校预算;预算编制

中图分类号: F 812.3

文献标志码: A

Abstract: The core and key point of financial management in universities is budget management, while budgetary planning is the basis and important segment of budget management. However, some problems still exist in today′s university budgetary planning, such as disconnection between budgeting and development planning, the incomplete content, the unscientific method, and the lack of mechanism for communication and coordination in the process of budgeting. This paper tries to solve the problems above-mentioned based on the perspective of strategy. Guided by the strategic planning and development goals of universities, the task of budgetary planning should be decomposed to responsible offices and schools in order to achieve the integration of the strategy and budgetary planning of the university.

Key words: strategic perspective; university budget; budgetary planning

1 国内高校预算编制现状分析

目前,我国高校普遍采取的是统一领导、集中管理的预算管理体制,对于一些规模较大的高校,采取的是分级管理的预算管理体制。从整体上看,高校在进行预算编制时必须严格遵循量入为出、收支平衡的总原则。在此原则基础上,各高校根据本年度的工作计划,对上一年度预算执行情况进行分析和参考,采用增量预算法对收入预算和支出进行预算编制。调研发现目前我国各高校预算编制中存在若干问题,位居前五位的问题具体见下文。

1.1 高校预算编制与发展规划脱节

高校预算编制主要以本年度的发展需求和主要任务作为基本出发点,对年度的预算收支情况进行统一编制。这种预算编制的优点是保证了高校当年的收支能够保持正常运转,缺点是脱离高校战略发展目标和发展规划,财务部门根本无法实现对高校资源的优化配置和充分发挥。例如:有的高校编制预算时,按照往年的经验进行收入与支出预算的微调,与高校战略目标关系不够紧密,甚至完全无关。

1.2 高校预算编制内容不全面

高校預算编制内容应该涵盖全年度所有的收支情况。近年来,随着高校办学规模的不断扩大,高校资金来源趋于多元化,各种办学支出也逐年增加。但是很多高校编制预算缺乏前瞻性,预算编制内容往往存在缺项或漏项,这样使得预算编制内容不全面。例如:有的高校并未将单位经济实体的收支情况、负债资金等纳入学校的预算编制中,使这些内容游离于预算编制体系之外,导致了预算收支的监管盲区。

1.3 高校预算编制方法不科学

各高校在预算编制方法上往往采用增量预算,并没有采用其他预算编制方法,如滚动预算、零基预算或者两种预算编制方法相结合;很多高校在编制预算时往往简化操作,基本是以上一年的预算基数作为基础,在此基础上进行调整。这种预算编制方法的优点是简单易行,缺点是容易受到以前年度数据的影响,预算规模会逐步增大,可能会造成预算松弛及资源浪费。例如:假设某高校上一年度预算存在不合理因素,如果采用这种预算编制方法,那么该高校以前年度预算中的不合理性会逐渐扩大,最终影响该高校的资金使用效率。再例如:某高校内部教学单位、其他各职能部门并未从本质上认识到这种预算编制方法存在的漏洞,对原来需求较少的项目仍在追加预算资金,那么会造成该项目资金的严重浪费,更大大降低了资金的使用效率。

1.4 高校预算编制流程缺乏沟通协调机制

部分高校在预算编制过程中缺乏有效的沟通协调机制,财务部门仅根据业务部门上报的数据进行简单汇总,并没有与业务部门对预算内容和事项进行具体沟通和协调,导致了财务人员无法对其预算编制的合理性、科学性和规范性做出正确研判,从而使得预算编制缺乏准确性、性质和内容相似的支出事项被重复安排,导致了高校资金浪费现象严重。例如:有的高校在支出预算编制时并没有根据要求详细注明该项支出的时间和用途,最终可能由于某种原因导致该项支出无法给付,更无从对该项支出的合理性、科学性和规范性进行查证。

1.5 高校预算编制结果不尽如人意

衡量高校预算编制及执行情况的指标是预算执行差异率(即预算数与实际支出数之间的差异),这种差异率越大说明预算编制结果越不尽如人意。例如:某高校2018年预算执行平均偏差率在20%左右,究其原因主要是在预算编制时,财务人员(事前)主要与以前年度的资金数值进行简单的粗略对比,在预算执行年度(事中)没有对出现偏差的原因进行控制,更没有在预算年度终了时(事后)对预算执行偏差率进行分析,从而导致高校预算编制缺乏科学性和严谨性。

2 国外高校预算编制现状分析

2.1 国外预算管理理论

国外的预算管理起初是针对企业管理、为提高企业竞争力而诞生的,其预算管理理论发展也经历了四个阶段:第一阶段是成本预算管理,该理论始于19世纪,由德国经济学家Lehmaun在《企业经济计划——商业预算》中首次提出;第二阶段是财务计划理论,该理论始于20世纪初期;第三阶段是预算管理理论,始于20世纪中期;第四阶段是战略视角下的预算管理,该理论直到20世纪末期形成,真正用于高等院校直到2011年。

2.2 国外高校预算编制现状

与我国现行的高校预算管理方式相比,国外高校现行的预算管理方式有着更加先进的优势,主要表现在以下五个方面:

1. 目标更为明确

国外高校十分重视预算编制,一般会至少提前半年(美国高校至少提前一年)开始编制工作。预算办公室和财务部会根据学校近三年的预算执行情况和短中期战略发展方向来综合拟定预算草案,充分考虑学校战略规划的实施,同时对资源进行优化配置。

2. 方法更为科学

国外高校预算编制大都采用零基预算和绩效预算相结合的方式。预算的拨付方式已经从公式化预算申请转变为绩效拨付,这在一定程度上克服了过去高校预算松弛的缺陷,从而使高校预算更加科学化。

3. 流程沟通更为顺畅

国外高校一般设有专门的预算管理机构(预算管理委员会),该机构作为预算的管理与决策机构,下设预算办公室。此外,该机构的委员会成员不仅仅包括相关的校领导,还包括教职工和学生代表,这些部门的人员之间相互沟通、相互协调。与国内预算编制相比,国外预算编制流程更为通畅,预算编制更加民主化、全面化。

4. 内容更为全面

国外高校制定预算草案后,须召开校学术委员会和预算委员会,对预算草案进行广泛讨论和征集意见;同时向全校师生公布,每个人都可以对预算发表意见。因此,避免了预算编制内容缺项情况,从而使预算涵盖更加全面。

5. 控制更为严格

国外高校由预算管理委员会和财务部门两个部门负责预算编制与管理,两个部门各司其职,各尽其职,财务部门是预算的编制者,预算管理委员会是预算的执行者和监督人。国外高校预算执行有着严格的控制程序,一旦预算编制完成后,预算管理委员会会对实际使用的资金和预算资金进行事中和事后控制,从而保证预算按计划实施。

3 基于战略视角的高校预算编制优化

基于战略视角进行预算编制的最终目标是实现高校发展的战略规划,而将高校战略与预算编制相结合,编制出符合战略发展目标的高校预算收入与支出是本文的重点。因此,从预算编制的原则、流程、内容和方法四个方面阐释战略视角下的高校预算编制方法。

3.1 明确高校预算编制原则

在明确高校使命和愿景的前提下,根据“统筹兼顾,收支平衡,全面精细,保障重点”原则,将高校战略目标具体化和可视化,结合办学理念和长短期规划,在综合教学、科研、管理、后勤服务等多方面因素后统筹安排预算资金。

按照《上海高校分类评价指标(试行)》,目前在沪高校一般分为学术研究型、应用研究型、应用技术型、应用技能型等四种类型。学术研究型高校以培养学术研究人才为引领,可授予博士、硕士和学士学位,学校以综合性、多科性为主。应用研究型高校以培养应用研究与开发人才为重点,可授予博士、硕士和学士学位,学校以多科性、特色性为主。应用技术型高校以培养专门知识和技术应用人才为主体,一般可授予专业研究生和学士学位,学校布局面向行业以特色性或多科性为主。“应用技能型”高校主要培养专科层次的操作性专业技能人才,学校面向行业、职业,以特色性为主。

不同类型的高校,在研本比、应用型研究生比例、博士點集中度、基础性科研投入比、师资结构特点、人才培养目标定位等发展目标,以及由此定位确定的战略目标上,存在明显差异。在编制预算时,必须充分考虑不同定位、不同类型的高校在各项发展指标上的投入差异,一般学术研究型大学将科研经费的比重设置在50%以上,应用研究型设置在30%~50%、应用技术型设置在30%以下,应用技能型设置在5%~10%。

3.2 优化高校预算编制流程

预算编制通常采用“上下结合、分级编制、逐级汇总”的混合式流程进行。基于高校的战略视角,高校的预算目标体系首先要能够反映高校的战略目标,其次要反映高校教学和科研方面投入产出的成果。因此,优化的预算编制流程应从高校战略目标出发,根据各高校的使命和愿景进行年度预算编制、预算审批、预算下达、预算指标分解及责任落实,改变原有预算编制流程(即各部门将预算编制方案上报财务部门,财务部门对预算方案进行审核和汇总,预算管理委员会或校长办公会审定批准后下达预算指标并监督预算执行情况),优化后的流程平衡了学校发展长期目标与部门发展短期目标之间的关系,兼顾了两者的利益,实现了预算编制的科学性和前瞻性。优化流程详见图1。

3.3 细化高校预算编制内容

高校各项长短期战略发展规划的实现与否与资金支持密不可分,因此预算收入与支出需要精细化编制。基于高校战略视角的预算编制将高校预算内外各种经费、财务及非财务因素都纳入预算编制的范围。预算编制内容不再仅仅以现有数据作为基数进行修正,而是取决于其对战略目标的影响能力。预算目标需分解成与高校自身特点有直接关系的子目标,因此在分解预算目标时要考虑高校各个部门的实际需求和业务性质、各个专业或者学科的特点等因素,做出兼顾各方利益并符合高校长远发展的安排。在预算编制过程中,业务部门必须充分说明其所采取的行动对高校战略目标实现的影响,以及需要为行动方案提供的人力、财力和其他支持,并通过预算实现资源配置。

3.4 科学选择高校预算编制方法

常见的预算编制方法有定期预算法、滚动预算法、增量预算法、零基预算法、固定预算法、弹性预算法、项目预算法和作业基础预算法等。目前,我国很多高校往往采用的是增量预算法,采用这种单一的预算编制方法的缺点是其只适用于某一特定条件,而且不具有普适性。成功的预算编制方法往往不是采用一种方法,而是根据行业发展、经济水平、管理基础和要求等诸多因素,采取两种以上的预算编制方法,并根据预算执行偏差率不断进行调整和优化。

基于战略视角的高校预算编制方法是一种科学成功的预算编制方法,它是零基预算和绩效预算相结合的预算编制方式。因此,在编制时需要考虑以下因素:

(1)与高校发展战略保持一致,使高校的长期目标、短期目标和预算目标之间协调一致。

(2)预算指标体系科学合理,预算目标应该具有前瞻性,而且指标体系能够兼顾财务与非财务指标的平衡、领先与滞后指标的平衡、短期与长期指标的平衡以及内部与外部指标的平衡。

(3)与高校资源有机整合,及时发现预算编制中的不合理之处和重复编制数,提高资源配置和利用的效率。

(4)与高校绩效评价体系保持一致,将预算视作一种部门间规划、沟通和协调的工具,避免预算编制中的预算松弛等问题。

4 基于战略视角的高校预算编制的举例

基于战略视角的预算编制,高校需将整体战略目标转化为各部门的目标与责任,确定各项指标的基数及预期数,并以此为基础确定各指标所占预算支出比重。

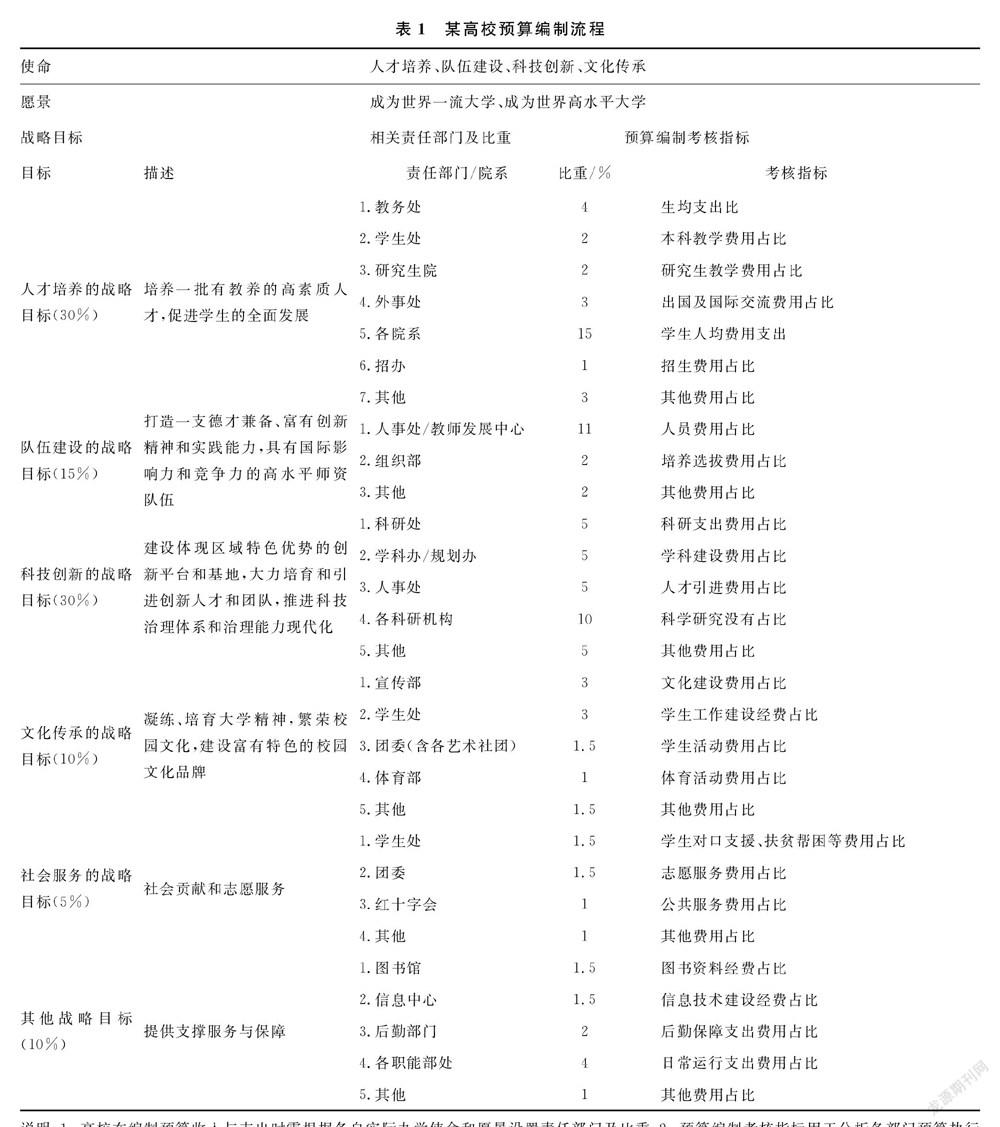

如某高校目前属于应用技术型大学,为提高学校的知名度和促进学科发展,学校近5年的战略目标是要发展成为应用研究型大学。因此,在编制预算时需要相应大力增加科研经费的投入,逐年提高科研经费的比重。假设今年是该校第一年实施该战略目标,因此预算编制是先将科研经费的比重设置为30%,以后四年逐年提升到50%,从而将高校的发展战略体现在预算编制流程上,详见表1。

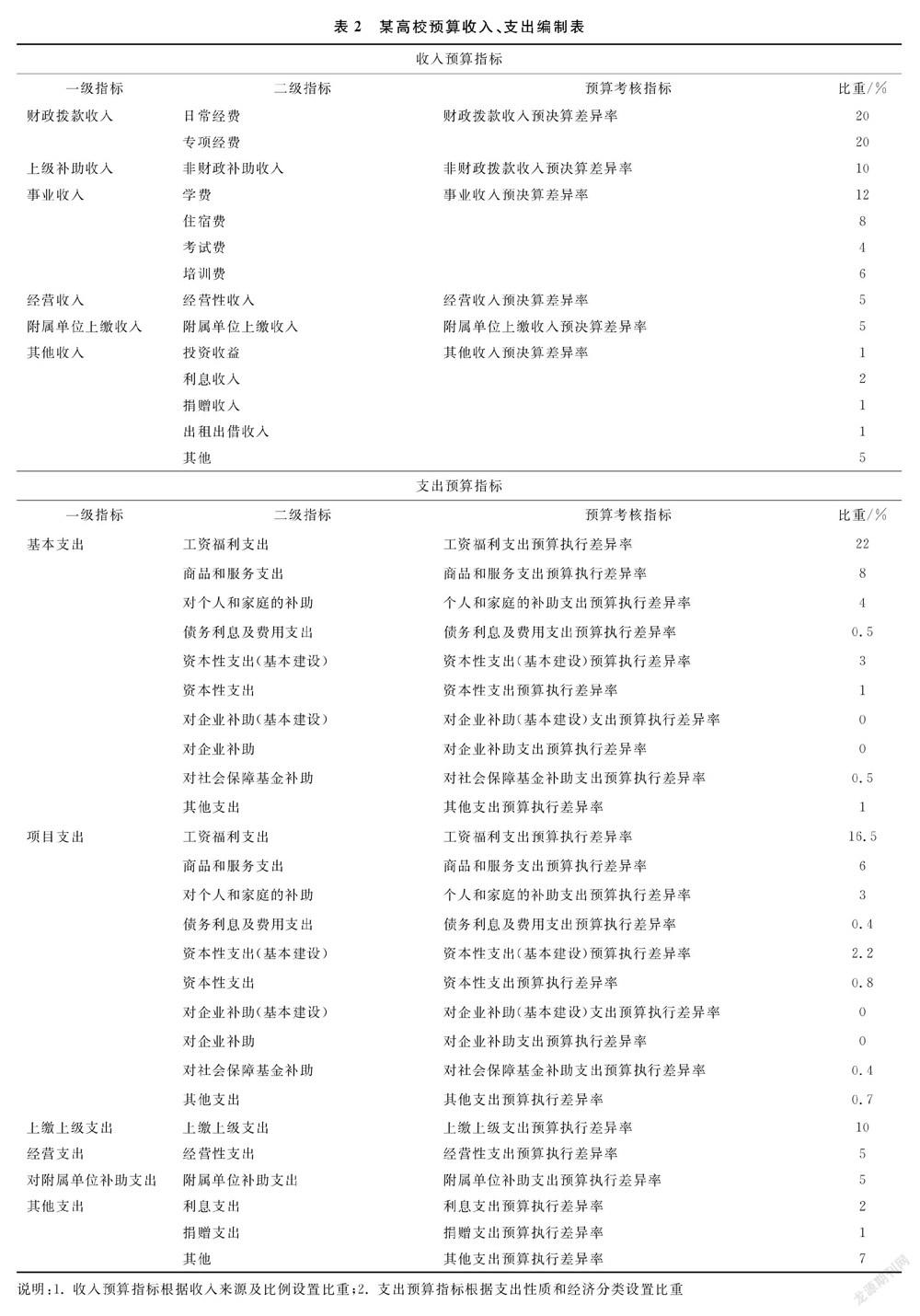

目前,高校预算编制的主要内容是收入预算编制和支出预算编制,收入预算包括国家财政拨款、事业收入、经营收入、其他收入等,支出预算包括基本支出和项目支出,细分为教育支出、科研支出、经营支出、其他支出等,详见表2中的一级指标和二级指标。与现有高校预算编制表相比,表2更加注重预算绩效,更加关心预算执行差异率,详见表2中的预算考核指标。

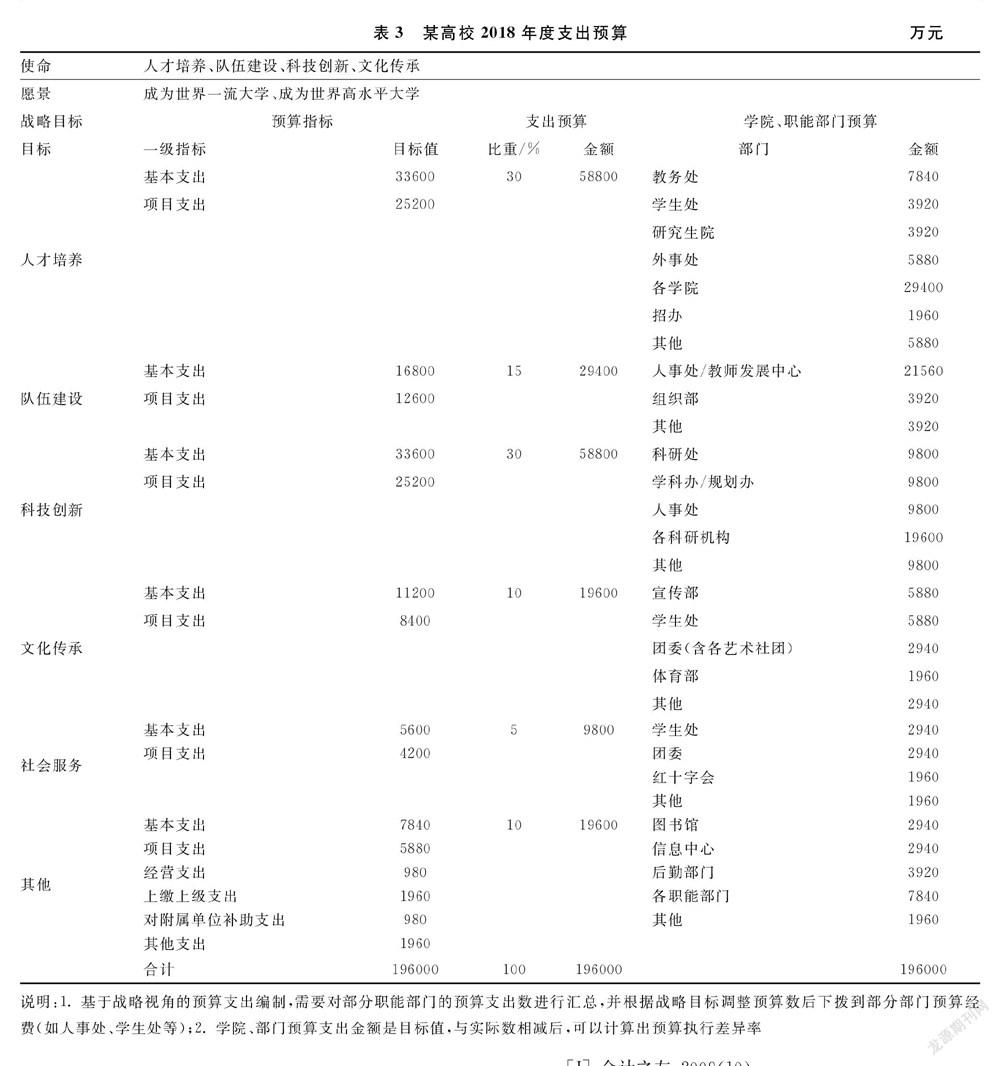

以某高校为例,假设2018年该校预算总额是19.6亿元,基于战略视角的高校预算编制(支出预算)详见表3。表3的战略目标、支出预算、部门预算比重来源于表1,预算指标以及下设一级指标来源于表2。与现有高校预算支出编制表相比,预算编制更加注重战略目标的实现与分配,更加关心各学院部门之间的沟通协调,更加注重预算绩效考核落实到各学院部门。

5 基于战略视角的高校预算编制需要关注的问题

5.1 合理安排战略目标比重

高校应根据学校发展战略及定位,从战略视角的维度出发,选择适应各战略目标发展的比重,并确定责任部门;其次,将战略目标分解到各责任部门,根据实现战略目标的重要性,确定各责任部门的比重;最后,对指标进行评估,选取最能评估其战略目标实现与否的预算考核指标,通过基期和目标值的比较分析,为高校预算管理的顺利实施构建一套合理的预算管理指标体系。

5.2 强化预算考核导向机制

高校应进一步强化绩效考核为导向的预算编制,紧紧抓住当前高等教育大力发展的新机遇,站在战略的高度重新认识预算管理工作的重要作用,从而实现对预算管理工作的改进和完善。预算绩效评价的主要目的是提高教育经费的使用效率,促进教育资源的有效整合和合理配置。

通过预算考核评价,高校可以在预算年度期初与各职能部门(院系)签订目标责任书;年度终了时,根据本年工作计划和内容对各职能部门(院系)年度预算指标进行评价,分析预算编制及执行情况,进而找到原因。如果执行过程中情况发生变化,可以根据实际情况,对年度预算进行调整,预算评价指标也会做出相应调整。签订目标责任书的主要目的是使各职能部门(院系)的责任目标与学校发展战略目标保持一致,最终实现学校战略目标。

5.3 关注高校发展需求

基于战略视角的高校预算编制必然要求财务管理者关注高校发展方向和政策,密切关注国内外的发展需求和变化。唯有如此,财务管理者才能将预算编制与战略发展目标密切结合,才能对战略预算目标进行详细分解、层层落实、落到实处,才能保证高校在进行预算编制时有切实的政策和制度来参照与执行。

6 结语

基于战略视角的高校预算编制是对现有预算编制方法的一种探索和研究,它将高校的宏伟发展战略目标落到实处,将抽象的战略目标转化为可量化的具体目标,实现了战略与预算之间的衔接,促进预算编制更为科学合理,提高了教育资源的有效配置和最大化使用,这对促进高校的发展有着重要的现实意义。

参考文献:

[1] 戚永忠.高等院校部门预算编制存在的问题及其对策[J].会计之友,2009(10).

[2] 吴卫.完善高校预算编制的探讨——基于部门预算和校内预算编制实务视角[J]. 商业会计2015(4).

[3] 郑礼光.基于战略地图的全面预算管理模式[J].福州大学学报(哲学社会科学版),2009(10).

[4] ESIN O, ZAHIRUL H. Budgetary change at a university: A narrative inquiry[J].The British Accounting Review,2016.

[5] 王立会.高校绩效预算管理问题研究[D].北京:首都經济贸易大学,2012.

[6] ANSOFF H I.从战略规划到战略管理[M].邵冲译.北京:机械工业出版社,2004:45-47.