贸易战背景下中美进出口商品贸易结构分析(2007—2016)

2019-09-10周俊洪晨翔王君

周俊 洪晨翔 王君

摘 要: 研究贸易战背景下2007—2016年中美进出口商品贸易结构变化。基于Lall(2000)对贸易品的分类方法,利用RCA指数、出口相似度指数、贸易互补指数对两国贸易品的比较优势、竞争性和互补性进行系统全面的分析。结果表明:中对美出口集中在生产组装端的低附加值产品,但对核心零部件的进口依赖度居高不下;中美贸易逆差符合两国比较优势及国际产业分工;中美两国在世界市场的进出口竞争力将以高精尖制造业为主;中国对美国低技术制成品及电子电力产品的出口潜力较大,高附加值制成品的进口潜力较大;贸易战一旦升级,将阻碍“中国制造2025”、打击中国劳动力市场,加重美国国内消费压力,阻断美在中设立的跨国公司生产工序。

关键词: 贸易战;贸易结构;比较优势;竞争性;互补性

中图分类号: F 74

文献标志码: A

Abstract: This paper studies the structural changes of China-US import and export trade in 2007—2016 under the trade war. Based on the classification method of trade products by Lall (2000), the RCA index, export similarity index and trade complementarity index are used to systematically and comprehensively analyze the comparative advantages, competitiveness and complementarity of trade goods between the two countries. The results show that China exports to the United States focus on low value-added products, but the import dependence on core components remains high; the China-US trade deficit is in line with the comparative advantages of the two countries and the international industrial division of labor; in the future, the import and export competitiveness of China and the United States in the world market will be dominated by high-tech manufactures; on the low-tech manufactures and electronic power products, China has a large export potential from the United States; on the high value-added manufactures, China has a large import potential from the United States. Once the trade war is upgraded, it will hinder “Made in China 2025”, attack the Chinese labor market, increase the pressure on domestic consumption in the United States, and block the production process of multinational companies established bt the United States.

Key words: trade war; trade structure; comparative advantage; competitiveness; complementarity

改革开放四十年来,中国充分发挥劳动力比较优势成为世界制造中心,进出口贸易额占世界比重由1978年的0.79%猛增至2017年的11.50%,位居世界第一,但同時也是全球遭受反倾销和反补贴调查最多的国家,尤其是美国对中国的巨额贸易逆差一直是经济学界的焦点。2018年7月6号美国对中国发起经济史上规模最大的贸易战,对340亿美元中国产品加征25%的关税。美国表面上旨在缩小两国贸易逆差,实则为遏制中国崛起,阻碍“中国制造2025”。自里昂惕夫对美国商品贸易结构进行经验分析后,贸易结构成为国际贸易理论及实证研究最核心的领域之一,而深入剖析两国双边贸易结构现状及变化对中国如何巧妙应对此次贸易战具有重要的借鉴意义及应用价值。

本文在对中美两国双边贸易结构分析的基础上,利用RCA指数、出口相似度指数、贸易互补指数等多角度、全方位揭示两国在2007—2016年不同技术含量贸易品的比较优势、贸易竞争及贸易互补的发展态势及变化。

1 研究方法

1.1 商品分类方法

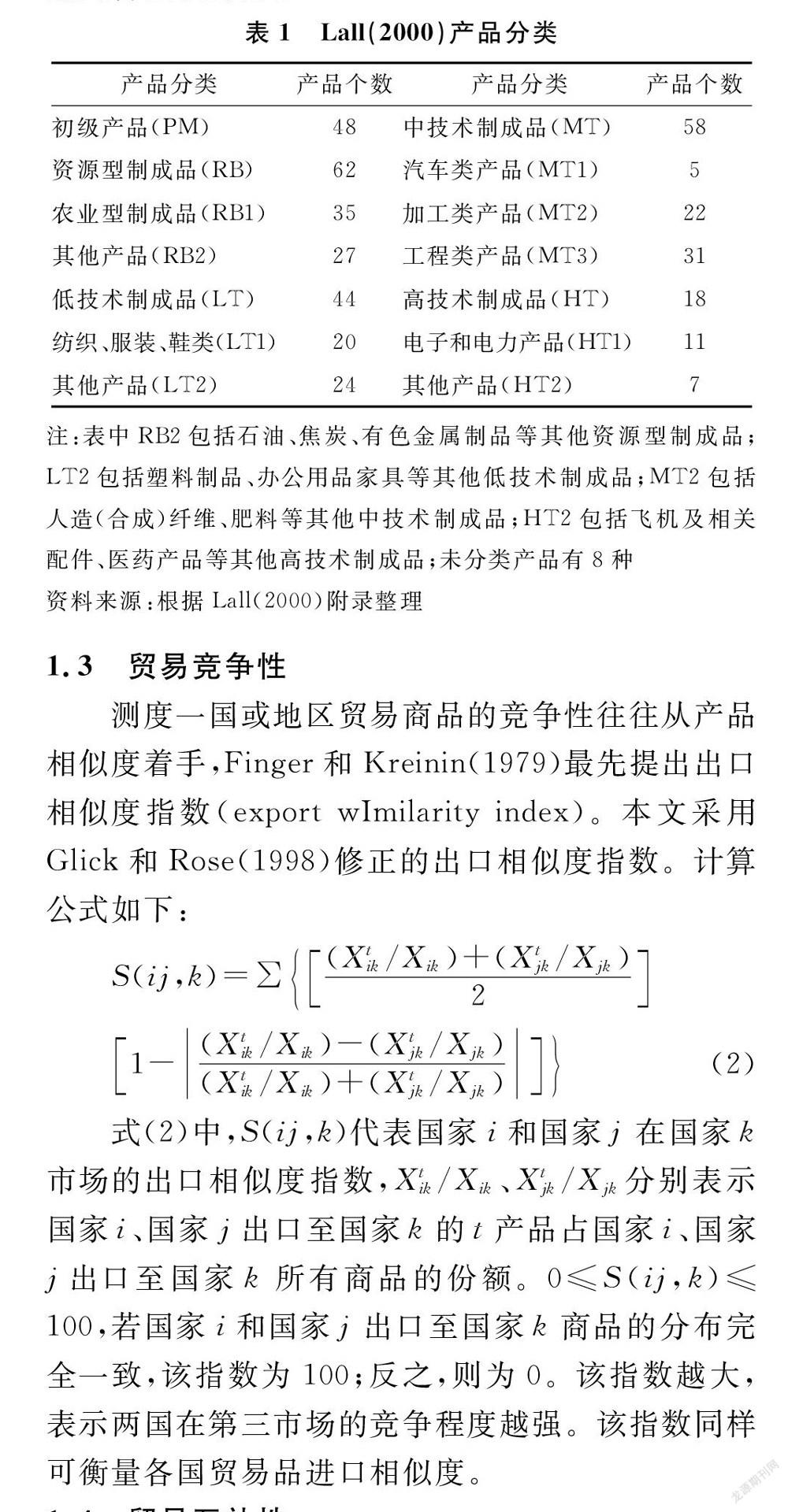

对贸易品分类主要从要素密集度和技术密集度两个方面展开,但要素密集度分类标准需知每种商品投入产出的详细资料,同时也难以避免一种商品同属两种不同密集度类别,因此不适合做定量研究。OECD按照技术密集度把制成品分为高、中高、中低、低技术含量制成品,但主要适用于发达国家的研究。Lall(2000)充分考虑了发展中国家的实际生产状况及研发投入,根据SITC Rev2三分位将238种商品按照技术附加值高低分类,该方法至今仍被学界广为采纳,当然也适用于对中美两国贸易结构的深入研究。表1给出具体商品分类。

1.2 比较优势

Balassa(1965)提出的显示性比较优势指数(Revealed Comparative Advantage Index,RCA)是目前用来测度一国或地区出口商品比较优势最常用的方法。计算公式如下:

RCAit=(Xit/Xi)/(Wt/W)(1)

式(1)中,RCAit代表国家i出口t产品的比较优势指数,Xit代表国家i出口t产品的贸易额,Xi代表国家i的出口额,Wi代表t产品的世界出口额,W代表所有国家的世界出口额。RCA>2.5,意味着该产品有极强的比较优势;1.25<RCA≤2.5,表明该产品有较强的比较优势;0.8<RCA≤2.5,表明该产品有一般比较优势;RCA≤0.8,表明该产品具备比较劣势。

1.3 贸易竞争性

测度一国或地区贸易商品的竞争性往往从产品相似度着手,Finger和Kreinin(1979)最先提出出口相似度指数(export wImilarity index)。本文采用Glick和Rose(1998)修正的出口相似度指数。计算公式如下:

S(ij,k)=∑(Xtik/Xik)+(Xtjk/Xjk)21-(Xtik/Xik)-(Xtjk/Xjk)(Xtik/Xik)+(Xtjk/Xjk)(2)

式(2)中,S(ij,k)代表国家i和国家j在国家k市场的出口相似度指数,Xtik/Xik、Xtjk/Xjk分别表示国家i、国家j出口至国家k的t产品占国家i、国家j出口至国家k所有商品的份额。0≤S(ij,k)≤100,若国家i和国家j出口至国家k商品的分布完全一致,该指数为100;反之,则为0。该指数越大,表示两国在第三市场的竞争程度越强。该指数同样可衡量各国贸易品进口相似度。

1.4 贸易互补性

两国(地区)间商品互补性通常用贸易互补性指数(trade complementarity index)衡量。计算公式如下:

Cijt=RCAxit×RCAmjt Cij=∑(RCAxjt×RCAmit)×(Wt/W)(3)

式(3)中,Cijt代表国家i和国家j在t产品上的贸易互补指数,RCAxit、RCAmjt分别表示用出口、进口表征的国家i和国家j在t产品上的显示性比较优势,Cij代表国家i和国家j综合性贸易互补指数。贸易互补指数小于1,说明两国的贸易互补性较弱;贸易互补指数大于1,说明两国的贸易互补性较强。

2 中美双边贸易结构分析

2.1 双边贸易结构

2007—2016年中国对美国进出口商品贸易额由3027.17亿美元增至5207.98亿美元,年均递增高达6.21%。出口额由2331.69亿美元增至3856.78亿美元,进口额由695.48亿美元增至1351.20亿美元。

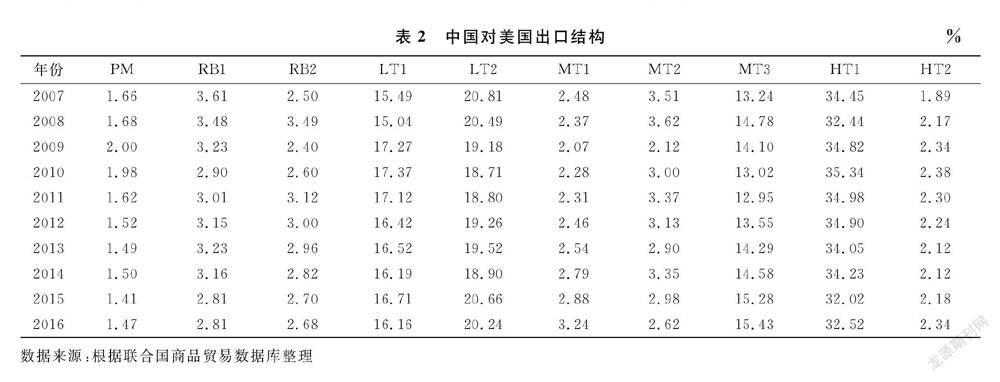

(1)中对美出口集中在生产组装端的电子产品及低技术制成品(见表1、表2)

高技术制成品的电子和电力产品(HT1)属第一大宗,出口比例稳定在32.02%~35.34%;第二、三大出口产品分别是低技术制成品的其他产品(LT2)及纺织、服装、鞋类产品(LT1),出口比例分别稳定在18.71%~20.81%、15.04%~17.37%;中技术制成品的工程类产品(MT3)的出口比例由13.24%增至15.43%,是第四大出口产品;其他产品的历年出口比例均低于4%且变化平稳。从商品层面分析,自动数据处理设备、电信设备及零配件、家具及配件、玩具及体育用品、鞋类等是主要出口商品,前两类商品出口总比例在20%以上。

在全球生产网络背景下,中国较高附加值产品的加工贸易比重高达90%以上(Koopman et al,2008),中国仅处于高新技术产品的生产环节阶段,其大规模出口的电子和电力产品(HT1)的贸易利益大多被美国跨国公司攫取。另外,中国大量向美国出口低技术制成品,表明美国利用中国庞大的劳动力市场及劳动力成本优势获取廉价产品,享受到了巨大的消费福利。

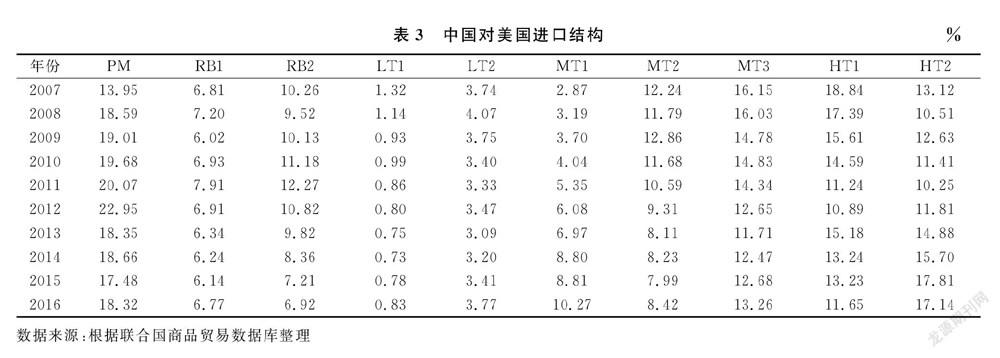

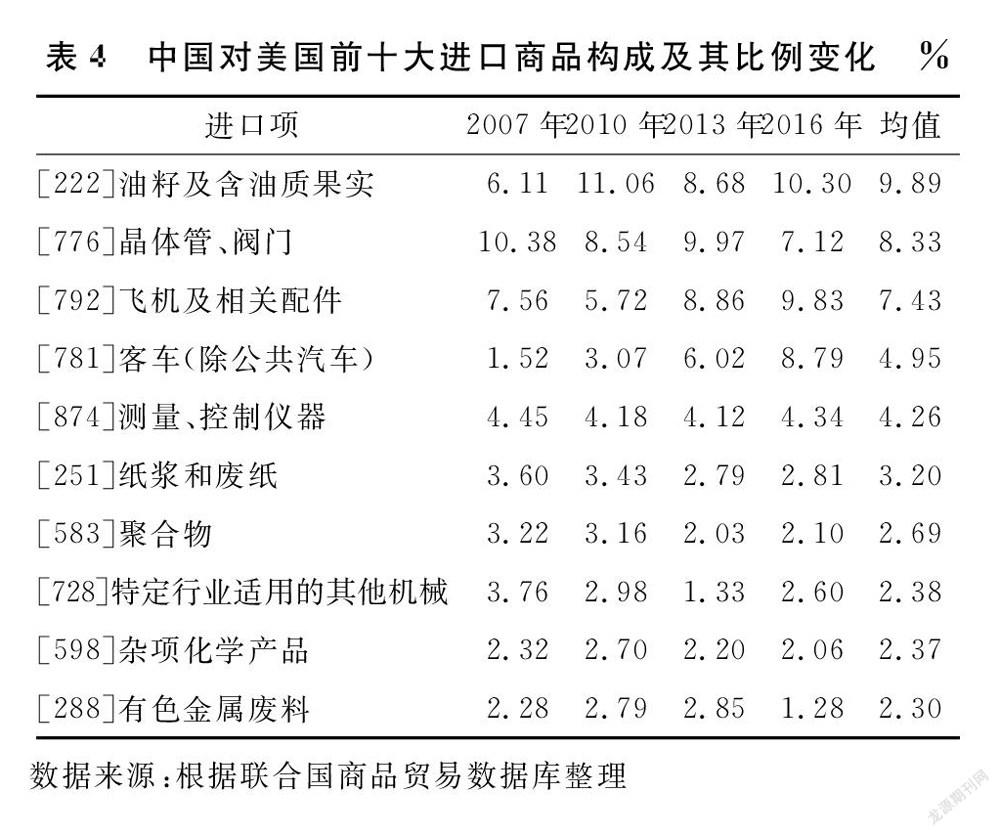

(2)中对美核心零部件的进口比例居高不下(见表3、表4)

初级产品从2008年起成为进口第一大宗,2016年进口比例达18.32%;高技术制成品的电子和电力产品(HT1)以及中技术制成品的加工類产品(MT2)和工程类产品(MT3)进口比例在2007—2016年分别下降7.2%、3.8%、2.9%;高技术制成品的其他产品(HT2)及中技术制成品的汽车类产品(MT1)进口比例分别提升4.0%、7.4%。从商品层面分析,油籽及含油质果实、晶体管及阀门、飞机及相关配件、客车(除公共汽车)、测量及测控仪器等是主要进口商品,其中油籽及含油质果实、客车(除公共汽车)这两大类产品的进口比例分别提高4.19%、7.27%。

国际分工的大趋势逐步由以资源优势为基础转向以技术优势为主导,国际贸易中约2/3是中间品贸易(Johnson & Noguera,2012)。随着我国自身工业配套能力的逐步增强,中国自美国进口的HT1、MT2、MT3等高附加值制成品的比例下降。但由于国内研发水平不足、技术渗透能力不强,中国对美国关键核心部件的依赖度仍居高不下,具体表现为晶体管及阀门、飞机及相关配件、测量及控制仪器的进口比例仍处于高位。

2.2 双边贸易依赖度

对贸易品征收进口关税(或禁止进口)或出口关税(或禁止出口)是两国发生贸易摩擦常用的报复手段。中美贸易战一旦升级,往往打击使对方经济蒙受最大损失的产品领域,具体倾向于对方国本身出(进)口量大且满足对方国对自身贸易依赖度较高的产品,本文将该类产品称为敏感产品。为方便分析,将敏感产品标准定为双边出(进)口依赖度高达20%以上且对外出(进)口比例达1%以上的所有产品。

表5中的列1、列2给出了美国、中国分别征收进口税(或禁止进口)的所有敏感产品。

从产品数量看,列1所涉及的产品有14项,远高于列2的1项,足以说明从征收高进口关税角度,美国持有的“王牌”远超中国。从产品明细看,列1覆盖了8项低技术制成品(其中有4项纺织类)、3项工程类产品、2项电子和电力产品、1项汽车类产品,说明若美国对这些产品征收高关税,不但自身无法享受到“中国制造”的廉价优惠,会加重美国国民的消费压力,还会严重损害美在华投资的跨国公司贸易利益。而且列1中的多数产品中,中国对美国的出口依赖度有较明顯下降,这与近年来我国实施出口市场多元化战略紧密相关。列2中产品仅1项初级产品——油籽及含油质果实,且美国对中国该产品的出口依赖度由2007年的38.84%猛增至2016年的60.02%,表明若中国对该产品实施高关税,必重击美国豆农,这是中国目前抗击美国、影响特朗普票仓的重要砝码,同时中国也应做好该类产品的进口替代。

表5中的列3、列4给出了美国、中国分别征收出口税(或禁止出口)的所有敏感产品。

从产品数量看,列3所涉及的产品有4项,低于列4的10项,说明从征收出口税看中国持有的“王牌”多于美国。从产品明细看,列3包括飞机及相关配件(2016年进口依赖度为58.17%)、油籽及含油质果实、纸浆和废纸、测量及控制仪器,表明美国拥有核心零部件主导优势,能有效遏制中国高技术产业转型升级。列4中产品覆盖5项电子和电力产品、4 项低技术制成品(2项属纺织类、其中玩具体育用品2016年进口依赖度高达80.55%)、1项工程类产品,这表明若中国对这些产品征收出口税,将会严重打压国内劳动力市场,工人下岗潮涌现,难以实现由劳动密集主导向技术知识密集引领的成功跨越。

总的来看,若中美贸易战强势升级,两国均使出“杀手锏”制裁对方,势必两败俱伤。

2.3 贸易逆差商品构成

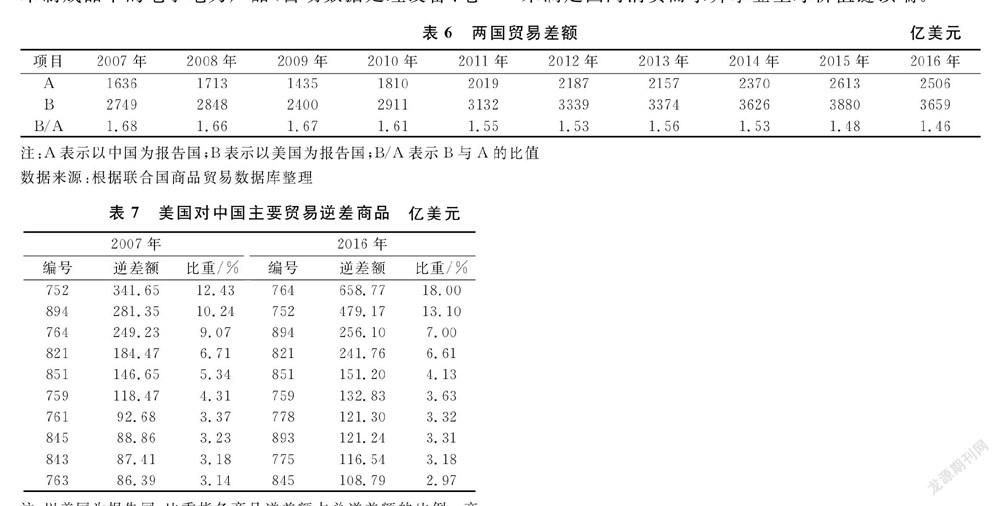

表6列出了由中方统计及由美方统计的两国双边贸易差额,美方对中方不合理的贸易统计口径扩大了双边贸易逆差额近50%。

从贸易收支结构看(见表7),美国对中国主要贸易逆差商品多集中在低技术制成品(玩具体育用品、家具及配件、塑料制品、鞋类、针织外套)及高技术制成品中的电子电力产品(自动数据处理设备、电信设备及零部件、电视接收器、电气机械及设备)。低技术制成品属补偿性逆差商品,是美国基本不生产但为满足国内消费需大量进口的。而高技术制成品中的电子电力产品属竞争性逆差,是美国主要生产但也需从中国大量进口的商品,主要由美国跨国公司内部贸易主导。因此,无论是补偿性逆差还是竞争性逆差,美国均是利用中国的劳动力成本优势来满足国内消费需求并攀登全球价值链顶端。

3 中美两国商品比较优势及竞争互补关系

3.1 比较优势分析

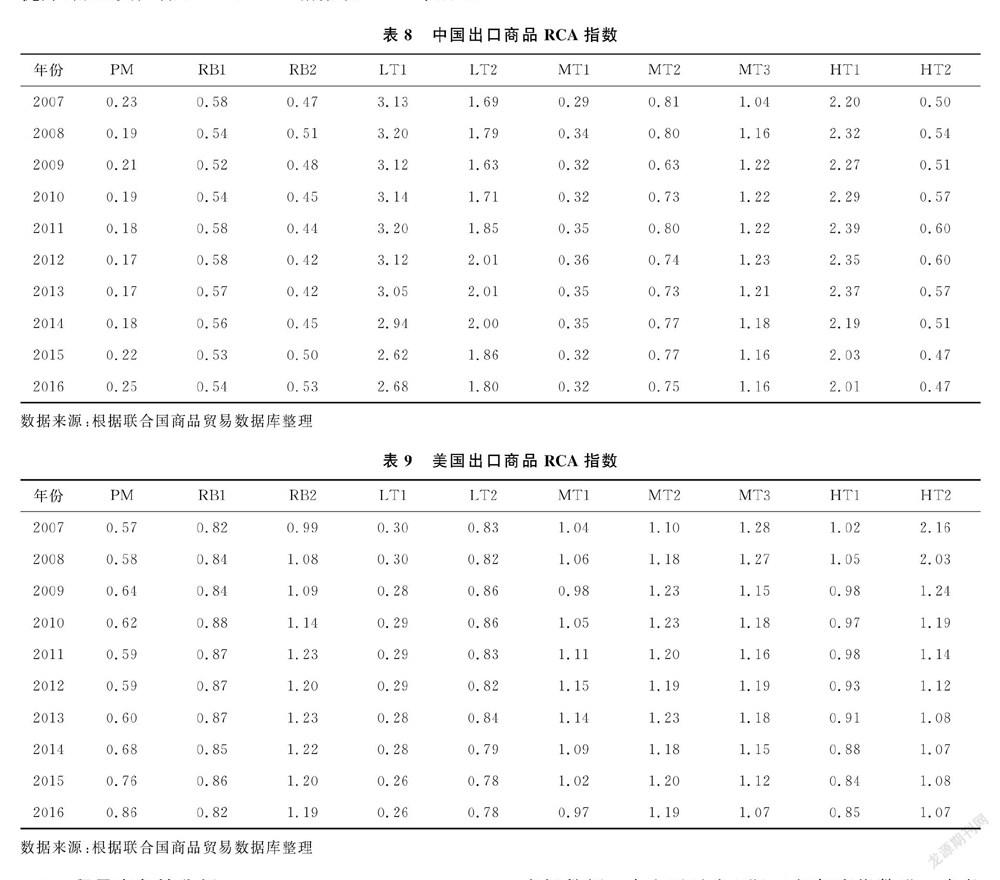

根据传统比较优势理论,资源禀赋是一国比较优势的决定因素。美国拥有充足的物质资本及人力资本、先进的技术及管理经验,而中国凭借人口红利具备得天独厚的劳动力优势,两国产品的比较优势验证了各自丰裕的资源禀赋。2007—2016年,两国的比较优势有较明显差异(见表8、表9)。

(1)初级产品均不是两国主导产品,但美国的RCA指数稳中有升,2016年首次突破0.8大关;美国两大资源类制成品均具备一般比较优势,这与其农业机械化高度发达及页岩油开采技术不断升级相关。

(2)中国的低技术制成品的纺织、服装、鞋类产品(LT1)拥有极强的比较优势,由于中国劳动力生产成本上升,劳动密集型产品的国际竞争力步入下滑通道,但要素禀赋的构成在短期内不易发生改变,因此在未来较长时期中国仍具备劳动密集型比较优势。相反,美国在纺织类产品上处于绝对劣势;中国在低技术制成品的其他产品(LT2)上处于较强的比较优势,而美国RCA指数仅在0.78~0.86波动。

(3)美国中技术制成品的三大类产品均具备一般比较优势(除工程类产品的2007、2008两年RCA高于1.25),而中国汽车类产品(MT1)不具备比较优势,加工类产品(MT2)RCA指数在2011年后也跌至0.8以下,说明中国在中间品的出口国际竞争力上反有恶化趋势。中国的工程类产品(MT3)处于一般比较优势,RCA指数呈先升后降态势。

(4)美国高技术制成品的两大类产品均具备一般比较优势,但整体呈下降态势,主要原因是越来越多的美国企业将高端制造业的组装生产链条转移至发展中国家。中国的电子电力产品(HT1)处于较强比较优势,但需明晰的是在该类产品上我国仅位于全球价值链的加工组装端,传统贸易统计方法下的中国出口结构水平被严重夸大。中国的其他产品(HT2)处于比较劣势。

3.2 贸易竞争性分析

中美两国作为世界最大的发展中国家和发达国家,在世界市场的商品交换上自然会产生竞争,同时特朗普政府推行的“制造业回流”及我国制定的“中国制造2025”势必在一定程度上瓜分高端制造业的市场份额。本文通过出(进)口相似度指数进一步考察中美两国间各产品的贸易竞争关系。

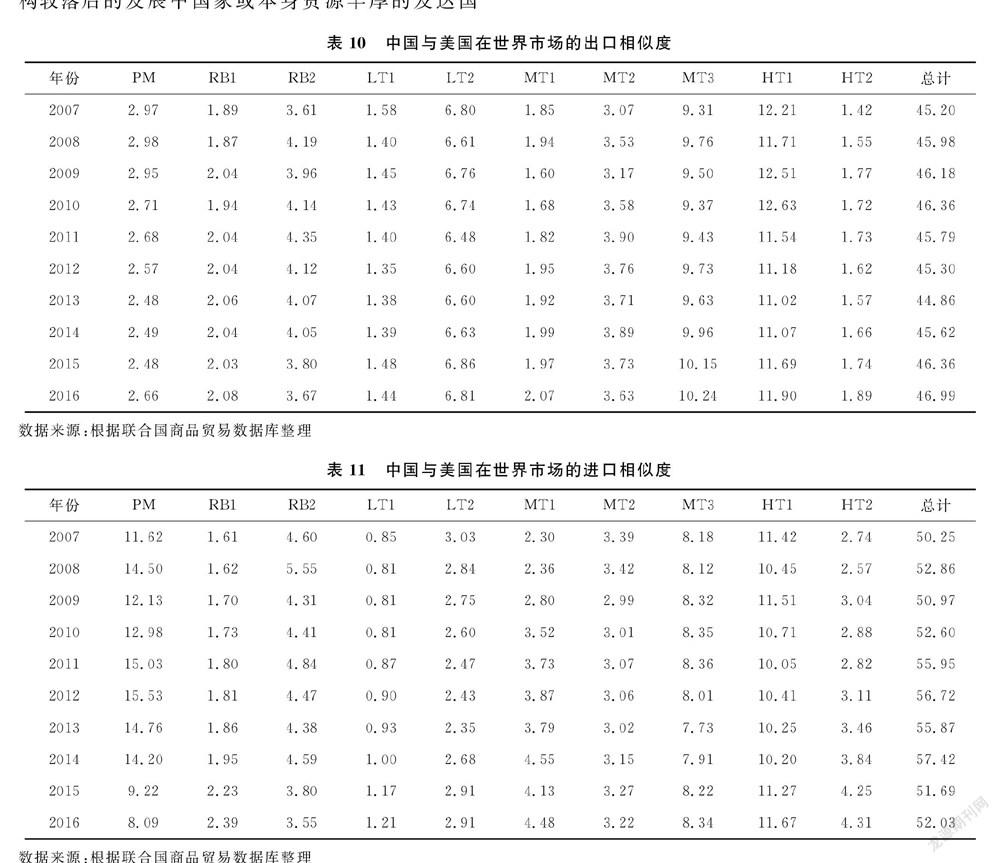

中美在世界市场的出口相似度总体较低(见表10),在44.86~46.99波动,可见中美两国贸易品整体互补大于竞争,中国的出口产品更不会遏制美国贸易品在世界市场的流通。分产品考察,中美两国在出口世界市场的竞争多集中在高技术制成品的电子和电力产品(HT1),以及中技术制成品的工程类产品(MT3)。

中美在世界市场的进口相似度总体也较低(见表11),呈先上升后下降态势,2014年达到最大值57.42。值得注意的是中美两国进口竞争力最强的属初级产品,这与两国资源禀赋及主导战略性产业密切相关,大多对该类产品的进口多集中在产业结构较落后的发展中国家或本身资源丰厚的发达国家,但2015、2016年初级产品的进口相似度相继被高技术制成品的电子和电力产品(HT1)与中技术制成品的工程类产品(MT3)所赶超。

从以上分析可得,中美两国无论在出口市场还是进口市场上,未来较长一段时间的博弈较量均集中于高精尖的制造业上,中国除了打好与信息技术产业发达如欧日韩等国的外交关系外,更应放大技术溢出效应,加快提升自身在全球产业链、价值链的地位,最大限度实现高技术制成品国有化。

3.3 贸易互补性分析

中美两国的比较优势有较大差异,因此开展贸易有助于各经济体实现取长补短、优势互补的目的,更有效地实现产业结构调整和升级。

中国出口-美国进口综合性贸易互补指数由2007年的1.48发展至2016年的1.39,仍有较大的贸易合作空间:(1)低技術制成品的纺织、服装、鞋类产品(LT1)的贸易互补性极强, TC指数略有下降趋势表明了中美两国在该产品上的贸易合作空间收窄,但在未来较长时间内仍是两国互补主导产业。(2)低技术制成品的其他产品(LT2)如贱金属制品(699)、家具及配件(821)等贸易互补性较强,TC指数整体趋于上升,表明该类产品在贸易合作上前景可观。(3)高技术制成品的电子和电力产品(HT1)的TC指数稳定在2.31~2.97,说明美国在中国设立的跨国公司内部贸易模式仍将持续。(4)中技术制成品中的工程类产品(MT3)贸易互补指数稳中有升,有进一步合作空间。

中国进口-美国出口综合性贸易互补指数由2007年的0.9降至2016年的0.82,表明中国从美国进口互补性总体不高:(1)初级产品如蔬菜(054)、鲜鱼(034)、贝壳(036),资源类制成品的其他产品(RB2)如有机-无机化合物(515)、石油(334)、氮化合物(514)方面中国与美国的贸易合作空间将继续扩大,中国经由美国进口弥补了国内短缺。(2)中技术制成品的加工类产品(MT2)、工程类产品(MT3),以及高技术产品的电子与电力产品(HT1)、其他产品(HT2)的TC指数均有不同程度的下滑,说明随着中国国内制造业转型升级,自主研发能力的提升,对外进口关键中间品的依赖度逐步降低(由中国进口RCA得到,图表略),未来与美国等发达国家在高技术、中技术制成品贸易方面由合作逐步转向竞争的局面成为可能。

4 结论与建议

本文参考Lall(2000)对贸易品的分类方法,分析了中美双边贸易结构发展态势,并通过RCA指数、出口相似度指数、贸易互补指数系统全面地揭示了中美两国2007—2016年贸易品的比较优势、竞争性及互补情况。本文的主要结论如下:(1)中对美出口集中在生产组装端的电子和电力产品及低技术制成品,进口主要以初级产品(油籽及含油质果实居多)、高附加值制成品为主,但对核心零部件的依赖度居高不下。(2)从两国敏感产品视角出发,一旦贸易战升级,将加重美国国内居民消费负担、阻断美国跨国企业在中国的生产工序,同时阻碍“中国制造2025”计划、影响中国劳动力市场。(3)美国对中国贸易逆差主要以补偿性逆差及美国跨国公司内部贸易主导的竞争性逆差为主。(4)中国的比较优势仍集中在低附加值的劳动密集型产业,美国的比较优势则以高附加值制成品为主。(5)中美两国在世界市场上的出口、进口竞争将以高精尖的制造业为主,但两国在初级产品上的进口竞争也不容忽视。(6)中美两国贸易互补大于竞争,中国对美国出口低技术制成品及电子和电力产品方面有较大潜力,中国向美国进口高附加值制成品及初级产品、资源类其他产品也有广阔的合作空间。总之,中美两国的贸易逆差是符合两国比较优势及国际产业链分工背景下的跨国公司内部贸易,两国的贸易合作你中有我,我中有你,贸易战绝非明智之举。

中美贸易摩擦不可避免,对此本文提出以下几点建议:1.谈判桌上解决争端。贸易战损人不利己,唯有互相让步,努力寻求谈判机会,争取双方利益最大化,使中美经贸再次进入回暖期,为两国甚至全球经济创造更多福祉。2. “中国制造”转向 “中国智造”。中国的科研力量不足,核心技术缺乏,管理经验落后,需加大研发投入,建设一批世界一流的领军人才;吸引高质量外商直接投资并在技术领先的发达国家设立研发机构,放大“干中学效应”,实现产业贸易结构的转型升级,攀升全球价值链的制高点。3.深入推进贸易多元化战略。为减缓进出口贸易伙伴过于集中带来的外来经济冲击,中国需努力倡导贸易多元化战略,也可将部分贸易转移至 “一带一路”国家。

参考文献:

[1] LALL S.The technological structure and performance of developing country manufactured exports,1995-1998 [J].Oxford Development Studies,2000,28(3): 337-369.

[2] BALASSA B. Trade liberalization and revealed comparative advantage[J].The Manchester of Economic and Social Studies,1965,33(2): 99-123.

[3] FINGER J M, KREININ M E. A measure of "export similarity" and its possible uses[J].The Economics Journal, 1979(89):905-912.

[4] GLICK R, ROSE A K. Contagion and trade: Why are currency crises regional?[J]. Journal of International Money and Finance,1998(18): 603-617.

[5] KOOPMAN R, WANG Z, SHANG J W. How much of Chinese exports is really made In China? Assessing domestic valued-added when processing trade is pervasive[R]. 2008.

[6] JOHNSON R C, NOGUERA G. Proximity and production fragmentation[J]. American Economic Review: Papers & Proceedings, 2012,102(3):407-411.