水利工程PPP融资运营方案研究

2019-09-10刘伟和宛琳

刘伟 和宛琳

摘 要:本文分析了李家岩水库项目的融资运营条件,推荐了债务资金方案,从吸引社会资本额度、政府资本金、资金成本、财政压力、资产权属、内部收益率等方面对融资运营方案进行了论证,推荐了较优的方案,为其他水利工程的PPP方案提供了有益参考。

关键词:PPP;水利工程;李家岩水库;融资运营方案

中图法分类号:TV9 文献标志码:A DOI:10.19679/j.cnki.cjjsjj.2019.0319

2014年以来,国家出台一系列政策文件,鼓励重点领域投融资机制创新,推进政府职能转变进度,大力促进政府和社会资本合作模式(Public-Private Partnership,以下简称“PPP”)[1]。

李家岩水库项目为我国引进社会资本参与重大水利基础设施工程建设运营的第一批12个试点工程之一,为同步投产达效,成都市政府同时考虑将水库至水厂间的管道工程同步实施PPP,李家岩水库项目具有较好的运营条件和一定的盈利能力,为典型的水利重大基础设施特许经营案例,为确定水库及管道项目的融资运营方案,从融资运营条件、贷款能力、PPP模式等方面对李家岩水库的融资运营方案进行了综合分析。

1 项目概况

李家岩水库项目坝址位于崇州西河上游文井江,壩址以上流域面积352.6km2。工程主要解决城乡供水,并且可以兼顾农田灌溉和水力发电任务。水库总库容1.71亿m3,属大(二)型水库,正常蓄水位763.00m,相应库容1.61亿m3。电站利用灌溉、生态下泄水量及部分弃水发电,装机容量12MW,多年平均发电量3 841万kW·h。水库灌区均属于原文井江灌区控灌面积,水库兴建后,利用原有渠道进行灌溉供水,通过水库的调蓄能力改善原文井江灌区内的灌溉供水条件,增加灌区灌溉保证率。2030水平年,水库出库断面供水量27 194万m3,其中为西河流域供水区提供水量12 772万m3,包括崇州市主城区供水量6 990万m3,乡镇及农村社区供水量2 139万m3,灌溉供水量3 642万m3。同时,在满足西河流域供水需求后,可向都江堰供水区提供14 422万m3的补水水量。可研阶段工程静态总投资为47.56亿元。

水库至水厂输水管道采用有压重力单管输水,从李家岩水库取水隧道出口至水七厂邻近的控流分水站,再分别输水至水七厂和水六厂,输水管道总长约50km,静态投资为33亿元。

2 融资运营条件

2.1 供水及供电市场

截至2014年底,成都市总人口(常住)1429万人,其中城镇人口992万人,城镇化率为69.4%。全市用水总量为51.7亿m3,地表水源供水量45.4亿m3,地下水源供水量4.9亿m3。成都市中心城区现共有水厂5座,设计供水生产能力为228万m3/d,成都市中心城区用水仍处于增长状态,最高日供水量为214万m3/d,供水能力接近饱和。崇州市城区现状供水为地下水水源,水厂规模2.5万t/d,由于城市的发展,现水厂已处于规划城区内部,地下水水量、水质存在安全隐患,规划在文井江建设怀远水厂,一期规模10万m3/d,取水地点位于文井江,远期在修建李家岩水库后为崇州市平原区供水。

李家岩电站供电接入四川省电网,年均发电量3841万kW·h,电量较小,完全可以被电网接受。

2.2 水价及电价

(1)现行水价

2015年12月1日起,成都市中心城区的居民生活用水终端水价每吨2.98元,非居民生活用水终端价格则变为4.43元/t。崇州市居民生活用水水价1.35元/t,工业用水水价1.6元/t,污水处理费0.7元/t。李家岩水库灌区内农业灌溉水价收费为28.5元/亩。鉴于水库下游灌区为已建灌区,目前已在西河取水,水库建成后改善了灌区内的灌溉条件,农业灌溉增供水量606万m3难以计量,灌溉水费难以计征,暂不考虑灌溉水费收入。

(2)可承受水价

水价的制定必须考虑用户的承受能力,推荐采用居民生活用水的水费支出占其可支配收入的比重分析居民的水价承受能力。根据国内外统计资料,城市居民的全年水费支出占其年可支配收入的2%以内是可以接受的。

用户末端水价是由排污费、制水费用、配水费用、期间费用、利润等组成,考虑一定的城市水厂水价上涨幅度以及工程输出端到自来水厂间专用输水管线的水价,反推到本工程输出端的原水供水水价,按照低收入人群可支配收入测算可承受水价,成都市2030年用户可承受水价6.13元/m3,水利工程末端即源水水价1.69元/m3;崇州市2030年可承受水价4.96元/m3,水利工程末端即源水水价约1.42元/m3。

(3)可实现的供水水价

根据国家水价改革有关意见,考虑区域社会经济发展水平以及李家岩水库还贷要求等因素,综合居民心理可承受能力和低收入人群可承受能力,2030年李家岩水库给成都市供水水利工程输出端可实现的供水水价为1.6元,折合到用户端水价为6.04元;崇州市供水水利工程末端可实现水价为1.4元,折合到用户端水价为4.94元。

(4)上网电价

2015年2月,四川省发改委下发《关于四川电网统调水电站试行临时分类标杆上网电价的通知》,“按调节性能试行临时分类标杆上网电价。径流式水电站标杆上网电价维持现行的0.308元/kW·h(含17%增值税,下同),季调节(含不完全年调节)水电站标杆上网电价为0.35元/ kW·h,年调节和多年调节水电站标杆上网电价为0.39元/ kW·h。李家岩水库电站为年调节水库,上网电价采用0.39元/kW·h,按增值税税率17%反算的不含税电价0.333元/kW·h。

2.3 融资运营测算条件

(1)城市供水方案及供水水价

李家岩水库建设期5年,由于成都市供水需求大,在水库建成后按供水能力全额供水;崇州市在水库建成后,还未达到2030年水平年供水规模,在水库建成后的前10年需考虑水库供水达产比例,初期达产率采用55%;灌溉按照建成后全部达产。融资方案测算采用的成都市供水水价区间为0.8~1.6元/ m3,崇州市0.6~1.4元/ m3。

(2)电站上网电价

计算时采用多年平均发电量,上网电价为0.333元/kW·h(不含税)。

(3)投资各方应付利润要求

项目建设投资主要由政府财政性资金、社会资本以及银行贷款解决,国家及四川省政府、成都市政府等投入的财政性资金一般没有投资回报要求,参考供水、发电行业平均资本金财务内部收益率,“项目公司”筹集的企业资本金财务内部收益率上限按8%计算,考虑5年期国债利率4.35%以及现行长期贷款利率4.9%,“项目公司”筹集的企业资本金财务内部收益率下限按6.5%计算,即企业资本金财务内部收益率按6.5%~8%区间进行计算分析。

(4)特许经营期

特许经营期为“项目公司”融资运营模式的重要参数。按照《基础设施和公用事业特许经营管理办法》的规定,重大水利工程类的特许经营时间最长不能超过30 年。同时,对于投资规模大、回报周期长的重大工程设施(水利基础设施一般投资规模大、回收周期长)可以超过上述期限[2]。本项目为水利基础设施项目,实施方案暂按照特许经营期30年分析融资运营管理模式的合理性。

(5)贷款偿还方式、贷款期、贷款利率

建设期按照自筹资金缴付银行长期贷款利息,工程建成后采用年等额本息还款方式进行融资方案分析。一般情况下,水利水电工程在商业银行最长的贷款期不超过20年,本项目贷款期采用20年(含建设期5年)。根据2015年6月中国人民银行贷款利率,5年期以上的长期贷款利率为4.90%,一年至三年期短期贷款利率为4.75%[3]。

(6)税收

按国家现行税率和政策,水利工程企业所得税税率为25%,四川省享受西部大开发“两免三减半”税收政策,即工程运行初期前两年免所得税,随后三年所得税率减半为12.5%[4]。根据《关于鼓励和引导社会资本参与重大水利工程建设运营的实施意见》,建议实行税收优惠,执行三免三减半的优惠政策[5]。水力发电增值税率为17%(可抵扣销项税),成都市城市供水原水增值税率为3%,城市维护建设税按增值税额的5%计,教育费附加按增值税额的3%计。

3 推荐债务资金方案

3.1 李家岩水库

按照融资运营边界条件,测算最大贷款能力为130 054万元,上报国家方案贷款本金为126 612万元,主要原因是控制贷款能力的条件不同所致,经综合比较,推荐采用不出现短贷即上报方案作为采用方案。债务资金筹措方案为:贷款本金126 612万元,占工程静态总投资的比例为26.6%,需筹集资本金349 016万元,占工程静态总投资的比例为73.4%,建设期利息19 062万元,工程总投资为494 690万元。

3.2 管道工程

管道工程当不考虑出库水费时,计入水库成本后,管道工程末端成本水价为 1.90元/m3;当按照1.4元/m3考虑出库水费时,管道工程末端的成本水价为2.35元/m3。经可承受水价分析,成都市管道工程末端可承受水价为2.0元/ m3。考虑到现状水厂前水价较低,仅为0.43元/ m3,管道工程末端实现2.35元每m3存在极大困难,本次融资方案设计按照管道工程不收取水费的1.4元/m3和管道按照运行成本1.9元/ m3进行分析。由于管道工程末端水价低于成本水价2.35元,在无财政补贴的时候,项目无贷款能力。在考虑财政补贴的情况下,推荐水价1.9元/ m3,当财政每年补贴1.2億元时,项目可贷款139 346万元,占工程静态总投资的42.19%。

4 融资运营方案

4.1 融资运营模式

重大水利基础设施类项目采用PPP的模式可以选择特许经营、外包、私有化等方式[6][7]。供水功能是工程效益的主要来源,项目作为成都市供水水源之一,其供水成本远高于目前成都市都江堰原水水价,项目供水水价不具有优势,运行期财务收入具有较大的不确定性。经初步测算,项目资本金财务内部收益率较低,吸引社会资本的额度非常有限。作为城市供水项目,涉及公共利益及供水安全,采取私有化方式引进社会资本进行建设运营并不合适,李家岩水库以供水为主的项目性质决定项目以特许经营模式吸引社会资本参与建设运营比较适宜。根据相关政策和政府要求[7],考虑李家岩水库主要任务为城市供水,政策已基本禁止采用BT模式作为PPP项目模式,融资运营方案的采用模式主要研究分析BOT和BOO两种模式,管道项目则在此基础上增加BLT模式。

(1) BOT模式

BOT模式即建设—运行—移交模式,首先,成都市政府授权实施机构为水利局,实施机构通过公开招投标的采购方式引进社会投资人,招标要求社会投资人为李家岩水库和管道项目成立专门李家岩开发有限公司,招投标完成后,确定中标人,即完成社会资本方的招募;其次,社会资本方与国家投资人代表通过股东协议约定股份比例等事宜,而后共同组建项目公司;再次,实施机构水利局与项目公司经商谈后签订特许经营框架,授予“项目公司”特许经营权;最后,项目公司首先完成融资,与政府补助一起完成建设资金的落实到位,项目进入建设阶段,项目完成建设后,进入运营阶段,项目公司负责项目的运行、管理和维护,待特许经营期满后,项目移交给成都市政府[6]。成都市政府授予李家岩公司特许经营权,并签订合同,约定工程的资产处置、占有、收益关系,特许经营的责任、权利和义务,建设运营标准即绩效考核要求以及监管要求,收入和回报即付费机制等[3]。该模式一般适用于具有一定的收入和盈利能力的水利基础设施项目,能够通过运营期间项目经营获得的收入或配合一定的政府补贴收回前期投资,社会投资人投入资金的投资回报率基本可以满足要求,这样政府可实现融资风险的分担和部分转移,企业获得分享收益、共享参与的权利,改变了传统的公益性水利基础设施项目以政府为主导建设、融资和管理、运营模式。

通过对影响BOT模式的特许经营范围、特许经营期、企业资本金财务内部收益率、上网电价等重要指标的分析,本次BOT模式下推荐方案采用特许经营年限为30年,成都市城市供水原水水价需达到1.4元/m3,崇州供水原水水价为1.0元/m3,政府不补贴。

(2) BOO模式

BOO模式(建设—拥有—经营)指投资者不仅获得政府授予的项目特许经营权,同时取得项目所有权,据此组建“项目公司”,负责项目的筹资、建设和经营,自始至终项目资产不必移交政府。采用此种模式,则项目公司不能由民营资本控股,否则会造成李家岩水库国有资产的流失[3],项目公司应由全国企组建,这样李家岩水库作为国有资产不会造成国有资产的流失。

本实施方案BOO融资模式的前提是中央预算内投资按照政府投资的2/3确定,贷款本金按照推荐的126612万元不变,考虑企业资本金为6.5~8%等条件进行测算,测算需筹集企业资本金额度。企业资金由四川省政府按照BOO模式招募“项目公司”进行融资,同时由“项目公司”向银行贷款。与BOT模式相比,BOO模式设计的重要指标除了不考虑特许经营期

(3)BLT模式

即“建设一租赁一转让”模式,成都市政府将项目建设管理权特许给社会资本组建的项目公司,项目公司负责项目的融资和建设管理,建成后项目公司将项目出租给成都市政府,政府支付租金并负责项目的运行和日常维护,项目公司通过政府支付的租金收回项目投资,并可以获得一定的合理收益,租赁期结束,项目所有权移交给政府[8]。当采用BLT时,根据管道工程项目建议书,暂考虑成都市出资35%,剩余65%由项目公司出资和项目公司出资100%两种方案。

4.2 水库工程融资运营方案

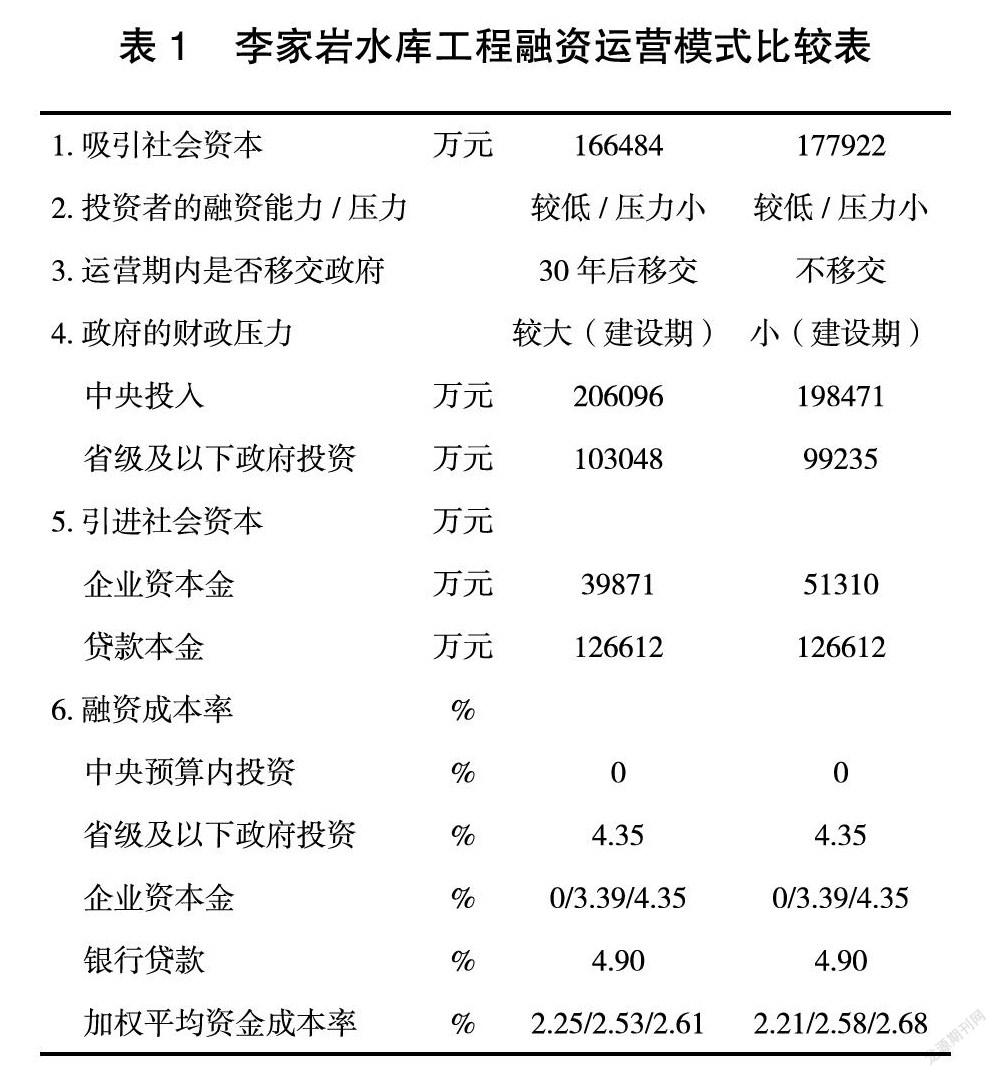

在贷款能力、企业资本金内部收益率相同的情况下,吸引社会资金、对社会投资者的融资能力要求,BOO模式略高于BOT模式;融资成本,BOO模式与BOT模式基本相当;需要的中央投入和省级财政投入,BOO模式略低于BOT模式;二者的财务生存能力和清偿能力相同。经综合比选,实施方案暂推荐采用BOO模式进行李家岩水库的建设与运营管理。推荐的BOO融资运营方案为:李家岩水库成都市城市供水原水水价需达到1.4元/m3,崇州供水原水水价为1.0元/m3,李家岩水库不补贴管道工程,供水第一年达产率为55%,十年达产。贷款年限为20年,项目运营后按等额还款方式还本付息,中央财政性资金和省级政府投入的财政资金不付应付利润,企业资本金内部收益率为8%,资金筹措方案为:贷款额度145 675万元(其中贷款本金126 612万元,建设期利息19 062万元);需筹集资本金349 016万元(中央198 471万元,省级政府99 235万元,企业资本金为51 310万元),占工程静态总投资的比例为73%;工程总投资为494 690万元。水库融资运营模式综合比较见表1。

经测算,项目全部投资财务税前内部收益率为2.32%,全部投资财务税后内部收益率为1.98%,资本金财务内部收益率为1.40%,企业资本金财务内部收益率为8.0%。

4.3 管道工程融资运营方案

采用BOT模式时,成都市政府拥有管道工程的资产所有权,在特许经营期内,社会资本组建的项目公司通过商谈约定,可拥有资产的经营权、收益权、占有权等,在经营管理期间接受政府的监管和考核,特许经营期满30年后,按照合同约定条件将管道工程的资产所有权移交政府。BOO模式下,“项目公司”在管道工程设计寿命期内一直拥有工程的所有权和运营权,仅受政府部门的监督和考核。BLT模式下,“项目公司”在租赁期内拥有管道工程的所有权,租赁期结束,无偿移交给成都市政府。

经综合比较,在贷款能力、企业资本金内部收益率相同的情况下,吸引社会资金、对社会投资者的融资能力要求,BLT模式高于BOO模式,而BOO模式略高于BOT模式;融资成本,三种模式中BLT较低;需要的财政一次性投入,BLT最小,其次为BOT,最后为BOO模式;在运营期财政投入,BLT最大,其次为BOO模式,最后是BOT。

在成都市一次性建设资金比较充裕、未来一定时期内预期年度財政收入有一定保障的情况下,推荐采用BOO模式。在成都市一次性大额建设资金十分紧张、而未来一定时期内预期年度财政收入比较充足的情况下,推荐采用BLT模式。此种模式下,对兴蓉集团融资能力要求较高。项目暂按BOO模式和BLT模式推荐管道工程的建设与运营管理。管道工程融资运营模式比较见表2。

BOO融资运营方案为:出库段水价为1.4元/m3,管道工程末端成都市城市供水原水水价需达到1.9元/m3,成都市政府每年补贴12000万元,供水第一年达产率为100%。贷款年限为20年,项目运营后按等额还款方式还本付息,财政资金不付应付利润,企业资本金内部收益率为6.5%,资金筹措方案为:贷款额度147 538万元(其中贷款本金139 346万元,建设期利息8 192万元);需筹集资本金190 956万元(成都市级资金125 565万元,企业资本金为65 392万元),占工程静态总投资的比例为57.8%;工程总投资为338 494万元。

BLT融资运营方案为:成都市政府每年支付租金26 961万元,此外还需承担管道运行费用2 539万元,租赁期30年,企业资本金内部收益率为6.5%,资金筹措方案为:企业全部承担投资,投资为330 303万元。

5 结论

水利工程多具有防洪、供水、灌溉和发电等多种兴利功能,防洪、灌溉等功能具有较强的公益性,而供水、发电具有一定的经营性,在国家鼓励社会资本参与基础设施投融资的政策背景下,如何平衡项目的公益性和经营性,资产的所有权和经营权,社会资本的收益和政府的财政压力具有十分重要的现实意义。李家岩水库供水量较大,供水对象为成都市,项目具有一定的盈利能力,通过分析水价、运营成本等融资运营的边界条件,计算贷款能力,推荐债务资金方案,最终比选确定采用BOO模式作为水库工程、BLT和BOO模式作为管道工程的融资运营推荐方案,保障资产的所有权和减轻了政府财政压力,充分发挥了社会资本的融资、管理、效率等优势,保障了社会资本的收益要求,充分体现了政府和社会资本方的“利益共享、风险共担”,有力促进了社会资本参与重大水利基础设施融资及建设运营。李家岩项目在进入PPP试点目录前已经明确了项目法人和政府出资方代表,最终李家岩项目的政府实施机构采用公开招投标选择了社会资本,由社会资本和政府出资方代表出资组建项目公司,负责工程的全过程建设融资和运营,李家岩水库PPP试点是12个试点里进度较快、效果较好的项目之一,取得了比较成功的经验积累和制度探索。

参考文献:

[1]财政部.关于推广运用政府和社会资本合作模式 有关问题的通知[OL].http://news.xinhuanet.com/chanye/2015-01-06/c_1113899685.htm.2014.

[2]中华人民共和国国家发展和改革委员会.令第25号[OL]. http://www.ndrc.gov.cn/zcfb/zcfbl/201504/t20150427_689396.html.2015年4月25.

[3]张梦然.多元融资渠道下PPP项目融資方案分析[J].水利规划与设计,2017(7):156-160.

[4]赵伟,刘伟,杨丽英.水利建设项目PPP模式社会资本选择研究——以大桥水库灌区二期工程为例[J].水利规划与设计,2017(6):154-157.

[5]中华人民共和国国家发展和改革委员会.关于鼓励和引导社会资本参与重大水利工程建设运营的实施意见[OL].2015.

[6]李林,程瓦.安徽省江巷水库PPP融资运营模式研究[J].水利规划与设计.2017(07):144-147.

[7]杨晴.水利建设项目PPP融资运营模式探讨[N].中国水利报.2015-11-12(007).

[8]严剑峰.地方政府重大公共项目投融资模式选择与实施[J].地方财政研究.2014(7):11-15.

Study on Lijiayan Reservoir and Pipeline Engineering Scheme of PPP Financing Operation

Liu Wei1,He Wanlin2

(1. Institute of Water Resources and Hydropower Planning and Design of MWR, Beijing 100120, China;

2. Henan Water and Power Engineering Consulting Co. Ltd, Zhengzhou 450016, China)

Abstract: This paper analyzes the engineering financing operation conditions and debt financing scheme, compares the operating mode from the aspects of financing and attracting social capital amount, government capital, capital cost, financial pressure, asset ownership and internal rate of return. It recommends the optimum scheme, and provides a useful reference for other PPP scheme of water conservancy engineering.

Key Words: PPP; Water Conservancy Engineering; Lijiayan Reservoir; Financing and Operation Scheme