排污费对固体废弃物排放量的抑制效应研究

2019-09-10刘宏远

刘宏远

摘 要:近年来,我国的经济发展速度如日方升,经济总量也日益增长,稳居全球第二。但环境污染问题也如影随形,给我国经济进一步增长带来了异常严重的影响。为了促进经济发展的绿色化与良性化,我国政府采取了多种手段以改善环境,而对排污收费的方式则是其中一个非常重要的手段。采用固定效应模型,以我国2011—2015年31个省(自治区)、直辖市的相关数据为样本,分析了排污费和固体废弃物排放量之间的相关关系以及前者可能对后者产生的抑制效应。

关键词:排污费;环境污染;抑制效应

随着改革开放的深入开展,我国的城镇化水平越来越高,速度也越来越快,与此同时,环境污染与日俱增,其中又以工业污染最为严重。我国的工业污染呈现出排放量大、危险性高等特点。因此,治理工业污染,提升经济健康度是一个重要议题。其实,最早关于环境税费的研究可以追溯到1920年,其中Pigou[1]指出为了社会公平,需要对排污者进行征税,而征税的规模取决于对社会的危害程度。此外,Stampini[2]认为,若环境税税率得当,可减少10%的排污量。我国的学者主要是通过实证研究来探讨排污费的减排效应。何建武[3]利用省际平衡面板数据模型实证发现我国的环境规制手段有一定积极作用,以收取排污费为手段尤甚。

1 模型设定

排污费的征收对象有固体废弃物、水污染物、大气污染物和噪声污染等。本文主要研究排污费的征收对固体废弃物排放的影响,因而固体废弃物的排放量是本文设定的因变量,排污费的收入为本文设定的自变量。为确保实证结果公正、有效,本文还增加了诸多控制变量,如各地区常住人口数、各地区第二产业占生产总值的比例、各地区国内生产总值(GDP)、以及各地区工业污染治理投资额等。本文采用固定效应模型,以我国2001—2005年31个省(自治区)、直辖市的平衡面板数据为样本,分析排污费和固体废弃物排放量之间的相关关系。参考李旭红[4]分析排污费实际税率与污染物之间关系的模型,本文的模型如下:

SWaste=c+βFees+βGDP+βsecond+βinvest+βpopulation+ε

其中,i表示各地区,i=1,2,3……,30;t为年份;SWaste表示固体废弃物排放量;Fees表示各地区某年征收的排污费收入;invest为各地区某年工业污染治理投资额;GDP为各地区某年的国内生产总值;population表示各地区某年常住人口数;second为各地区某年第二产业占生产总值的比重;ξ为随机干扰项。

2 变量与数据

本文数据为我国31个省(自治区)、直辖市2011—2015年的平衡面板数据。

2.1 因变量

固体废弃物排放量(SWaste,万t)。

2.2 自变量

排污费(Fees,万元)。

2.3 控制变量

(1)GDP(亿元)。GDP是一个地区在一定时间内的生产总值,故而与该地区的环境污染有十分密切的联系。

(2)工业污染治理投资(invest,亿元)。污染治理投资是政府和相关单位对污染治理提供的专项投资,一般来说,污染治理投资越多,污染物的排放量就越少,反之亦然。

(3)第二产业占全部生产总值之比(second,%)。由于工业是第二产业的绝对组成部分,故对排放量有影响。

(4)常住人口数(population,万人)。一般来说,常住人口数与环境污染有较大的关系,故本文将其作为控制变量之一。

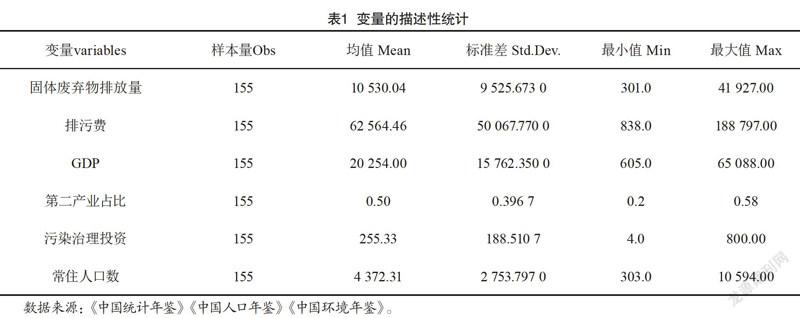

各變量的描述性统计如表1所示。

3 实证分析

采用固定效应模型进行分析,回归结果如表2所示。

由模型回归结果可知,排污费与固体废弃物排放在1%的水平上显著负相关,即如果排污费增加1单位,则固体废弃物减少排放0.028 9个单位。而其他变量如第二产业占比、污染治理投资和常住人口数与固废排放量之间也存在显著的关系,其中污染治理投资与固废排放之间是显著的负相关关系,即污染治理投资增加一个单位,则固废减少排放1.545 3个单位。而GDP与固废排放之间关系不显著,原因可能是经济发达地区生产技术高而使得污染排放量少。

4 结语

本文的实证结果表明:排污费与固体废弃物排放量之间呈显著负相关关系,因此,排污费的征收确实对固体废弃物的排放有抑制作用。由以上结论,给出如下建议。

(1)应扩大排污费的征收范围,凡是符合条件的排污行为都应该纳入排污收费的范围,以费控污,以费减污。全面发挥排污费治理环境污染的作用。

(2)尽快落实费改税的政策。排污费归根结底不是明确的法律,而是条例,与法律相比还缺乏权威性和合理性。应该进一步将其规范化,充分发挥排污费的环境整治作用。

(3)不断评估排污费治污的政策效率。排污费作为一种经济性的治污手段,在执行过程中难免会引起企业的负面情绪,所以要加强其效率,避免无效收费、乱收费,形成治理的良性循环。

[参考文献]

[1]PIGOU A C.The economics of welfare[M].London:Macmillan,1920.

[2]STAMPINI M.Tax reforms and environmental policies for Italy[J].Social Science Electronic Publishing,2001(3):22-27.

[3]何建武,李善同.节能减排的环境税收政策影响分析[J].数量经济技术经济研究,2009(1):31-44.

[4]李旭红,郑 贞.我国环境保护税污染抑制效应的实证研究[J].税务研究,2015(11):94-99.