我国财产保险区域发展不平衡问题研究

2019-09-10马桂花王昱斐廖国威

马桂花 王昱斐 廖国威

摘要:基于我国近几年的省际面板数据,首先运用均值替代法处理缺失值和衡量指标数值,其次通过主成分分析法对我国31个省市自治区的财产保险发展水平进行综合评价,然后,采用系统聚类根据综合评价得分对各个省市自治区进行分类,最后针对研究结果针对财产保险区域发展不平衡提出合理建议.研究结果表明:我国财产保险发展在省域之间存在不均衡现象,并且影响财产保险发展的关键因素是居民的风险防范意识、城乡居民的人均可支配收入以及当地的经济发展水平等,而居民的消费水平、保险密度等因素对财产保险的发展影响不显著.

关键词:财产保险;主成分分析;省际差异;聚类分析

中图分类号:F840.3 文献标识码:A 文章编号:1673-260X(2019)05-0164-05

1 引言

我国的财产保险业务自1980年恢复以来,财产保险的保费收入从1980年的4.6亿元增长到2016年的8047亿元,36年来平均每年增加223.4亿元,财产保险的保险密度从2008年的6103.41元增长到2016年的19889.21元,平均每年增长1531.76元.我国的私人汽车拥有量从2008年的3501.39万辆增长到2016年的16330.21万辆,涨幅较大,车辆保险需求不断增加.由此可见,近年来我国的财产保险业务发展态势良好,发展速度保持在一个较高的水平.同时我国财产保险发展的过程中也存在一些问题,比如我国财产保险发展的整体态势良好,但是财产保险的省域发展不均衡现象也较为显著,因此本文将通过对我国31个省市自治区财产保险发展不平衡问题进行研究,以分析出影响财产保险区域发展的一些关键因素,进而为财产保险发展落后的省域提供有效的建议,促进我国财产保险的可持续发展,使其能够更大程度地对居民的财产进行风险保障,维持社会稳定.

2 文献综述

有很多的学者对我国保险业的区域发展不平衡问题进行了相关的研究,并且取得了一些研究成果.杨红蕾等(2018年)基于2007年—2016年河南省18个市的农业保险相关指标数据,利用因子分析和聚类分析对河南省各个市之间的农业保险区域发展进行了相关研究,得出河南省农业保险区域发展不平衡问题显著.郑秀田等(2017年)基于2007年—2013年我国31个省市自治区的财产保险发展水平数据,并运用面板数据模型进行实证分析,结果表明我国财产保险业在区域间存在不均衡现象,并且经济发展、产业结构等因素会显著影响区域财产保险业的发展.咬亮等(2016年)利用面板平滑转换回归模型对我国30个省份2000—2015年的财产保险需求进行分析,结果表明经济增长和城镇化水平是造成我国财产保险发展区域不平衡的重要因素,而利率、通货膨胀等并不能显著影响财产保险的区域发展不平衡.张祖荣等(2016年)基于2007年—2013年我国31个省市自治区的政策性农业保险的相关指标数据,运用平均发展水平、聚类分析等方法,最终得出了各地区农民的风险意识、地方财政能力等是导致其发展不平衡的重要原因.初立苹等(2015年)采用理论分析与实证分析相结合的方法,基于1999—2011年我国31个省市自治区的相关数据,对法律环境和寿险与非寿险之间的关系进行了研究,结果表明法律环境对区域保险发展有重要影响.吴洪等(2011年)采用shapley值方法对中国各省1998—2008年保险业区域发展的省际差异进行了分析和解释,结果表明区域禀赋是保险业区域发展不平衡的关键因素,其次是经济发达程度、市场化水平等.

国内的学者大部分对整个保险业的区域发展不平衡问题进行了相关的研究,但对保险业组成成分之一的财产保险的区域发展不平衡问题研究较少,因此本文将在现有的研究成果上,进行补充和深入,对我国31个省市自治区的财产保险区域发展不平衡问题进行研究,旨在促进我国的财产保险的均衡、可持续发展.

3 财产保险发展的影响因素

衡量财产保险发展水平的影响因素有很多,本文将基于准确性、全面性以及数据的可获得性,结合文献综述并利用保险学的相关理论知识将财产保险发展的影响因素分为以下11个方面.

3.1 财产保险保费收入

衡量财产保险发展水平最直接的表现之一是财产保险保费收入,财产保险保费收入越高,财产保险的发展越好.

3.2 财产保险支出金额

财产保险支出金额越高,居民会增加对财产保险保障的预期,增强居民对财产保险对财产进行保障的信赖程度,从而增加居民对财产保险的需求,使财产保险得以进一步发展.

3.3 财产保险的保险密度

财产保险的保险密度等于财产保险保费收入除以某地区的总人口数,财产保险的保险密度反映了该地区居民参加财产保险的程度和该地区的财产保险业的发展水平.

3.4 地区生产总值

地区各产业发展的总体水平可以用地区生产总值来衡量,地区生产总值越高,居民的生活水平也会相对越高,从而对财产保险的需求也会相应增加.

3.5 全社会固定资产投资

全社会固定资产投资越多,说明该地区的实物资产越多,那么购买这些固定资产的企业或者政府需要承担的风险也就越大,对财产保险的需求也会越大,进而也会在一定水平上促进财产保险的发展.

3.6 地方财政收入

地方财政收入越多,当地的经济增长速度也会越快,经济发展前景会看好,经济发展会进一步促进保险业的发展,财产保险作为保险的一个重要险种,也会得以发展.

3.7 城乡居民人均可支配收入

城乡居民人均可支配收入是衡量一个地区经济发展的重要因素,人均可支配收入越高,居民越有可能去考虑把多余的资金去购买财产保险.

3.8 消费水平

消费水平是直接用来衡量一个地區居民消费者将所得收入用于满足日常生活中各项支出费用的总和,当消费水平越高时,居民会更愿意去消费,进而增加和促进经济发展的活力,从而间接影响到财产保险的发展.

3.9 储蓄水平

一个地区的储蓄水平越高,说明当地的居民有更多的可支配收入,但是他们更愿意把财富储存起来,但是他们有购买财产保险的能力和潜力.因此储蓄水平越高,预期财产保险发展水平越高.

3.10 私人汽车拥有量

近年来,随着居民生活水平的提高,每家每户几乎都会购买车辆,而且每一个购买车辆的居民都会购买车险,并且有研究表明机动车辆保险是财产保险公司保费收入的主要来源之一,因此私人汽车拥有量与财产保险的发展呈正相关关系,即私人汽车拥有量越多,财产保险公司的保费收入也会越高.

3.11 教育经费支出

教育经费可以用来衡量一个地区的教育发展的总体水平,一般而言,两者之间呈正相关关系,而一个地区的教育水平跟居民的风险防范意识正相关,即一个地区的教育越发达,居民的风险防范意识越强,进而对财产保险的需求也会更为强烈.

4 财产保险区域发展不平衡的实证分析

4.1 实证方法及思路

4.1.1 实证研究方法

本文选取了主成分分析方法和系统聚类法对我国的财产保险区域发展不平衡问题进行实证分析.

4.1.2 实证思路

本文基于上述实证研究方法及相关指标数据,行文的具体思路为:首先,运用主成分综合评价模型综合评价我国各个省市自治区财产保险发展情况;其次,使用系统聚类方法对31个省市自治区的综合评价得分进行分类,得到不同类别财产保险发展水平的区域;最后,通过分析不同类别财产保险发展水平地区的异质性,得出影响财产保险发展的主要影响因素并针对所得结果为我国财产保险的均衡发展提出合理建议.

4.2 数据来源及处理

大部分的指标是基于2008-2016年的数据,但是储蓄水平、城乡居民人均可支配收入是基于2008-2014年的数据,教育经费基于2008-2015年的数据,本文考虑到相关指标有一些年份的缺失值,所以使用均值替代法处理缺失值,并且均值还代表每个省市自治区中面板数据中相关指标的代表值,以面板数据中每个指标的均值来进行主成分分析,使所得结果和分析更具有合理性.其中财产保险保费收入、财产保险支出金额相关数据来源于中国宏观经济信息网、保险密度相关数据来源于中国保监会,全社会固定资产投资、地区生产总值、教育经费、储蓄水平、私人汽车拥有量、城乡居民人均可支配收入、居民消费水平、地方财政收入的数据来自中国统计年鉴.

4.3 实证结果及分析

4.3.1 主成分分析结果

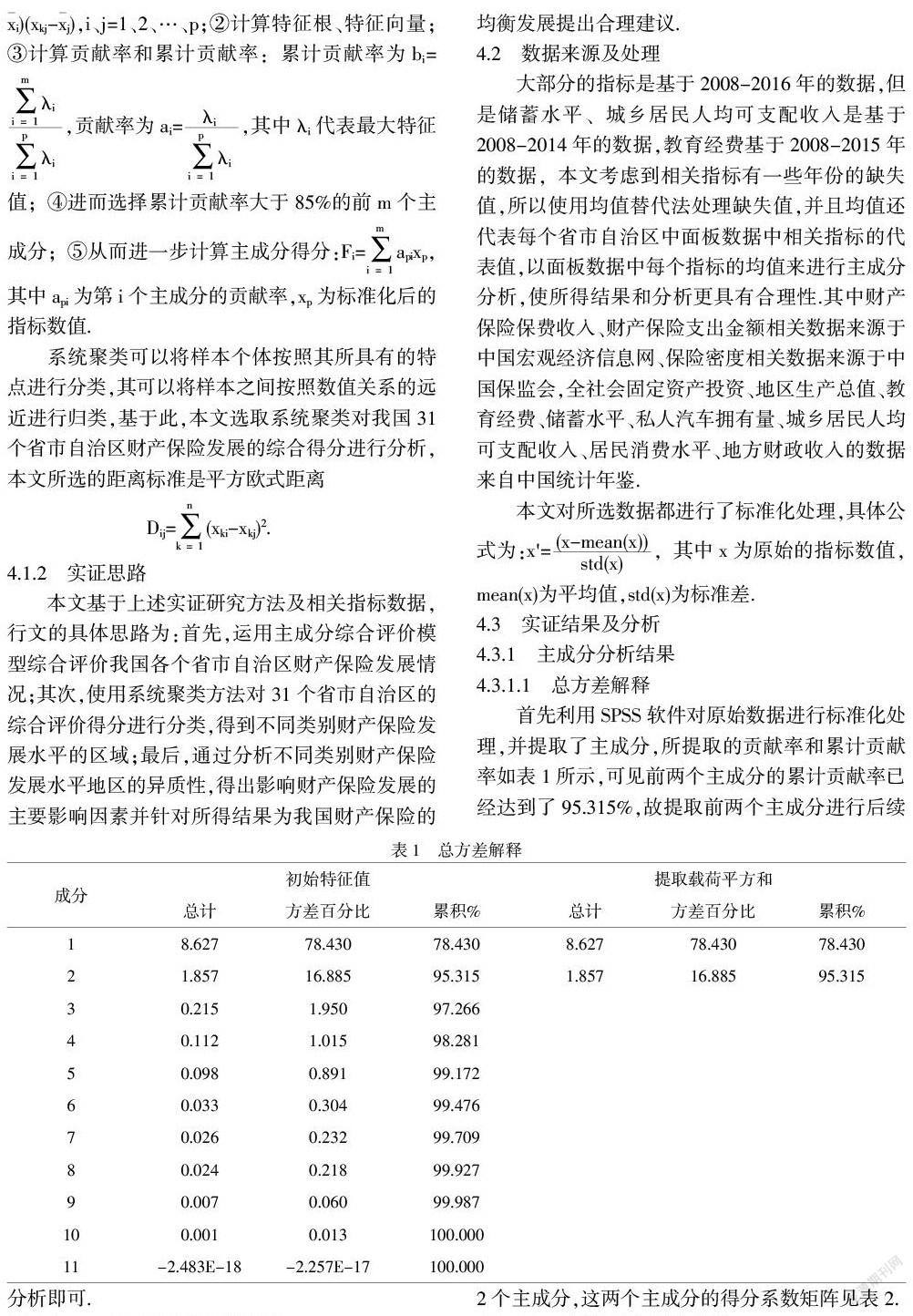

4.3.1.1 总方差解释

首先利用SPSS软件对原始数据进行标准化处理,并提取了主成分,所提取的贡献率和累计贡献率如表1所示,可见前两个主成分的累计贡献率已经达到了95.315%,故提取前两个主成分进行后续分析即可.

4.3.1.2 主成分的得分系数矩阵

借助SPSS软件对标准化后的指标数据提取了2个主成分,这两个主成分的得分系数矩阵见表2.

4.3.1.3 主成分综合评价函数

将标准化后的指标数据分别对应的乘以主成分得分系数矩阵即可分别得到主成分F1和F2,进而可以得到主成分综合评价函数为:

F=(78.430F1+16.885F2)/(78.430+16.885)

4.3.1.4 区域财产保险发展水平综合评价

利用主成分综合评价得分函数对我国31个省市自治区的财产保险发展水平进行综合评价,各省市自治区的得分和排名情况见表3.

4.3.2 系统聚类结果

聚類系谱图的纵轴为各省市自治区的具体排名,这里的具体排名对应的就是每个省市自治区.

按照财产保险的发展水平,通过对聚类系谱图(如图1)的分析以及综合考虑,本文将31个省市自治区分为五类,具体划分结果见表4.

结合各省市自治区财产保险发展的实际情况以及聚类分析所得结果,可以将我国31个省市自治区划分为五类,第一类是财产保险发达地区,包括广东省、江苏省;第二类是财产保险较发达地区,包括浙江省、上海市、山东省、北京市;第三类是财产保险发展一般的地区,包括四川省、河北省、河南省、辽宁省;第四类是财产保险较不发达地区,包括陕西省、重庆市、云南省、福建省、湖北省、黑龙江省、江西省、湖南省、吉林省、天津市、安徽省、山西省、内蒙古自治区、广西壮族自治区、新疆维吾尔自治区;第五类是财产保险欠发达地区,包括贵州省、甘肃省、宁夏回族自治区、海南省、青海省、西藏自治区.并且第一类和第二类之间差别较小,第三类、第四类和第五类之间差别较小,但是第一、二类和第三、四、五类之间差别较大.

4.3.3 结果分析

通过上述实证分析所得的结果,可以看出不同类别的省份之间的相关指标的异质性.由图2可以看出前两类省市只有上海,全社会固定资产投资、私人汽车拥有量以及山东省的保险密度小于0,其他省市所有标准化后的指标都大于0;第三类中四川省、河北省、河南省的居民消费水平和保险密度都处于负的水平,辽宁省的财产保险保费收入处于负的水平;第四类、第五类几乎所有指标都处于一个负的水平.整体上来看,我国的财产保险存在严重的区域发展不平衡现象,观察和对比每一类省市自治区关于财产保险发展水平的指标数据,可以看出,全社会固定资产投资、居民消费水平、保险密度、地区生产总值、对财产保险发展的影响较小,而财产保险保费收入、支出金额、私人汽车拥有量、储蓄水平、城乡居民人均可支配收入、地方财政收入、教育经费对财产保险发展影响较大.

5 研究结论与对策建议

由以上分析可以得出如下结论:影响财产保险发展的关键因素是居民的风险防范意识、城乡居民的人均可支配收入以及当地的经济发展水平等,而居民的消费水平、保险密度等因素对财产保险的发展影响不显著.根据研究结论,本文将提出以下建议以调节我国财产保险区域发展的不平衡问题,促进我国财产保险业的可持续发展.

(1)当地政府应该加大教育经费的投入.由研究结论可知,居民的风险防范意识对财产保险的发展起着重要的作用,因此财产保险恰发达地区应当加大教育经费的投入,提高更多人的保险意识和了解购买保险的重要性.(2)保险公司应加大宣传力度.即保险公司应通过加大对财产保险的宣传力度,从而树立良好的形象,进而一方面可以促进居民对财产保险的了解、提高居民的保险意识,另一方面也可以摆脱居民对保险公司以往不好的印象.(3)提高当地的经济发展水平.当地政府采取应当有效措施促进当地的经济发展,提高居民的人均可支配收入,从而进一步促进财产保险的发展.(4)保险公司应该针对财产保险需求的区域差异在不同的空间采取不同的措施.由于我国地域辽阔,因此不同地域的居民往往有着不同的生活習惯、文化背景等,不同的地区对财产保险需求的种类往往也就有着较大的差别,因此保险公司应该对每个地域进行深度的调研,针对调研结果对每个地区指定个性化的保险产品,并采用有针对性的营销渠道,使不同地区的财产保险需求得以满足.

参考文献:

〔1〕杨红蕾,张祖荣.基于因子分析和聚类分析的河南省农业保险区域发展不平衡研究[J].金融理论与实践,2018(10):93-97.

〔2〕郑秀田,陈侃.财产保险业区域不均衡发展的影响因素分析和政策含义——来自我国省际面板数据的经验证据[J].区域金融研究,2017(07):34-38.

〔3〕黄健元,饶丹.社会主要矛盾视角下基本养老保险的平衡充分发展[J].理论视野,2018(10):43-50.

〔4〕唐金成,周园翔,王露浠.精准扶贫视角的农村社会养老保险发展研究[J].农村金融研究,2017(07):62-67.

〔5〕魏巧琴.中国出口信用保险政策效应及其地区差异性研究[J].保险研究,2017(03):16-25.

〔6〕咬亮,程凯.经济增长、城镇化与财险需求的非线性关系研究——基于面板平滑转换回归模型PSTR的检验[J].保险研究,2016(10):48-62.

〔7〕张祖荣,马岚.我国省域政策性农业保险发展不平衡的实证分析[J].财经科学,2016(07):20-30.

〔8〕初立苹,刘兵勇.法律环境差异与区域保险不平衡——基于我国不同经济发展水平的研究[J].财经论丛,2015(02):50-57.

〔9〕吴洪,赵桂芹.保险业区域发展差异的演变及解释——基于shapley值的分解方法[J].保险研究,2011(10):14-21.

〔10〕苏恒轩.中国寿险业区域划分研究[J].武汉大学学报(哲学社会科学版),2010,63(06):892-897.

〔11〕蒋才芳.基于灰色关联分析的区域保险差异影响因素分析[J].财经理论与实践,2010,31(04):22-26.

〔12〕孙祁祥,朱俊生.我国保险业发展评价指标探析[J].保险研究,2008(02):18-23.