机构销售服务的财富管理转型浅析

2019-09-10邓亚萍

摘 要:随着经济的高速增长、社会财富快速积累,机构和个人对于财富管理的需求越发强烈。而目前国内财富管理的概念还处于初步阶段,对于券商销售服务来说也正处于传统业务模式向财富管理业务转型的关键时期,获得市场份额抓住这片蓝海至关重要。

关键词:销售服务;财务管理;盈利模式

一、 财富管理的内涵

在欧美成熟市场,财富管理(Wealth Management)的概念有广义和狭义之分。广义的财富管理是指金融机构和其他相关机构受客户委托,通过向客户提供财务规划、投资管理、投资咨询、保险等一系列的金融服务,对客户的资产、负债及流动性进行管理,以满足客户不同阶段的财务需求;狭义的财富管理即私人财富管理(Private Wealth Management),主要是指为高资产净值的家庭或个人,提供包括投资组合管理、税务规划、遗产规划、信托服务、离岸资产服务、不动产管理、融资、慈善安排等服务。

目前国内机构客户群体大概包括以下两类。

(一)高净值个人客户(1000万以上):资产规模1000万以上,有一定专业能力和投资咨询需求的高端个人客户。

(二)各类企业型客户:各类专业投资机构、各类型企业及社会组织等。

深入分析机构客户群体的财富管理领域的需求,对于典型的高净值个人客户,财富相关事务包括了投资管理、税务规划、保障性规划、职业规划、教育规划及遗产规划等。对于典型的企业客户,财富相关事务包括了投资管理、融资管理、运营管理和资本运作等领域。综合型客户,在个人价值最大化与企业价值最大化的实现上同时具有强烈需求,财富相关事务更为广泛,兼具典型高净值个人客户与典型企业客户的共同需求。如:民营企业主、大型企业的职业经理人、企业高级管理人员等。

在现有的监管体系框架下,当前各类财富管理服务提供者(如银行、券商、第三方机构)在机构客户财富管理领域中各有所长,业务覆盖面与程度也有较大不同,因此各类服务者提供的机构客户财富管理服务内容的侧重点也有所差异。结合券商传统优势业务领域以及国内财富市场的发展趋势,我们认为对于券商的机构客户财富管理的内涵是以支持客户财富战略目标实现为导向,以多领域投资服务与投行服务为核心,针对性提供的财富相关事务的综合性服务。

二、 机构客户财富管理的盈利模式

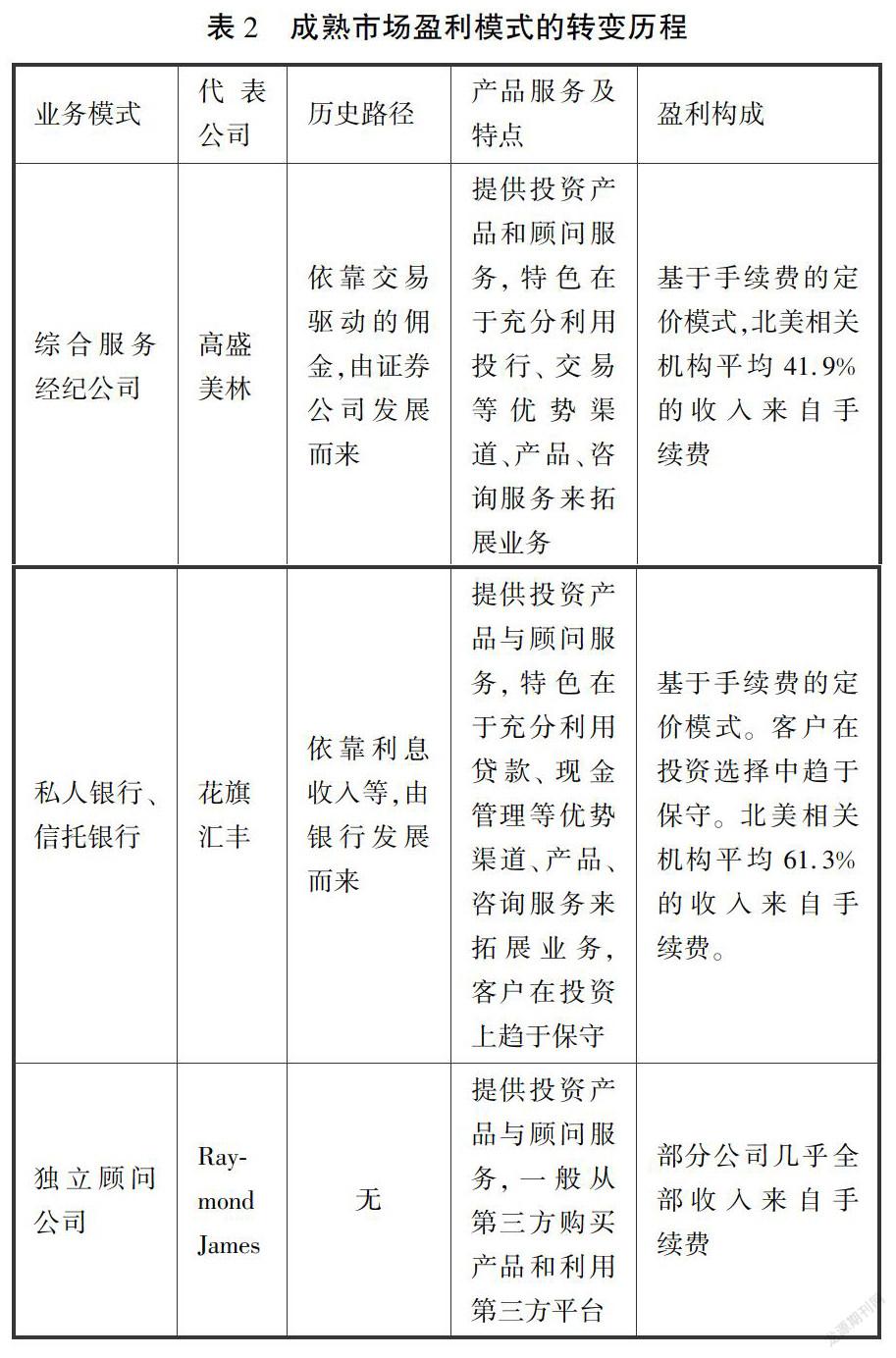

从成熟市场来看,财富管理利润是证券公司重要的利润构成部分,收取资产管理费或手续费是目前主流的财富管理盈利模式。但从其发展历程来看,也经历过由依赖佣金为主,而转为收取管理费或手续费的过程。以美国为例,当前综合服务经纪模式是美国财富管理市场的最大渠道,代表企业如高盛、美林都是从交易驱动的券商发展而来,目前已经形成基于手续费的定价模式。未来综合服务经纪模式仍将是美国最重要的财富管理模式。

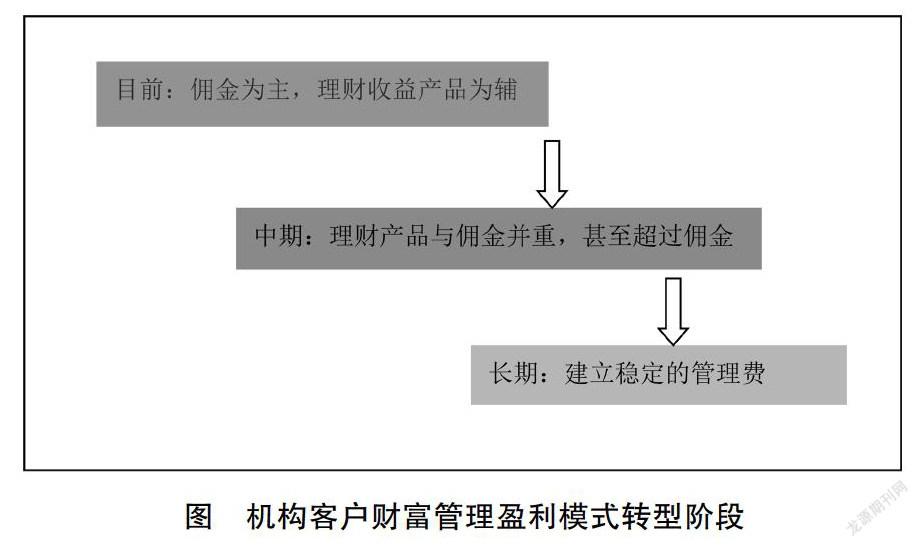

根据成熟市场的发展经历和国内财富管理市场的现状,综合性服务经纪公司的财富管理模式无疑是机构客户财富管理的发展方向,机构客户财富管理的盈利模式必然由依靠交易驱动的佣金转变为基于手续费或管理费为主的模式。具体盈利模式的转型需要相关的前提配合:首先,机构客户财富管理市场进入成长期,市场能够普遍接受对财富管理服务进行收费的理念;其次,需要构建有竞争力的机构客户财富管理业务模式,给机构客户带来价值增值和好的客户体验。因此机构客户财富管理的盈利模式转型必然是个分阶段的过程。

如何能提供具有竞争力的机构客户财富管理体系,就需要以客户财富战略目标实现为导向,提供有相当深度与广度的产品与服务,以投资咨询及投行咨询为重点,为机构客户量身定制各类综合性财富管理方案与服务。同时再辅以品牌营销和渠道经营,形成全方位、开放式的机构客户服务体系。

三、 构建有竞争力的机构客户财富管理体系

(一)各项资源的充分利用

如何建立开放式、有竞争力的产品服务体系,需要充分利用和整合基础性产品资源,形成开放式的产品库,对各类产品资源的管理并进行有效整合是产品服务的重要功能。在整合基础上可以提供资讯类、顾问类、组合管理类、财富管理类以及创新类产品等各类模块化的产品,每一大类的产品具体内容可以根据市场及客户需求不断丰富与延展,最终形成开放式的产品服务体系。而财富管理方案定制、组合管理咨询服务、创新产品服务能力,在机构客户服务中具有较高价值含量与独特性,是开放式的机构客户产品体系中核心产品能力,具有不可替代性,体现的是机构销售的专业能力,也是机构客户财富管理体系的核心竞争力所在。

(二)咨询服务流程的规范化

咨询流程从客户需求分析开始,通过结构化的流程帮助客户定制产品和服务,以符合其财富管理目标,从而实现客户价值最大化,实现销售收入增长。结构化的咨询流程能够体现高水平的服务和专业素质。通过深入理解客户需求,有效对客户的各项财富目标进行支持,最大可能地提高客户满意度和忠诚度。

构造优质咨询服务流程的重点之一是将客户利益放在第一位,通过咨询过程在满足客户需求的同时,发展客户关系。另一重点则是咨询流程中,对产品服务平台上提供的模块化产品服务根据客户需求进行高效的整合与资源协调。在咨询流程中所体现的客户关系管理能力和理财顾问对模块化产品服务资源整合能力,将成为机构客户业务核心竞争力重要因素。

(三)建立高端机构客户服务平台

1. 建立大宗交易和证券销售平台

众多的大小非和机构投资者,对于数量比较大的股票交易,都存在市场冲击成本的问题,通过大宗交易平台为供需双方提供便利,对增加收入和机构客户的吸引力都很有利,高盛的大宗交易为公司带来了丰厚的利润。

从未来发展看,在建立大宗交易平台后,未来的证券销售平台完全可以在这个平台上实现,未来的竞争力在于证券销售能力,通过大宗交易平台建立起来的客户群,包括基金公司、私募基金、专业投资者等,对投行项目的定价和销售都可以起到重要的作用。

2. 建立专项投资信息交流平台

对高端个人客户来说,在股票市场的配置不到总资产的20%,还有大量的资产分配在不动产、海外投资、黄金、收藏品等等。建立专项投资信息平台的目的,是为客户提供证券投资以外的投资资讯服务,包括PE项目信息、不动产投资信息、黄金市场信息、境外投资信息等,作为对客户财富管理服务的尝试,提高客户的信任度、忠诚度和合作深度。

3. 建立增值服务综合平台

这个平台提供非投资类的综合服务,涉及领域广泛,注重满足客户的多元化需求与专属体验。如各类专题顾问类服务包括提供企业上市、融资改制、战略咨询、管理咨询、财务、税务等多方面的主题培训与交流等,通过该平台建立战略联盟,利用内外部资源来建立常规化的增值服务综合平台。

参考文献:

[1]金李,袁慰.中国式财富管理[M].中信出版社,2017.

[2]宋艳锴,成国平.诺亚财富经营模式对券商财富管理业务的启示[J].中国证券,2013(4).

[3]奚伟天.证券公司财富管理商业模式浅析[J].经济视角,2012(2).

[4]史建彤.美国私人银行业务的运作对我国的启示[J].上海金融,1998(10).

[5]薛瑞峰,殷劍峰.私人银行——机构、产品与监管[M].社会科学文献出版社,2015.

作者简介:邓亚萍,兴业证券股份有限公司,上海。