税收政策数量与强度对创业影响的实证研究

2019-09-10王宝顺刘冰熙涂天翼

王宝顺 刘冰熙 涂天翼

摘要:通过对我国各省出台的税收政策进行定量分析,研究税收政策数量和政策强度对创业活动的影响。研究结论显示,税收政策数量和强度对创业没有统计上的显著影响,但政策累计数对创业有显著的促进作用。稳健性检验显示,出台更多税收政策的地区对创业精神有显著的促进作用。本研究的政策启示是政府的税收政策应“量”“质”并重,根据经济环境对税收政策进行动态监控和调整,加大所得税优惠力度。

关键词:税收政策;创业;数量与强度

中图分类号:F810.422

文献标志码:A

文章编号:1672-626X(2019)05-0042-11

一、引言与文献回顾

创新创业是新常态下经济增长动力之源,是激发市场活力促进经济转型的重要抓手。2014年国务院总理李克强提出“大众创业,万众创新”后,国家税务总局和各级政府出台了一系列税收政策推进“双创”。理论上讲,税收政策可以通过降低税基、税率和税额等形式为创业者带来更多的净利润,提高他们的创业热情。那么,这是否意味着在实践中政府出台越多的税收优惠政策就会带来越多的创业活动呢?

现有研究大多仅关注了税收政策中稅制要素对创业的影响[1-2],极少关注和研究税收政策本身(数量、强度等)对创业的影响。以创业为主题进行研究的文献有许多,而从税收激励的角度研究创业活动的文献主要分为两类:一类是分税种研究其对创业的影响,另一类研究税收负担对创业的影响。关于税种对创业影响的研究主要集中在所得税和流转税上,且研究所得税的居多。大多数学者认为企业所得税对创业有负面影响[3-5],也有学者从个人所得税角度发现没有这种负面影响[6]。目前对流转税的创业效应研究较少,有学者研究发现流转税对创业企业数量、创业企业成活率均呈现显著负相关性[7]。学者们关于税负对创业影响的研究结果存在较大异质性,Keuschnigg和Nielsen(2002)认为降低边际税率有助于创业的发生[8],Kitao(2008)、

张苏等( 2014)认为税负上升对创业的影响可能是有利的或者是不明确的[9-10],Gentry和Hubbard(2005)认为税负对创业的影响取决于创业者对风险的态度[11],而Rin等(2009)的研究结果显示边际税率和创业之间是U型关系,这表明减税对进入率的积极影响仅在低于某一阈值时有效[12]。在识别税收对创业影响的同时,必须认识到创业活动的发生受到诸多因素影响,如创业者的个人特质和能力[13]、有愿意创业且具有创业精神[14]、政府政策[15]、市场开放程度[16-17]、融资难易程度[18]、人口结构要素等[19]。

通过回顾以往相关研究发现,学者们大多只研究了税种及其税制要素对创业活动的影响,与以往的研究相比,本文的边际贡献是采用文本分析法对各省市出台的促进创业的税收政策进行定量赋权分析,在此基础上实证考察税收政策数量和强度对创业活动发生的影响。对该问题的实证研究将有助于从理论上回答出台税收政策的质量和数量是否影响创业的问题,同时也有助于政府科学制定税收政策促进本地创业水平。

全文接下来的结构安排如下:第二部分分析我国税收促进创业的制度背景和各地为促进创业出台的税收政策在数量和内容上的差异,并通过机制分析提出研究假说;第三部分为研究设计,通过文本分析法测度税收政策,实证分析税收政策对创业活动的影响;第四部分基于PSM-DID方法进行了稳健性检验;第五部分是研究结论和政策启示。

二、制度背景与理论假说

(一)我国税收促进创业的制度演进

我国采用税收手段促进创业具有明显的阶段性,从时间节点上大致划分为2002年和2009年。2002年之前,我国支持创业的税收政策惠及面和力度都较小,仅对个别行业企业和个人创业给予支持。如1994年《关于企业所得税若干优惠政策的通知》中,仅对新办的高新技术企业、饮食业等特定第三产业企业实施优惠的所得税政策;1997年《国务院关于调整进口设备税收政策的通知》中对高新技术创业中心的进口设备关税、增值税进行优惠;1999年给予残疾人从事个体工商户经营的所得税优惠。

2002年《中华人民共和国中小企业促进法》的颁布对于推动大众创业有重要的时代意义。此后,我国又相继出台了很多支持创业的税收政策,以直接优惠为主,间接优惠为辅,激励中小企业创立发展。同时,针对个体工商户的创业也出台了很多税收政策进行扶持。支持创业的税收政策惠及范围逐步扩大。2004、2005年支持创业的税收政策中相继将退役士兵及相关人员、持《再就业优惠证》人员从事个体经营的创业者纳入创业税收政策优惠主体,2006年高校毕业生也被纳入优惠主体。随后相继出台了针对主要投资于中小高新技术企业的创业投资企业和创业孵化器的税收政策,开始从解决创业融资难方面支持创业。

全球金融危机给我国经济带来重创,市场萎缩、融资困难。为重振市场信心,支持实业发展,2009年我国税收政策优惠力度和广度加大,首先是增值税转型改革,加大固定资产采购进项税额抵扣力度,2009、2010年又将返乡农民工创业者纳入优惠范围中,并于2014年加大优惠力度、提升限额标准。其次,2010年针对小微企业的支持创业税收政策出台,并逐步提升应纳税所得额上限,扩大优惠范围。在“大众创业、万众创新”的号召下,中央于2014、2015、2017年又相继出台了金融机构支持创业融资、创投企业税收优惠力度加大等一系列政策。地方政府层面,为争取更多的外来资金,各地纷纷成立招商局,出台了众多吸引外资的税收优惠政策,某种程度上,以邻为壑的税收竞争就是从这时期开始的。

总之,我国支持创业的税收政策从最初的覆盖行业少、仅针对少数特定人群发展到如今覆盖行业多、创业主体涵盖面广,加入了为创业解决融资难问题的相关税收政策,税收政策的支持面越来越广。各地税务部门也根据国税总局的相关税收政策,相应出台了文件政策进行细化,对规定的浮动优惠范围进行明确,对支持创业的相关税收活动规范其实施细则和内容,同时在其职能范围内制定相关支持创业的税收政策。

(二)税收政策对创业活动的作用机制分析

税收一般通过影响创业意愿、资金条件和创业环境三方面作用于创业活动。创业意愿是创业者是否有意向创业的一种主观态度,创业过程中的风险和预期收益都会直接影响创业者的创业意愿[20]。税收政策的税收累进效应和政府风险分担效用都会影响创业风险。由于税率的累进性和创业初期投资大风险大收益小的特点,创业者可在初期保留微小利润中的大部分,降低其创业风险。同时,税收政策对企业损失的抵消制度可分担创业者风险,降低风险预期。因此,只要创业者是风险厌恶或风险中性的,那么此类税收政策就可以通过降低创业风险进而影响创业意愿。另一方面,税收水平效应和替代效应都可能影响创业收益。高税收水平将加重企业税负进而影响创业收益。而支持创业的税收政策可以解决这一问题,通过给予创业企业适当的税收优惠,削减税收水平效应,减轻创业初期税收负担,降低税负对创业收益的影响,进而影响创业意愿。同时,理性创业者会衡量其创业将付出的代价(包括创业初始投资成本以及创业所要承担的税负)与其不工作而放弃净收入(工资扣除税负后的净收益)二者之间的大小。现有一些支持创业的税收政策可使其在衡量二者大小时将自己的预期收益提升,使其预期创业收益高于就业收益。

创业需要良好的资金条件,这就涉及融资和资金流动性两个方面。在创业初期,若创业者自身积累不足以创业,除了寻求金融机构贷款外,还需要一些敢于冒险的职业金融家等为支持这些创业活动进行创业投资。创业融资涉及多环节,包括创业融资的供给方、资本运作方、资金需求方以及创业投资资本退出过程中的收购者等。这些环节中的每一方都涉及相应的税收问题,因此创业融资的整个过程对税收政策具有极强的敏感性。同时,作为理性经济人,创业投资者最关心的是其投资是否能获得可观的收益。在现行税收政策中,很多支持创业投资、创业者融资的优惠政策可以减轻创业投资者的税负,使他们在创业投资中获得可观收益的可能性增大。另一方面,流动资金是企业资金中最具活力的部分,对创业企业发展极为重要。支持创业活动的税收政策为创业者提供了一些便利,如减轻税负、运营前两年免征税款以及延期纳税等,增强了创业活动初期的资金流动性,使创业企业在初期能以更好的资金状态运转。

创业环境是各因素综合的集合体。因税收政策具有“动力传递效应”,税收政策除了规定一些优惠税率、纳税期限等外,还能起到释放鼓励创业信号的作用。当這些信号到达一定强度时,潜在创业者的创业动力极可能因此增强[21]。特别是由于我国的国情特殊性,我国经济主体更易受政策导向影响,因此支持创业的税收政策可以提升创业者的信心。同时,税收政策作为政府调控经济的重要手段之一,政府制定的一些针对性税收政策可以体现政府对某类活动、某个产业等的支持,这将影响市场配置资源的过程,引导资源向其支持方向流动。而政府制定的一系列针对支持创业的税收政策,可以引导市场资源支持创业活动,优化创业环境。此外,针对创业活动制定的税收政策中的减免税部分,可给创业者带来直接的“环境红利”①;税收政策中简化创业初期的税收流程、为创业者提供纳税辅导等部分,可以给创业者带来间接的“环境红利”。环境红利的提升可改善创业环境,给创业者提供宽松的创业环境。

因此,税收政策对创业活动的作用机制主要通过创业意愿、创业资金条件和创业环境三种路径实现。具体如图1所示。

支持创业的税收政策数量反映了政府对创业的支持度和关注度,可以作用于创业环境进而影响创业活动:当数量越多,政府对创业支持度和关注度越高,动力传递效应越强,环境红利越大,创业环境将得以改善;支持创业的税收政策强度反映了政府对创业支持的实际举措,如降低税负、采用累进税率、解决融资难问题等,可以作用于创业意愿和创业资金条件进而影响创业活动。

考虑到税收政策激励效果存在时滞性,本文提出的待检验假说是:政府出台税收优惠政策数量与强度对当期创业活动的影响并不明显,但随着政策在时间上的累积,将越来越有利于创业活动的发生。

(一)模型设定

为考察税收政策对创业活动的影响,本文设定以下线性回归模型:

(二)变量测度方法

模型(1)中被解释变量为创业活动。对创业活动的衡量,已有研究中的衡量指标主要有三种。一是全球创业观察(GEM)报告中衡量各国新创企业创业指数的TEA指数,该指数指的是每100名18-64岁的成年人中参与创业活动的人数,其中参与创业活动的人包括初生创业者和新企业拥有所有权的管理者。二是根据TEA制定的CPEA指数,该指数是GEM中国研究小组于2003年在《全球创业观察2002中国报告》中所定义的:15-64岁人群每万人中所拥有的过去三年累积新增的企业数量。三是个体和私营企业数量占比、个体和私营企业雇佣人数占比以及中小型工业企业数目年增长率[22]。CEM的创业指数TEA可以反映各国之间的创业差异,根据其设计的CPEA指数可以表现我国各省间在创业活动上的差异,因此本文采用CPEA指数衡量各省的创业活动。鉴于我国主要为机会型创业,我们用私营企业进行衡量,因各省过去三年累计新增的私营企业数量难以获得,本文采用过去三年私营企业净增数量代替过去三年累计新增的企业数量:

CPEA=各省3年内净增的私营企业数量/区域劳动人口数(15 - 64岁人数)(万人)

解释变量为各省出台的促进创业的税收政策,从税收政策的数量和强度两个方面对税收政策进行测度。促进创业的税收政策是指内容包含、涉及鼓励创业的税收政策②。税收政策通常是以文本形式呈现的,因此本文采用文本分析法对税收政策进行分析。文本分析法是对政策内容进行分类、语义判断,根据关键词出现频次并按一定的标准进行赋值,从而系统客观地对政策进行量化,得出统计分析所需数据的政策研究方法。

笔者通过“中国税法查询系统”③查询关键词——创业,对全国31个省(自治区、直辖市)与创业相关的税收政策进行查询、筛选,包括省级和地市级出台的所有相关税收政策,剔除了地市级与省级出台政策中重复的政策(即地市级仅是对本省出台政策进行转发的政策)。

促进创业的税收政策数量可分为当年各省出台的税收政策数量和当年有效的税收政策累计数量,分别用PEPN( Number of Private Enterprises Policy)和PEPNs表示。有效税收政策数量累计(PEPNsit)是指i省从2002年(第一年)起至第t年12月止,出台的所有关于创业的税收政策数量之和,并剔除已经失效的税收政策数量后得到的解释变量;若某一税收政策恰巧在第t年失效,则按其失效的月份判断,即若于6月份及之前失效,则该政策不计人当年有效税收政策数量中,若其在7月份及之后失效,则依旧将该政策计人当年有效政策数量中,次年再从政策数量中减除:

采用文本分析法测度税收政策强度,首先定义税收政策强度为该政策与创业的关联程度,对创业的支持力度,表示了政策制定者制定政策时对创业的关注度。其次,泛读各地出台的相关税收政策,分为指导性政策与实践性政策两类。指导性政策指该政策对地方税务部门的工作具有指导性,提出要加大有关创业方面的税收宣传、做好“服务创业”方面的工作等,如皖国税发[2015]98号文中要求定期对税收优惠政策实施情况进行督察,保证鼓励创业的税收政策落实到位;实践性政策即税收政策中对特定创业主体实行特定税负、纳税期限等进行规定。已有研究表明,税收政策产生的降低税负等才是影响创业的关键因素,因此我们认为,指导性政策只能表明当地政府对创业的某种重视,但对创业的支持强弱更大程度上取决于创业者对该项税收政策的关注度,真正对潜在创业者产生影响的是实践性政策。当然,笔者不能否认指导性政策的“动力传递效应”。因此,我们对两类税收政策强度赋值进行区分。考虑到指导性政策只能起到辅助效果,尝试将每项指导性政策都赋值为0.1。

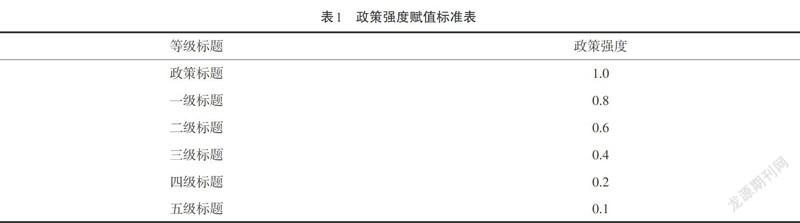

通过对实践性政策进行文本分析,发现这些政策中有的全文与创业有关,有的只有个别条款涉及创业,明显强度不一。政策文件都采用等级标题的编写方式,支持创业内容出现在不同标题等级可体现该政策与创业活动的关联度以及制定者在制定政策时对创业的关注度。与创业相关的标题等级越高,说明政策制定者在制定政策时对创业的支持意愿越强,政策与创业的关联程度越高;等级标题越低,说明政策制定者在制定政策时对创业的支持意愿越弱,政策与创业的关联程度越弱。基于以上分析,采用根据与创业相关政策条款所对应标题等级,按不同等级标题进行赋值的方式测度政策强度。一般政策最多划分至五级标题,因此按等级标题的高低,将政策强度分别划分为1.0、0.8、0.6、0.4、0.2、0.1(见表1)。

若该政策标题即与创业相关,则表明该政策的中心就是支持创业,如浙国税发[2012]30号文件,文件名为《浙江省国家税务局关于支持浙商创业创新的实施意见》,文件名简单明了地表明了该政策的目的即支持创业创新,全篇都以支持浙商创业创新为目标,可看出制定者支持创业的意愿极为强烈,因此对政策标题与创业相关的此类政策,强度赋值为l。相应地,等级标题越低说明政策与创业关联越弱,制定者支持创业意愿越弱,如广西省国税局发[2012]第150号文件,该政策旨在充分发挥税收职能,支持促进广西省经济平稳快速发展,在众多“主要税收优惠政策及服务措施”中,有一类为“自治区人民政府出台的税收优惠”,六条中有一条是支持创办高新技术企业的。该政策中的“税收政策和服务措施”共六十条之多,与创业相关的仅这一条,可见制定者虽然在制定该政策时对创业有所关注,但并非重点,其属于三级标题的位置,因此对该条内容赋值政策强度为0.6。根据上述文本分析法,对每项税收政策中相关政策出现的标题等级进行赋值,最终测度的税收政策强度PEPI( Policy Intensity of Private Enterprises)测度计算公式为:

与税收政策数量相似,采用PEPIs表示各省在某一年所有有效的税收政策强度累计值。为更加精准,在第t年失效的税收政策,其有效强度值为:其经测度后的税收政策强度×政策在第t年有效月份数/12。

对税收政策进行税种分类考察,重点分为流转税与所得税,政策强度分别用CTPI( Circulation Tax PolicyIntensity)、CTPIs和ITPI( Income Tax Policy Intensity)、lTPIs表示,测度方式与PEPI、PEPIs 一致。

本文从经济、就业和教育三个角度进行了回归控制,设计了四个控制变量,分别是人均GDP(RCDP)、市场化指数(MR)、失业率(UNEM)和教育水平(EDU)。其中,市场化指数采用非国有经济就业人数占城镇总就业人数的比例作为衡量指标,教育水平选取高中及以上学历人数占劳动总人口数的比例作为衡量指标。

(三)数据来源及统计描述

待分析的各变量创业活动指数、人均CDP、失业率水平、教育水平数据均来自2002-2015年的《中国统计年鉴》,市场化指数中所需变量来自2002-2015年的《中国劳动统计年鉴》。本文选取了全国31个省(自治区、直辖市)2002-2015年的数据,根据前文设定的指标体系,对各项指标数据进行整理。表2给出了各变量的描述性统计。

从表2可以看到,私营企业的创业活动指数均值为32.336,标准差33.631,说明各省在這14年间创业活动变化明显,且各省之间差异显著。观察政策出台数量、强度以及当年有效政策数量累计和强度累计可以发现,它们的标准差均较大,说明各省之间在出台支持创业的税收政策的数量和强度方面也有较大差距,这些差异是否对创业活动有影响正是本文所需要研究的。

(四)回归分析

1.税收政策数量与强度对创业的影响分析

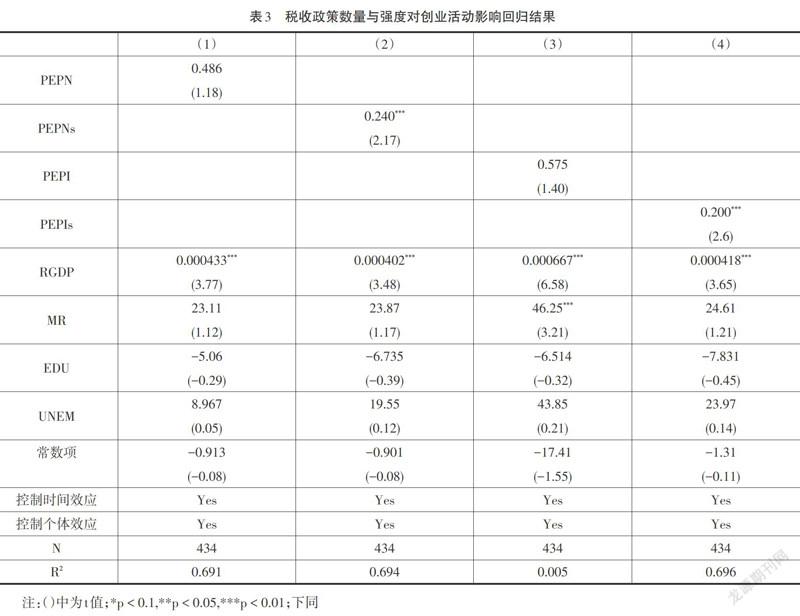

首先从地方政府出台促进创业的税收政策数量和税收政策强度两方面考察其对创业活动的影响,实证结果见表3。

表3显示了税收政策数量(PEPN)和强度(PEPI)以及各自的累计值对创业活动的影响。回归(l)和(2)是当年出台的税收政策数量和数量当年累计值对创业活动的影响,前者变量PEPN的系数估计值为0.486,但未能在10%水平下通过显著性检验,表明当年政府出台的税收政策数量对当地创业活动的影响并不显著,即政府当年出台的促进创业的税收政策并不能即时见效,也不是出台的政策越多越有效,这部分回答了本文提出的研究假说。回归(2)中PEPNs变量系数估计值为0.24且在1%的水平下通过了显著性检验,表明税收政策数量的累计值对创业活动有显著的促进效应。综合回归(l)和(2)的结果可以得出,政府出台的政策具有时效性,当年出台的政策多寡对当年没有显著影响,这些政策需要经过一段期限的累积才能发挥出其对创业活动的促进作用。回归(3)和(4)也显示了类似的结果,即当年税收政策强度大小并不能影响到创业,这些政策强度需要多年的累积才能对创业活动带来积极的促进作用。从创业者视角也容易理解表中结果,因为他们关注的是所有和其创业活动有关的税收政策,而并不仅是当年出台的相关政策。

在所有控制变量的回归结果中,只有人均GDP变量(RGDP)一直有显著的正向效应,即经济发展水平越高的地区,创业活动也更活跃。市场化水平(MR)和失业率水平(UUEM)对创业活动有正向影响,但未能在10%的水平下显著和稳健。教育水平(EDU)对创业活动有抑制作用,即教育水平越高的地区,创业水平却更低,但这种效应在统计上未能通过显著性检验,其原因值得我们深思。

四、稳健性检验

前文采用的多元线性回归方法,由于样本有不可观察的个体异质性导致结果可能不稳健,为获得税收政策对创业的影响稳健一致性的实证结果,本文采用了双重差分法( DID)方法进行了实证检验。该方法可以控制个体异质性,同时消除解释变量存在的内生性问题和潜在的随时间改变的选择偏差。采用DID方法进行实证分析的关键是区分参照组和处理组以及政策实施年份。

图2显示了2002-2015年间地方政府出台的促进创业税收政策数量与强度趋势图。可以直观地看到2009年是各省出台税收政策数量最多和强度最强的年份,因此选择2009年为政策实施年份。为进一步确定参照组和处理组,我们给出2009年各省出台的税收政策和强度核密度分布图(图3)。从图3可以看出,政策出台数量在数值5处急剧下降趋平,因此选择政策数量5为界,2009年出台税收政策数量大于等于5的省份为DID检验的处理组A,2009年出台税收政策数量小于5的省份为参照组A;2009年各省政策强度主要集中在0-5之间,因此选择强度6为界,强度大于6的省份为政策强度DID检验的处理组B,强度小于等于6的省份为参照组B。

同时,本文选择按个体户和私营企业就业人数占总就业人数比例衡量各地区的创业活动㈤作为被解释变量替代前文的创业活动指数。私营企业就业人数占总就业人数比例衡量各省的创业活动,用企业家精神(ES)表示。数据来源为各省2002-2015年的各省统计年鉴和《中国统计年鉴》。

本文将DID回归模型设定如下:

依据出台的税收政策数量和强度,本文设定了treatruent1、treatment2和period三个虚拟变量,treatmentl=l表示2009年出台税收政策数量大于等于5的省份,treatmentl=0代表其他省份;treatment2=l表示2009年出台税收政策强度大于6的省份,treatment2=0代表其他省份;period=0代表2009年之前的年份,period=l代表2009年及之后的年份。我们关注的是period it×tre atm entit该交乘项前的系数β3代表处理组在事件期发生前后的差异减去参照组在事件发生期前后的差异,它测度了2009年出台政策数量或强度达到一定数值时带给各自处理组的增量效应,即出台税收政策对创业精神的影响。本文依然选取了人均CDP( RCDP)、市场化指数(MR)、教育水平(EDU)以及失业率(UNEM)作为控制变量,各变量统计描述见表4。

分别对税收政策出台数量对创业的作用以及税收政策出台强度对创业的作用采用DID回归进行检验,检验结果见表5。

由表5可见,当税收政策数量和强度超过一定值后,对创业精神有显著的促进作用(period it×tre atm ent it)的系数分别为0.037和0.054,且均在1%水平下通过显著性检验。这也证明了在使用创业精神作为创业活动的替代变量时,政府出台更多税收政策以及增加税收政策的强度对社会创业活动有显著的促进作用。

五、结论与政策启示

随着双创概念的提出,创业成为我国学界和实践部门关注的中心话题之一。为更好鼓励支持创业,政府各部门都努力推动创业企业发展。通过理论分析和现状分析发现,税收政策对创业活动有一定的促进作用。本文通过文本分析对税收政策进行测度,采用回归分析法考察税收政策对创业活动的影响,研究结果表明出台相关税收政策有助于促进创业活动发生。这一结果证实了当政府出台税收政策数量足够多时,可以起到“动力传递效应”,反映当年政府、社会对创业这一行为的关注度和倡导程度,每年有效的支持政策越多,潜在创业者能从中获得的政府“信号作用”越强;同时,支持创业的税收政策强度越强,创业者能从税收政策中获得的税收支持越多,创业初期风险得以降低,预期收益提高,社会创业意愿随之上升,税收政策营造的良好的资金条件和创业政策环境也能进一步支持创业。

本文的研究结论的政策启示有:一是出台的税收政策应注重税收政策强度。指导性政策仅能给予创业者“信号作用”,真正能对创业活动起到支持作用的是实践性政策,因此在出台支持创业的税收政策时,应注重出台实践性政策,对如适当降低税率、延期纳税等予以关注[17]。二是政府在出台支持创业的税收政策时,除了针對当下适合的行业、经济状况和社会发展状况出台相应支持创业的税收政策外,还应及时对之前出台的支持政策进行梳理,一些将要失效但还有执行价值的政策可重新颁发政策继续执行,一些已过时或失效的政策可结合当前社会经济状况重新修订颁布,让支持创业的税收政策真正有效,促进创业。三是政府可适当侧重于对所得税政策的分析,利用所得税直接影响预期收益的特点,一定程度上降低新创企业初期的创业风险和创业成本,增强创业企业初期的资金流动性。

注释:

①“环境红利”是指创业者从环境中免费获取的收益。

②因本文重点研究机会型创业,采用中国私营企业创业指数作为被解释变量,因此与创业相关的税收政策不包含支持个体工商户创业的税收政策。

③发布单位是国家税务总局中国国际税收研究会,是一个权威的税收政策在线查询系统,能够查询到各级政府、各个税种的每日更新税收政策数据。

④本文采用过去三年私营企业净增数量代替过去三年累积新增的企业数量,因此最小值出现了负数。

参考文献:

[1] Sautet F. Local and Svstemic Entrepreneurship: Solving the Puzzle of Entrepreneurship and Economic Development [J]. Entrepre-neurship Theory and Practice, 2013, 37(2): 387-402.

[2]王宝顺,Lucv Minford.创业、经济增长与税收政策[J].中南财经政法大学学报,2017,(3):80-88.

[3] Hansson A.Tax Policy and Entrepreneurship: Empirical Evidence From Sweden [J]. Small Business Economics, 2012. 38(4):495-513.

[4] Block J. Corporate Income Taxes and Entrepreneurship [J]. IZA World of Labor, 2016,( 257): 1-11.

[5]徐昭君,促进大众创业的税收政策研究[D].长春:吉林大学,2016.

[6]车广野.税收政策与大学生创业意愿关系研究[J]东北农业大学学报,2016,(4): 42-47.

[7] Baliamoune-Lutz M. Garello P. Tax Structure and Entrepreneurship [J]. Small Business Economics, 2014. 42 (1):165-190.

[8] Keuschnigg C,Nielsen S B.Tax Policy, Venture Capital, and Entrepreneurship [J]. Journal of Public Economics. 2002. (87):175-203.

[9] Kitao S. Entrepreneurship, Taxation and Capital Investment [J]. Review of Economic Dynamics, 2008,1 1(1): 44-69.

[10]张苏,樊勇,税收政策与大学生创业意愿[J].税务研究,2014,(8):40-45.

[11] GentryW M,Hubbard R G.Success Taxes, Entrepreneurial Entry. and Innovation[J]. Innovation Policv and the Economy, 2005,( 5):87-108.

[12] Rin M D,Giacomo M D,Sembenelli A.Entrepreneurship, Firm entry, and The Taxation of Corporate Income: Evidence FromEurope[J]. Joumal of Public Economics, 2009, 95( 9-10): 1048-1066.

[13] Baron R A,Markman G D.Bevond Social Capital: The Role of Entrepreneurs' Social Competence in Their Financial Success [J].Journal of Business Venturing, 2003, 18(1): 41-60.

[14]吴敬琏.改革:我们正在过大关[M].上海:上海三联书店,2001.

[15]袁红林,蒋含明,中国企业家创业精神的影响因素分析:基于省级面板数据的实证研究[J]当代财经,2013,(8):65-75.

[16] SteinerM P,Solem0. Factors For Success in Small Manufacturing Firms [J]. Journal of Small Business Management, 1988. 26(1):51-56.

[17]郭琪,賀灿飞,史进.空间集聚、市场结构对城市创业精神的影响研究:基于2001-2007年中国制造业的数据[J]中国软科学,2014. (5):107-117.

[18] Friisch M,Mueller P. The Persistence of Regional New Business Formation-Activity Over Time Assessing The Potential of PolicyPromotion Programs [J]. Joumal of Evolutionary Economics, 2007, 17(3): 299-3 15.

[19] Minniti M.The Role of Government Policy on Entrepreneurial Activity: Productive, Unproductive, Or Destructive? [J]. Entrepre-neurship Theory and Practice, 2008, 32(5): 779-790.

[20] DomarE, MusgraveR. Effects of Proportional Taxes on Risk-taking[J]. Quarterly Journal of Economics, 1944,( 58): 388-422.

[21]翟庆华,叶明海,苏靖.创业活跃程度与经济增长的双螺旋模型及实证研究[J]科技进步与对策,2012,(14):1-5.

[22]李宏彬,李杏,姚先国.企业家的创业与创新精神对中国经济增长的影响[J]经济研究,2009,(10):99-108.

(责任编辑:卢君)

收稿日期:2019-04-28

基金项目:中央高校基本科研业务费培育项目(2722019PY026);广东财经大学广东地方财政研究中心研究课题(20180004)

作者简介:王宝顺(1981-),男,河南安阳人,中南财经政法大学财政税务学院副教授,经济学博士,研究方向为税收理论与政策;刘冰熙(1989-),男,湖北武汉人,湖北经济学院财政与公共管理学院讲师,经济学博士,研究方向为财税理论与人力资本;涂天翼(1993-),女,江苏常州人,经济学硕士,税务师,天合光能股份有限公司财务经理,研究方向为税收政策与实务。本文通讯作者为刘冰熙。