中国包装纸产业变局中的机遇与挑战

2019-09-10冯艳

冯艳

2018年中国包装纸产业发生了巨大变化,身处行业上下游的产业人士都感受到了真真切切的影响,这其中有来自政策层面的推动,也有来自行业结构调整的因素。

包装纸产量首次出现负增长

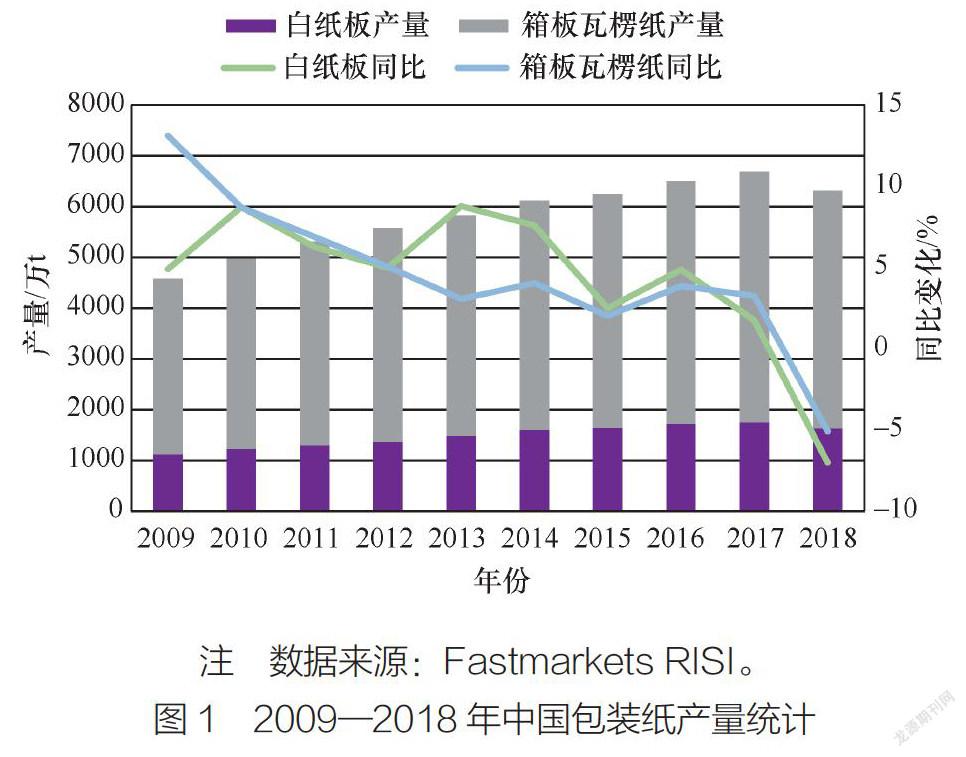

据Fastmarkets RISI统计,2018年中国箱板瓦楞纸总产量约4689万t,同比下降5.08%。白纸板产量约1627万t,同比下降约7%。这是近10多年来两大包装纸产量首次出现负增长。

造成2018年产量下降的原因有多方面,包括纸包装需求减弱、行业开工率下降、灰底白纸板产能淘汰等。

无论是箱板瓦楞纸还是白纸板,2017年都是近10年的产销量高点。同时,2017年也是近10年国内包装纸均价的高点。但不同的是,2018年箱板瓦楞纸产能持续扩张,开工率显著下降,导致产量减少。同期国内白纸板产能结构出现调整,富阳地区大量灰底白纸板产能淘汰退出,白纸板开工率虽然在2018年有所上升,但产量依然低于2017年水平。

包装纸生产成本高昂

作为纤维原料缺乏国,过去20年里中国造纸产能,特别是包装纸产能迅速扩张,一是得益于下游需求快速增长;二是因为具备生产成本优势。但近2年来,中国市场已逐渐失去造纸成本优势。从全球范围来看,中国包装纸生产商当前生产现金成本高昂。

据Fastmarkets RISI统计,以2018年四季度为例,中国箱板瓦楞纸平均生产现金成本高居全球第一,灰底白纸板平均生产现金成本居全球第二,白卡纸情况相对较好,但平均生产现金成本也高于欧洲、北美、拉美等地区。

包装纸生产现金成本高企的主要压力来自于中国企业对废纸、纸浆等纤维的采购价格上涨。价格上涨既有市场因素,也部分受进口废纸政策调整影响。

行业利润下降,库存增加

2016-2017年,国内造纸企业利润大增,行业投资热情高涨。2018年情况骤然遇冷。据统计局数据显示,2018年末国内规模以上造纸企業利润同比下降约32.62%,库存同比增长约8.65%。同期纸制品加工行业利润同比下降约18%,库存同比增长约4.9%。

产业利润骤然下降主要有两方面原因,一方面纸及纸板价格走势低迷,而另一方面纤维成本依然高企。产业利润的下降严重打击了行业投资热情,2018年国内包装纸新产能投放步伐显著放缓。

价格重心上移

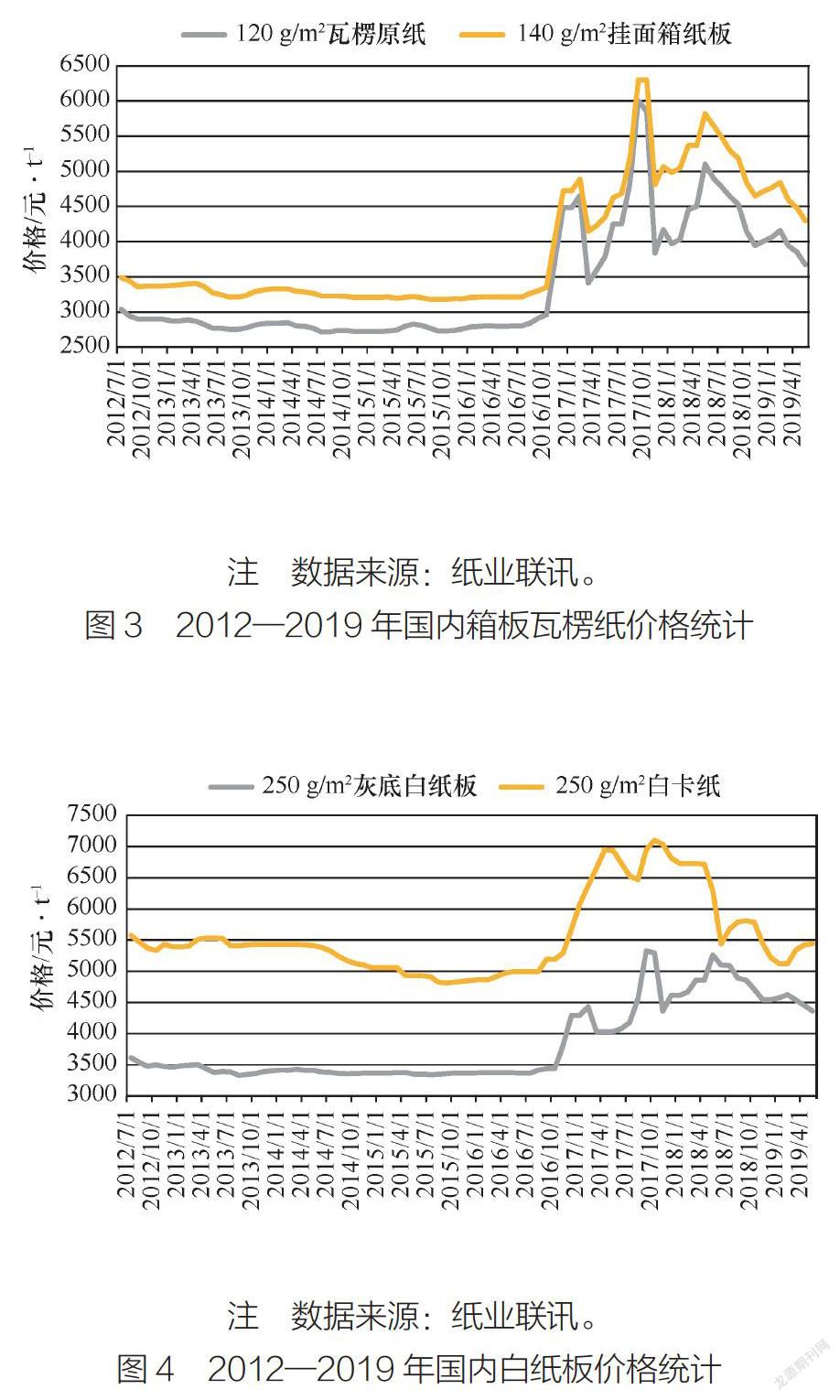

虽然2018年国内包装纸价格走势不佳,但整体而言自2016年之后,无论是箱板瓦楞纸还是白纸板,市场价格重心已然上移。在成本的支撑下,国内包装纸的价格已很难回到2015年前后的低谷水平。

受废纸进口政策变化以及国废价格波动剧烈影响,2018年国内箱板瓦楞纸市场还延续着价格快速波动的频次。纸企按周调整价格已成为市场常态。这给下游纸箱加工企业以及终端纸箱用户都带来了较大的采购压力。

在白纸板市场,近2年行情的另一个显著特征是灰底白纸板和白卡纸二者之间的价差在逐步缩小。灰底白纸板产能的大幅缩减,对其价格形成了强力支撑。而白卡纸市场由于竞争激烈,且纸厂有抢夺灰底白纸板市场份额的意向,因而价格走势不振。

国内纸企减少,进口纸增长

近2年造纸行业还有一个显著变化是竞争环境的改变。过去10多年里,随着国内产能快速增长,对进口纸形成挤出效应,纸企的关注度大多放在国内同行身上。但近2年情况发生了明显变化,一方面随着落后产能淘汰和区域产业升级,国内中小型造纸企业数量持续减少。小产能淘汰退出为大型纸企进一步扩张腾挪出空间。但另一方面,随着国内纸价高企,纸及纸板进口量显著增长。据海关统计,2018年国内箱板瓦楞纸进口量同比增长近60%,延续了2017年进口量大增的趋势,而且这一趋势截至到2019年一季度仍未停歇。

行业内部及外部环境的变化,为造纸企业带来了挑战,也带来了机遇。甚至,不仅是造纸企业,下游的纸箱加工商和终端用户也都在积极地采取各种措施以应对行业上下游的变化。就包装纸行业的未来趋势而言,我认为以下几个方面将不容忽视。

首先,纸企将通过多种方式综合解决再生纤维缺口问题。随着废纸进口政策的逐步收紧,国内纸企将逐渐面临再生纤维短缺问题。对于这一问题,预计未来很难有单一有效的解决方案,中国纸企目前正积极尝试多种途径解决。这些途径包括:在国内提升国废回收数量,海外投资再生浆线,海外投资纸机,适量增加原生浆用量以及利用市场力量挤出小型纸厂。

其次,产业链整合度将进一步提高。目前国内包装纸产业中,除了白卡纸集中度非常高之外,其他纸种生产商集中度与欧美相比仍处于较低水平。未来大型纸企将进一步加大行业内纵向和横向的整合。纵向整合包括向上游原料端和下游加工端整合,此前APP并购海外浆厂、山鹰并购欧洲废纸回收商及下游“云印网”均属于这一类整合。横向整合则主要是大型纸企并购业内中小型纸厂,诸如山鹰纸业并购联盛老厂等。

再次,对于灰底白纸板市场来说,市场容量或将缩减至相对稳定的低位。根据富阳政府公告,到2020年底富阳地区造纸产能将合计减少780万t/a。据估算,这其中约500万t/a为灰底白纸板产能。这部分产能退出腾挪出的市场空间未来将主要由白卡纸、箱纸板和进口灰底白纸板共同替代。与欧美、日本等地区相似,未来中国纸包装需求中灰底白纸板的容量将保持在一个稳定低量水平。

最后,从下游角度来看,纸包装终端诉求未来将更加关注使用便利、可循环等方面。过往国内用户对包装的诉求大多单一追求结实美观,但是现在终端用户对包装的环保、可持续性以及消费者使用便利的关注越来越高。这对于产业上游的纸企和加工商们来说也是一个非常重要的挑战和机遇。