P2P的用户认知偏差、市场有效性与资金错配

2019-09-10封思贤那晋领

封思贤 那晋领

内容提要:基于行为金融理论的分析框架,研究发现P2P网络借贷市场上的用户(借贷双方)普遍存在启发式简化、自欺效应、情绪和自我控制、社会交互效应等认知偏差,但其表现和特征不同于传统的银行信贷市场。在非完全有效市场上,P2P用户的认知偏差容易产生定价错误并导致资金错配。为提升P2P市场上资金的配置效率,应优化平台信息披露机制,实施“去刚兑”的还款保障措施,增强利率弹性,加大对P2P投资者的风险教育,强化P2P行业的监管和指引。

关键词:P2P网络借贷;认知偏差;市场有效性;资金配置

中图分类号:F832.479

文献标识码:A 文章编号:1003-7543 (2019)02-0115-10

P2P (Peer-to-Peer)网络借贷是个体与个体之间通过互联网平台实现的一种直接借贷活动,是互联网金融的核心分支。为引导P2P行业规范化发展,我国自2016年起先后出台了一系列强监管政策,并加强了对公众的风险教育。尽管如此,P2P平台突然宣布破产、跑路等恶性事件仍时有发生。卷入其中的不乏一些具有丰富金融知识和多年实践经验的投资者。数据还显示,P2P平台上近几年的年均融资成本大多为8%~24%,远高于银行信贷成本。部分信用历史记录良好、经营业绩尚可的资金需求者为何也要到P2P平台去融资,令人费解。

信贷活动通常会面临引起资金错配的“两类错误”:第一类错误是将好客户错误地划分为坏客户,从而拒绝其贷款申请,最终损失了本可以获得的利润,即优质订单融资失败;第二类错误是将坏客户错误地划分为好客户,接受其贷款申请,最终可能因贷款违约而形成欠债,即劣质订单融资成功。与银行直接介入贷款决策不同的是,P2P平台只是信息中介,不直接决定资金流向,资金交易由借贷双方直接配对而成。因此,无法用银行业的经验来解释P2P平台上的两类错误。结合前段所述现象,本文认为可从P2P用户认知偏差的角度加以分析。

认知偏差是指人们在知觉自身、他人或外部环境时,常因自身或情境的原因使得知觉结果出现失真的现象。这一概念源于认知心理学.现已成为行为金融学的重要分析工具并广泛应用于资本市场领域。然而,关于P2P网贷市场上的用户是否存在认知偏差、具体表现如何,又是怎样影响P2P市场资金配置效率等问题,目前仍鲜有研究。

一、P2P用戶的认知偏差分析

(一)关于P2P用户是否存在认知偏差的分析

如果用户是完全理性的,能够从公开信息中正确地提取收益和风险信号,作出符合其偏好的行为决策,那么贷方的理性判断会淘汰那些包含违约信号的订单。反映在交易中,传递违约信号的信息就会降低订单的成功率,反之亦然。因此,如果某信息能够被正确识别,那么在该信息的作用下,订单违约率低(高)与成功率高(低)应共同出现。反之,若某种信息对借款成功率和违约率的作用方向不匹配,则说明贷方将与违约率无关的信息纳入了决策,或者将高(低)风险信息误判为低(高)风险信息,也就是认知偏差。

Stein将信息分为可以被客观直接验证的硬信息和不能被客观直接验证的软信息[1]。依据这种分类,不少学者研究了P2P平台上的公开信息对用户借贷行为的影响。例如, Freed-man&Jin发现,贷方青睐于具有社会关系的借方,这类借方却经常发生逾期还款甚至违约[2];Dorfleitner et al.指出,文本长度、拼写错误与违约率之间没有相关关系,但能够影响订单的成功率,甚至可以使缺少信用评分的借方获得贷款[3];叶德珠和陈霄发现,标点和字数对借款成功率有显著影响但对还款表现无预测作用[4];Ravina基于美国某P2P平台数据证实,贷方在识别种族、体重、性别等信息方面有时会发生错误[5];廖理、吉霖、张伟强指出,人人贷上高学历的借方如期还款概率更高却并不被贷方青睐[6];田秀娟、张智颖则发现,网商职业的借款人违约率较低但借款难度更高[7]。从中不难发现,P2P平台上的借款成功率和违约率在对信息的反应方向上经常不匹配。这意味着,P2P用户确实存在认知偏差,且在涉及软信息时更为明显。

(二)分析P2P用户认知偏差的理论依据

认知心理学指出,人们通过信息获取、信息加工、信息输出、信息反馈四个阶段形成认知,并利用认知来指导决策。在通常情况下,行为人具有算法和启发法两种策略。算法为行为人精确地指明了问题解决的步骤,行为人只要按照算法步骤行动,就能获得预期效用。但是,有些问题并没有自己的算法,并且行为人有时缺乏可靠的信息和知识,或者因信息负载过多等原因无暇认真寻找算法。此时,行为人就会采用启发法。启发法是一种拼接经验的方法,受到情感、记忆力和外部环境等因素的强烈影响,这种方法有时能够得出正确的推理结果,有时却会产生启发式偏差,即智力正常、教养良好的人会作出错误的判断和决策。

前景理论认为,行为人在选择和决策时会经历信息编辑和决策评价两个阶段。在信息编辑阶段,行为人对事件的发生和可能结果等相关信息进行收集和整理,并依据个人偏好对各种备选方案进行编码;在决策评价阶段,行为人依据参考点,对收益和风险作出最终的预期。前景理论的决策框架和基本方程如图1和式(1)。

其中,V(x)、V(y)是不同状态x和v对应的价值函数,p和q为两种状态发生的客观概率,π(p)、π(q)则是相应的决策权重。与预期效用理论不同,前景理论认为价值函数不完全取决于财富变化,决策权重也并非常数。行为人因外部环境变迁、知识水平受限、信息不对称、分析工具先进性以及自身心理因素的影响,不能无偏地确定决策权重与价值函数。由于行为人不会意识到这种偏差的发生并加以纠正,因而最终的偏好往往偏离其希望遵循的决策规则。

认知心理学指出了认知偏差的产生原因.前景理论则提供了认知偏差作用于行为决策的一种机制。自行为金融学诞生以来,认知偏差已成为解释金融市场各种异象的重要工具。相关文献常采用的研究思路是:认知偏差→有限(非)理性行为→资产定价偏差→金融资源错配。本文将沿用这一思路分析认知偏差对P2P市场资金配置效率的影响。

(三)P2P用户认知偏差的常见表现

Hirshleifer把一般性的认知偏差分为启发式简化(heuristic simplification)、自欺效应(self-deception)、情绪和自我控制(emotions and self-control)以及社会交互效应(social interactions)等类型[18],本文将借用这一分类标准分析P2P用户认知偏差的具体表现。

1.启发式简化

启发式简化是指行为人依赖于过去经验构筑的法则,形成一套简单的信息选择和加工的规则。它可以细分为证实偏差、后悔厌恶、代表性启发偏差等多种效应。

证实偏差是指行为人一旦形成初始信念,就只会不断提取支持该信念的证据。证实偏差使P2P用户的决策容易先人为主,最先进入视野的信息往往对决策具有重要作用。这或许解释了P2P贷方为何偏好与白己相似的借方,以及P2P借方头像的“美容溢价”等现象[9],这些信息更容易率先吸引眼球。外部环境的变化会使贷方对订单的风险感知发生改变,因此投资热度变化或P2P平台机制变动都会影响贷方的决策[10]。

后悔厌恶理论认为,个体为投资的最终结果承担损失引起的后悔比因不投资而失去获利机会引起的后悔更加强烈。后悔厌恶使贷方的投资更为保守,并倾向于远离次佳产品市场。这使P2P贷方对信用认证和信用评级赋予很高的权重。在面对信用等级低或信用认证少的产品时,P2P贷方会因惧怕损失而选择性忽视其他信息的价值[11-12]。

代表性啟发偏差是指人们会寻找未来与过去的相似性以相对熟悉的模式进行预测,进而从随机证据中发现规律。在处理平台上的软信息时,P2P贷方会出现这种代表性启发思维。例如,人们常有对违约者的固有印象,比如粗心大意、不守规矩、社会声望低等。所以,贷方对能够反映这些特征的信息格外敏感。当贷方观察到个别违约者在借款描述出现语法错误,或者在社交方面缺少可信的关系网络时,会将这些特点作为典型特征,推断具有这些特点的借方未来会违约,但现实的情况并非如此。

2.自欺效应

自欺效应是指行为人倾向于高估自己拥有的信息、资本、信息识别加工的能力,最终错估了事件发生的概率,典型表现之一就是过度自信。过度自信会导致投资者产生控制力幻觉和事后聪明偏差。控制力幻觉是指由于过度相信白己对事件发展过程的影响力或对偶然性作用的估计不足而导致对成功概率过度评价;事后聪明偏差是指把已经发生的事视为相对必然,高估事物的可预测性,却无法揭示内在规律。

P2P平台中的软信息虽然难以被核实,但对借贷行为有重要影响,贷方在分析软信息时常常产生过度自信[13]。这是因为,贷方在失败的投资经历后会高估违约订单的可预测性,并倾向于在软信息中寻找原因,将偶然因素识别为典型特征。过度自信也会导致贷方对信息的过度反应。廖理、吉霖、张伟强观察到贷方将学历高识别为负面信息,认为高学历的借方明明拥有更优的融资渠道却选择融资成本较高的P2P借贷是可疑的[16]。这种情况下学历信息被贷方过度解读,高学历的借方实际上还款表现更好。

P2P借方在定价时也会过度自信。叶德珠和陈霄发现,文本描述中非正式标点的使用传达出借方的过度白信心理,这类借方倾向于低估借款成本[4]:包括文本描述在内,借方提供的软信息越多,越可能产生过度自信。Michels强调.信用等级低的人倾向于提供更多的软信息.并相信这会提高借款成功率[13]。郭峰发现,尽管人人贷并未发起实名制,但借方在昵称中会使用真名以诱导贷方投标,没想到使用真名反而降低了订单成功率[14]。

3.情绪和自我控制

情绪和自我控制是指行为人的金融决策会受到各种情绪性和自我控制因素的影响。Loewenstein et al.将面对风险时的情绪划分为预期情绪和占先情绪,前者是决策者预计经过风险决策后将经历的情绪,而后者是决策者当下决策时正在经历的情绪[15]。人们对刺激的情感反应常比认知评价来得更迅速,因而其决策易被占先情绪操控,导致决策偏差。占先情绪会影响P2P用户的理性判断并诱发其对订单价值的错误估计。占先情绪也反映在一些软信息传递过程中,如复杂的描述内容会传递出借方底气不足并导致定价高估[4]。

4.社会交互效应

社会交互效应是指社会经济活动中的个体基于心理效应、情绪干扰和信息交流而形成的交互影响。该效应下的个体行为决策常表现出一定的从众现象。投资者从众主要是因为其无法获得完全信息。通过观察他人行为来推测他人的一些私有信息,结果就易相似。受自身金融知识不多等影响,P2P平台上的贷方在选择订单时也有从众行为。从众行为会放大贷方投资过程中的非理性并传染个别投资者的错误。Herzensteinet al_发现Prosper平台上的借贷存在从众行为,贷方倾向于竞标数量多的贷款,并且从众行为有衰减趋势[16]。Greiner&Wang证实了P2P平台上贷方竞价的从众倾向并讨论了其影响因素[17]。国内也有相关研究,如李悦雷等发现“拍拍贷”上的从众行为对借款成功率具有重要影响[18];吴佳哲发现已筹集百分比高的订单更易被贷方青睐[19]。

(四)P2P用户认知偏差的特殊性

相对于银行较为严格的融资条件,P2P网贷市场的准入门槛较低,大量不符合银行信贷条件的借方会涌向P2P市场。即使是一些符合银行信贷条件的借方,也可能会因P2P市场网络途径快捷、周期灵活、隐性借贷成本较低、受央行货币政策约束程度低等独特优势而到P2P市场借贷。这意味着,无论是否符合银行的信贷条件,P2P市场上借方的异质性程度都会明显强于银行信贷市场。对于贷方,目前不同银行给不同储户的收益率差距并不大,一方面这是因为在不同银行存款的风险程度差异较小,另一方面存款利率目前仍在央行的统一严格监管之下。但在P2P市场上,各平台风险管理水平差异较大,同一平台不同产品基于的真实投资项目素质差异较大,因而提供给贷方的收益率会相差较大。这样,不同的贷方会因对风险认识的差距、对收益率要求的差距等不同,而纷纷在P2P市场购买不同产品。即使是同一款理财产品,P2P市场的资金门槛通常也明显低于银行。上述多重因素会使得P2P市场上的贷方在金融素质、收益与风险要求等方面的差异显著高于银行。

贷方群体内部、借方群体内部的强异质化特征将导致P2P用户的认知偏差比银行市场更严重。邵鹏就指出,投资者间的显著异质化会加深市场投资者的认知层次,造成群体感知度加大,个体决策容易以周围作为参考,从众效应被强化,最终导致投资过热现象[20]。此外,网络行为的约束力不足容易导致噪声交易泛滥。P2P的网络化交易特性也会加大P2P用户的群体感知度偏差。

必须强调的是,认知偏差并不总是引起坏的后果。牛贺发现,个体因为有限理性会遵循内在制裁而不是外在奖惩;当不存在外在激励时,个体仍可能作出利他行为,此时,认知偏差就具有“亲社会性”[21]。这意味着,在P2P借贷中,借方由于认知能力有限通常无法清楚地计算违约的成本收益,即使在某些情况下能够计算清楚,也会因为计算的成本过高而放弃,选择用简单的决策规则替代复杂的计算,最终选择履行还款契约。当前,P2P的客户信用体系尚不共享,加上网络的匿名性,容易产生一人多贷问题。对于类似行为,外在奖惩机制和声誉机制尚难以发挥应有作用,P2P借方的行为将在较大程度上依赖于规范内化。规范内化的确定性程度越高,认知偏差往往越有利于提升P2P平台的资金效率。

综上所述,P2P网络借贷市场的用户不但存在启发式简化、自欺效应、情绪与自我控制和社会交互效应等认知偏差,而且会在群体感知度和规范内化上明显不同于银行信贷市场。在不同市场环境下,这些认知偏差如何影响订单定价与资金配置效率,将是本文接下来要讨论的重要内容。

二、認知偏差对资金配置效率的影响

P2P借贷双方对订单的定价反映了他们对该订单内在价值的评价。借贷双方在信息编辑时产生的认知偏差将主要作用于对订单的价值评价,即认知偏差将以订单定价的形式表现出来。当贷方对订单价值的评价低于借方时,贷方认为不能获得预期收益并拒绝投资;当贷方对订单的价值评价高于订单的内在价值时,贷方会低估订单违约概率并向潜在风险高的订单投资;当借方对订单的价值评价高于订单的内在价值时,借方会高估订单成功率,进而要求更低的融资成本

(一)完全有效市场下的认知偏差作用机制

有效市场假说认为,市场信息对每一个交易者都是平等的,市场竞争会驱使资产价格充分及时地反映所有信息,并维持在真实价值水平。当市场完全有效时,任何投资者都不可能持续获得超额收益。因此,P2P平台用户的定价偏差是否会对市场交易产生系统性影响并导致资金错配,需要在有效市场和非有效市场上分别进行分析。本文首先研究P2P市场完全有效时的市场均衡以及认知偏差的作用机制。

参考Shleifer对有效市场的基本理论假设[22],本文对P2P借贷市场的有效性作如下界定:(1)借贷双方完全理性,可以理性评估订单价值,从而将订单价格确定为其真实价值。市场无摩擦,不存在交易成本,价格能够反映所有信息,因此借贷双方都不能从交易中获得超额利润。此时,有效市场假说是理性用户相互竞争的均衡结果。(2)交易行为具有随机性,互不相关,大量非理性用户的交易行为对市场的影响与干扰相互冲抵。因此,非理性行为不会影响市场对订单的价值评价,订单价格能够维持在最佳均衡状态。(3)交易具有相关性,因市场中的理性套利者会消除非理性行为对订单价格的影响,即理性套利行为对非理性交易的影响具有冲抵作用。此时借贷双方存在学习行为,会通过对以往订单的总结分析来纠正定价偏差,不断缩小超额收益,最终使价格回到均衡水平。

有效市场假说表明,若借贷双方都完全理性,二者间的交易已是资金配置最优状态;即便个别投资者出现定价偏差,由于他们的交易互不影响,市场价格也不会出现系统性偏差;即便出现系统性价格偏差,借贷双方也会通过学习行为,将价格纠正到最佳状态。非理性交易者在偏离最佳状态的价格上交易,只能自负损失。基于这样的假定,本文探讨有效市场假设下P2P借贷市场的均衡解。

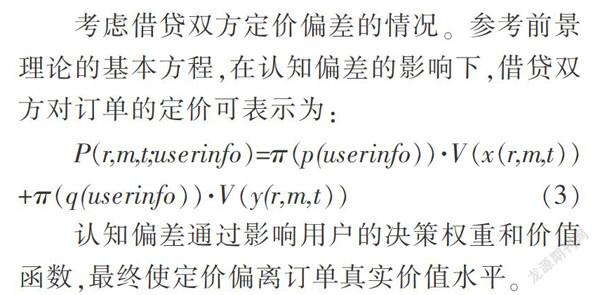

假设平台借贷双方是风险中性的,并根据已知信息对订单进行定价,根据预期效用理论,存在期望组合(x,p;y,q),令订单价格

其中:r、m、t分别为订单利率、金额和还款期限,是决定订单价格的核心指标:userinfo表示可获得的其他相关信息,用户借此预测订单成功融资或按时还款的概率。对贷方来说,p和U(x)表示订单按时还款的概率和相应收益,q和U(y)表示订单违约的概率和损失,P反映了贷方的预期投资收益;对借方来说,p和U(x)表示订单融资成功的概率和应付融资成本,q则是订单融资失败的概率,此时融资成本为0,因而P反映了借方的预期融资成本。

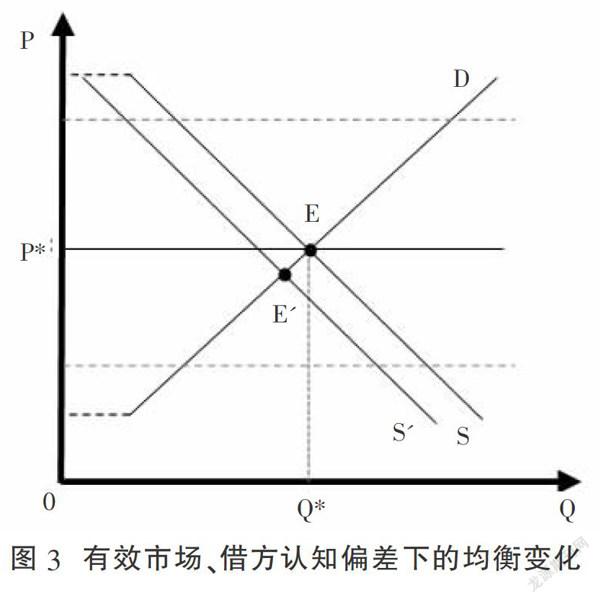

图2是P2P平台上订单的供需曲线。其中,P*表示订单的真实价值,即资金配置达到最优时的价格水平。曲线D为向上倾斜的订单需求曲线,订单价格越高,贷方预期投资收益越高,对订单的投资意愿越强,需求越大;曲线S为向下倾斜的订单供给曲线,表示订单价格越高,借方的预期融资成本越高,对订单的供给越小。曲线并不是无限延伸的,这是因为一方面P2P平台对订单的金额、利率和还款期限设定了限制,在图中表示为虚线,虚线之间即平台的利率管制区间。另一方面,对贷方来说,当预期收益低于其他投资方式的收益时,贷方将不会提供资金,因而订单价格低于一定水平时,需求量将为0;对借方来说,若借款成本高于其他易获得的融资方式的成本时,借方将选择放弃借款,此时订单供给量为0。即订单供需曲线上的水平虚线部分代表着借贷双方行动的机会成本。图2中的水平线代表每一笔订单的真实价值水平,值得注意的是,由于我们无法像对待商品那样假设所有订单都是同质的,因而以上分析中的价格并不是某个确定的数量值,而是一个概念值。当供需曲线交于该水平线上时,P2P借贷市场达到均衡。此时,每一笔交易都在订单真实价值水平上进行。

当交易价格高于订单的真实价值时,贷方获得超额收益,订单的需求大于供给。但这种超额收益不能长期维持,因为借方会观察到超额收益的存在,进而减少这类订单,降低订单的价格直至回到订单的真实价值水平;当交易在订单真实价值之下进行时,借方获得超额收益,订单的供给超过需求。同理,贷方观察到超额收益的存在,选择拒绝向这类标的投资,借方不得不提高订单价格,直至回到均衡水平。

考虑借贷双方定价偏差的情况。参考前景理论的基本方程,在认知偏差的影响下,借贷双方对订单的定价可表示为:

认知偏差通过影响用户的决策权重和价值函数,最终使定价偏离订单真实价值水平。

图3和图4给出了当借贷双方出现认知偏差,从而导致资产定价存在系统性偏差时P2P借贷市场的均衡变化。在图3中,借方对订单的价值存在系统性高估,供给曲线由S移动至S’,借方对订单要求更低的融资成本。在E’处,由于贷方是理性的,将拒绝向这类订单投资,而理性的借方意识到提供高于该价格的订单更容易获得成功,结果是借方通过竞争使价格回到真实价值水平,供给曲线回调,市场交易维持在最佳均衡E。

在图4中,贷方对订单的价值存在系统性高估,需求曲线由D移动至D’,贷方愿意为更低价格的订单投资。此时市场上存在套利机会,理性交易者会以低成本获得融资并以高收益为其他订单投资。这种套利行为会将价格水平重新拉回到真实价值水平。

在有效市场假设下,市场的纠偏作用可以使订单价格不会长期偏离最佳均衡水平,借贷双方终将发现定价偏差并快速调整,使交易在订单真实价值水平上进行,此时所有优质订单都应获得贷款,资金充分匹配,不会出现违约的情况。即当市场完全有效时,认知偏差并不会对资产定价造成系统性的影响,也就不会发生资金错配。

(二)不完全有效市场下的认知偏差作用机制

尽管有效市场假说建立起了嚴谨的理论体系,但在实证研究中经常会观察到与理论相违背的“市场异象”。一些学者对有效市场假说提出了质疑,认为金融市场多数情况下并非有效。随着时间推移,行为金融理论和实践的进展深刻动摇了有效市场假说在现代金融领域中的主导地位。

本文之前根据有效市场假说推导了P2P网络借贷市场的均衡解,在市场完全有效的条件下认知偏差不会使资金配置长期偏离最佳水平。然而现实的P2P借贷市场并不是完全有效的。首先,作为有效市场假说的基本前提,“理性人假设”的合理性值得商榷,因为现实中行为人往往无法满足“经济理性”的假设。近年来以Simon(1995)的研究为代表的有限理性更加贴近于现实,受到学术界的重视。其次,个体行为并不是偶然偏离理性。Tversky& Kahneman(1974)指出,市场交易行为经常表现出很大的相关性,投资者的投资决策具有从众倾向,该观点近年来得到大量实证文献证实。这意味着“非理性投资者投资决策不会影响市场价格”的假设并不成立。最后,“套利者纠正市场偏差”的假设并不具备现实的合理性。套利行为可能面临风险,并且难以找到合适的替代品。P2P市场上的套利行为是一种有限套利。另外,学习行为的纠偏作用是有限的。基于人人贷的相关实证发现,投资者的学习行为会使其在之后的决策中倾向于拒绝信用等级低的订单,事实上这种学习行为反而加剧了平台信贷配给。因而,学习行为有时是机械的,并没有真正提高市场效率。

大量实证文献也证明了P2P市场的非完全有效性,如Coco&Pignataro (2014)指出,互联网的匿名性难以证实P2P平台上的信息真伪,网络行为的高传染性会干扰用户的理性决策,结果导致投资水平往往偏离理性状态。Ma et al.(2017)认为P2P价格对用户决策的作用是不完全的,用户会受到定价机制、群体行为的影响;Dorfleitner&Oswald(2016)提出贷方在信誉度评估方面经验不足,无法对借方进行监督和追索,借方在信息传递上不完善,这些都导致价格无法充分反映各类信息;卢馨和李慧敏指出,现阶段我国P2P借贷潜伏的政策法律风险、操作风险、网络风险、信用风险等也会削弱市场的有效性[23]。可见,现实中P2P网贷市场并不是完全有效的市场。

图5(下页)和图6(下页)给出了不完全有效市场下认知偏差对均衡的影响机制。在图5中,当借方高估订单的价值时,曲线S左移至S’,在E1处,贷方发生损失拒绝投资。由于市场不完全有效,借方无法意识到白己的定价偏差并进行修正。贷方为了在订单真实价值上交易而减少对订单的需求,曲线D左移至D’。在新的均衡E2处,订单成交数量减少,原本违约风险低的订单未能获得融资,形成了信贷配给状况。在图6中,贷方高估订单的价值,曲线D右移至D’。在不完全有效市场上,由于有限套利的存在,贷方不会意识到在E’处的成交价格为借方带来超额收益并对定价进行调整,而这种认知偏差会在其他从众者的作用下被放大,使订单在低于真实价值的价格水平上成交,一方面为借方带来了超额收益,另一方面也埋下了违约隐患。

以上分析在讨论用户的认知偏差时,仍假定另一方是完全理性的。非有效市场上资产定价的纠偏作用失效,价格经常偏离真实价值水平。现实的情况是借贷双方可能同时发生定价偏差,并且这种非理性行为对市场交易的影响不会相互抵消,造成价格对最佳均衡的系统性偏离。投资不足与违约问题同时存在,导致P2P网络借贷市场上的资金错配。通过以上分析,P2P借贷市场上的用户认知偏差只有在不完全有效市场下才会影响市场交易,导致资金错配。

三、结论与政策建议

P2P网络借贷在一定程度上缓解了传统信贷模式面临的信息不对称问题,但仍存在两类错误和一定程度的资金错配。基于行为金融理论,本文分析了P2P用户的认知偏差及其对资金配置效率的影响。通过比较分析认知偏差在有效市场和不完全有效市场下的作用机制,本文得到如下结论:认知偏差只有在不完全有效市场下才会演变为系统性的定价偏误并导致资金错配;P2P网络借贷市场确实不是完全有效的。

尽管认知偏差客观存在,但市场的不完全有效性是认知偏差导致资金错配的重要条件。P2P平台过去的一些机制设计或许放大了用户的非理性。例如“用户利益保障机制”承诺订单逾期后向贷方偿付全部剩余未偿本金及逾期当期利息,贷方不承担任何违约风险,这无疑会放松对用户非理性行为的约束。为提高P2P市场资金配置效率,本文提出如下建议:

第一,优化平台信息披露机制。缓解网络环境下借贷双方的信息不对称是应对认知偏差的重要举措,应充分发挥信息披露机制的风险揭示作用。首先,继续推进网络实名制,加强用户身份核实,搭建有效的声誉控制体系。其次,进一步实现信息的标准化。尤其是软信息等信号传递作用含糊暖昧的信息,应规范其上传标准,防范其传递的噪声信号误导平台用户的判断。最后,丰富和完善包括个人基础信息、财务信息、社交信息、行为信息和历史声誉在内的多层次的信用认证指标体系。具体实施时,应坚持线上与线下、动态与静态相结合,并做到向P2P用户客观、真实和完整地披露各类产品信息。

第二,实施“去刚兑”的还款保障措施。兜底式的刚性兑付降低了P2P用户的风险意识,误导着投资者决策,导致平台系统性风险累积、资金错配严重。因此必须打破刚性兑付,针对不同种类的订单细化贷方的利益保障方式,在合理范围内由贷方承担订单的违约风险。这就要求贷方必须打破“兜底”意识.真正认识到“投资有风险”,理性配置资产。在“去刚兑”的具体实施上,平台应该循序渐进,不能冒进。否则将风险直接甩手给贷方无异于逼退P2P投资者.甚至刺激潜在的逃废债行为。对此,P2P平台可创新保障机制,如引入保险公司为借款项目提供履约保险等,同时在监管框架内探寻风险分摊的有效机制。我国应尽快推进征信体系的建设,与P2P市场共享,以提高违约成本,为“去刚兑”的实施创造有利环境。

第三,增强利率弹性。无论由平台定价还是借方定價,在单方面定价的模式下,利率成交价就是最初的发行价,市场无法发挥调节利率的作用。当市场调节机制被阻断,一旦认知偏差导致定价偏误,却无法被市场供求关系迅速纠正,就会引发资金错配。对此,应充分发挥利率弹性机制的作用,调动借贷双方的主观能动性,推进平台利率市场化的建设。以国外大型P2P平台Prosper为例,该平台采用竞价制,即借方列出期望借款金额和申卖价,贷方则对此展开竞价。若累积申购金额超过借款金额,出价低者优先获得申购资格,成交价为被淘汰的申请中的最低申购价(不能超过申卖价);若借方选择自动成交,则满标时以借方的申卖价为成交价。这种方式使借贷双方都能参与定价,成交利率更贴近于市场价格,可以为我国的定价模式提供借鉴。应利用数字风险控制技术,精准测算贷后违约风险,在监管框架内逐步放松利率管制,给予市场选择空间,充分发挥理性套利者的作用,提高P2P定价效率。

第四,加大对P2P投资者的风险教育。投资者作为P2P借贷市场的重要参与者,不应盲目追逐背景雄厚、收益率高的平台,或者跟风投资,而应主动学习理财知识,理性分析平台和产品信息。对此,可引入网络慕课、网络论坛等线上教育和交流形式,提高投资者风险防范意识。平台应积极承担普及网贷知识的责任,可统一专栏对新用户进行风险教育和测试,并在交易过程中做好客观的风险提示工作,尽可能防范用户认知和行为偏差。

第五,强化P2P行业的监管和指引。我国P2P市场准入门槛低,相关法律法规尚不健全,市场中存在大量噪声交易者。甚至一些P2P平台自身也成为了噪声交易的制造者,他们虚构或夸大订单的真实性、收益前景,变相提供担保或保本保息服务,或者通过拆分订单项目期限等方式隐藏订单的真实风险,诱导交易者决策,扩大平台交易量。这些平台的违规操作激化了用户认知偏差,使个体非理性不断放大,引发市场恐慌。因此,监管层应对平台进行严厉的审核与管控。加强小额信贷公司和业务的牌照管理,推进自查、核查工作的开展;对P2P平台的信息披露、隐私保护、内控管理等作出明确指引;对“挂羊头卖狗肉”的非法集资平台进行清退,对“换汤不换药”的问题平台予以强制整改,保护合规运营平台的健康发展,为P2P用户创造正规、安全和透明的交易环境。

参考文献

[1]STEIN J C.Information production and capi-tal allocation: decentralized versus hierarchi-cal firms [J]. Joumal of Finance, 2002, 57(5):1891-1921.

[2]FREEDMAN S,JIN G Z.The informationvalue of online social networks: lessons frompeer-to-peer lending [J]. International Jour-nal of Industrial Organization, 2017, 51 (3):185 -222.

[3]DORFLEITNER G,PRIBERNY C,SCHUS-TER S,et al. Description-text related soft in-formation in peer-to-peer lending: evidencefrom two leading European platforms[J].Journal of Banking&Finance, 2016, 64(3):169-187.

[4]叶德珠,陈霄.标点与字数会影响网络借贷吗?——来自人人贷的经验证据[J].财贸经济,2017(5):65-79.

[5]RAVINA E.Love&loans: the effect of beau-ty and personal characteristics in credit mar-ket[R/OL]. (2012 -11 -22)[2018 -09 -19].https://ssrn.com/abatract=1 101647.

[6]廖理,吉霖,张伟强.借贷市场能准确识别学历的价值吗?:来自P2P平台的经验证据[J].金融研究,2015(3):146-159.

[7]田秀娟,张智颖.P2P网络借贷职业身份的信贷歧视:基于投资者认知偏差视角[J].改革,2018(5):139-150.

[8]HIRSHLEIFER D.Investor psychology andasset pricing[J]. Journal of Finance, 2001, 56(4): 1533-1597.

[9]DUARTE J,SIEGEL S,YOUNG L Trust andcredit: the role of appearance in peer-to-peerlending[J]. Review of Financial Studies, 2012,25(8):2455-2483.

[10]廖理,李梦然,王正位.聪明的投资者:非完全市场化利率与风险识别:来自P2P网络借贷的证据[J].经济研究,2014 (7):125-137.

[11]KLAFFT M. Peer-to-peer lending: auction-ing microcredits over the Intemet[R/OL].(2008 -03 -06)[2018 -09 -19].https://ssm.com/abstract=1352383.

[12]王会娟,廖理.中国P2P网络借贷平台信用认证机制研究——来自“人人贷”的经验证据[J].中国工业经济,2014(4):136-147.

[13]MICHELS J. Do unverifiable disclosures

matter? evidence from peer-to-peer lending[J]. Accounting Review, 2012, 87(4):1385-1413.

[14]郭峰.网络昵称与P2P借贷的成功率和违约率[J].经济科学,2016(6):102-116.

[15]LOEWENSTEIN G F,WEBER E U, HSEEC K, et al. Risk as feelings [J]. Psychologi-cal Bulletin, 2001, 127(2):267-286.

[16]HERZENSTEIN M, DHOLAKIA U M, AN-DREWS R L Strategic herding behavior inpeer-to-peer loan auctions [J]. Joumal ofInteractive Marketing, 2011, 25(1):27-36.

[17]GREINER M E, WANG H. Building con-sumer-to-consumer trust in e-finance mar-ketplaces: an empirical analysis[J]. Intema-tional Journal of Electronic Commerce,2010, 15(2):105-136.

[18]李悦雷,郭阳,张维.中国P2P小额贷款市场借贷成功率影响因素分析[J].金融研究,2013 (7):126-138.

[19]吴佳哲.基于羊群效应的P2P网络借贷模式研究[J].国际金融研究,2015 (11):88-96.

[20]邵鹏.有限理性、认知层次与投资博弈[J].数量经济技术经济研究,2010 (10):145-155.

[21]牛贺.有限理性、规范内化与利他行为:一个演化视角[J].經济研究,2017 (10):189-199.

[22]SHLEIFER A, VISHNY R W. The limits ofarbitrage[J]. Joumal of Finance, 1997, 52(1):35-55.

[23]卢馨,李慧敏.P2P网络借贷的运行模式与风险管控[J].改革,2015 (2):60-68.