工业布局优化与长江经济带高质量发展

2019-09-10罗良文赵凡

罗良文 赵凡

内容提要:促进区域经济协调发展、构建科学合理的发展布局是推动区域经济高质量发展的重要保障。选取2005~2016年长江经济带11个省市数据,采用静态集聚系数、动态集聚系数和产业梯度系数等研究方法,对区域内34个工业行业的转移和集聚状况进行分析,以明晰当前长江经济带工业发展状况及其面临的困境。推动长江经济带高质量发展,应构建以川渝为中心沿江发展的资源密集型工业群,以中游省份多中心错位竞争的劳动密集型工业群和以长三角为中心技术外溢和合作的资本和技术密集型工业群。

关键词:长江经济带;产业转移和集聚;工业布局优化;高质量发展

中图分类号:F207

文献标识码:A 文章编号:1003-7543(2019)02-0027-10

《国务院关于依托黄金水道推动长江经济带发展的指导意见》提出,要“培育世界级产业集群,引导产业有序转移和分工协作,促进产业布局调整”。2018年4月,习近平总书记在深入推动长江经济带发展座谈会上强调要以长江经济带发展推动经济高质量发展。长江经济带是我国重要的人口密集区和产业承载区,据统计.2017年长江经济带11省市的GDP总量达37.10万亿元,占全国GDP总量的44.85%;人口总量为5.95亿,占全国人口总量的42.80%。与此同时,长江经济带东连“21世纪海上丝绸之路”和沿海经济带,西连“陆上丝绸之路经济带”,在我国经济发展中占据重要地位。

然而,目前长江经济带各省市间发展不平衡,长三角地区和长江中上游地区在经济发展的各个层面上均存在较大的差距:就年末常住人口而言,长三角地区和长江中上游地区分别占45%和55%;就工业增加值而言,长三角地区和长江中上游地区分别占61%和39%;就地方财政税收收入而言,长三角地区和长江中上游地区分别占62%和38%;就规模以上工业企业R&D项目数而言,长三角地区和长江中上游地区分别占74%和26%。

长江经济带省际产业结構的严重趋同是发展不平衡的重要原因。一方面,长江经济带各省市在产业分工和主导优势产业方面存在明显不足;另一方面,省际间缺乏合理有效的分工协作,各省市的产业发展自成体系,缺乏经济互补性,同时产业同构性容易引发恶性竞争,阻碍区域经济的协同发展[1]。趋同的产业结构致使经济底子较好、基础设施较完备的地区在承接产业梯度转移、引进人才、争夺优势资源等方面均占据优势地位,从而造成“富者愈富、穷者愈穷”的后果。在此背景下,分析长江经济带产业分工布局、转移和集聚状况,明晰各省市产业发展水平和主导优势产业构成,加快区域内产业梯度构建和开放,引导产业有序转移,加强分工协作,进而优化产业布局,形成错位竞争新局面,实现高质量发展,已经成为长江经济带发展面临的重大课题。

一、相关文献综述

学术界关于产业转移问题的研究主要基于三种理论:雁式模式[2]、产品生命周期理论[3]和边际产业扩张理论[4]。目前,国内学者对长江经济带产业转移的研究主要集中在定性和定量两个方面。在定性研究方面,产业转移的动力机制和发展战略是学者们关注的热点,如罗蓉认为长江经济带具有明显的梯度势差,地区间产业发展不平衡,具有协调发展的必然性和可行性[5];:秦尊文强调长江经济带一体化协调发展必须加强经济和生态环境以及上中下游的联系,促进要素流动,提高区域的生态、经济和社会效益[6]。在定量研究方面,学者多侧重于度量产业转移的承接能力,通常选取某一产业和区域为研究对象,其中,一些学者选取工业产业数据,采用主成分分析、动态份额偏离和主成分相结合的方法,定量分析长江经济带下游产业转移的态势和长江中上游城市承接产业转移的能力,揭示产业承接能力的空间分异特征和形成机制[7-8]。也有部分学者运用产业梯度系数和产业相对梯度系数的分析方法,得出长江中上游各省市的优势产业.以及在承接沿海发达地区或长三角地区产业转移的过程中依靠白身优势可以重点承接的产业[9]。

在研究方法层面,由于《中国统计年鉴》《中国工业统计年鉴》中均没有直接的产业转移量的数据,因而学者们试图用各种方法对不同地区间行业的集聚或转移结果进行测度:一是利用投入产出表,但投入产出表每五年才编制一次,受投入产出表中数据限制,这类研究很难揭示产业转移的动态演变过程[10];二是采用份额偏离的方法,这种方法虽然可以测算出具体的转移量[11],但是欠缺对产业分工协作情况的分析;三是利用相关指标的增减来判断产业转移的程度,如区位熵、基尼系数、赫芬达尔指数、静态和动态集聚指数等方法[12-15]。

在已有研究长江经济带产业转移的文献中,大多数学者仅仅分析了移出地的转移规模和转入地的承接能力及优势产业,虽然也有少数研究将产业转移和承接结合起来,提出了产业的梯度转移、承接以及布局优化的策略[16],但是这些文献大多只是根据某一年的数据进行测量,忽略了产业的发展过程,因而得出策略的针对性与科学性不强。本文以区域间产业转移为研究视角,基于产业梯度转移理论,通过对2005~2016年长三角地区(沪浙苏皖)和长江中上游地区(云贵川渝湘鄂赣)的34类工业行业的转移和集聚状况进行测算,剖析长江经济带工业发展状况及其面临的困境.并进一步利用实证分析结果提出工业布局分类调整和优化的策略。

二、研究方法与数据说明

(一)研究方法

1.静态集聚指数(SAIij)

静态集聚指数反映某个经济区域内某行业的现有生产能力和产出水平,是衡量该行业当前空间分布的直观指标。

2.动态集聚指数(DAIijt)

动态集聚指数反映某行业在一定时期内向某经济区域的集聚速度,衡量该行业在不同地区间集聚和转移的趋势。

在(2)式中,Dijt表示t时期内i地区i行业的增长速度;Dit表示t时期区域内i行业平均增长速度;xijt和xij0分别表示i地区i行业在期末和期初的产量。将Dit和DAIijt相结合,将t时期内i地区i行业变动状况总结如下:

当Dit>0时,若DAIijt>i,表明j地区i行业处于相对集聚状态;若Ol,表明i地区i行业处于绝对转移状态;若O

3.产业梯度系数(IGCij)

产业梯度系数反映一个地区某产业所处产业梯度的层级,主要取决于市场因素和创新因素,通过区位熵和比较劳动生产率来衡量。

(二)数据说明

考虑到数据的可得性和统计口径的一致性.本文选取了长江经济带11省市34个规模以上工业行业的工业销售产值和从业人数作为基础数据,将“橡胶制品业”与“塑料制品业”合并为“橡胶和塑料制品业”,“汽车制造业”和“铁路、船舶、航空航天和其他运输设备制造业”合并为“交通运输设备制造业”。基础数据主要来源于2006~2017年《中国工业统计年鉴》《中国统计年鉴>以及各省市历年的统计年鉴和统计公报。在数据处理上,为了剔除价格水平变化因素导致的偏差,本文所使用的产值数据均为当年价格。借鉴相关研究的产业分类标准[17-18].按要素密集度将34个工业产业分为4类行业(具体分类情况和行业代码见表1)。

三、长江经济带工业产业转移和集聚状况

(一)区域总体工业产业发展的地理格局变化

通过计算2005~2016年长三角地区、长江中上游地区工业产业总体的静态集聚指数,可得到长江经济带工业行业地理格局的变化情况(见表2,下页)。

研究发现,长江经济带主要工业产业地理格局的变化主要体现在长三角地区工业产业的向外转移,以及长江中上游地区工业产业的集聚水平稳步提升(除云南外)。随着经济发展水平的不断提高,长三角地区的工业产业不断转型升级,一些不符合城市经济发展定位的工业产业向外进行大规模转移。2005~2016年,长三角地区的主要工业行业的静态集聚指数基本保持下降的趋势,12年间从2.157下降到1.769。而长江中上游地区抓住长江经济带协同发展的机遇,积极主动吸引国内外大量产业,工业产业不断发展壮大。其中,中游地区在这12年间其静态集聚指数一直保持快速上升的態势,从0.352上升到0.714,这说明长江中游地区发展相对迅速;而上游地区的发展则相对波折,经历了3个先下降而后缓慢上升的阶段,最终于2016年静态集聚指数达到0.517,总体而言长江上游地区的发展滞后于中游地区。

从表2可以看出,长江经济带主要工业行业的地理格局发生了较大变化,总体而言呈现“从长三角向长江中上游地区转移”和“从东部地区向中西部地区转移”的变动趋势。长三角的工业发展在转型升级的压力下,部分产业向中上游地区转移成为大势所趋。而长江中上游地区抓住长三角地区产业外移的发展机遇,积极主动承接来自长三角地区和其他地区的产业转移,工业产业发展规模不断扩大,产业集聚水平不断提升。最重要的是,长三角地区工业产业的外移和中上游地区产业集聚水平的提升,不仅有利于优化区域发展格局,而且为区域工业行业的协调发展创造了条件。

(二)分省市主要工业行业转移与集聚

利用动态集聚指数(DAIij)和产业梯度系数(IGCij)分析长江经济带各省市的主要工业行业转移和集聚情况,即根据DAIij和IGCij与1的关系来确定区域内各工业行业所处的四种状态:若DAIi>1且IGCij>1,则表明该行业处于集聚状态,且具有区域竞争优势,用“↑↑”表示;若DAIij>l但IGCij<1,则表明该行业处于集聚状态,但尚未具有区域竞争优势,用“↑↓”表示;若DAIij<1但IGCij>1,则表明该行业处于向外转移状态,但仍具有一定的区域竞争优势,用“↓↑”表示;若DAIij

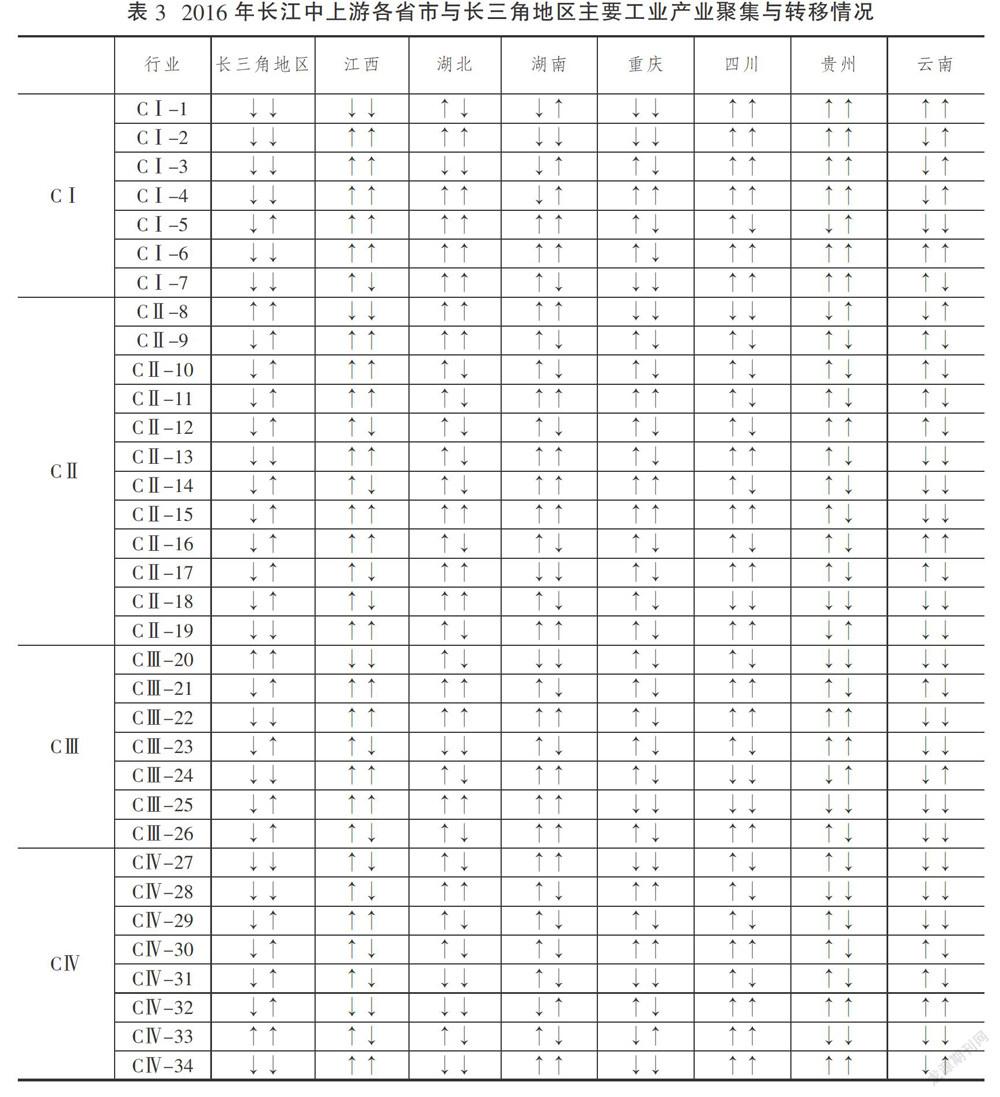

2016年长三角地区处于集聚状态且具有区域竞争优势的行业仅有农副食品加工业,石油加工、炼焦及核燃料加工业,计算机、通信和其他电子设备制造业3个行业,其余31个行业尤其是资源密集型行业基本处于向外转移的状态(见表3,下页),这些数据均说明了长三角地区的主要工业产业发展基本处于向外转移的状态,并在产业转移的过程中实现了区域工业产业的转型升级,高技术含量、高附加值的技术密集型行业成为主导行业。

长江中上游各省市在主要工业产业发展过程中以集聚为主,产业结构进一步优化升级,其中江西、湖北和四川均有超过28个工业产业处于集聚状态,分别有17个、l4个和17个产业具备区域竞争优势,且这些行业平均分布在四大类型工业行业中,表明3省主要工业行业门类齐全、结构多样,综合竞争实力较强。3省的资源密集型行业和资本密集型行业中黑色金属矿采选业、非金属矿采选业、有色金属冶炼及压延加工业、塑料和橡胶制品业、非金属矿物制品业等5个行业均处于集聚状态且具有区域竞争优势,这些行业的发展壮大说明3省的工业发展对高污染、高耗能行业的依赖程度依然较高,工业行业发展水平相对较低,同时也对区域环境造成一定压力;劳动密集型行业中处于集聚状态的产业相对较多但缺乏区域竞争优势,仅有木材加工及木、竹、藤、棕、草制品业既处于集聚状态又具有区域竞争优势,这说明3省劳动力资源充沛的优势没有得到充分利用;技术密集型行业中四川的专用设备制造业,电气机械和器材制造业,计算机、通信和其他电子设备制造业,仪器、仪表制造业,江西的通用设备制造业和仪器、仪表制造业,以及湖北的化学纤维制造业均处于集聚状态且具有区域竞争优势。这些都表明3省的工业产业发展在朝着技术密集型行业方向努力,集群化发展态势良好。

湖南、重庆和贵州3省均有超过25个工业产业处于集聚状态,分别有13个、6个和11个产业具备区域竞争优势,但这3个省市的优势行业在不同类型行业的分布相对不均。湖南处于集聚状态且具有区域竞争优势的行业主要集中于劳动密集型行业和资本密集型行业中.资源密集型行业次之,技术密集型行业相对较少(只有医药制造业)这说明湖南的工业发展主要基于其固有的劳动力等资源禀赋,其高端化、智能化、绿色化转型面临一定的压力。重庆处于集聚状态且具有区域竞争优势的行业相对较少,主要集中于劳动密集型行业和技术密集型行业。贵州处于集聚状态且具有区域竞争优势的行业主要集中于资源密集型行业,资本密集型行业次之,技术密集型行业相对较少(只有电气机械和器材制造业),这说明贵州的工业产业发展水平相对较低,主要依赖于资源优势。

云南作为长江中上游地区中发展水平相对较低的省份,经济发展主要依赖旅游业,工业发展相对迟缓。2016年云南有12个工业行业处于集聚状态,但处于集聚状态且具有区域竞争优势的行业仅有有色金属冶炼及压延加工业、家具制造业和电气机械和器材制造业3个,这说明云南的工业发展缺乏区域竞争优势,经济发展水平相对较低。

综上所述,通过对长三角地区和长江中上游地区各省市整体工业产业的转移和集聚状况,以及34个工业行业具体的集聚状况和具备区域竞争优势的产业进行分析,研究发现:虽然长三角地区工业产业的转型升级给中上游省市注入了强大动力和支持,长江经济带各省市工业发展水平不断提升,协同发展水平得到了较大程度的提升,但具体从产业层面看,长江中上游各省市的优势产业趋同,大多依靠自身的资源禀赋发展并承接相关工业产业,技术密集型产业发展较为缓慢,工业布局不合理。因此,为了推动长江经济带的整体发展,实现高质量发展的目标,各省市应发挥各自的资源禀赋优势,积极吸引优势产业落地,发展各具特色的工业产业,加快形成合理的工业发展布局。

四、长江经济带高质量发展目标下的工业布局优化

产业梯度理论表明,有序的产业梯度层次是优化产业布局、形成分工合理的产业发展格局的重要基础。目前长三角地区已经基本实现工业产业的转型升级,形成以资本和技术密集型行业为主体的产业发展体系。随着区域协同发展战略的深入推进,长三角地区在新一轮城市功能调整和产业发展规划下将产业进一步向外进行转移[18]。长江中上游地区各省市的工业产业都处于集聚状态,并在四类不同要素类型行业中均有某些产业具备竞争优势,从而为区域工业产业的梯度化发展奠定了基础。因此,以长三角地区为中心的工业产业转移和集聚是未来长江经济带工业布局优化的重点。本文以长三角地区为中心,结合静态集聚指数(SAIij)、动态集聚指数(DAIij)和产业梯度系数(IGCij),从区域行业分布特征、行业转移方向以及产业梯度层次三个维度,对现有的工业发展格局进行调整和优化。

首先,根据长三角地区工业行业在区域行業发展中发挥作用的不同,可划分为四类:(1)DAIij>1,IGCij>1且SAIij>i的行业是“集聚型”中心,表示该工业行业在区域发展中处于集聚状态,且具有技术和规模优势,能够发挥中心带动作用;(2)DAIij<1但IGCij>l的行业是“技术型”中心,表示该工业行业在区域发展中处于转移状态.但仍具备区域竞争优势,能够发挥技术优势带动区域工业发展;(3)DAIij<1,IGCij<1但SAIij>1的行业是“规模型”中心,表示该工业行业在区域发展过程中处于转移状态,不具有区域竞争优势,但仍然能够发挥规模优势带动区域工业发展;(4)DAIij<1,IGCij<1且SAIij<1的行业是“退出型”行业,表示该工业行业在区域发展中没有任何优势,不具备带动作用。其次,选择长江中上游地区各省市中DAIij>1,IGCij>1的行业作为与长三角地区具备合作优势的地区.并将SAIij>1的地区作为中心合作地区,将SAIij<1的地区作为次中心合作地区,最后将DAIij>1且IGCij>0.5的省市作为潜力合作地区,分析目前区域内工业行业的合作机制[18]。

从长三角地区各工业行业所处的中心类型来看,长三角地区34个工业行业中除农副食品加工业,石油加工、炼焦及核燃料加工业,计算机、通信和其他电子设备制造业外,其余31个产业均处于向外转移的状态,其中30个行业的静态集聚指数都大于1,表明长三角地区的资源密集型行业仍然在区域发展中占据重要地位,可以发挥中心带动作用。分行业类型来看,长三角地区的资源密集型行业中仅有有色金属矿采选业属于“退出型”行业,其余6个行业的静态集聚指数均大于1,仍然可以发挥“规模型”中心作用,带动区域工业发展。

在资源密集型行业中,四川在4个行业均具有中心合作优势,它是区域内具备与长三角地区有中心合作优势行业数量最多的省份,其次是江西和湖北(见表4,下页)。因此,四川应当在带动资源密集型行业发展中发挥区域性中心作用。此外,每个资源密集型行业都有3个或3个以上具有中心或次中心合作优势的省市,其中贵州在6个行业均具有中心或次中心合作优势。虽然重庆的几个指标相对较差,但是国家出台了促进成渝城市群发展的政策,重庆距离四川较近,有较好的地理区位优势,且重庆的部分产业发展较好。因此,长江经济带资源密集型行业的发展应形成以四川和重庆为区域性中心,带动江西和湖北两大中游省份和贵州一个上游省份分工协作的多中心格局。

在劳动密集型行业中,长三角地区的农副食品加工业是“集聚型”行业,其余11个行业的静态集聚指数均大于1,属于“规模型”和“技术型”行业,这表明长三角地区工业劳动密集型行业在区域发展中仍占有重要地位,能够发挥中心带动作用。湖南在农副产品制造业、烟草制造业和木材加工及木、竹、藤、棕、草制品业四大行业具备中心合作优势,湖北也在2个行业中具有中心合作优势,应当作为劳动密集型产业的主要承接地。同时劳动密集型行业明显呈现向长江中游地区集聚的特征,中游各省份在12个行业均具有中心或次中心合作优势,因此,长江经济带劳动密集型行业的发展应该形成以中游省份为中心的行业关联度高、辐射带动能力强的错位竞争格局。

在资本密集型行业中,长三角除石油加工、炼焦及核燃料加工业属于“集聚型”行业,非金属矿物制品业和电力、热力的生产和供应业是“规模型”行业外,其余4个行业均属于“技术型”行业,这表明长三角地区的资本密集型行业在区域发展中仍然能够发挥中心带动作用。其中.湖北在非金属矿物制品业具有中心合作优势,可以发挥“规模型”中心作用;四川水的生产和供应业具有中心合作优势,可以发挥“技术型”中心作用;长三角其余5个行业在长江中上游地区均没有中心合作优势,只有湖南和江西在4个资本密集型行业中具有次中心合作优势,因此,长三角地区的资本密集型行业虽然处于向外进行产业转移的阶段,但仍然具备区域竞争优势,可以发挥技术优势带动区域经济发展。长江中上游地区应在产业转移的过程中,努力提高自身的发展水平,完善基础设施建设,吸引产业项目落户,优化区域工业发展格局。

在技术密集型行业中,长三角地区的计算机、通信和其他电子设备制造业是“集聚型”行业,医药制造业、化学纤维制造业和仪器、仪表制造业是“规模型”行业,其余4个行业均属于“技术型”行业,各行业均具有中心带动能力,与其他省市的合作以行业转移和技术合作为主。仅有四川在4个资本密集型行业中具有次中心合作优势,长江中上游各省市对长三角地区的技术密集型行业均不具有中心合作优势,不具备承接能力。因此,为促进区域经济转型升级,应当发挥长江“黄金水道”的功能,提升四川的区域竞争力和集聚水平,构建以长三角地区为中心的区域技术密集型行业集聚区,加强产业联系和技术转化吸收能力,通过技术创新和转化促进工业产业的转型升级[18]。

五、结论与政策建议

本文基于产业转移视角,利用2005~2016年长江经济带11省市的主要工业产业数据,分析和总结了长江经济带工业发展状况以及面临的困境,在此基础上根据实证分析结果,提出了工业发展格局调整和优化的思路。通过分析得到如下结论:第一,长三角地区工业产业的转型升级,使得部分产业循着产业梯度,向长江中上游地区转移,为长江中上游地区的工业发展实现规模化和集群化转型提供了较大助力。第二,长江中上游各省市优势产业趋同,缺乏经济互补性,在承接相关产业梯度转移和资源争夺等方面竞争激烈。第三,从整体来看,长江经济带各省市在资源密集型和劳动密集型行业中具备竞争优势的省市数量较多,并已形成梯度合作的基础,但长江中上游地区在资本密集型和技术密集型行业特别是技术密集型行业的竞争优势明显较弱,以技术和知识驱动区域工业产业转型升级的内在机制尚未形成。因此,为实现长江经济带经济高质量发展的目标,各省市要齐心协力发挥各自的资源禀赋优势,协同合作,构建以川渝为中心沿江发展的资源密集型工业群,以中游省份多中心错位竞争的劳动密集型工业群和以长三角为中心技术外溢和合作的资本和技术密集型工业群。

长江经济带产业有序转移不仅是产业梯度转移和工业地理格局重构的过程,而且是实现长江经济带经济高质量发展的关键。推动长江经济带高质量发展,必须在系统论方法的指导下全面把握、统筹谋划[19],各省市从整体出发,树立“一盘棋”思想,实现错位发展、协调发展、有机融合,形成整体合力[20],协同共建长江经济带工业发展新格局。具体来讲,应从如下方面着力:第一,以川渝为中心沿江发展资源密集型工业行业,上游省市应发挥资源禀赋优势,将资源优势逐步转化为产业竞争力优势,推动传统产业转型升级,积极吸引并有选择性地放弃排污强度较大的产业,促使国内外相关产业项目落户,发展生态经济实現绿色发展,加强环境污染治理,建立生态补偿机制[21]。第二,形成中游省份多中心错位竞争的劳动密集型工业行业发展格局。根据各省份的独特优势发展特色优势产业,形成错位竞争新局面.促进区域内分工与合作,同时提高生产性服务业发展水平,加大制造业工人培养的投入力度。着力发展先进制造业。第三,发展以长三角为中心技术外溢和合作的资本和技术密集型工业行业,聚焦创新驱动和绿色发展,加快产业转型升级的步伐,发展高新技术产业,着力建设研发集聚中心和高端制造基地,加快电子信息、装备制造、汽车、纺织服装等产业集群发展和产业链关键环节的创新,并通过技术外溢和加强合作与联系,促进长江中上游地区的产业转型升级。

参考文献

[1]彭继增,邓梨红,曾荣平.长江中上游地区承接东部地区产业转移的实证分析[J].经济地理,2017(1):129-133.

[2]AKAMATSU K.A Historical pattem of eco-nomic growth in developing countries [J].TheDeveloping Economic,1962(1):3-25.

[3]VERNON R.International Investment and in-ternational trade in product cycle[J ].Quarter-ly Journal of Economics, 1966(5): 197-207.

[4]KOJIMA K. Direct foreign investment: ajapanese model of multinational business op-erations[M].New York: Praeger, 1978.

[5]罗蓉.长江经济带产业协调发展研究[J].开发研究,2007 (2):109-112.

[6]秦尊文.推动长江经济带全流域协调发展[J].长江流域资源与环境,2016(3):251-252.

[7]孙威,李文会,林晓娜,等.长江经济带分地市承接产业转移能力研究[J].地理科学进展,2015 (11):1470-1478.

[8]滕堂伟,胡森林,侯路瑶.长江经济带产业转移态势与承接的空间格局[J].经济地理,2016(5):92-99.

[9]曾荣平,彭继增.长江经济带梯度开发开放与产业转移的对策研究——基于产业梯度的实证[J].科学管理研究,2015 (24):152-157.

[10]刘红光,刘卫东,刘志高.区域间产业转移定量测度研究——基于区域间投入产出表分析[J].中国工业经济,2011(6):79-88.

[11]成艾华,赵凡.基于偏离份额分析的中国区域间产业转移与污染转移的定量测度[J].中国人口·资源与环境,2018(5):49-57.

[12]SAVONA M, SCHIATTARELLA R.Intema-tional relocation of production and growth ofservices: the case of the made in Italy in-dustries[J].Transnational Corporations, 2004(2): 112-139。

[13]HOLMES T J. Structural, experimentalist,and descriptive approaches to empirical workin regional economics [J]. Journal of RegionalScience, 2010(1): 5-22.

[14]冯根福,刘志勇,蒋文定.我国东中西部地区间工业产业转移的趋势、特征及形成原因分析[J].当代经济科学,2010(2):1-10.

[15]靳卫东,王林杉,徐银良.区域产业转移的定量测度与政策适用性研究[J].中国软科学,2016(10):71-89.

[16]刘佳骏.长江经济带产业转移承接与空间布局优化策略研究——基于长江经济带11省市产业发展梯度系数与承接能力指数测算[J].重庆理工大学学报(社会科学),2017 (10):60-70.

[17]贺曲夫,刘友金.我国东中西部地区间产业转移的特征与趋势——基于2000~2010年统计数据的实证分析[J].经济地理,2012(12):85-90.

[18]王金杰,王庆芳,刘建国,等.协同视角下京津冀制造业转移及区域间合作[J].经济地理,2018(8):90-99.

[19]文丰安.推动新时代长江经济带高质量发展[J].改革,2018(11):1.

[20]罗来军.长江经济带高质量发展的战略选择[J].改革,2018 (6):13-25.

[21]黄磊,吴传清.长江经济带生态环境绩效评估及其提升方略[J].改革,2018 (7):116-126.