商誉对上市公司经营业绩的长短期效应研究

2019-09-10杨珂姚文英

杨珂,姚文英

1.2.新疆财经大学,新疆 乌鲁木齐 830012

商誉来源于并购时所支付的交易对价高于被合并方账面价值的差额,这表示购买目标公司的可辨认资产很有可能为并购方带来更多的经济利益。按照商誉定义的解释,并购企业自愿支付的差额就是对这部分超额收益认可且接受而付出的相应成本。

一、相关研究文献综述

随着经济发展的放缓,不少企业选择并购的方式获得企业在市场上的各种竞争资源,以此获取超额利润,这种现象引发了学术界对并购行为特征与财务绩效关系的热议,其中并购商誉对财务业绩的影响更是近年来的热点问题。

DalmacioFZ(2015)通过面板数据法来研究商誉对巴西市场股价的影响及二者的关系,结果表明商誉与巴西市场股价存在相应联系。Ik,Sloan R G (2017)基于将商誉后续计量的标准改变为定期摊销且减值可以转回的基础,探究商誉对企业收益的影响,得出企业会暂时夸大收益和股票价格来延迟商誉减值的自由裁量权的结论。

林丽娟、宋晓满、乐烁华(2010)以2007-2008年沪深两市食品行业的数据作为研究样本进行实证探究,得出“是否拥有并购商誉对企业的盈利能力无明显影响且拥有并购商誉的企业的收益质量与从未拥有并购商誉的企业相比还差”的结论。郑海英、刘正阳、冯卫东(2014)运用实证研究对并购商誉对企业业绩的影响进行了剖析,结论显示虽然在产生巨额商誉的当期企业的获利能力得到了一定的提升,但是在未来的年度内企业的获利能力呈现下降的态势,总体来说商誉成本对企业的获利能力产生滞后的消极影响。

二、行业层面商誉情况分析

截止2018年三季报,我国市场商誉总金额在1.45万亿元左右,占全部上市公司总资产比重的0.61%。A股上市公司中商誉占全资本市场商誉比重前五位的行业分别是:传媒行业占比为11.6%、医药行业占比为9.8%、计算机行业占比7.2%、机械行业占比7.1%、汽车行业占比6%,同时这五个行业也是商誉占自身净资产比重排行前五的行业。

作为商誉比重最高的传媒行业,2014年与2015年商誉增速均在100%以上,传媒行业上市公司的商誉规模急速扩大始于2013年并购热潮的兴起,同时这也和传媒行业自身具有收购标的轻资产的特性有关。直到2016年并购监管日趋严格,传媒行业商誉增速放缓至42%,之后呈现持续下降趋势,直降至2018年上半年的10%,2018年上半年传媒行业所有上市公司商誉占总资产比重为16.68%。在行业的盈利能力方面,传媒板块整体业绩在2008年—2016年一直保持高速增长,但是由于受并购重组监管趋严等多方面因素影响,2016年起行业业绩整体增速放缓,2017年业绩增速明显降低。

医药行业整体商誉位居第二,这与医药流通、体检、药店等规模行业的扩张并购有关,而且医药行业具有高市盈率(高估值)的特点,通过收购市盈率较低的企业,公司的增长率与净资产收益率会得到明显提升,表现出更高的增长性。并购行为驱动了上市公司的业绩增长,同时溢价收购也推高医药行业商誉至2018年第三季度的1426.63亿元,六年时间,医药行业商誉涨幅高达42.72倍。

2010年,全计算机行业195家上市公司商誉共计25亿元,截至2018年第三季度,全行业商誉高达1046亿元。其中,2014年、2015年、2016年三年商誉增速分别为134.24%、90.15%、87.28%,明显超过其余年份。除去宏观因素,新技术新模式不断出现使得计算机行业公司急需创新。因此,上市公司为了快速发展不断进行并购扩张,而且计算机行业公司本身估值较高,使得外延并购标的PE估值较高,最终结果就是商誉的快速累积。

到2018年第三季度,汽车行业共179家上市公司,包括整车、零部件、经销商,商誉合计862亿元,居于全行业第5位。预计2018年全年商誉接近1000亿元,同比增长接近20%,较2010年增长约50倍,主要原因是兼并收购活跃,尤其大额的跨国收购,导致商誉快速增长。同样增长迅速的还有商誉总量排名第四的机械行业,2014年开始机械行业市场行情向好,上市公司借机大量展开收购活动,大幅增加了2015-2017年收购项目的完成数,并且收购整体溢价率较高,带动了商誉的大幅增加。

三、重点行业上市公司商誉情况分析

本文通过选取上述五大行业 (传媒、医药、计算机、机械、汽车)中未发生明显连续并购行为、商誉变化相对稳定的上市公司(为财务指标分析抵消多变因素影响),对这些上市公司的销售毛利率、销售净利率、资产报酬率(ROA)、净资产收益率(ROE)、单季度净利润增长率、单季度营业收入增长率进行逐一分析,来探究商誉对上市公司经营业绩的影响。

1.商誉对传媒行业上市公司的业绩的影响分析

表中Q1、Q2、Q3、Q4分别代表第一季度、第二季度、第三季度和第四季度。传媒行业中选取的商誉变化相对稳定的三家企业分别为华谊兄弟、掌趣科技和慈文传媒。在2015年第四季度,华谊兄弟的商誉由上期的1726.07百万元大幅增加至3570.25百万元,占净资产的比率由19.698%增加至39.3%,2017年第二季度商誉小幅度下降至3034.57百万元且到2018年第三季度保持不变。图1.1显示,商誉大幅增加的当期,单季度销售毛利率、单季度净利润增长率、单季度销售净利率增长率、单季度营业收入增长率、总资产报酬率、净资产收益率均较上一季度(即2015年第三季度)实现了不同程度的增长,表明并购带来的商誉对提升华谊兄弟当期业绩有较为显著的效果。商誉实现的第二期,即2015年第四季度的营业收入增长率和净利润增长率较上一期下滑,虽然销售毛利率、销售净利率增长率和ROA、ROE等仍处于上升阶段,从图中可以看出上升的趋势较上期平缓了很多。并购商誉实现的第三期开始除营业收入增长率小幅回升以外,其余业绩指标均处于下降阶段。从长期来看,商誉增加后的三年期间营业收入、净利润和销售净利率变化程度不稳定,业绩动荡明显,说明商誉对华谊兄弟长期经营业绩无明显关联,与商誉实现增长的滞后三期业绩呈负相关。同样可以从图1.2和图1.3中看出掌趣科技和慈文传媒在商誉实现的当期即2015年第四季度有明显的业绩增长趋势,但长期来看,在商誉保持稳定的后续3年里,三家公司的业绩并未对应呈现出稳定有规律的变化。

2.商誉对医药行业上市公司业绩的影响分析

医药行业选取的公司有华润三九、信邦制药和众生药业。由图2.2可以看出,华润三九的商誉从707.32百万元增加至1730.7百万元时,其单季度销售毛利率、销售净利率、单季度净利润同比增长率和单季度营业收入增长率以及ROA、ROE指标均有适度涨幅,2016年第三季度商誉增至3153.48百万元之后净利润同比增长率、ROA和ROE均较前期有增长,销售毛利率基本保持稳定。单季度营业收入则是在2016年第四季度实现大幅飞跃,长期来看,从商誉增加的第二期开始,业绩指标均出现了不同程度的下滑,此后在商誉保持稳定的情况下出现了没有规律的涨跌。信邦制药的商誉从2015年第四季度647.58百万元大幅增加至2016年第一季度的2369.45百万元,此后保持相对稳定。由图2.1可以看出选取的业绩指标从信邦制药商誉增加的当期和滞后一期都实现了不同程度的增长,但从商誉实现增长的第三期开始,业绩指标出现下滑趋势。如图2.3所见,众生药业的业绩指标是在商誉增长的第一期实现了明显的增幅,从第二期开始逐渐下滑。销售毛利率和销售净利率在这三家公司都表现出了相对稳定的状态,明显不受商誉的影响。

表1 传媒行业三家公司商誉情况 单位:百万

图1.1

图1.2

图1.3

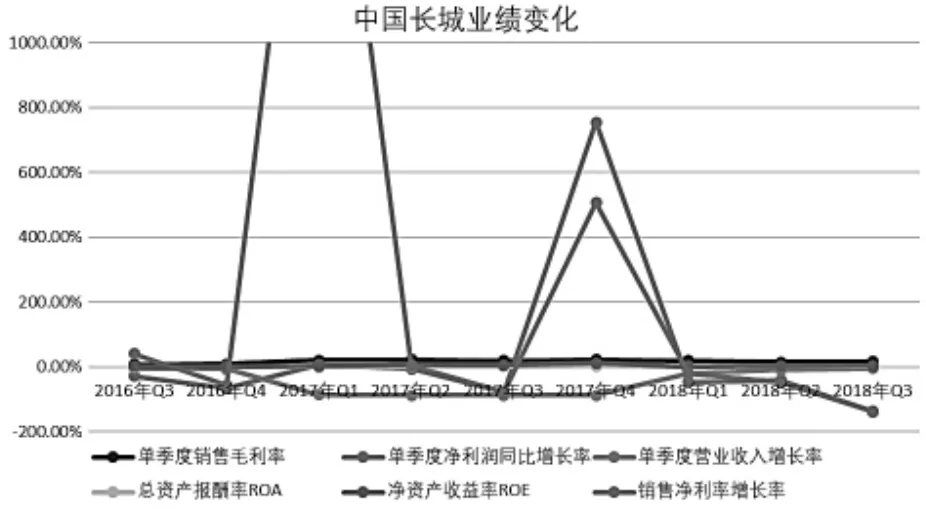

3.商誉对计算机行业上市公司业绩的影响分析

计算机行业选取的代表公司分别是中国长城、威创股份和新北洋。中国长城的商誉呈现的是先稳定不变后下降的变化,从2016年第四季度开始,商誉金额同比减少了56%,如图3.1所示,其业绩指标在当期出现了相对应的下降,利润增长率由-28.41%进一步降至-66.3%,营业收入增长率也出现了小幅下跌,净利率增长率由正的41.45%变为负的57.24%。威创股份的商誉在2015年第三季度实现了2.49倍的增长,由图3.2可以看出其单季度销售毛利率、销售净利率、ROA和ROE、营业收入都较前期实现了增长,净利润在商誉倍速增长的第二期实现了158.95%的增长。此后商誉保持相对稳定,但是公司的营业收入和净利润并没有保持同步稳定增长而是呈现无规律变化,销售净利率、销售毛利率、ROA和ROE变化相对稳定。新北洋的商誉在2014年第二季度实现了将近4倍的增长,其净利润同比增长率当期相应实现了446.25%的增幅,ROA、ROE和销售净利率增长率上升幅度较大,长期来看商誉保持相对稳定,业绩较为平稳。

表2 医药行业三家公司商誉情况 单位:百万

图2.1

图2.2

图2.3

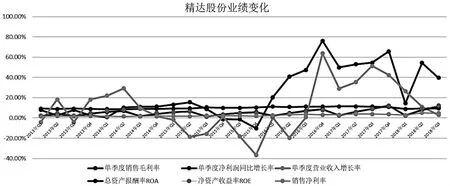

4.商誉对机械行业上市公司业绩的影响分析

机械行业的恒顺众昇、中信重工和精达股份都是商誉占自身净资产比重相对较高且商誉变化较为规律的上市公司。恒顺众昇在2014年第四季度实现了商誉的从无到有,如图4.1所示,其净利润同比增长率从-149.53%急速攀升至97.89%,同样单季度营业收入增长率也实现了由-34.29%升至131.48%的增长,ROA和ROE实现了近4倍的增长,销售净利率也从1.9%上升至22%左右。2016年第一季度,中信重工的商誉实现了3倍多的增长,如图4.2所示,其业绩指标变化虽不显著,但是整体呈上升趋势,商誉实现增长的第三期开始业绩指标出现了不同程度的下滑。2016年第四季度,商誉从718.08百万元降低至687.2百万元时,净利润增长率急剧下跌近一倍,其余指标也有小幅下跌,营业收入增长率在净利润增长率下跌一倍时仍保持增长,可忽略商誉的影响因素。如图4.3所示,商誉实现的当期,精达股份的上述六个业绩指标均出现了增长,净利率增长率虽小幅下降但净利润仍处于上升阶段,商誉实现的第二期,净利润增长率就出现了回升。此后精达股份的商誉保持相对稳定,但是业绩指标变化仍无明显的对应规律,说明长期业绩与商誉并无明显效应。

表3 计算机行业三家公司商誉情况 单位:百万

图3.1

图3.2

图3.3

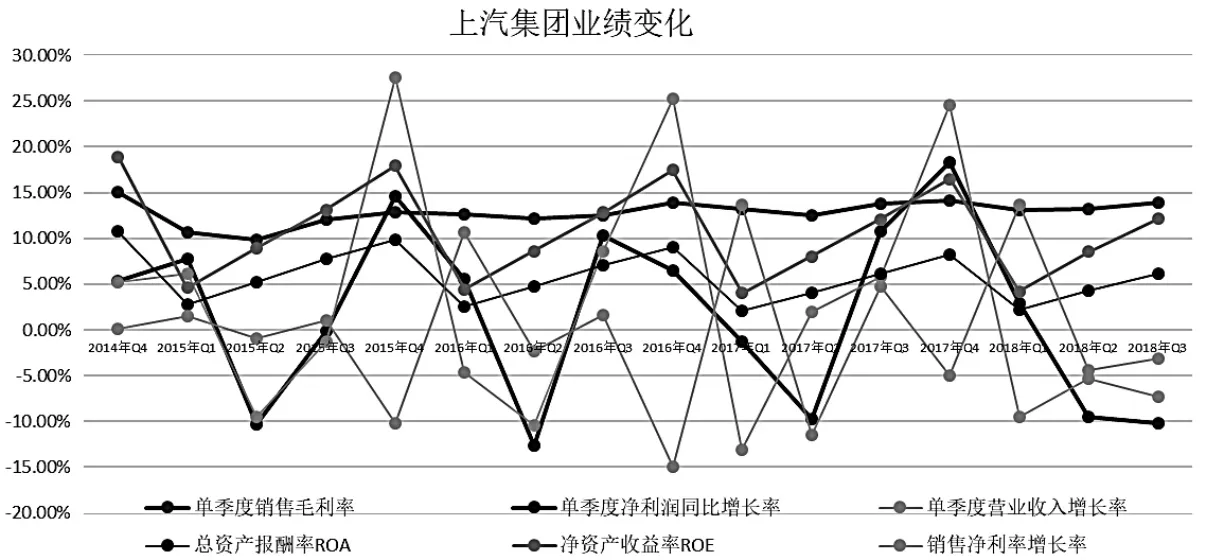

5.商誉对汽车行业上市公司业绩的影响分析

汽车行业进行分析的是上汽集团、长城汽车和一汽夏利。上汽集团2015年第一季度商誉实现了4.5倍的增长,如图5.3所示,其单季度净利润和营业收入的增长率和销售净利率均出现了小幅增速。2017年第四季度,上汽的商誉在保持了三年稳定之后增加了一倍多,销售毛利率、净利润增长率、营业收入增长率和ROA、ROE均出现了不同程度的增长。长城汽车2016年第一季度商誉增长了一倍,此后的两年相对不变,由图5.2可知,商誉增加的当期净利润增长率和销售毛利率、销售净利率均小幅增长,销售净利率增长率与净利润增长率变化规律基本一致。如图5.1所示,一汽夏利在2016年第四季度商誉大幅减少至0,而相应的销售净利率、资产报酬率 (ROA)、净资产收益率(ROE)、单季度净利润增长率、单季度营业收入增长率都出现了不同程度的增长,可见商誉的减少并未导致业绩的下滑。

四、分析结果

通过对上述五个行业15家代表公司的业绩变化的分析,可以看出并购商誉带来的短期绩效效果明显:商誉实现的当期业绩指标会出现明显的攀升,其中净利润增长率如果在商誉实现的当期未出现明显增长,在商誉实现增长的第二期就会出现明显的上升。并购商誉与企业当期或滞后一期的业绩显著正相关,这表明在并购活动中企业支付较高的商誉成本能够提升上市公司的当期或下一期业绩,并购商誉能够提升上市公司的短期盈利能力。

而并购商誉与滞后两期的公司业绩呈现出明显的负相关,上市公司在商誉实现增长的第三期开始业绩指标会出现明显的下滑,说明并购商誉无法提升企业的可持续盈利能力。上述关于商誉与公司短期经营业绩的关系研究结果和已有文献的研究结果基本一致——并购商誉对公司业绩的影响存在短期效应。从长期来看,公司的经营业绩和可持续盈利能力与现行会计准则计量的并购日商誉并无明显关联,而且商誉的金额越大意味着商誉减值风险越需引起警惕。

并购商誉对公司业绩的影响存在短期效应的可能原因有:(1)并购商誉的真实性和有效性遭到投资者质疑,并购商誉带来的前期支撑力量消失,市场后续反映不佳;(2)企业的业绩可能不仅仅和并购商誉有关,自身商誉和资源整合以后的合体商誉综合起来对企业业绩有不容忽视的协同效应。

表4 机械行业三家公司商誉情况 单位:百万

图4.1

图4.2

图4.3

五、并购后业绩不达预期的原因

根据分析结果,可知并购带来的商誉仅对当期或滞后一期的业绩带来显著正向影响,大部分的并购商誉并未给公司带来可持续的盈利能力,存在短期效应,这点也可从全市场商誉减值的计提增速看出:2014年至2017年,商誉减值计提增速分别是94%、144%、45%和220%。并购后公司经营业绩不达预期的原因可能有以下三点。

表5 汽车行业三家公司商誉情况 单位:百万

图5.1

图5.2

图5.3

1.未对并购进行合理评估。如果对并购行为缺乏合理评估、对并购企业缺乏准确价值判断,并购方可能会对目标企业带来的潜在经济效益进行高估,导致支付过高的并购费用。对被并购对象所处行业缺乏实际有效的分析,将导致并购以后无法合理有效的管理被并购企业,即使在并购初期呈现出昙花一现的业绩佳景,但随着时间推移实际运营效果未达预期,最终业绩惨淡。并购项目的实施本身依赖于并购方良好的业绩基础和被并购方可预期成长性,如果并购双方的业绩基础薄弱,成长性预期不明,将无益于并购方的可持续发展。

2.盲目追逐非战略性并购。企业现在大多进行的并购过多地倾向于以短期财务目标为目的的策略性并购来实现价值转移,而非秉持长期经营的战略性目标,这并不利于企业的可持续发展。并购当期实现的业绩增长能使经理人在近期获得良好的业绩评价和股东支持,但追求短期利益并不能给企业创造价值,还会造成资源和生产技术的浪费。反之,战略性并购是围绕双方企业的核心能力,优化和整合资源配置,对产品结构进行创新改进,强化主营业务,最大限度地为企业创造价值。

3.并购后缺乏必要的资源整合。企业并购行为的结束并不意味着整个并购事件的终止,并购之后企业将面临诸多问题——战略、制度、组织、业务和文化等方面的融合。资源的整合并不是简单的堆砌,“1+1<1”或者“1+1>2”是根据企业并购后的整合情况来决定的,这也能反映并购是否有利于企业的可持续发展,简单的资源堆砌造成资源浪费和效率低下将导致并购后期的业绩下滑。

六、对上市公司并购行为的建议

1.合理评估,强化风险控制。并购商誉的实现通常伴随当期业绩的攀升,但是同时也让公司面临各种隐藏的风险,其中商誉减值风险是最直接和主要的。并购行为使得公司的规模壮大,有渠道获得更多的融资去进行下一轮的并购,但不断扩张带来商誉的快速积累,一旦发生大幅度商誉减值会给上市公司的业绩带来巨大冲击。因此,企业要慎重对待并购行为,合理评估被并购公司的潜在效益,并制定有效的风险管控机制,尽量选择主营业务相近或者相似的公司,制定合理的交易对价,特别是受宏观政策影响较大的如医药行业的并购更要详细进行调查,防范并购风险。

2.以提升企业可持续盈利能力为目的。并购可以在一定程度上助力企业实现跨越式发展。但通常管理层并不具备前瞻性和战略性的眼光,或者因为企业经营权和所有权分离引发的代理问题使得经理人履职不佳,这就导致市场上的大多数并购行为并不是以提升企业核心竞争力和可持续盈利能力为目的,市场长期绩效表现不佳。有些内生增长缓慢、业务发展处于瓶颈期的企业依赖并购行为发展新的业绩增长点,可是越将并购作为一种手段而非战略行为,企业发展越会受到阻隔。因此,企业需要提升管理层的战略眼光,协调好委托代理问题,有针对性地选择被并购公司来提升自身的可持续盈利能力。

3.加强并购后的资源整合。并购行为的完成只是成功的一半,并购完成后的资源整合才是关键,否则斥巨资购买的资产却未能加以合理利用,造成资源的浪费和人力财力的损失。因此,企业应充分利用被并购公司的现有资源,统一调度,合理安排各渠道的资产,最大程度实现资源整合和优化配置,使协同效应能更好的发挥,提升公司核心竞争力,力求整体达到“1+1>2”的效果。只有将并购中获取的资源加以合理整合配置,促使协同效用显现,这样的并购才对上市公司有意义。