基于费用效益分析法的矿井环境经济评价

2019-09-10谢添

谢 添

(郑州工业技师学院,河南省新郑市,451150)

近年来,国内外学者开展了相关具体项目的环境影响经济分析,指导了实际工作。张立显(2008)研究了矿山建设项目的环境影响经济评价,建立了矿山建设项目环境影响经济评价的指标体系,分析了指标体系的评价结果和计算方法的应用方法;杨巧丽(2009)对长城窝堡矿环境影响的费用效益进行了分析,根据矿井的实际情况,对矿井环境影响经济评价的20多项要素进行了确定,主要包括地面沉陷和生态环境、固体废物、声环境、地下水、地表水、环境空气等方面,然后把涉及要素划分为环境影响经济评价的经济效益要素和费用要素,并确定了各要素的计算方法。本文采用费用效益分析法对矿井环境经济进行评价,研究结果表明矿井采区环境采取保护措施后给矿井带来了经济效益。

1 矿井环境影响特征

1.1 矿井开发对环境的影响

矿井在开采过程的污染物排放会对矿井环境水体、空气造成污染,从而影响人类的正常生活。矿井的开采会导致水土流失、地下水破坏和地表沉陷,影响到地表景观、建筑物和植被。

1.2 影响因素和影响因子确定

矿井环境影响因素是指人类的活动改变了矿井空气、矿井土壤和矿井水体,致使环境资源、人类福利、人体健康发生化学、物理变化。矿井环境影响经济评级的首先任务是对环境影响因子进行识别。矿井环境影响链分为以下4部分。

1.2.1 矿井固体废弃物

(1)固体废弃物堆存→自燃或者扬尘造成环境空气污染;

(2)固体废弃物堆存→固体废弃物的淋溶水对水体的污染;

(3)固体废弃物占地→植被破坏、土壤资源丧失。

1.2.2 矿井地下水

矿井地下水资源流失→矿井周围植被破坏→矿井周围生态功能退化和水土流失。

1.2.3 矿井地面塌陷

(1)矿井地面塌陷→地下导水裂隙带的贯通→矿井周围地下水的污染以及流失。

(2)矿井地面塌陷→矿井周围水力设施破坏→矿井周围土地生产能力下降。

(3)矿井地面塌陷→矿井周围建筑物发生破坏→矿井周围生态移民。

(4)矿井地面塌陷→矿井周围土地功能的丧失→矿井周围植物的死亡→矿井水土流失的增加。

1.2.4 矿井污染破坏

(1)产生污水。

(2)产生煤尘、废气:矿井煤尘→人类健康受到威胁(尘肺病);酸性气体→矿井周围建筑物发生腐蚀。

2 矿井环境影响经济评价指标的确定

环境指标是指对已污染的环境进行改善和治理的费用,包括直接费用(C1)、间接费用(C2)、直接效益(B1)、间接效益(B2)。矿井环境影响经济评价指标体系见表1。

3 货币化方法

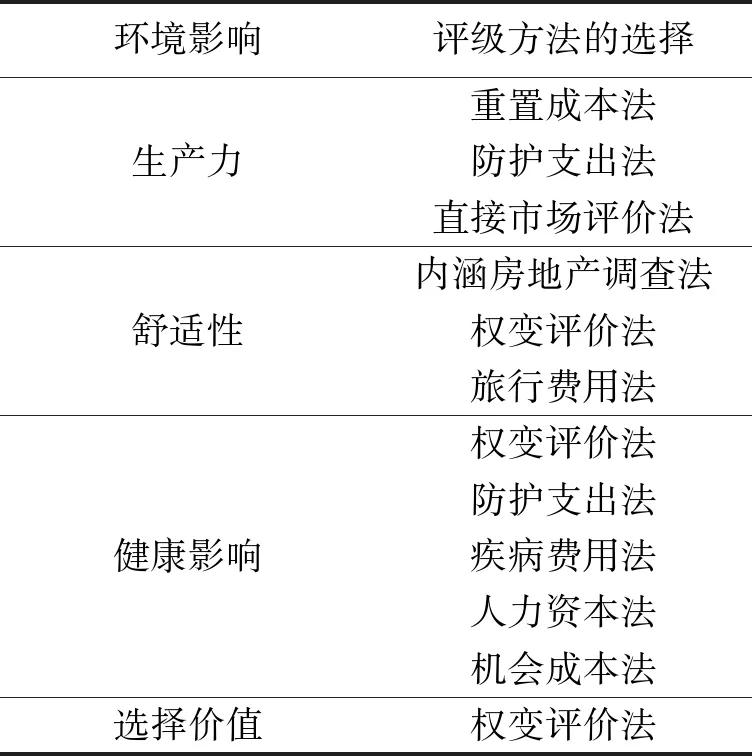

直接市场评价法是最易理解、应用最广的价值评估技术;替代市场评价法利用对人们市场行为的观察,根据人们对环境“表现出来的偏好”进行判断;成果参照法在市场上找到相同的参照物,把参照物作为被评估对象进行环境经济评价。矿井环境影响及经济评级法选择见表2。

表1 矿井环境影响经济评价指标体系

4 矿井环境影响经济评价方法

4.1 矿井环境费用计算法

矿井环境费用计算时限是矿井建设项目的整个寿命周期(T):

T=T1+T2+T3

(1)

式中:T1——建设期;

T2——运营期;

T3——服务期。

表2 矿井环境影响及经济评级法选择

4.1.1 直接费用(C1)的计算

式中:Qi——第i种资源的流失量;

Pi——第i种资源的市场价格;

CP——排放收费标准向量;

ES——污染物排放标准当量;

Ee——污染物排放当量;

PD——污染物处理当量。

4.1.2 间接费用(C2)的计算

本文采用剂量-反应关系进行量化。根据获得的数据,建立相应的数学模型,得到矿井环境的间接费用计算公式:

f(x)=f(x1,x2,…,xi)

(4)

式中:xi——危害因子;

f(x)——环境间接费用。

4.2 环境效益计算方法

4.2.1 直接效益(B1)的计算

矿井在建设和生产过程中产生煤粉尘、污废水和矸石等废弃物,在治理的过程中可进行回收,第i种污染物数量Yi的计算公式为:

(5)

式中:R——污染物回收率的向量;

Y——回收品数量的向量;

W——污染物处理的向量;

P——回收品的价格向量。

污废水的回收利用价值为B12:

B12=EP

(6)

式中:P——每单位的利用价格;

E——污废水经净化处理的重量。

节省的赔偿费与排污费,记为B13,则:

B1=B11+B12+B13

(7)

4.2.2 间接效益(B2)的计算

间接效益的计算方法和间接费用计算方法相似,可使用直接计算法进行计算。

4.3 费用效益分析

费用效益分析的经济指标主要有经济内部收益率、净效益和效费比,采用费用效益分析法对货币化的结果进行评价。

4.3.1 效费比(K)

效费比为效益与费用的比值:

(8)

式中:K——效费比;

B——效益;

C——费用。

当K≥1时,表明得到的效益大于等于方案的支出,表明该方案是可行的。

4.3.2 净效益(ENPV)

净效益是总效益扣除费用后的剩余效益:

(9)

如果按照净效益现值准则,当ENPV≥0时,表明该项目是可行的。

4.3.3 经济内部收益率(EIRR)

经济内部收益率反映了该工程对国民经济贡献的相对指标:

(10)

4.4 评价结果的不确定性

4.4.1 难以货币化的影响

当对矿井环境进行货币化评估时,会遇到难以货币化的影响,例如视觉享受、舒适性的改善和生物多样性的损失,但是该因素往往是重要的价值资源,成为矿井环境评价分析中的核心问题。

4.4.2 污染物排放的最终受纳体

受到现有技术水平的限制,部分污染物排放影响的最终受纳体是不能确定的以及二次污染物的最终受纳体、污染的途径和污染物的来源是不能明确的,最终受纳体的不确定性严重影响了矿井环境经济评价结果。

5 工程实例分析

5.1 矿井环境影响经济评级范围

5.1.1 评价的空间范围

根据某矿井地面设施和井下开采范围、保护目标的敏感程度、各环境要素受影响程度,对矿井环境影响评价范围进行了确定,矿井环境影响评价范围见表3。

表3 矿井环境影响评价范围

5.1.2 评价的时间范围

评价的时间范围从2011年该矿井开始技术改造向后推进20a,直至2030年,本文选择第1年作为基准年进行评价分析。

5.2 货币化结果的费用效益分析

经过计算得出,矿井的总费用现值见表4,矿井的总效益现值见表5。

表4 矿井的总费用现值 万元

由表4和表5可知,直接费用为30978万元,间接费用为0万元;间接效益为9037万元,直接效益为23405万元,费用效益对比见图1。

由图1可知,该矿井的净效益现值为1464万元,效费比为1.05>1,表明该环境效益大于环境费用,给矿井生产带来了经济效益。

表5 矿井的总效益现值 万元

图1 费用效益对比

6 结论

通过费用效益分析法对矿井的环境影响进行了经济评价,把矿井开采的成本纳入到矿井的经济核算中,对矿井评价环境工程的经济效益进行了分析,进而衡量矿井生产的得失。

(1)分析了矿井环境影响经济评价指标,建立了矿井环境影响经济评价体系,费用指标主要分为直接费用和间接费用,效益指标主要分为直接效益和间接效益,该指标包含了人类福利、生态环境、人体健康和生产力4个方面,避免了指标的不当归类,使得环境影响更加明确。

(2)该矿井采区环境采取保护措施后,对该矿井的环境费用和环境效益进行了分析,环境费用为30978万元,环境效益为32442万元,矿井的净效益现值为1464万元,效费比为1.05,表明给矿井带来了经济效益。