水利工程施工环境成本内部化三方博弈探析

2019-09-10安慧刘畅王思桦

安慧 刘畅 王思桦

摘要:为促进水利工程施工过程中减少环境污染、实现可持续发展,分析了政府、建设单位、施工单位三方博弈模型的均衡解,以寻求激励施工单位环境成本内部化的措施。首先,分析水利工程项目环境治理现状,对建立模型的前提条件进行假设;其次,建立政府、建设单位、施工单位三方博弈模型,分析随着各影响因素的变化,模型均衡解是否会向着环境成本内部化的方向发展;最后,根据对模型均衡解的分析,提出政府完善监督激励政策等激励施工单位环境成本内部化、主动不偷排的措施。结果表明:有效的监督、合理的环保合同条款以及适当的奖惩机制有利于施工单位环境成本内部化,从而减少环境污染,实现可持续发展,将绿色理念贯穿水利工程建设始终。

关键词:环境成本;内部化;激励作用;博弈策略;水利工程

中图分类号:TV-9

文献标志码:A

doi:10.3969/j .issn.1000- 1379.2019.01. 031

水利工程施工会对周围环境产生大量污染,例如噪声、废水、废气、固体废弃物以及扬尘等,影响周边居民的生活。目前,我国政府为监督或鼓励企业加强环境保护,已颁布一系列相关法律、政策,对企业产生的环境污染收取政府综合治理环境的相应费用。这些政策对促进企业加强环保建设起到了一定的作用。Druckman等[1]认为,个体企业缺乏实施环境成本内部化的动力,由于政府收取的治理环境费用是依据监测机构测出的污染物排放量来计算的,且监测机构往往没有精力对施工单位进行全程监控,所以一般只能监测已知排放点的排污量,很难监测到施工单位是否采用其他排放方式偷排以及偷排的量。随着社会的发展,来自政府、社会、环保部门等的监督形成了促进企业环境成本内部化的外部压力。因此,如何禁止施工单位偷排、实现企业环境成本内部化,从而减少对环境的污染,是一个值得探讨的问题。

如何促进企业环境成本内部化,众多学者进行了相关研究并取得了一定成果。李创[2]对环境成本进行分类,从提高企业竞争力角度,提出减少环境污染的建议:金友良等[3]基于产品各生命周期阶段将环境成本分为内部与外部成本,从设计研发、原材料获取、产品生产等各个阶段分别提出环境成本内部化的措施:安志蓉等[4]建立政府间、企业间、政府与企业间及顾客、媒体等其他环境保护利益相关者与企业间的博弈模型,分析提出可使环境绩效与企业绩效正相关的措施:刘佳佳等[5]分析国内外对环境成本的分类,将环境成本分为选择性成本、损耗成本及社会成本,运用三者间的关系建立“漏斗模型”:汪龙生[6]建立港口污水处理过程中的企业与政府间演化博弈模型,得到动态演化趋势;章辉美等[7]分析政府、企业、社会三方动态博弈求出的均衡解,进而分析各影响因素对均衡解的影响,提出增加社会监督等措施促使企业环境成本内部化。

上述研究运用不同方法,分析了如何促进企业环境成本内部化,并提出许多很有价值的措施。另外,也有学者如王丽等[8]研究分析了施工质量对环境成本的影响;张智慧等[9]通过建立环境评价模型,对项目施工的环境友好性进行系统评价,从而改进项目环境管理。国内外学者在企业和施工单位环境成本内部化方面的研究对于促使水利工程施工单位环境成本内部化具有一定借鉴意义,但均缺少针对水利工程特征以及现阶段政府针对水利工程施工单位偷排现象的治理研究。为此,笔者针对水利工程施工的特点,建立政府、建设单位与施工单位之间的三方动态博弈模型,并计算得出均衡解,通过分析影响均衡解的相关因素,尝试利用建设单位对施工单位进行全过程监督,促进施工单位环境成本内部化,以减少施工单位偷排现象,从而减轻施工环境污染。

1 政府、建设单位及施工单位三方博弈模型

1.1 模型假设

政府请的监测机构往往无法做到对施工单位施工全过程进行监控,否则需要投入的精力太大,因此政府可以借助本身就要对施工全过程进行监督的建设单位进行全程监督(这里将监理单位归属于建设单位一方[10])。为此,政府需要针对施工单位的环境治理效果,对建设单位进行奖惩,从而使建设单位加入监督施工单位环境治理效果的行列。这里作如下假设。

(1)政府、建设单位、施工单位均为理性人。

(2)若政府发现施工单位存在偷排现象,将对建设单位及施工单位追究连带责任,并且建设单位及施工单位都需要缴纳一定数额的罚款。

(3)政府有权对任何水利工程进行监督,建设单位及施工单位须无条件配合政府对工程环境治理情况的督查。

(4)建设单位与施工单位之间制定了有关环境治理的相关合同条款,建设单位可选择是否对施工单位进行监管,施工单位也可选择是否偷排污染物,但若被建设单位发现存在偷排现象,建设单位可上报政府,从而免除政府对建设单位的惩罚。施工单位须无条件配合建设单位对工程环境治理情况的督查。 基于上述假设,设定如下参数:S为政府(/=1)、建设单位(i=2)、施工单位(i=3]的支付函数,其中j(j=1,2,…,8)表示不同博弈行为结果的集合;W为施工单位投资环境成本内部化不成功,使政府治理环境额外增加的费用;J1为政府监督施工单位是否偷排所需的监督费用:F为政府发现施工单位偷排,对建设单位以及施工单位的罚款之和;J2为建设单位监督施工单位是否偷排所需的监督费用:A为政府监督后对工程项目环境保护优秀的表彰评优给建设单位带来的效用:T为合同中约定,若建设单位发现施工单位有偷排现象,建设单位对施工单位的罚款,但该罚款不能超过政府对建设单位的罚款数额:w为施工单位不偷排需增加的费用:K为政府发现施工单位偷排,对建设单位和施工单位罚款的分配比例,即对建设单位的罚款为FxK、对施工单位的罚款为Fx(1-K)。

1.2 模型构建

在政府、建设单位和施工单位三方博弈中,各博弈方的行动具有先后顺序,且后行动者可在行动前通过观察先行动者的行为来选择自己的策略,该博弈属于不完全信息动態博弈。借鉴其他学者的研究成果[11],构建政府、建设单位和施工单位三方动态博弈模型,绘制博弈树(图1)。节点G表示政府( Government)、0表示建设单位(Owner)、C表示施工单位(Contractor);该三方动态博弈的假定如下。

(1)参与人集合:政府、建设单位、施工单位。

(2)参与人行为顺序:假定该博弈中,参与人行为顺序为政府、建设单位、施工单位。政府制定相关环境监督政策,并根据对建设单位及施工单位行为的预测选择是否进行监督:建设单位根据对政府决策行为的观察及理解,以及追求自身利益最大化,决定是否对施工单位进行监督:施工单位再根据对建设单位决策行为的观察以及自身利益最大化,选择是否偷排。

(3)参与人的行为空间:政府可以选择对建设单位及项目实施监督或不监督,建设单位可以选择对施工单位及项目实施监督或不监督,施工单位可以选择不偷排或偷排。

(4)参与人的信息集:政府监督与不监督的概率分别为α和l-α.建设单位监督与不监督的概率分别为卢和1-β,施工单位不偷排与偷排的概率分别为y和1-γ。

1.3 博弈模型的支付函数构造

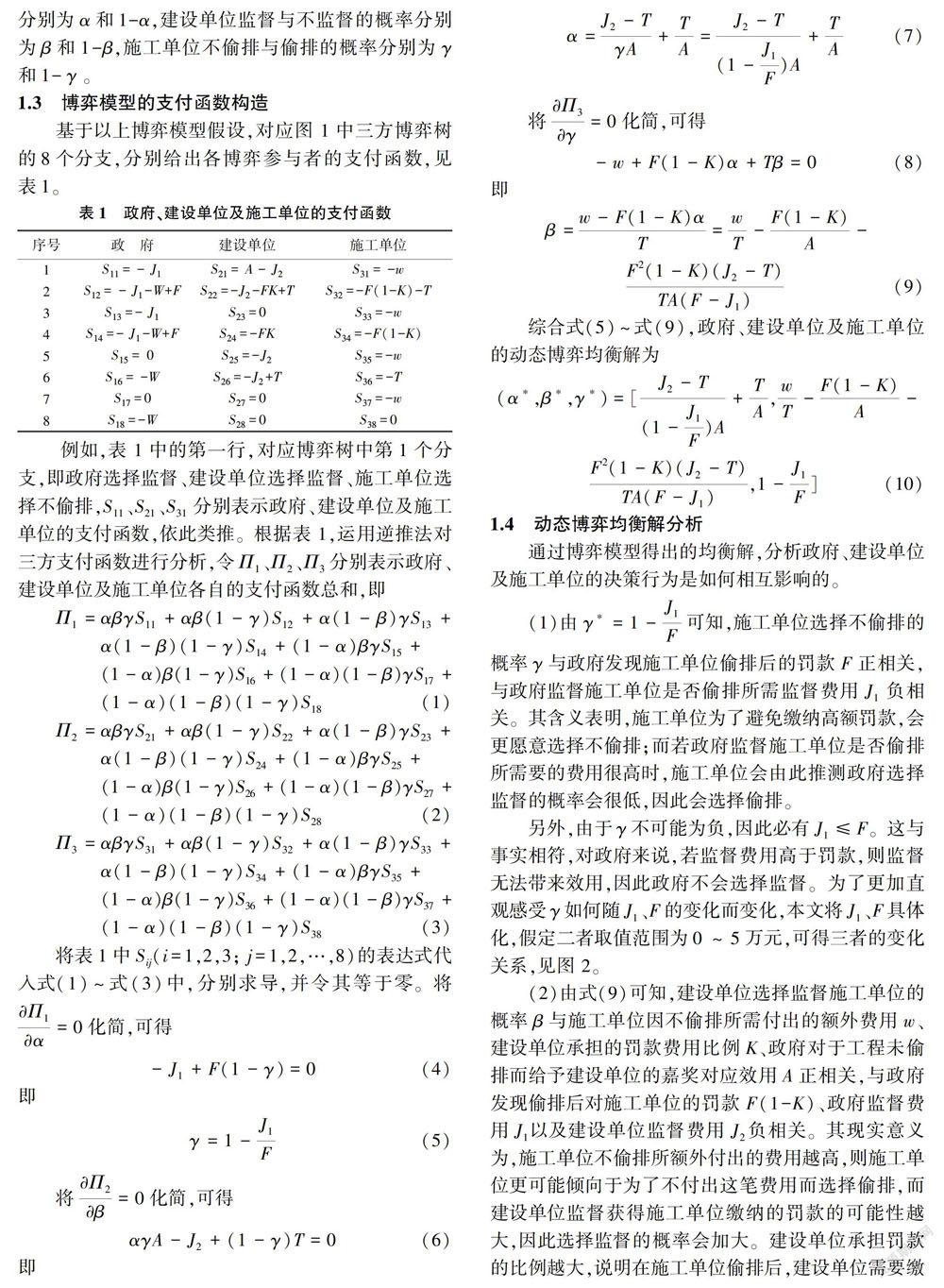

基于以上博弈模型假设,对应图1中三方博弈树的8个分支,分别给出各博弈参与者的支付函数,见表1。

1.4 动态博弈均衡解分析

通过博弈模型得出的均衡解,分析政府、建设单位及施工单位的决策行为是如何相互影响的。

(1)由γ*=1一J1/F可知,施工單位选择不偷排的概率γ与政府发现施工单位偷排后的罚款F正相关,与政府监督施工单位是否偷排所需监督费用J1负相关。其含义表明,施工单位为了避免缴纳高额罚款,会更愿意选择不偷排:而若政府监督施工单位是否偷排所需要的费用很高时,施工单位会由此推测政府选择监督的概率会很低,因此会选择偷排。

另外,由于γ不可能为负,因此必有J1≤F。这与事实相符,对政府来说,若监督费用高于罚款,则监督无法带来效用,因此政府不会选择监督。为了更加直观感受y如何随J1、F的变化而变化,本文将J1、F具体化,假定二者取值范围为0~5万元,可得三者的变化关系,见图2。

(2)由式(9)可知,建设单位选择监督施工单位的概率β与施工单位因不偷排所需付出的额外费用w、建设单位承担的罚款费用比例K、政府对于工程未偷排而给予建设单位的嘉奖对应效用A正相关,与政府发现偷排后对施工单位的罚款F(1-K)、政府监督费用J1以及建设单位监督费用J2,负相关。其现实意义为,施工单位不偷排所额外付出的费用越高,则施工单位更可能倾向于为了不付出这笔费用而选择偷排,而建设单位监督获得施工单位缴纳的罚款的可能性越大,因此选择监督的概率会加大。建设单位承担罚款的比例越大,说明在施工单位偷排后,建设单位需要缴给政府的罚款越多,建设单位为了不缴高额罚款,将倾向于监督施工单位;如果施工单位偷排了,建设单位也可以因监督施工单位,发现其偷排从而获得施工单位缴纳的罚款,作为自己缴纳给政府罚款的补偿。另外,对建设单位来说,获得政府嘉奖的欲望越强,即效用越大,越可能对施工单位采取监督。政府对施工单位的罚款越高,施工单位更倾向于不偷排,则建设单位会选择不监督来节省监督费用。同时,政府的监督费用越高,建设单位通过分析可知政府将倾向于不监督,因此自己不易被罚款,也就会倾向于选择不监督。而建设单位过高的监督费用也会使建设单位监督概率减小。

(3)由式(7)可知,政府选择监督施工单位是否偷排的概率α与建设单位监督施工单位所需费用.J2正相关,与合同内约定的对施工单位偷排的罚款T、未偷排时政府给予建设单位的嘉奖所带来的效用A以及政府发现施工单位偷排后的罚款F负相关。其含义表明,建设单位监督施工单位所需费用越高,建设单位越倾向于不监督,以省下这笔高昂的监督费用,政府在分析得出该结论后更倾向于选择监督。建设单位发现施工单位偷排,根据合同约定对施工单位的罚款越高,则建设单位更有积极性去获得这笔罚款,因此更可能倾向于监督,政府在分析得出该结论后更倾向于不监督来节省监督费。另外,政府对建设单位的嘉奖带给建设单位的效用越大,则建设单位更可能采取监督,政府同样会倾向于不监督来节省监督费。政府高额的罚款会促使施工单位选择不偷排,政府在分析得出该结论后也会选择不监督来节省监督费。

2 案例分析

2.1 案例演算

某大型水利工程项目属于政府重点建设项目,政府对该工程项目是否偷排的监督费用为J1= 11 500元,但政府可选择对工程是否监督。若监督后发现偷排,根据严重程度确定罚款金额,罚款金额F由前文可知,应大于政府监督费用J1,因此F最低为11 500元,另设有罚款上限,最高16 000元。其中对建设单位的罚款占比为K= 60%.而偷排带给政府治理环境额外增加的费用W= 50 000元:若因工程项目的环境保护效果明显,政府对建设单位进行表彰,设其带来的效用为20 000元,即A= 20 000元。建设单位对施工单位是否偷排的监督费用J2 =10 000元,合同约定若发现施工单位偷排,对其惩罚T=8 000元,另外有FK≥T。施工单位不偷排所需增加费用w=7 000元。其中,运用MATLAB绘制动态博弈均衡解(a*,β*,γ*)中α与γ之间的变化关系,见图3。

2.2 影响因素分析及启示

由上述分析可知,Jl、J2、F、A、T、w、K等因素会导致政府、建设单位选择监督以及施工单位选择不偷排的概率发生变化。假定三方的信息都是完全对称的,那么当上述影响因素取定值时,可由式(10)求出政府、建设单位选择监督以及施工单位选择不偷排的确定概率值。其中,Jl、J2、w属于客观值,随项目复杂程度及进展而改变,不因政府、建设单位或施工单位的主观意志而改变。因此在不考虑技术层面改进的前提下,无法通过改变这三个因素来影响概率值的变化。那么,为了使模型均衡解向着环境成本内部化的方向发展,即施工单位选择不偷排的概率增大,可以考虑以下措施。

(1)政府加大惩罚力度。由图2可见,随着政府对施工单位偷排现象的罚款力度加大,即F值越大,施工单位选择不偷排的概率γ也会变大,换句话说,此时施工单位为了避免高额罚款,更倾向于选择不偷排,即向着环境成本内部化方向发展。但罚款F只能适当增大,不能无限增大,由图3可见,在概率γ增大的同时,政府的监督概率α会减小,在长期发展中会引起恶性循环,最终导致环境成本外部化。

(2)合理分配建设单位与施工单位的罚款比例。K值的变化会直接影响建设单位选择监督施工单位的概率卢,K值越大,则建设单位所承受的罚款越多,此时建设单位会倾向于选择监督。但K值的增大意味着施工单位所承受的罚款降低,当施工单位被罚款的费用低于偷排节省的费用时,施工单位仍会倾向于选择偷排。此时有两种情况:一种是政府选择监督,即有β[F(1一K)+T]+(1 -β)F(1-K)≤w;另一种是政府选择不监督,则有βT+(1-β)×0≤w。在这两种情况下,施工单位都会选择偷排。另由假设可知,T≤FK,可得K的取值应满足:

3 结论与建议

环境安全不仅是生态环境问题,也是社会、经济和政治问题,而水利工程建设过程中的污染物排放量较大导致政府环境成本增加。以政府、建設单位、施工单位的博弈为切人点,通过对动态博弈均衡解的分析来研究促使环境成本内部化的措施。结合水利工程环境治理现状及相关政策,通过建立政府、建设单位、施工单位三方动态博弈模型,分析随着政府监督费用J1、政府罚款F、建设单位罚款T等各影响因素取值的变化,动态均衡解的变化,进而采取措施,改变影响因素,推进模型均衡解向着环境成本内部化的方向发展。

根据以上研究成果并结合实际情况,提出如下建议:①政府根据实际的监督费用适当增加罚款可以减小施工单位偷排的概率,但是需要注意罚款的临界上限;②若施工单位不偷排所付出的费用较大,建设单位应积极监督施工单位的规范排放,并且政府可以提高对建设单位收取罚款的比例来激励建设单位实施有效的监督措施:③政府可以通过合适的表彰以及奖金的形式来提升建设单位发现施工单位偷排现象的效用,以此激励建设单位更好地对施工单位进行监督。

本文为促进环境成本内部化提出一种新的思考角度.为了方便计算,博弈模型的假设相对理想化。通过增加参与方以及参与方的策略集可以使博弈结果更加符合实际,为水利工程环境成本内部化提供进一步的措施和建议。

参考文献:

[1] DRUCKMAN A, BRADLEY P,PAPATHANASOPOULOUE,et al.Measuring Progress Towards Carbon Reduction inthe UK[ J].Ecological Economics, 2008, 66(4):594-604.

[2] 李创,环境成本内部化及其在工业企业间的差异分析[J].价格理论与实践,2015(12):86-88.

[3] 金友良,李晶晶,基于生命周期的企业环境成本内部化探讨[J].西安财经学院学报,2015,28(3):49-52.

[4] 安志蓉,丁慧平,环境绩效、环境成本内部化与环境保护:一个研究综述[J].中国科技论坛,2013(1):126-131.

[5]刘佳佳,曾月明,环境成本最优化决策模型构建:基于环境成本内部化视角[J].财会月刊,2015(9):37-40.

[6] 汪龙生,港口工业污水处理监督的演化博弈分析[J].大连海事大学学报,2012(4):26-29.

[7] 章辉美,邓子纲,基于政府、企业、社会三方动态博弈的企业社会责任分析[J].系统工程,2011(6):123-126.

[8] 王丽,王志祥,建筑工程绿色施工质量与环境成本分析[J].施工技术,2016,45(12):103-106,137.

[9] 张智慧,邓超宏,建设项目施工阶段环境影响评价研究[J].土木工程学报,2003,36(9):12-18.

[10] 周建亮,佟瑞鹏,陈大伟,等,我国建筑安全生产管理责任制度的政策评估与完善[J].中国安全科学学报,2010,20(6):146-151.

[11]刘长玉,于涛,绿色产品质量监管的三方博弈关系研究[J].中国人口·资源与环境,2015(10):170-177.