试论传媒企业如何构建以财务风险控制为核心的内部控制休系

2019-09-10戚万华

戚万华

摘要:财务风险是企业在日常运营管理中潜在的不确定性因素,进行财务风险控制是企业财务管理工作的重要环节之一,而内部控制作为现代企业实施内部管理的主要手段和方法,与财务风险控制的目标、内容等方面存在较高的关联度。基于此,本文在分析财务风险控制与内部控制关系的基础上,从传媒企业的视角分析其构建以财务风险控制为核心的内部控制体系的必要性,并就此提出其构建以财务风险为核心的内部控制体系的具体路径,以期能够为传媒企业合理利用内部控制来进行财务风险控制,实现健康稳定发展提供有益参考。

关键词:财务风险:内部控制:传媒企业:构建

一、财务风险控制与内部控制的关系分析

财务风险控制主要是指企业为了有效规避财务风险所带来的不利影响以实现财务目标,在对财务风险状况评估和财务风险因素进行识别的基础上,采取一定的策略和措施来对财务活动进行调节或者施加影响的管理活动。

内部控制则主要是指企业为了确保各项经济活动的合法性合规性、财务相关信息的真实准确性、资产的安全性以及运营管理的效率性等采取的一系列相互制约牵制义相互联系的制度、方法和流程的统称。

财务风险控制与内部控制之间存在着较高的关联性,二者具有相辅相成的关系。一是二者的目标具有一致性,即财务风险控制与内部控制都是通过一定的措施和方法来确保企业维持正常的运营管理,并最终实现企业价值的最大化。二是完善的内部控制体系对于企业财务风险的降低具有促进作用,即科学完善的内部控制体系能够实现对企业财务管理的各个环节和流程的严格控制和监督,从而可以把一些潜在的财务风险在事前予以防范,在降低了财务风险发生概率的同时也可以使得企业免受经济损失。三是财务风险产生的一个关键因素就是内部控制体系的失效,即发生财务风险的企业往往伴随着其内部控制制度不完善、有效性较差等现象。

二、传媒企业构建以财务风险控制为核心的内部控制体系的必要性

综合财务风险控制与内部控制体系之间的关系分析,笔者认为传媒企业构建以财务风险控制为核心的内部控制体系更具有积极意义,主要体现在以下几方面。一是传媒企业属于轻资产行业,因此其抗风险能力与一般制造企业相比低,亟须利用以财务风险为核心的内部控制体系来对财务风险进行有效管控以维持稳定经营。二是传媒行业,特别是新媒体行业的快速发展使得传媒行业面临的财务风险趋于上升,企业有必要通过完善内部控制体系来院范财务风险。三是传媒行业构建以财务风险控制为核心的内部控制体系对于企业自身发展来说具有双赢的性质,既实现了财务风险的有效防范,同时也完善了内部控制体系,对传媒企业运营管理水平的提升具有积极意义。

三、传媒企业构建以财务风险控制为核心的内部控制体系的具体路径

(一)对体系的构建目标和原则进行明确

结合传媒企业财务风险控制的目标和内部控制制度实施的主要目的,应当把以财务风险控制为核心的内部控制体系的构建实施目标明确为以下四个方面。一是财务风险的最小化,二是运营管理的合法合规性,三是财务报告的真实完整性,四是资产的安全性。

在构建以财务风险控制为核心的内部控制体系的过程中应当结合传媒企业的实际,把制衡性、成本效益性、全面性和重要性原则明确为所构建内部控制体系的四个主要原则。

(二)设计构建以财务风险控制为核心的内部控制体系的总体思路

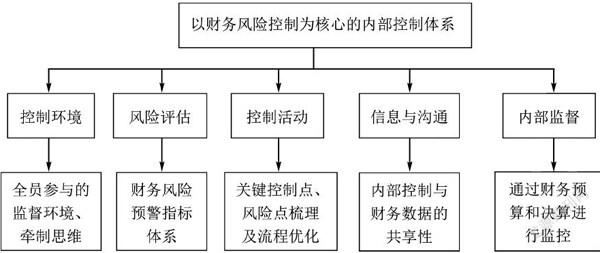

实务中笔者认为可以把以财务风险控制为核心的内部控制体系构建思路设计为以内部控制五要素为基础搭建出内部控制体系的总体框架,并在此基础上以财务风险控制为导向思想,把财务风险控制的目标、控制流程和控制方法等内容纳入该框架体系,并据此通过制定制度、细化内部控制关键控制点等形式对息体框架予以细化,从而形成一个较为完善的体系。该思路可参考下图。

(三)对内部控制要素的相关内容与财务风险控制进行融合的具体方法

一是以财务风险控制为核心对内部控制环境进行优化重塑。要优化和重塑出以财务风险控制为核心的内部控制环境,可从以下两个方面人手。一方面是在企业内部设立反舞弊机制,通过制定制度和沟通机制的形式实现全员参与监督和防范舞弊行为,从而为财务风险控制创造一个良好的监督环境:另一方面则是要充分利用内部控制的相互牵制思维,通过设立“三重一大”事项的联签机制或者集体决策机制来有效控制在投资、筹资以及运营管理决策过程中存在的“内部控制人”问题,实现对财务风险的事前防控。

二是在风险评估要素中植入财务风险预警体系,有效弥补财务风险事后控制的局限性。要在风险评估要素中植入财务风险预警体系,其关键点有二。其一是通过对传媒企业在运营管理过程中的各种内外部数据的搜集分析,找出诱发财务风险的具体因素,并在此基础上根据这些因素制定相应的财务风险评价和衡量指标,并把这些指标通过内在的数据联系形成一个较为完整的体系。其二是结合企业所处的发展阶段以及风险偏好,对财务风险指标体系所对应的风险预警区问进行明确,在此基础上通过相应的财务数据把财务风险进行量化,并针对不同的财务风险区问制定相应的规避、转嫁等应对措施。

三是梳理与产生财务风险有关的经济活动,并对其管控制度和流程进行优化,降低财务风险。传媒企业在运营管理过程中所出现的筹资风险、投资风险以及资金营运风险,不仅与内部控制的环境因素有关,同时还与企业的筹资活动、投资活动以及资金营运活动的制度和流程等相关,因此在实务中要构建以财务风险控制为核心的内部控制体系,传媒企业应当对这些财务活动的具体流程进行重新梳理,找出其关键控制点和风险点,并针对这些控制点和风险点制定相应的管控制度和进行流程优化,以强化其对财务风险的全过程控制强度,减少企业因此而发生财务风险的概率。

四是强化传媒企业在运营管理过程中的信息传递沟通机制,降低因内部控制信息与财务信息不对称而产生财务风险的可能性。随着当前大数据技术和财务共享管理创新理念的实践,将内部控制与财务数据进行融合共享,提高信息传递沟通的效率与质量可行性大大提高,因此笔者建议传媒企业可考虑从以下角度采取策略。一是通过搭建财务共享平台打通内部控制与财务数据的信息屏障,实现内部控制制度与财务数据的互通共享。二是充分利用內部控制的管控机制实现对投资、筹资、财务核算以及预算管理的控制,从而实现以内部控制来对财务活动进行实时动态监督,减少财务活动在实施过程中因不合规等问题而产生财务风险的概率。

五是在内部监督要素中建立有效的财务监控机制。财务监控是进行财务风险控制重要手段之一,而内部监督要素则是确保内部控制体系有效性的关键要素之一,因此在内部监督要素中建立有效的财务监控机制是构建以财务风险控制为核心的内部控制体系的必要保障,具体可从以下两个角度实现。一是利用全面预算管理中的财务预算来实现对传媒企业运营管理活动的动态监控,实现对财务风险的事前控制。二是利用财务决算环节对企业的资产进行清查以及债权债务进行确认来强化事后监控。

四、结束语

本文通过分析财务风险控制与内部控制之问的关系以及传媒企业构建以财务风险为核心的内部控制体系的必要性具体表现,并在此基础上结合内部控制的五要素分别从控制环境、风险评估、控制活动、信息沟通传递和内部监督提出了传媒企业构建以财务风险控制为核心的内部控制体系的具体路径,以期能够为传媒企业完善其内部控制体系提供一种创新的思维模式,进而提升其内部控制的有效性。

参考文献:

[1]王琼华.基于财务风险管理下的文化传媒企业内控体系构建[J].管理观察,2018(03).

[2]杨立林.基于财务风险管理的企业内控体系构建[J].企业改革与管理,2018(08).

[3]王碌璇.基于财务风险管理的内控体系建设研究[J].经贸实践,2018(01).

[4]况瑞玲.基于财务风险管理的内控体系建设[J].中国国际财经(中英文),2017(07).