劳动保护、激励与企业风险承担水平

2019-09-10郑朔刘晓晖徐可

郑朔 刘晓晖 徐可

【摘要】从激励视角研究劳动保护对企业风险承担水平的影响发现:随着劳动保护的加强,劳动密集型企业风险承担水平降低;这种负面影响在高管持股水平较低、高管内部薪酬差距较小、高管—员工薪酬差距较小的企业中更明显;这种负面影响在高管薪酬较低、普通员工工资较高的企业以及民营企业中更明显。研究表明,劳动保护虽然加强了对员工利益的保护,但不利于激励,这对企业风险承担水平产生了负面影响,尤其是在民营企业中。因此,企业需要在保护员工利益的基础上,辅之以其他激励手段,从而抵御劳动保护产生的不利影响。

【关键词】劳动保护;劳动密集度;激励;风险承担水平

【中图分类号】F275.5【文献标识码】A【文章编号】1004-0994(2019)22-0051-10

【基金项目】教育部人文社会科学研究青年基金项目“京津冀联动激励新型城镇化双创实践与社会资本耦合效应研究”(项目编号:19YJC630192);天津市科技发展战略研究计划项目“京津冀协同视阈下天津市双创实践与社会资本效应研究”(项目编号:18ZLZXZF00420);天津市哲学社会科学规划项目“环境规制下绿色技术创新效应研究”(项目编号:TJGL19-021)

一、引言

不论是宏观的经济发展还是微观的企业价值创造,人力资本作为关键环节在其中都发挥了不可替代的作用[1],早已成为现代企业的一项重要资产。各国政府纷纷通过立法保障员工权益。相关研究表明,加强劳动保护能够激励员工投资专用性人力资本,提高企业创新能力[2]和生产效率[3],促进宏观经济发展[4]。但也有研究发现,过度的劳动保护会给企业带来负面经济后果。例如,会降低企业的经营弹性[5]、增加企业的违约风险[6]、减少企业的债务融资[7]。

经修订的《中华人民共和国劳动合同法》自2008年1月1日正式实施,现行劳动合同法在规范用工合同、限制裁员、经济补偿、明确试用期、提高员工薪金福利、延长劳动期限等方面做出了严格的限定,劳动保护力度加大。然而,現行劳动合同法颁布之初就受到了社会各界的广泛关注并引发巨大争议。许多学者认为,较低的劳动力成本是我国经济快速发展的重要引擎,而现行劳动合同法无疑大大提高了企业的用工成本,质疑其是否会对我国微观企业以及宏观经济产生负面影响。已有研究表明,虽然加强劳动保护能够促进企业创新[8],但对企业也存在负面影响,包括损害企业的经营弹性[9]、提高企业与银行之间的信贷契约标准[10]、降低企业投资效率[11]、降低民营企业投资水平[12]、弱化高学历员工创新产出作用[13]。然而,劳动保护对企业风险承担水平的影响目前还没有学者进行深入的研究。

本文利用我国2001 ~ 2017年A股上市公司数据,以现行劳动合同法实施为准自然实验,构建双重差分模型,从激励视角切入,探究劳动保护的加强对企业风险承担水平的作用。一方面,劳动保护会提高企业用工成本,增加企业财务风险,加大高风险项目失败概率,对管理者薪酬、职位、声誉等产生不利影响,这降低了高管的风险承担意愿;另一方面,劳动保护给予普通员工最低保障,增强其话语权,降低其惩罚成本,产生保护偷懒者的效应,不利于提高普通员工工作的积极性和工作效率。本文研究发现:①现行劳动合同法实施后,劳动密集型企业风险承担水平降低;②现行劳动合同法对劳动密集型企业风险承担水平的负面影响在高管持股水平较低、高管内部薪酬差距较小、高管—员工薪酬差距较小的企业中更明显;③现行劳动合同法对劳动密集型企业风险承担水平的负面影响在高管薪酬较低、普通员工工资较高的企业以及民营企业中更明显。

本文的贡献主要体现在以下几个方面:第一,丰富了劳动保护经济后果的相关研究。已有文献主要从融资约束、产权性质等角度对企业投融资展开研究,本文则从激励视角进行创新。第二,丰富了企业风险承担水平影响因素的相关研究。已有文献主要从投资者保护、债权人保护等制度层面展开研究,本文则从劳动力保护方面进行拓展。第三,利用我国2008年劳动保护水平的外生变化,构建双重差分模型进行检验,不仅有助于克服内生性问题,也为劳动合同法政策后果的评价提供了新的微观经验证据。

本文的研究还具有一定的政策含义。现行劳动合同法虽然加强了对员工利益的保护,但是不利于激励,这对企业风险承担水平产生了负面影响,尤其是民营企业。因此,企业需要在保护员工利益的基础上,辅之以其他激励手段,来抵御劳动保护的不利影响,可以增加高管持股,可以加大高管内部薪酬差距和高管—员工薪酬差距。总之,必须客观地看待劳动保护产生的影响,在保护员工利益的基础上,尽可能减少劳动保护对企业的不利影响。

二、理论分析与研究假说

高收益投资项目往往伴随着风险和代价,企业付出一定代价追逐高收益投资机会的意愿强度也体现了企业的风险承担水平[14],可看作是衡量企业未来增长前景的综合指标。马克思在描述资本积累的原罪时说到,一有适当的利润,资本就会壮胆起来,有100%,就会使人不顾一切法律;有300%,就会使人无视犯罪,甚至不怕绞首的危险。通常情况下,较高的风险承担水平意味着企业更少放弃高风险但预期净现值大于0的投资项目。适当的企业风险承担水平会提升企业绩效、提高企业价值,并促进经济发展[15]。而过度的风险承担会产生适得其反的效果,可能导致企业破产,但是通过承担风险来获得利润也是企业经营的一个基本逻辑,几乎没有任何企业可以不承担风险就获得成功。

企业价值的增长是管理层和员工等多方力量共同努力的结果。作为重要的价值创造者,管理层和普通员工的努力程度和两者间的配合表现关乎到企业能否实现价值最大化目标[16]。风险承担是企业实现价值创造的一个中间环节,那么劳动保护是否会通过影响企业人力资本进而影响企业风险承担水平?对高管和员工的激励在其中会起到什么作用?下文将进行具体阐述。

(一)劳动保护与风险承担

首先,公司股东的财富往往分散在不同投资项目中,这种多元化投资方式能帮助股东分散公司的特有风险,所以在面临单个公司的投资决策时,股东通常较少考虑风险的大小。但是具体到某家公司的管理者来说,他们将人力资本投资到所属公司,在面临投资决策时,由于没有其他可分散风险的投资,尽管高收益项目的成功会给管理者带来较大的收益,但一旦高收益投资项目失败,对单一投资的高管来说无疑面临较大的解雇风险和个人利益损失。所以相较于股东的风险中性,管理者往往表现为风险规避。例如,已有研究发现,在缺乏公司治理机制的约束时,管理层倾向于过“平静的生活”[17]。

劳动合同法主要通过规范用工合同、限制裁员、提高员工的薪金福利等多方面内容来保障员工的合法利益,具体体现在如果企业在用工过程中没有与员工签订正式劳动合同、没有足额缴纳应为员工支付的“五险一金”等费用、存在违法解雇员工行为、未支付员工解雇的经济补偿或不与满足条件的员工签订无固定期限劳动合同等,都会受到严厉的处罚。这意味着公司的裁员受到限制、用工成本上升、用工灵活性受限、劳动力负担加重,导致企业的经营弹性下降[9],违约风险上升[6],债务融资减少[7],企业将更容易陷入融资困难的处境,而融资约束又是影响企业风险承担水平的因素之一。企业如果无法获得充裕的资金,将难以分散投资风险,此时企业若投资高风险的项目,失败的风险会增加,失败的损失也会更大。作为风险项目的决策者,高管会考虑项目失败给自身利益带来的影响,包括薪酬、职位以及声誉等,就会表现出风险规避倾向,进而减少对高风险项目的投资。企业劳动密集度越高,用工成本和调整成本越高,高风险项目失败的可能性就越大,失败对企业经营弹性、违约风险、债务融资等的影响也会越大,高管在进行决策时就会越谨慎。在缺乏有效公司治理机制的情况下,高管与股东目标背道而驰,高管更倾向于做出保守的投资决策,使得企业风险承担水平降低。

其次,普通员工是风险项目的主要执行者。劳动保护的加强给予员工最低保障,员工的话语权增大,企业解雇员工变得困难,并且降低了员工的懲罚成本,员工因工作业绩差而导致的失业风险降低,最低工资标准的执行也使员工更有可能满足于现状,这些都可能导致保护偷懒者效应(lethargy effect),最终不利于促进员工工作的积极性和效率[3]。ShapiroStiglitz均衡模型证明,信息不对称情况下失业风险作为一种纪律性手段可以保证工人努力工作,即相比拥有较好劳动保护的员工来说,那些随时面临解雇威胁的员工会更积极努力地工作[18]。依据公平理论,偷懒员工在力度较大的劳动保护下不会受到相应的惩罚,这会使那些积极工作的员工产生不公平感,从而削弱其工作热情和积极性,降低其工作效率,减少对风险经营活动的人力投入。此外,代理理论认为员工也同样具有风险规避倾向,失业风险降低会削弱员工对高管风险决策的服从性和执行效率,也会降低员工将专有性人力资本投资于风险经营活动的积极性。而且,企业劳动密集度越高,用工成本和调整成本越高,企业解雇员工就越困难,从而越会滋生员工懒惰懈怠和规避风险的心理。

基于上述分析,本文提出第一个研究假说:

H1:随着劳动保护的加强,劳动密集度高的企业风险承担水平有所下降。

(二)激励的影响

1.高管持股的影响。委托代理问题会影响企业的风险承担水平,股东需要设计有效的激励政策,促使委托人和代理人的目标趋于一致。根据代理理论,管理者在进行风险项目决策时会考虑自身利益。首先,管理者为了更安全地追求控制权私欲,会放弃风险高但净现值为正的投资项目[19];其次,管理者在进行风险项目选择时会考虑冒险带来的解雇风险[20];再次,管理者在进行风险项目选择时还会考虑声誉因素,以免投资失败导致自身声誉受损。所以,为了向股东传递自身经营能力强的信号,管理者倾向于选择风险低的投资项目,以避免投资失败[21]。而高管持股是解决代理冲突最直接的方法,对高管实行股权激励可以促使管理层做出更有效的投资决策,抑制风险规避行为,最终使企业呈现较优的风险承担水平[22]。当企业所有者和经营者为同一人时,代理成本为零[23]。李小荣、张瑞君[24]提供了我国的实证证据。另外,股权激励属于长期激励,可以使高管与企业共享利润、共担风险,消除高管的短视行为,有利于企业长期发展。所以本文认为,在高管持股比例较高的公司中,高管受股权激励的影响会促使其与股东目标趋于一致,为了追求业绩会倾向于选择高风险高收益项目进行投资。而在高管持股比例低的公司,高管则更偏向于考虑自身利益而做出保守的选择。由此,本文提出第二个研究假说:

H2:劳动保护对企业风险承担的负面影响在高管持股比例低的企业更明显。

2.薪酬差距的影响。国内学者张瑞君等[25]发现,货币薪酬激励也是提高企业风险承担水平的有效举措。除了股权激励,基于锦标赛理论的薪酬差距也是一种重要的激励方式。在这种薪酬设计方案中,管理者的所得取决于其业绩排名而非业绩本身。也就是说,不同职位之间的薪酬差距可以带来的预期收益能够对公司管理者提供充分激励。Lazear、Rosen[26]解释了CEO与那些职位比他低的管理者之间较大的薪酬差距,他们认为拉开薪酬差距是为了激励高层管理者为成为下一任CEO而竞争。较高的垂直薪酬差距也被认为与企业业绩和价值具有正相关关系[27]。高管内部的薪酬差距能激励管理者为不断晋升而努力,获取晋升机会的重要手段是提高企业业绩,而提高业绩的一个重要方法体现在对高风险高收益项目的追逐上。所以,高管内部薪酬差距越大,对管理层的晋升激励越大,越促使管理层为提高业绩而做出风险投资决策。

高管因其贡献较大而普遍拥有高于普通员工的薪酬水平。对于高管而言,高于普通员工的薪酬也代表了股东或董事会对其能力的认可或奖励,这种与员工间存在较大薪酬差距带来的认同感可以激励高管为股东利益着想,并通过投资高风险项目实现企业价值最大化的目标,企业的风险承担水平也得以提升。

高管是风险项目的决策者,而员工却是各种决策的具体执行者[27]。两者的努力皆关乎企业价值最大化目标的实现,对两者的激励都很重要。代理理论认为,员工同样具有风险规避心理。锦标赛理论同样适用于员工的激励,表现在高管—员工薪酬差距可以使企业员工不仅被本阶层的工资激励,还被管理层的薪酬(即竞赛奖励)激励[28]。较高的薪酬差距作为员工追求晋升的强大诱因,能激励员工积极服从并有效执行管理者的风险经营决策,激发员工为晋升而主动参与竞争,并促使其更多地投入到企业的风险性经营活动中。假如高管—员工薪酬差距小,员工的晋升激励不足,则不利于员工积极进取。由此,本文提出以下两个研究假说:

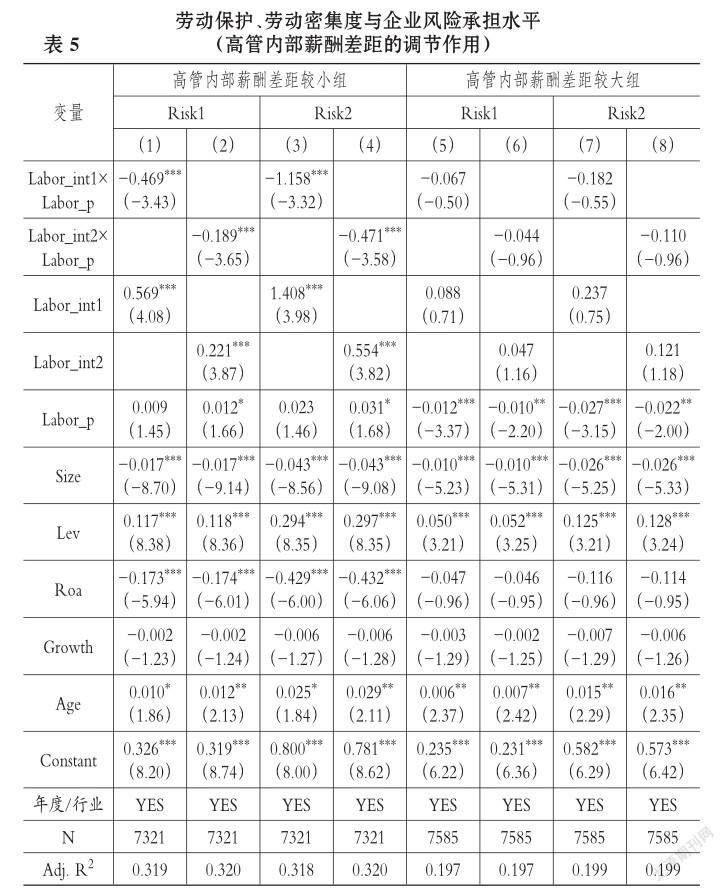

H3:劳动保护对企业风险承担水平的负面影响在高管内部薪酬差距较小的企业中更明显。

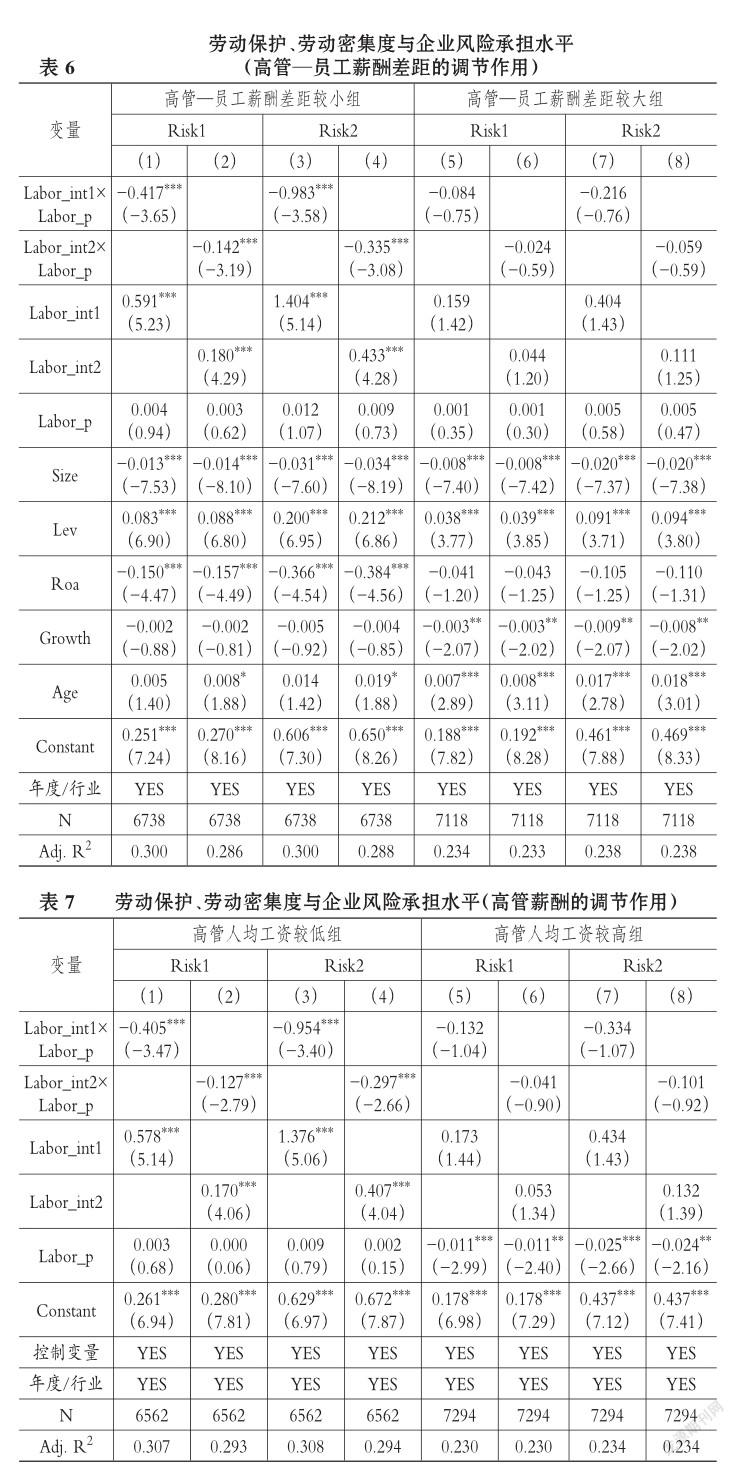

H4:劳动保护对企业风险承担水平的负面影响在高管—员工薪酬差距较小的企业中更明显。

三、研究设计

(一)研究样本与数据来源

本文以2001~2013年间我国A股上市公司为初始样本。之所以选择2001年作为研究起点,是因为我国上市公司从2001年才开始披露金额最高的前三名高管薪酬总额。研究期间截至2013年,是因为被解释变量风险承担水平是由观测年度起5年的数据计算所得,由笔者可获得的2001 ~ 2017年数据,最多可计算出2001~2013年的企业风险承担水平。

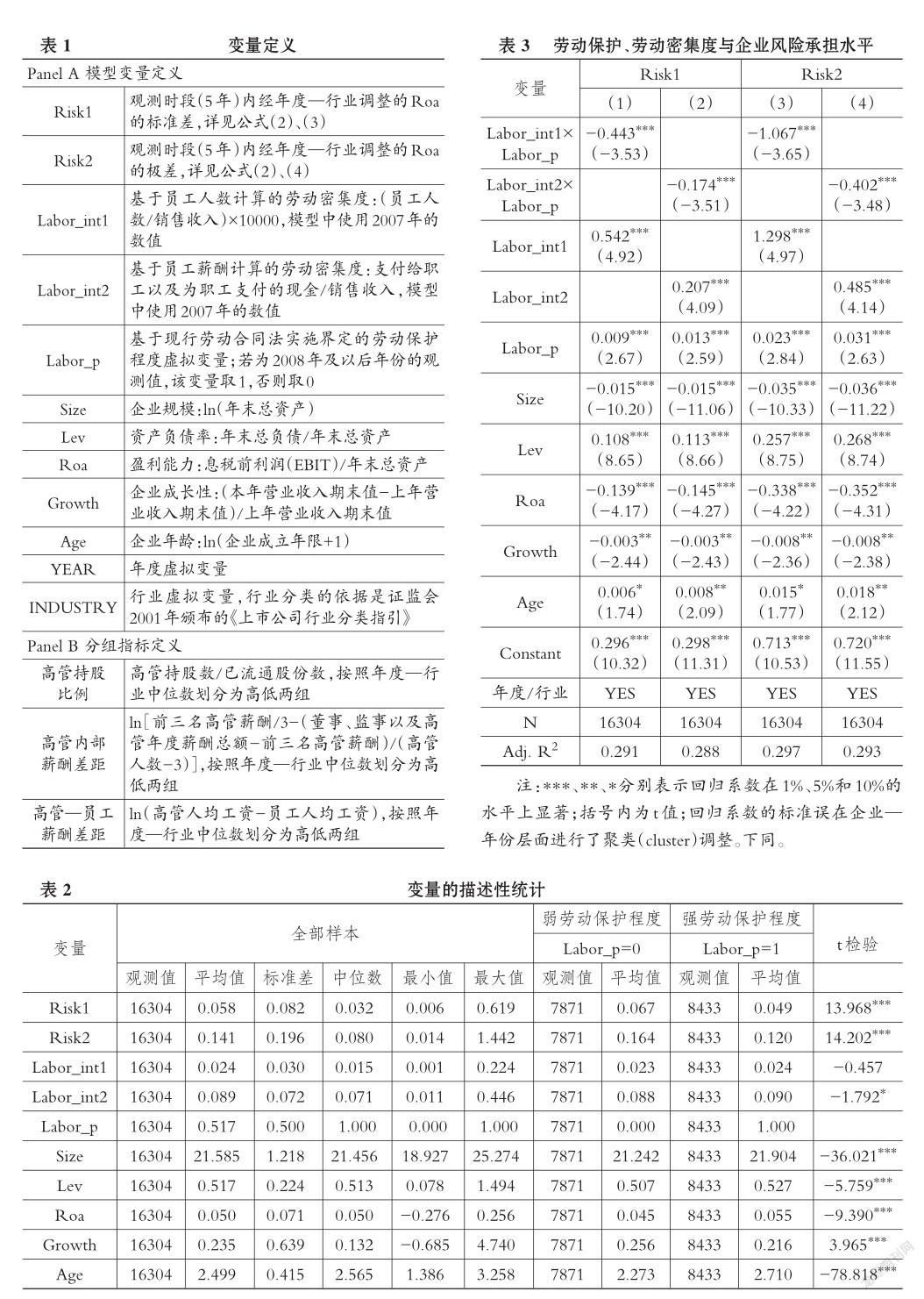

在此基础上,本文对初始样本执行了如下筛选:①剔除金融行业的公司;②剔除ST、?ST、PT公司;③剔除财务数据以及公司治理数据缺失的公司;④剔除ROA为极端值的公司。最终的研究样本包括1444家公司共16304个公司—年度观测值,并对所有连续变量在上下1%的水平上进行缩尾处理。

本文使用的上市公司财务数据及公司治理数据均来源于CSMAR数据库,产权性质数据来源于CCER数据库,行业分类的依据是证监会2001年颁布的《上市公司行业分类指引》。

(二)实证模型与变量定义

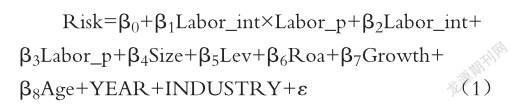

本文利用现行劳动合同法实施作为准自然实验,构建如下双重差分模型,检验劳动保护对勞动密集型企业风险承担水平的影响:

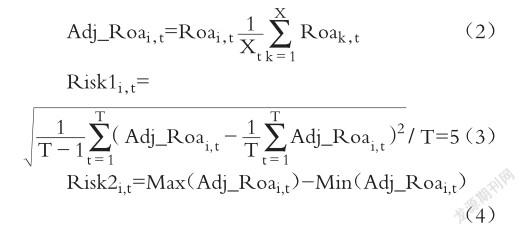

1.被解释变量。模型(1)中的Risk为被解释变量,用来度量企业的风险承担水平。借鉴已有文献[19,29,30],本文采用企业未来现金流入的不确定性来衡量企业风险承担水平,具体度量方法为计算企业连续5年内Roa的波动程度,其中Roa等于年末息税前利润(EBIT)/年末总资产。进一步地,为了剔除经济周期与行业的影响,本文对Roa按照年度—行业均值进行调整,表示为Adj_Roa[具体计算方法见公式(2),式中Xt代表观测年度t某行业的企业总数量,k代表观测年度t该行业的第k家企业]。最后,根据公式(3)和公式(4)分别得到两种不同计算方法度量的企业风险承担水平,即Risk1和Risk2。其中,Risk1表示从观测年度起连续5年Adj_Roa的标准差,Risk2表示观测时段(5年)内Adj_Roa的最大值[Max(Adj_Roai,t)]和最小值[Min(Adj_Roai,t)]的差值。

2.解释变量。模型(1)中的Labor_p为劳动合同法实施的虚拟变量,用以度量劳动保护程度的强弱。当企业所在观测年份大于或等于2008时,将该变量定义为1,代表劳动保护较强的时段;观测年份小于2008时定义为0,代表劳动保护较弱的时段。

Labor_int度量的是企业劳动密集程度。借鉴廖冠民等[9]、卢闯等[11]的研究,分别以员工人数与员工薪酬除以销售收入进行计算,表示为Labor_int1和Labor_int2。

本文重点关注交互项Labor_int×Labor_p的系数,该系数表明,与劳动密集度相对较低的企业相比,劳动密集度相对较高的企业在劳动合同法实施后的风险承担水平。根据理论部分的分析,劳动合同法实施后,劳动密集度相对较高的企业投资高风险项目失败的可能性增加,高管出于自身利益的考虑会放弃高风险的项目,而普通员工因有了利益保障而产生惰性心理,导致企业风险承担水平下降。因此,预期该系数为负。

3.控制变量。本文还在模型(1)中控制了其他可能会对企业风险承担水平产生影响的变量。这些控制变量包括:企业规模(Size),等于企业年末总资产的自然对数;企业资产负债率(Lev),等于年末总负债除以年末总资产;企业盈利能力(Roa),等于年末息税前利润(EBIT)除以年末总资产;企业的成长性(Growth),等于企业营业收入增长率;企业年龄(Age),等于企业成立年限加1后取自然对数。此外,还控制了年度固定效应(YEAR)和行业固定效应(INDUSTRY),并在企业—年份层面进行了聚类(cluster)处理。变量定义详见表1中Panel A。

此外,为了检验本文的其他假设,分别根据高管持股比例、高管内部薪酬差距和高管—员工薪酬差距的高低将样本分为两个子样本进行分组回归,进而比较交乘项Labor_int×Labor_p估计系数的差异。分组指标定义详见表1中Panel B。

四、实证结果及分析

(一)描述性统计

表2列示了回归分析中主要变量的描述性统计结果。根据统计结果,除了在全部样本中变量的结果基本符合已有研究,本文还对所有变量按照劳动保护程度分组,进行了单变量分析。t检验的结果显示,两组的均值差异均在1%的水平上显著,这表明现行劳动合同法实施后,在劳动保护程度增强的情况下,企业整体的风险承担水平有所下降。此外,企业规模、资产负债率、盈利能力、企业成长性等方面在2008年前后也都存在显著差异。这些只是简单印证了本文的设想,下文将分析多元回归结果。

(二)基本回归结果

表3列示了模型(1)的回归结果。可以发现,无论因变量为Risk1还是Risk2,交互项Labor_int×Labor_p的系数均在1%的置信水平上显著为负。该结果表明,现行劳动合同法实施后,随着劳动保护程度的增强,劳动密集度相对较高的企业风险承担水平有所下降。这支持了H1。

(三)进一步实证检验

前面的实证结果表明,劳动保护对劳动密集型企业风险承担水平会产生负面影响,如果这种负面影响是由于高管出于自身利益的考虑以及员工的懒惰懈怠导致的,那么激励会不会起到一定的调节作用?下文将进行进一步分析。

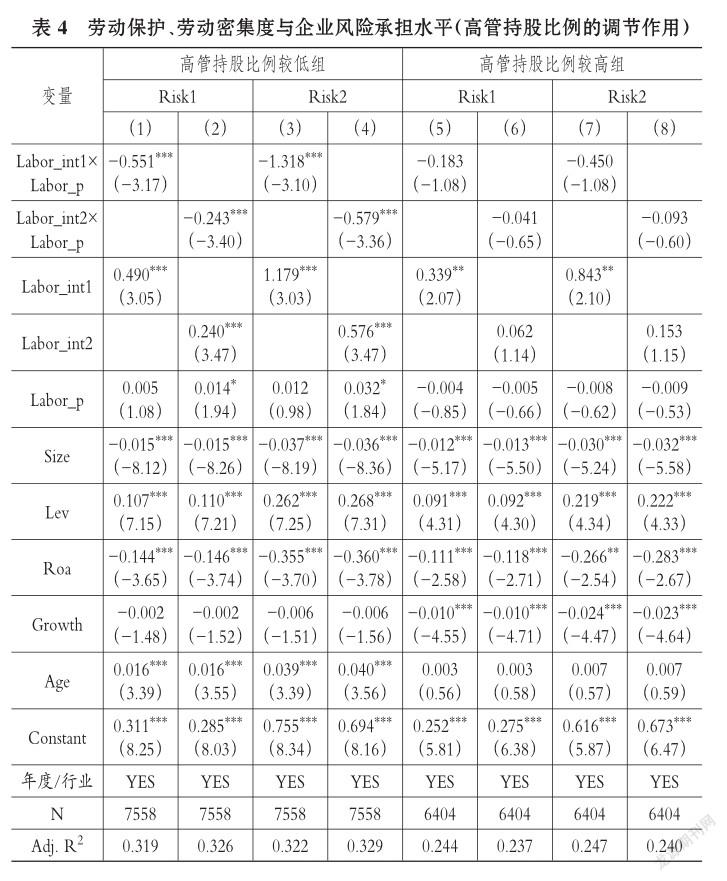

具体地,将模型(1)按照高管持股比例的高低、高管内部薪酬差距的大小、高管—员工薪酬差距的大小分组分别进行检验,实证结果分别列示在表4、表5、表6中。如果激励起到了一定的调节作用,那么可以看到,劳动保护对劳动密集型企业风险承担水平的负面影响应该会随着高管持股比例的提高、高管内部薪酬差距的增大、高管—员工薪酬差距的增大而减少。

表4、表5、表6的结果表明,在高管持股比例较低、高管内部薪酬差距较小、高管—员工薪酬差距较小的组,无论因变量为Risk1还是Risk2,交互项Labor_int×Labor_p的系数均在1%的置信水平上显著为负,而在高管持股比例较高、高管内部薪酬差距较大、高管—员工薪酬差距较大的组,无论因变量为Risk1还是Risk2,交互项Labor_int×Labor_p的系数均不显著。这说明劳动保护对劳动密集型企业风险承担水平的负面影响在激励较低的组更显著。即验证了H2、H3和H4,说明激励起到了一定的调节作用。

五、拓展分析

(一)绝对薪酬的影响

前文的实证结果表明,劳动保护对劳动密集型企業风险承担水平的负面影响,可能是由高管担心高风险的项目投资失败后自身利益受损或者员工有了最低保障后变得懒惰懈怠导致的,下面将继续从绝对薪酬的角度印证这一想法。

具体而言,一方面,如果高管放弃高风险的项目是因为担心投资失败后自身利益受损,在这里把高管自身利益简单地理解为薪酬,那么,高管的薪酬越低,越不希望这种损失发生,越会降低企业风险承担水平;另一方面,如果普通员工消极怠工是因为有了最低保障,在这里把最低保障简单地理解为工资,那么工资越高,越会激发他们懒惰懈怠的心理。

为此,本文将模型(1)按照高管和普通员工绝对薪酬的高低分组分别进行检验,实证结果分别列示在表7和表8中。按照上面的分析可以看到,劳动保护对劳动密集型企业风险承担水平的负面影响应该会在高管薪酬较低、普通员工工资较高的组中更显著。

表7和表8的结果表明,在高管薪酬较低、普通员工工资较高的组,无论因变量为Risk1还是Risk2,交互项Labor_int×Labor_p的系数均在1%的置信水平上显著为负,而在高管薪酬较高、普通员工工资较低的组,无论因变量为Risk1还是Risk2,交互项Labor_int×Labor_p的系数均不显著。这进一步印证了本文的设想。

(二)产权性质的影响

一直以来,相比民营企业,我国国有企业都承担着更大的政策性负担。除了创造盈利,还包括解决就业、维护社会秩序等公共治理问题[31]。因此,劳动保护程度增强对国有企业的影响不大。相反,在现行劳动合同法实施前,我国民营企业对生产要素的使用通常遵循着经济规律[32],对用工规模的设置也遵循利润最大化的规则[33]。但现行劳动合同法中严格的规定使企业的用工灵活和自由受到了极大束缚,民营企业无法通过灵活调整雇佣规模来实现最优水平,导致其用工成本显著增加。因此,本文预期,劳动保护程度增强对企业风险承担水平的负面影响在民营企业中更明显。

为此,将模型(1)按照企业产权性质分组进行检验,实证结果列示在表9中。结果表明,在民营企业组,无论因变量为Risk1还是Risk2,交互项La? bor_int×Labor_p的系数均在1%的置信水平上显著为负,而在国有企业组,无论因变量为Risk1还是Risk2,交互项Labor_int×Labor_p的系数均不显著。这证实了本文的设想。

(三)稳健性检验

为了验证研究结论的可靠性,本文进行了如下稳健性测试:①修改样本观测年限。劳动和社会保障部在2003年12月30日通过了《最低工资规定》,并于2004年3月1日起施行。为了将《最低工资规定》对企业劳动成本的影响纳入考虑范围,在稳健性检验中将样本观测年限改为2004 ~ 2017年;②修改风险承担水平的度量年限,分别将计算过程中的连续5年变更为连续3年和连续4年。在执行上述稳健性检验后,研究结论并没有发生实质性变化。

六、结论

本文利用我国2001 ~ 2017年A股上市公司数据,以现行劳动合同法实施为准自然实验,构建双重差分模型,探讨劳动保护对企业风险承担水平的影响,并验证激励的调节作用。研究发现:①现行劳动合同法实施后,劳动密集型企业风险承担水平降低;②现行劳动合同法对劳动密集型企业风险承担水平的负面影响在高管持股比例较低、高管内部薪酬差距较小、高管—员工薪酬差距较小的企业中更明显;③现行劳动合同法对劳动密集型企业风险承担水平的负面影响在高管薪酬较低、普通员工工资较高的企业以及民营企业中更明显。

自现行劳动合同法实施至今,劳动保护对微观企业产生的影响一直饱受争议,对劳动合同法实施效果的探索仍是一个需不断研究的课题。本文的研究结论为劳动保护的经济后果研究提供了新的证据,同时,也有助于评价现行劳动合同法的政策后果,具有一定的政策价值。

本文的研究表明,现行劳动合同法虽然加强了对员工利益的保护,但却不利于激励,这对企业风险承担水平产生了负面影响,尤其是对民营企业。因此,企业需要在保护员工利益的基础上,辅之以其他激励手段,来削弱劳动保护的不利影响,可以增加高管持股、加大高管内部薪酬差距和高管—员工薪酬差距。总之,必须客观地看待劳动保护产生的影响,在保护员工利益的基础上,尽可能减少劳动保护对企业的不利影响。

主要参考文献:

[1] Schultz T. W.. Investment in human capital[J]..The American Economic Review,1961(1):1~17..

[2] Acharya V. V.,Baghai R. P.,SubramanianK.V.. Wrongful discharge laws and innovation[J]..The Review ofFinancialStudies,2013(1):301~346..

[3] Belot M.,Boone J.,Van Ours J.. Welfare improving employment protection[J].. Economic,2007(295):381 ~ 396..

[4] Botero J. C.,Djankov S.,Porta R. L.,et al.. The regulation of labor[J]..The Quarterly Journal of Eco? nomics,2004(4):1339~1382..

[5] Serfling M.. Firing costs and capital structure decisions[J]..Journal of Finance,2016(5):2239~2286..

[6] KuzminaO..Operating flexibility and capital structure:Evidence from a natural experiment[Z]..Working Paper,2013

[7]Simintzi E.,Vig V.,Volpin P.. Labor protection,debt and access to finance[Z]..Working Paper,2012..

[8]倪驍然,朱玉杰..劳动保护、劳动密集度与企业创新——来自2008年《劳动合同法》实施的证据[J]..管理世界,2016(7):154~167..

[9]廖冠民,陈燕..劳动保护、劳动密集度与经营弹性:基于2008年《劳动合同法》的实证检验[J]..经济科学,2014(2):91~103..

[10]陈德球,胡晴,梁媛..劳动保护、经营弹性与银行借款契约[J]..财经研究,2014(9):62~72..

[11]卢闯,唐斯圆,廖冠民..劳动保护、劳动密集度与企业投资效率[J]..会计研究,2015(6):42~47+96..

[12]潘红波,陈世来..《劳动合同法》、企业投资与经济增长[J]..经济研究,2017(4):92~105..

[13]王珏,祝继高..劳动保护能促进企业高学历员工的创新吗?——基于A股上市公司的实证研究[J]..管理世界,2018(3):139~152..

[14] Lumpkin G. T.,Dess G. G.. Clarifying the entrepreneurial orientation construct and linking it to performance[J]..Academy of management Re? view,1996(1):135~172..

[15] Hilary G.,Hui K. W.. Does religion matter in corporate decision making in America?[J]..Journal of Financial Economics,2009(3):455~473..

[16]陈冬华,范从来,沈永建..高管与员工:激励有效性之比较与互动[J]..管理世界,2015(5):160 ~ 171..

[17] Bertrand M.,Schoar A.. Managing with style:The effect of managers on firm policies[J]..The Quarterly Journal of Economics,2003(4):1169 ~ 1208..

[18]Shapiro C.,Stiglitz J. E.. Equilibrium unemployment as a worker discipline device[J]..The Ameri? can Economic Review,1984(3):433~444..

[19]John K.,Litov L.,Yeung B.. Corporate governance and risk-taking[J]..The Journal of Finance,2008(4):1679~1728..

[20] Chakraborty A.,Sheikh S.,Subramanian N.. Termination risk and managerial risk taking[J].. Journal of Corporate Finance,2007(1):170~188..

[21]Hirshleifer D.,Thakor A. V.. Managerial conser- vatism,project choice,and debt[J]..The Review of Financial Studies,1992(3):437~470..

[22] Low A.. Managerial risk- taking behavior and equity-based compensation[J]..Journal of Finan? cial Economics,2009(3):470~490..

[23] Jensen M. C.,Meckling W. H.. Theory of the firm:Managerial behavior,agency costs and ownership structure[J]..Journal of Financial Economics,1976(4):305~360..

[24]李小榮,张瑞君..股权激励影响风险承担:代理成本还是风险规避?[J]..会计研究,2014(1):57~ 63+95..

[25]张瑞君,李小荣,许年行..货币薪酬能激励高管承担风险吗[J]..经济理论与经济管理,2013(8):84~100..

[26]Lazear E. P.,Rosen S.. Rank-order tournaments as optimum labor contracts[J]..Journal of Political Economy,1981(5):841~864..

[27]刘春,孙亮..薪酬差距与企业绩效:来自国企上市公司的经验证据[J]..南开管理评论,2010(2):30~39+51..

[28] Rajgopal S.,Srinivasan S.. Pay dispersion in the executive suite[Z]..Unpublished working paper,2006..

[29] Faccio M.,Marchica M. T.,Mura R.. Large shareholderdiversificationandcorporaterisktaking[J]..The Review of Financial Studies,2011(11):3601~3641..

[30]刘行,建蕾,梁娟..房价波动、抵押资产价值与企业风险承担[J]..金融研究,2016(3):107~123..

[31]林毅夫,李志赟..政策性负担、道德风险与预算软约束[J]..经济研究,2004(2):17~27..

[32]陈钊,陆铭..中国所有制结构调整的理论和实证分析[M]..太原:山西经济出版社,2003:1~185..

[33]曾庆生,陈信元..国家控股、超额雇员与劳动力成本[J]..经济研究,2006(5):74~86..

作者单位:天津工业大学经济与管理学院,天津300387