我国绿色资产证券化发展现状及路径优化建议

2019-09-10卢悦

卢悦

[摘要]

在十九大报告中明确指出“加快生态文明体制改革,建设美丽中国”背景下,发展绿色金融已经成为一项国家战略。资产证券化作为一项创新型金融工具,若能够实现与绿色金融的契合,以绿色项目中所产生的长期且稳定的预计现金流为偿付依据,便可以实现在资本市场上募集资金,助推我国可持续发展进程。本文就绿色资产证券化的现状进行分析,并针对绿色资产证券化发展中存在的问题提出相应路径优化建议。

[关键词]

绿色发展 绿色金融 资产证券化

1 绿色资产证券化概述

近年来,随着环境问题不断恶化,可持续发展理念日益深入人心,发展绿色金融已经成为大势所趋。目前,我国大体形成了以绿色信贷、绿色债券、绿色发展基金、绿色保险、绿色资产证券化等为核心的绿色金融产品体系。其中,绿色资产证券化是绿色金融与资产证券化的有机结合,即入池资产的预计未来现金流来源于绿色发展项目亦或是募集资金投向绿色发展领域的一种创新型融资工具。

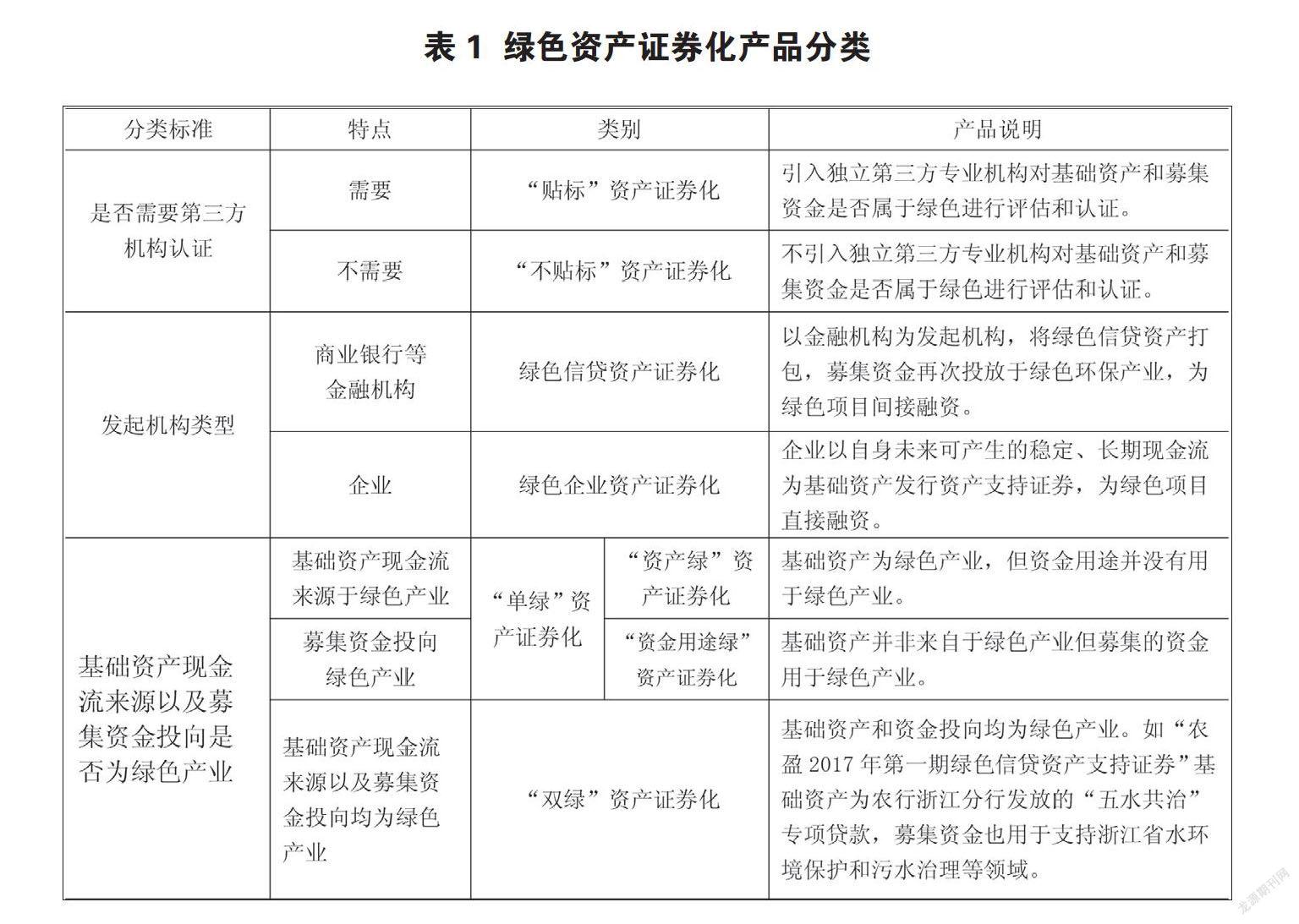

1.1 绿色资产证券化产品分类

对于不同项目的绿色资产证券化产品,站在不同的维度上可以分为不同类别。目前我国针对绿色资产证券化产品的分类标准主要有,是否需要第三方机构认证、发起机构类型、基础资产现金流来源及募集资金投向是否为绿色领域等。

1.2 绿色资产证券化发展优势分析

1.2.1 融资门槛较低,融资效率较高。传统信贷融资具有融资门槛高、融资难度大的特点,相比之下,绿色资产证券化打破了融资门槛高的限制,扩宽了资金需求者的融资渠道。绿色资产证券化产品一旦获得市场投资者的认可,便可以快速高效地募集到建设资金。

1.2.2 增信机制设计灵活。绿色资产证券化作为结构性融资工具,以资产信用而非主体信用为基础进行融资,借助优先/次级、加速清偿、违约事件、权利完善等灵活叠加的方式进行内部信用增级,这一举措使绿色资产证券化产品的风险降低,进而更易被市场接受。

1.2.3 有助于提高绿色产业投资有效性和精准性。绿色资产证券化业务的相关发行文件中要求对基础资产和资金投向都进行详细介绍,这些信息具有公开性,为此投资者以及社会公众可以借助这些披露信息对整个项目进行跟踪和监督。这样便可以在源头确保所募集资金用于发展绿色项目,大大提高了绿色产业投资的有效性和准确性。

2 我国绿色资产证券化现状

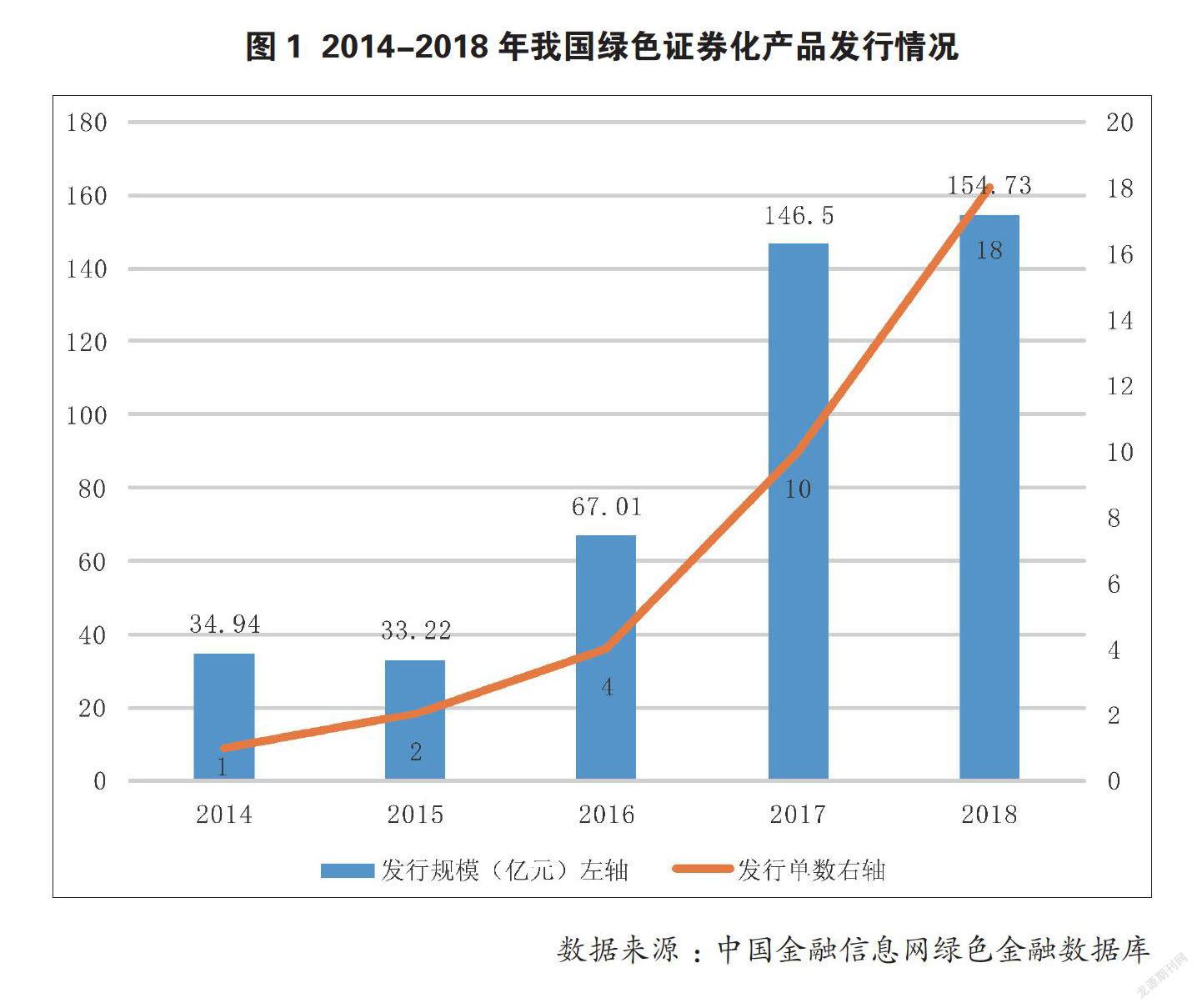

2018年我国共发行18单绿色资产证券化产品,发行规模较2017年略增,合计154.73亿元,但相较于绿色债券市场,该类产品比重较小,仅占资产证券化市场总体规模的0.99%。2019年一季度共发行5只绿色资产证券化产品,发行规模约为93.96亿元。

2014年我国绿色资产证券化发行规模仅为34.94亿元,2018年发行规模较2014年增加119.79亿元,年平均增速约为30%。基于以上分析不难发现,虽然我国绿色资产证券化产品市场规模较小,但其发行数量日益增加,业务规模也在不断扩张。

3 绿色资产证券化发展中存在的问题

3.1 绿色资产证券化融资成本较高

虽然我国资产证券化业务已经进入蓬勃发展阶段,但是相比于其他债券,该类债券在一级市场的市场占比较小,同时在二级市场的流动性也受限。为此,投资者在认购该类产品时要求获得流动性补偿,具体体现为资产证券化产品的发行利率高于同信用等级、同期限的其他债券50~100BP。此外,绿色资产证券化产品的“绿色”属性要求该类产品需要通过独立、专业的第三方机构对所开展的项目进行绿色认证,第三方机构的引入成本最终会体现在该类产品的发行利率中,这就进一步提高了绿色资产证券化的融资成本。

3.2 企业开展绿色资产证券化内需动力不足

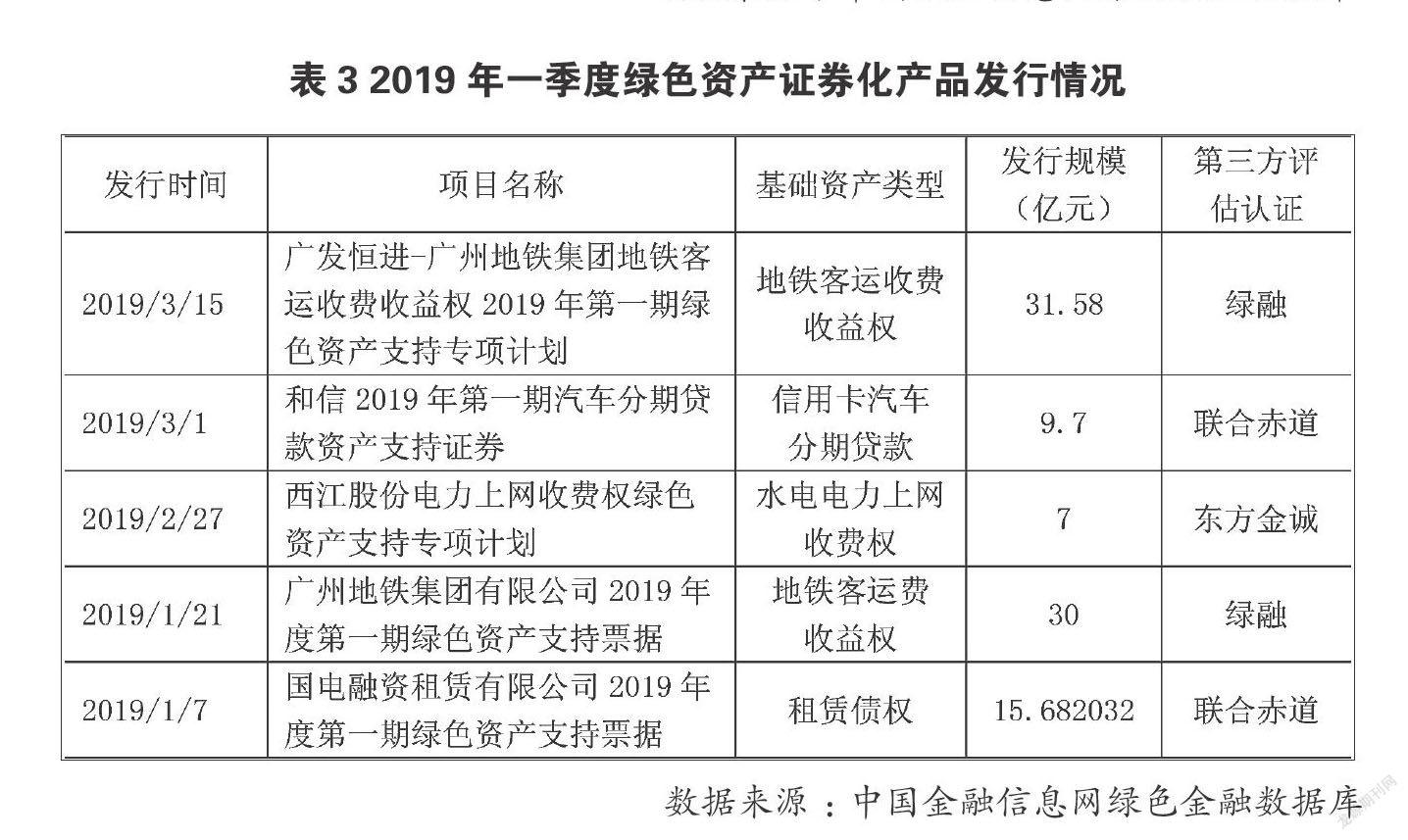

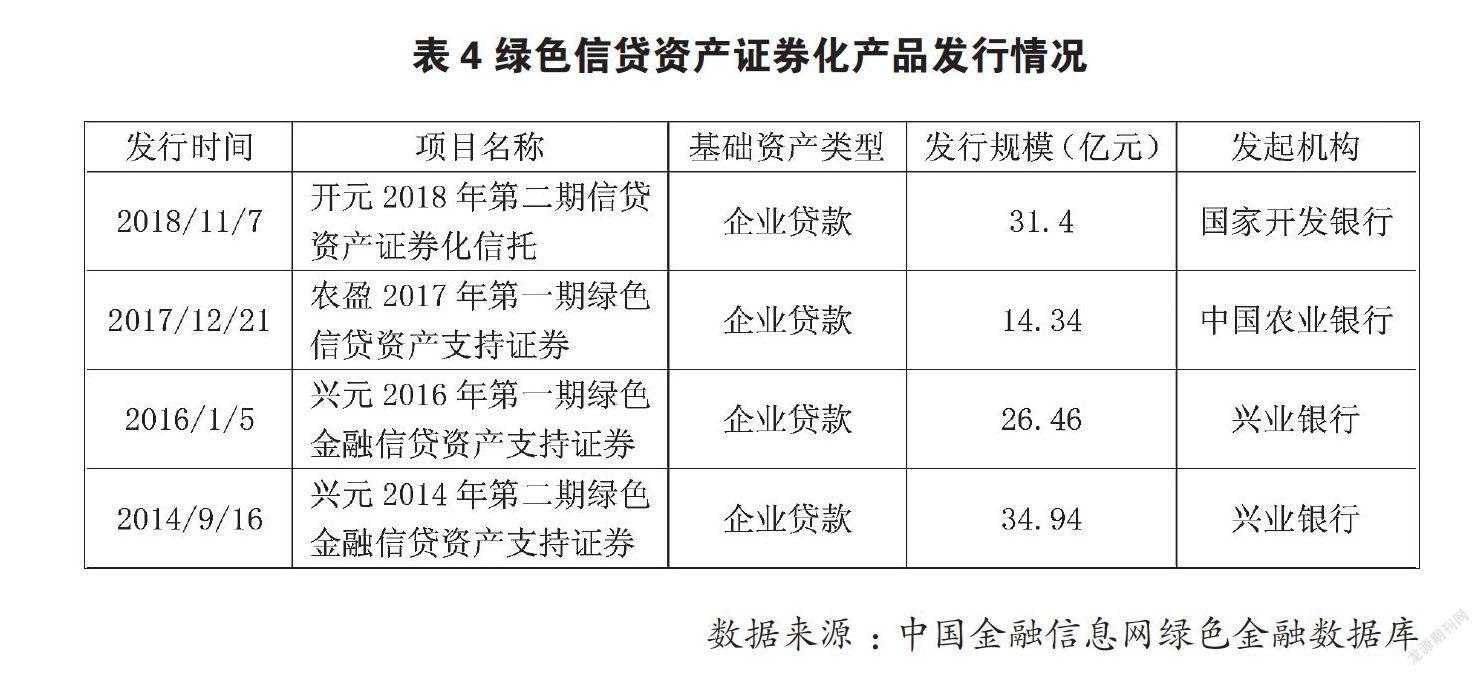

虽然我国绿色资产证券化业务在不断成长,但是相比于其他资产证券化产品,我国市场中已发行的绿色资产证券化产品种类较少且规模较小。2018年市场中仅发行18单该类项目,发行规模为154.73亿元,而2018年企业资产支持证券发行规模高达9480.7亿元。可见企业在开展绿色资产证券化的过程中内需动力不足,截至目前发行數量仅为4单,发行规模共107.14亿元。项目清单如下表所示:

3.3 第三方绿色认证机构尚不成熟

在绿色资产证券化项目执行过程中,关键一环为第三方绿色认证机构对企业所开展的项目是否真正达到绿色标准进行评估,以免市场上出现劣币驱逐良币的现象。但是,目前我国第三方绿色认证机构类型较为分散,不仅有会计师事务所、学术研究机构、环境咨询机构,还有信用评级机构等。第三方绿色认证机构类型的混杂,使得其对企业开展的项目能否通过绿色认证、项目绿色程度如何以及募集资金的流向能否界定为投放于绿色领域等问题,没有形成统一的绿色认证标准,各家机构的认证角度存在差异,使得投资者无法对不同认证机构所认证的绿色项目进行横向对比研究。

3.4 绿色资产证券化信息披露体系不完善

根据交易所的规定,针对绿色资产证券化的相关发行文件中要对属于绿色项目基础资产以及所投资绿色领域的详细分类、资金使用目的、借款人信息等进行详细披露。同时要求在项目持续期内通过受托报告、跟踪评级安排等文件中持续披露绿色项目的运行、资金使用情况以及募集资金的绿色效益情况。但是目前我国绿色资产证券化的上述相关内容披露不够详细和全面。与此同时,我国仍未出台标准统一的信息披露规定,导致各绿色资产证券化项目的发行文件中相关内容披露不规范且不全面,使得投资者无法了解到自己资金的具体应用情况,并在一定程度上加大了逆向选择和道德风险发生的可能性。

4 优化绿色资产证券化发展的建议

4.1 健全优惠政策配套设施

建立针对绿色资产证券的配套扶持政策,不仅可以在一定程度上解决该类产品额外融资成本较高的问题,还可以激发绿色资产支持证券的发行人以及投资者的动力和兴趣。就发行人而言,当地政府可以为绿色资产证券进行担保,通过这种外部增信的措施,提高产品的信用等级,进而降低融资成本;此外,当地政府应该适当给予重点、难点绿色项目财政补贴支持或税收优惠,亦或是政府通过财政贴息的途径助推绿色资产证券的发行;就投资者而言,政府可以出台相关优惠政策为投资者在购买该类产品所获利息收入进行企业所得税和资本所得税的减免。

4.2 培育投资者绿色投资理念

引导投资者树立绿色投资理念,有助于加速我国绿色资产证券化的发展进程。目前我国投资者对绿色投资的认识还不够深刻,“绿色情怀”还不够根深蒂固,因此需要对投资者进行绿色投资偏好的培养。一方面,可以借助发达国家较为成熟的绿色投资市场,通过引入QFII(合格境外机构投资者)的方式,对我国投资者起到引领、带头的示范作用;另一方面,我国应积极鼓励养老金、保险基金等长期投资人对绿色资产证券进行资金支持,加大绿色投资的曝光度和宣传力度,这一投资通道的设立有助于让投资者了解绿色资产证券化产品,增强投资者进行绿色投资的信心,进而引导投资者展开绿色投资行为。

4.3 优化第三方绿色认证机构

目前国际上较为权威的第三方绿色认证机构有CICERO( 国际气候与环境研究中心)、CBI(气候债券委员会)、Oekom研究中心和KPMG(毕马威)等。相比之下,我国该类机构亟待培育和优化。为此,我国应该在充分学习国外先进评估体系的基础上,在国内探索成立专业、独立的第三方绿色认证机构。亦或是在国内目前已有绿色行业研究组织、审计机构、环保机构等相关专业性机构中筛选出符合第三方认证资质的机构,制定出详细绿色认证的基本流程,提出全面、统一的绿色评估标准,设计出规范的绿色認证评级模板,以便为投资者和发行人的投融资行为提供参考依据。

4.4 完善信息披露体系

无论是在一级市场还是二级市场,投资者了解绿色资产支持证券的途径主要是投资初期的发行文件以及存续期间的定期跟踪报告。只有完善的信息披露机制,才能让投资者了解到基础资产、募集资金的投向以及投资效益等问题,才能成为投资者的决策依据。建立完善的信息披露体系要求发行人在信息披露过程中本着公平、公开、公正的态度,不仅要在投资初期明确说明绿色资产池基本信息、投资目标、未来现金流的安排情况以及资金的投放领域,还要在项目存续期作定期报告,详细说明项目建设进度以及投资效益等情况。让投资者能够充分了解到整个项目由资金募集到资金投放使用到最终收益整个链条的运行情况。同时,我国应该根据市场情况制订一套合理、有效的信息披露规定,用于规范和统一绿色资产证券化的信息披露系统。

参考文献

[1]夏慧慧.绿色资产证券化信用增级的困境与突破探究[J].西南金融,2019(06):13-20.

[2]华冰,张颖.绿色资产证券化对可再生能源发电行业的金融支持——以新疆金风科技为例[J].财会月刊,2019(11):171-176.

[3]刘兆莹,高尧,武晖.基于资产证券化的绿色金融发展模式[J].农银学刊,2018(03):18-21.

[4]孟晓倩,郭幼佳,王小彩.绿色资产证券化的运作、发展及路径优化的建议与对策研究[J].时代金融,2018(09):203+205.

[5]朱晋,李永坤.绿色产业资产证券化融资方式及金融机构介入模式探析[J].现代管理科学,2017(10):72-74.

[6]曾学文,邾立涛.当前我国资产证券化市场运行的特点及趋势[J].农村金融研究,2017(02):29-34.

[7]王遥,曹畅.中国绿色债券第三方认证的现状与前景[J].环境保护,2016,44(19):22-26.

[8]曹萍. 绿色资产证券化创新发展大有可为[N]. 证券时报,2016-03-22(A03).

[9]万志宏,曾刚.国际绿色债券市场:现状、经验与启示[J].金融论坛,2016,21(02):39-45.

[10]马骏.论构建中国绿色金融体系[J].金融论坛,2015,20(05):18-27.