财务共享服务模式下会计变革与管理会计人才培养

2019-09-10吴树畅

吴树畅

摘 要:财务共享服务的应用与发展有助于提高会计信息质量,降低成本、提高效率,同时,促进了会计变革,造成核算型会计人才过剩,复合型管理会计人才短缺。在分析财务共享服务模式下会计变革和会计人才需求结构变化的基础上,提出本科应用型会计学专业人才培养目标需要从核算型会计人才向复合型管理会计人才转变,构建了管理会计人才培养的知识结构、能力结构和课程体系。

关键词:财务共享服务;会计变革;管理会计人才培养

一、引言

二十世纪九十年代,随着经济改革开放和资本市场的发展,我国完成了会计准则体系的建设,本科会计学专业人才培养目标主要满足会计准则实施和会计实务对核算型会计人才的需求。二十一世纪以来,经济全球化促进了跨国企业并购和全球产业链布局,与此同时,会计处理也因业务性质、数量,国家或地区间会计准则的差异而越来越复杂,会计核算成本不仅很高,而且很难满足企业管理决策的信息需求。但是,信息技术的快速发展促使财务共享服务中心(Finance Shared Service Center,简称“FSSC”)得以广泛应用,Murrin和Reger(2013)[1]22-25认为FSSC可以提供更加及时的会计信息,同时为多个客户提供财务服务,FSSC解决了会计信息生成成本高、时间滞后和企业管理决策相关性较弱的问题。但是,FSSC的建立与运行,需要对企业业务流程进行跨组织整合,需要对会计人员进行重新调整和利用。财务共享带来的会计变革导致传统核算型会计人员严重过剩,海尔集团从2006年开始打造全球财务共享服务中心,将从事基础会计工作的人员由1800人削减到260人。在此背景下,我国高等院校本科会计学专业人才培养目标仍然主要以核算型会计人才为主,毕业生人数每年达10万以上。信息技术条件下会计变革与会计人才需求结构变化要求高校会计人才培养目标及课程体系做出相应调整。

二、财务共享服务的产生与发展

(一)财务共享服务的概念

Irwin和David(2005)[2]55-60认为共享服务是指单独成立的组织为其他多个组织或实体提供的财务或行政服务(,共享服务的对象既包括集团公司内部单位,也包括集团公司的外部单位,共享服务的范围包括财务、人力资源、采购等。共享服务依托信息技术支撑,通过共享服务软件集中处理业务量大、重复性高、易于标准化的业务,具有低成本、高效率的优势。会计信息生成是基于一般会计准则和标准化流程,可以通过共享服务中心对外提供财务服务完成。因此,财务共享服务是以提供财务服务为主,将集团公司内部或外部的会计业务,按照事先约定的合同,生成会计信息,并收取一定费用的共享服务。

(二)财务共享服务的产生与发展

从20世纪80年代福特成立第一家财务共享服务中心以来,世界《财富》500强企业几乎全部建立了财务共享服务中心。2005年,中兴通讯在深圳创立财务共享服务中心,成为第一家设立财务共享服务中心的中国本土企业。2007年,海尔集团启动了全球财务共享服务中心建设。随后,中国平安、中国太保、中国电信、中国移动、中国石化、中国石油、中国国旅、中国交建、中铁集团、华润集团、宝钢、四川长虹、万科、万达、鞍钢矿业等一大批国内大型企业相继成立了财务共享服务中心。财务共享服务发展呈以下特点:

1. 政策鼓励企业建立财务共享服务中心

2013年财政部发布的《企业会计信息化工作规范》中明确要求:“分公司、子公司数量多、分布广的大型企业、企业集团应当探索利用信息技术促进会计工作的集中,逐步建立财务共享服务中心”。2014年财政部发布的《关于全面推进管理会计体系建设的指导意见》中明确提出:“鼓励大型企业和企业集团充分利用专业化分工和信息技术优势,建立财务共享服务中心,加快会计职能从重核算到重管理决策的拓展。”

2. 政府等公共部门正推行共享服务中心

2008年金融危机之后,为了应对政策紧缩和公共部门裁减,欧美等国政府正寻求降低成本的有效管理工具,其中,共享服务中心模型逐渐进入政府决策者的视野(Janssen等, 2012;Ulbrich等,2010)[3]2218-2227-[4]249-265。通过建立共享服务中心实现几个公共部门或机构的财务与会计、人力资源管理、信息技术、采购等职能的合并,合并后的职能由共享服务中心按照双方签订的共享服务协议行使(Joha和Janssen, 2011)[5]232-248。

3. 财务共享服务正由内包向内包与外包并存发展

目前,虽然主要以内包(in-sourcing)为主,但是,随着信息技术和企业运营外包(Business Process Outsourcing)业务模式的创新,为了改善业绩、创造价值,组织也可以投资于跨组织的共享服务中心(Paul等,2014)[6]175-217。特别是中小企业,实施财务外包有利于降低成本、改善管理、提高效率。

三、财务共享服务模式下会计变革与人才需求变化

(一)财务管理模式的转变

两权分离条件下,公司采用科层治理,母子公司作为独立的个体都有完整的治理架构,会计作为公司治理的信息基础,发挥评价、監督受托责任履行情况,为利益相关者提供决策有用信息的作用,因此,母子公司均设有独立的财务机构。但是,随着管理层级的增多、管理幅度的加大,会计作为管理信息不对称的重要手段,信息提供的成本越来越大、越来越不及时。大型集团由于委托受托代理链条过长,治理与管理效率不高、信息不对称性的问题越来越突出。为了强化管控能力,大型集团公司采用集权、分权等不同管控模式,但是,集权结果导致管理效率牺牲,分权结果导致信息越来越不对称。

随着共享服务中心的建立,公司治理由科层结构向扁平化发展,标准化的、共同的业务可由共享服务中心完成。财务、采购、人力资源等业务可由共享服务中心完成,这样可以大大降低成本、提高效率、保证信息提供的及时性(Boland等,1994)[7]456-475。财务共享服务中心为各分公司、子公司、事业部、职能部门提供信息、资金、成本、预算等服务;各子公司、分公司、业务部门作为共享服务中心的终端用户,通过共享服务中心获得及时有用的信息,并通过信息分析,为业务运营、投融资、业绩评价等提供决策支持。所以,财务共享服务既不是集权也不是分权,却具有集权、分权的双重特点,是以共享服务为中心,以共享服务用户为终端的一种分布式财务管理模式。

(二)财务业务流程的重构

实现ERP功能的前提是对业务流程进行重构,财务共享服务是建立在ERP系统基础之上的,共享服务功能的实现需要对共享服务中心的业务流程,以及各个独立个体与共享服务中心业务相衔接的流程重构。首先,共享服务中心业务流程与软件系统的设计,要与共享服务提供商、用户进行充分沟通、协调,梳理共享业务的流程、关键控制环节,设计简捷、高效、风险可控的业务流程,据此,开发、设计共享服务软件系统。财务共享服务的有效运行需要根据共享服务中心提供的服务及业务流程,对原组织架构进行调整,对人员进行重新配置,对内部业务流程重新梳理和设计。

FSSC的建立,实质就是对企业财务流程的一次颠覆式流程再造。在再造过程中会涉及人员及机构的变化(许汉友、姜亚琳、张蓓,2016)[8]28-32。财务共享服务的初期阶段主要有以下三个流程:(1)PTP流程,即采购(Purchase)至付款(Payment)流程;(2)OTC流程,即订单(Order)至收款(Cash)流程;(3)ATR流程:即账务(Accounting)至报表(Report)流程。财务人员在ERP系统中对PTP、OTC流程产生的核算数据进行复核及过账处理,并在总账模块中完成总账核算。ERP系统在账务核算数据的基础上生成单体财务报表,并通过和合并报表系统的对接,生成集团合并报表(田高良、杨娜,2016)[9]171-173。随着财务共享服务的升级,其业务流程还会涉及到税务、合同、人力资源、运营管理等业务,最终实现大共享。共享服务中心的财务会计业务,以及共享服务中心之外需要与战略、业务运行、投融资、绩效评价、分析与控制、风险管理等业务相结合的会计业务流程需要按照现有的技术和管理要求重新设计。

(三)会计人员需求结构发生变化

传统会计核算业务受一般会计准则的约束,具有标准化、程序化、工作量大的特点,符合共享服务的标准,通过建立“会计工厂”,引入标准化核算模式,建立以标准化为基础的会计信息自动化和集中化处理(侯增周,2016)[10]188-190。由于财务共享服务系统只与一个信息中心链接,所以,业务的处理不再有区域相近的限制,不同地理位置的业务可以统一管理、分配和协调(Schulman等,1999)[11]10-11。因此,财务共享服务中心建立以后,很多人工作业被计算机、人工智能所取代,原有的财务机构被肢解,部分职能被财务共享服务中心取代,部分职能需要与其他业务部门归并实现。原有的财务人员被分流,部分进入了财务共享服务中心,部分被充实到其他业务部门,部分需要转岗培训,部分被辞退或解聘。

财务共享服务改变了会计任务的性质,以及会计的业务处理方式,业务部门的财务活动更多聚焦于对业务的支持(Seal W and Herbert I,2013)[12]188-205。傳统会计职能主要体现在会计核算、资金结算、税务管理、报表编制等基础性会计工作,即财务会计职能。在财务共享条件下,这些职能被共享服务中心所取代,更多的财务人员被释放出来,关注更加高端的问题(许汉友、姜亚琳和张蓓,2016)[8]28-32。这些高端问题包括战略财务、业务财务等传统财务无暇顾及或重视不够的领域。业务财务主要针对企业研发、供应、生产和营销等环节进行财务分析、预测、规划、监控、激励和评价等,为管理者提供财务与非财务信息。战略财务主要承担资本管理、资源配置、风险管控、决策支持和价值管理等职能。战略财务人员扮演战略支持者的角色,是企业价值创造管理和战略风险管理的主角(如月,2017)[14]a08。大数据时代,财务共享中心提供的信息不仅包括财务信息,还包括非财务信息,通过对这些信息的分析,为公司运营、预算管理、业绩分析、风险管控等方面提供决策支持,会计人员的角色正向管理会计转变。如海尔集团财务人员中有20%的人员在共享服务中心扮演交易处理者、资金管理者、绩效(数据)支持者的角色,70%的人员在扮演业务伙伴的角色。大量的财务人员从繁杂的算账、记账、对账等传统业务中解脱出来,补充到业务财务和战略财务团队,实现了财务管理和业务经营的完美结合。业务财务更多融入到业务中去,把财务数据转化为信息,并以业务语言传递给各级领导者,用他们的专业技能为企业的业务发展提供事前决策支持,辅助领导者做出决策,而且还可以把业务部门遇到的问题及时反馈到财务部门,更好的支持了海尔“人单合一实现共赢”的管理理念。

四、财务共享服务模式下管理会计人才的培养

(一)管理会计人才培养的目标定位

在财务共享服务、人工智能等信息技术快速发展背景下,传统的会计核算人员逐渐被替代、转岗和裁员,复合型管理会计人员需求日趋增加。反观高校本科会计专业培养,基本上还是以传统核算型会计人才为主,供给量严重过剩,本科会计学专业属于教育部受控专业,人才培养需要实施供给侧改革。《会计行业中长期人才发展规划》(2010)指出,传统的会计执业重心正经历由以核算为主的财务会计向参与战略管理和流程优化的管理会计倾斜的过程中,这一演变体现了经济社会的变革以及社会对人才的需求。从知识水平到能力水平的变化,使得会计职业的角色功能必须做出必要的改变和重新定位(Albrecht and Sack,2000)[15]1-72。按照财务共享模式下财务人员三分法,战略财务人员主要指公司的财务总监(或总会计师)、财务部门经理,要求具备战略管理、风险管理、公司治理、财务管理、财务报表阅读与分析、成本控制与管理、财务预算与决算、绩效管理、人际关系管理等方面的知识;具备战略性思维、国际化视野和全局观念,具有较强的战略执行能力、组织能力、沟通协调能力、写作能力和语言表达能力。业务财务人员主要指在业务部门从事管理会计工作的人员,要求除了具备传统的会计核算知识外,还应具备计算机、统计学、管理学、税法、运营管理、市场营销、价值链管理、风险管控、内控制度、国际贸易、金融等多学科知识,能够为业务管理提供分析与决策支持;具有较强的团队协作能力、沟通交流能力、学习能力、写作能力和语言表达能力。共享财务属于操作层面人员,要求掌握会计、财务管理等基础知识,熟练掌握办公软件的操作技巧,熟悉业务操作流程,具有一定的沟通能力、协作能力和高效的执行能力(陈小鹏,2017)[16]49-51。

根据高校发展定位不同,本科会计学专业人才培养的类型可分为应用型和研究型,无论是哪一种类型,其培养规格应有别于专科和研究生,定位应“适中偏上”,本科会计学专业人才培养主要满足业务财务的需要,同时,兼顾学生职业发展和战略财务的需要。因此,本科会计学专业人才培养目标应定位于业务财务,培养复合型管理会计人才,以满足企业业务流程及内控制度设计、风险管控、运营管理、绩效评价等方面的需要。复合型强调人才培养的多学科专业知识的交叉融合,熟知物流、资金流、信息流等业务的性质、特点、流程与管理要求。

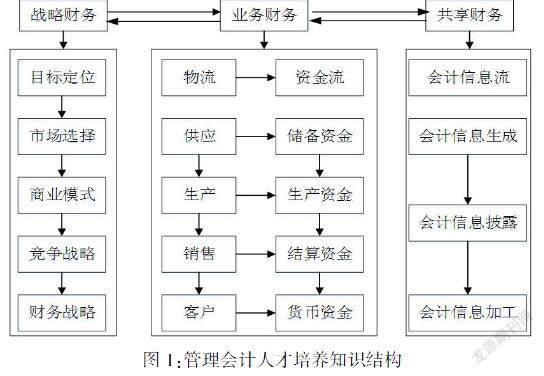

(二)管理会计人才培养知识结构

财务共享服务模式下,会计不再是一种纯粹的经济信息系统,而是一种价值管理活动。它涵盖了信息系统的内容,经济信息系统只是价值管理的一个组成部分,准确的说是一种价值管理信息系统(陈良华,2002)[17]53-56。因此,与传统核算型会计不同,管理会计要求既要懂得有关会计信息生成的原理、准则、流程和制度要求,熟悉财政部、中国证监会、证券交易所等制定的会计信息披露规则,根据共享财务提供的数据进行分析、加工,为业务管理、战略实施提供信息支持。同时,还要熟悉物流、资金流和信息流等业务流程,以满足企业业务流程优化、资金管理、风险管控、内控设计、决策分析的需求。(具体见图1)

(三)管理会计人才培养能力结构

为了适应财务共享服务条件下管理会计新角色,应重点培养学生的基本能力和专业能力。其中,基本能力包括中外文写作与语言表达能力、计算机应用及信息化思维能力、沟通协调能力、团队协作能力、组织管理能力和自我学习能力。从业务财务需求的角度,专业能力需具备会计信息生产、会计政策选择与盈余管理、经营与财务分析、成本分析与控制、资金管控、纳税筹划、存货批量控制、往来款项管理、客户信用评价与信用政策选择、筹资方案设计、资本结构优化、投资决策分析、股利政策选择、绩效评价、激励机制设计、财务关系协调等能力。同时,还应具备一定的战略财务管理能力,包括战略领悟、战略执行、全面预算、风险识别与管控、财务管理模式选择等方面能力。(具体见图2)

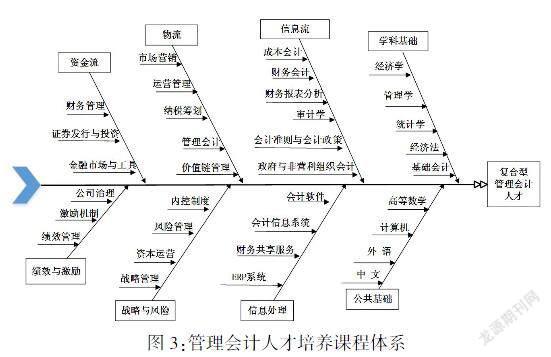

(四)管理会计人才培养课程体系

现有本科会计学专业人才培养的课程结构除了公共基础和学科基础课之外,主干专业课程主要以会计核算类课程为主,体现了会计信息观主导下重核算轻管理的思想,一定程度上造成会计学专业学生专业知识面过窄的现状。在信息技术和财务共享服务被广泛应用的条件下,会计重核算的人才培养理念受到了挑战,业务部门埋怨财务部门不能提供决策有用的信息,财务部门埋怨业务部门不配合会计工作的声音越来越多。财务共享模式下会计人才培养应突破专业面过窄的局限性,坚持学科交叉、业财融合的复合型管理会计人才培养理念。将课程结构拓宽至物流、资金流、信息流等业务环节,专业知识覆盖战略、风险、内控、绩效等方面。因此,本科会计学专业人才培养课程模块除了公共基础课程之外,学科基础课和主干专业课可按照物流、资金流和信息流三个环节,战略、风险、绩效和激励四个维度构建。

公共基礎课主要开设中文、外语、计算机、高等数学类课程。学科基础课主要开设经济学、金融学、管理学、统计学、经济法、基础会计等课程。针对信息流环节开设财务会计、成本会计、会计准则与会计政策、政府与非营利组织会计、财务报表分析、审计学等课程,以及会计信息系统、会计软件、财务共享服务、ERP系统等信息化课程。针对物流环节开设管理会计、价值链管理、纳税筹划、运营管理、市场营销等课程。针对资金流环节开设金融市场与工具、财务管理、证券发行与投资等课程。针对战略与风险管理开设战略管理、资本运营、风险管理、内控制度等课程。针对绩效与激励管理方面开设绩效管理、激励机制与公司治理等相关课程。据此构建本科会计学专业人才培养课程体系。(具体见图3)

五、结语

财务共享模式促进了会计流程、角色与职能、财务管理体制的变革,会计变革导致核算型会计人才需求减少、管理会计人才需求增加。作为培养会计人才的高校应顺应会计人才需求结构的变化,及时调整会计人才培养模式。应用型高校应合理定位会计学专业人才培养目标,重构管理会计人才培养知识结构、能力结构和课程体系。

参考文献:

[1] Murrin D J, Reger M. Shared Services and the Workforce: Suggestions for Managers Considering a Move to Shared Services in Financial Management. Journal of Government Financial Management, 2013, Winter:22-25.

[2] Irwin T, David T. Financial Management Shared Services: a Guide for Federal Users. Journal of Government Financial Management, 2005, Winter: 55-60.

[3] Janssen M, Kamal M., Weerakoddy V and Joha A.. Shared Services as a Collaboration Strategy and Arrangement in Public Service Networks, Proceedings of the 2012 45th Hawaii International Conference on System Sciences, IEEE, 2012, 2218-2227.

[4] Ulbrich, F. Adopting Shared Services in a Public-sector Organization, Transforming Government: People, Process and Policy, 2010(4) 3:249-265.

[5] Joha A, Janssen M., Public‐private Partnerships, Outsourcing or Shared Service Centre: Motives and intents for selecting sourcing configurations, Transforming Government: People, Process and Policy, 2010,(4)3:232-248.

[6] Paul C, Fenema V, Keers B, Zijm H. Interorganizational Shared Services: Creating Value Across Organizational Boundaries in Shared Services as a New Organizational Form. Published Online: 2014(10):175-217.

[7] Boland R. J. Jr, Tenkasi R.V, and Te’eni D. Designing information technology to support distributed cognition, organization science, 1994,5(3):456-475.

[8][13] 許汉友,姜亚琳,张蓓.“互联网+”时代管理会计信息化研究——基于财务共享服务视角[J].新会计,2016,(1):28-32.

[9] 田高良,杨娜.基于财务共享服务的高校会计人才培养改革探讨[J].大学教育,2016,(10):171-173.

[10] 侯增周.财务共享模式下“会计工厂”探索研究——以某大型国有企业财务共享中心为例[J].商业经济研究,2016,(15):188-190.

[11] Schulman D S, Dunleavy J R, Harmer M J, and Lusk J S. Shared Services: Adding Value to the Business Units, Wiley, New York, NY. 1999:10-11.

[12] Seal W, Herbert I. Shared Service Centre and the Role of the Finance Function: Advancing the Iron Cage? Journal of Accounting & Organizational Change, 2013,(9)2:188-205.

[14] 如月.学习是共享模式下财务人转型的不二选择[N].财会信报,2017-05-08(a08).

[15] Albrecht W. S., and Sack, R. J. 2000. Accounting Education: Charting the Course through a Perilous. Accounting Education Series, 2000,(16):1-72.

[16] 陈小鹏.财务共享服务中心人才能力特征与培养:基于z公司的经验[J].财务与会计(理财版),2013,(5):49-51.

[17] 陈良华.价值管理:一种泛会计概念的提出[J].会计研究,2002,(10):53-56.