排污费改环保税对水泥行业的影响研究

2019-09-10李建锋

摘要:为保护和改善环境,减少污染物排放,推进生态文明建设,2018年1月1日《中华人民共和国环境保护税法》开始实施,环保税由排污费平移而来,但两者仍存在一些差异。水泥行业作为高污染高耗能、产能严重过剩的行业,排污“费改税”对水泥行业产生了深远影响,结合对海螺水泥的案例分析,提出了“费改税”后水泥行业的应对策略。

关键词:排污费;环保税;水泥行业

一、引言

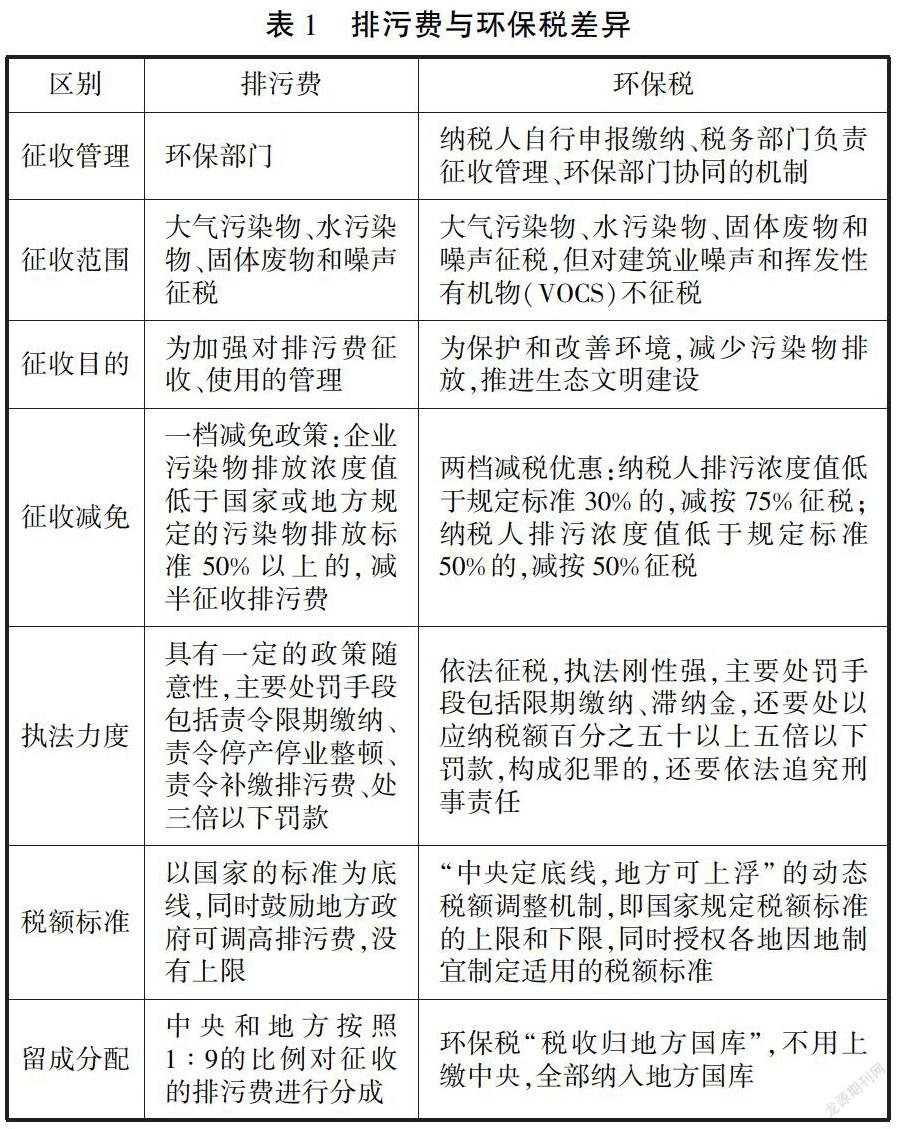

绿水青山就是金山银山,党的十八大首次把“美丽中国”作为生态文明建设的宏伟目标,体现了我国坚定不移推动绿色发展战略。当前环境问题日益严峻,严重威胁人民的幸福生活,环境保护税应运而生。环境保护税源于排污收费制度,我国于1979年开始试点征收排污费,通过收费这一经济手段促使企业加强环境治理、减少污染物排放,对防治污染、保护环境起到了重要作用。但排污费制度存在执法刚性不足、征收管理不规范、纳税人环保意识不强等缺陷,推动了环境保护费改税的改革,2018年1月1日我国第一部推进生态文明建设的单行税法《中华人民共和国环境保护税法》正式施行。环保税由排污费“平移”而来,但二者之间在征收目的、范围、管理、减免和执法力度、税额标准、地方留成等方面仍存有差异。

二、排污“费改税”对水泥行业的影响

(一)水泥行业发展现状。在供给侧结构性改革的大背景下,2018年是水泥行业高歌猛进的一年,全年水泥产需总体平稳,水泥价格持续高位运行,年利润突破1500亿元,创造了历史最高水平。据国家统计局统计,2018年全国累计水泥产量21.77亿吨,同比增长3%,全国累计熟料产量14.22亿吨,同比增长3.56%。从水泥需求侧来看,房地产投资增速仍维持在9.5%左右,基础设施投资同比增长3.8%,使水泥建材的需求总量依旧呈现“平台期”的“稳定”特点。从价格来看,2018年全国PO42.5水泥价格指数427元/吨,比2017年的350元少吨上涨77元少吨,同比增长22%,创历史新高。

但作为高耗能、高污染、产能严重过剩的行业,去产能已成为水泥行业“十三五”的攻坚战。2017年3月中国水泥协会起草的《水泥行业去产能2020行动计划》指出:在“十三五”期间,要以去产能为突破口,有效解决水泥行业产能严重过剩,企业数量过多,集中度不高,结构不合理和效益不稳定等根本性的行业发展问题。

(二)“费改税”对水泥行业的影响

1.倒逼落后产能退出市场。排污费改征环保税意味着环保方面投资增加,极大地提高了经营成本、违法成本,加重了企业的负担。排污费改环保税后形成一种“优胜劣汰”的制度:对中小水泥企业而言,由于资金有限,对生产设备和工艺进行环保技改受限,污染物排放、能耗等技术指标高于整个行业平均水平,其面临的环保压力以及增加的生产成本势必会使其在行业发展中淘汰,而对于污染排放达标、环保设施相对齐全的大型水泥企业而言,更为有利。这种“优胜劣汰”的制度,推动水泥行业中落后产能退出市场,倒逼水泥行业去产能,促进水泥行业的产业升级。

2.推动水泥行业绿色转型。实行环境保护费改税,是为了保护和改善环境,减少污染物排放,促进经济结构调整,实行“多排多征、少排少征、不排不征”的正向减排激励机制。水泥行业作为高能耗、高污染、高排放行业,必然面临更大的环保压力和生产成本增加,为减少环保税负担,水泥企业纷纷加大了环保投入。一方面,对生产工艺进行技改,减少污染物的排放量,降低排污浓度,提高节能降耗效率。另一方面,对环保设备进行技术创新。此外,水泥企业也更加重视资源的综合利用,通过水泥窑协同处置废弃物,合理利用资源,减少煤炭等燃料的使用。从节能减排逐步深入,到资源综合利用,促进了水泥行业的綠色转型。

3.加快水泥行业“走出去”。我国“一带一路”倡议旨在积极发展与沿线国家的经济合作关系,根据《愿景与行动》,基础设施互联互通是“一带一路”倡议的优先建设领域,与沿线国家合作开展道路、桥梁、港口、机场等基础设施建设,势必会对水泥的需求产生拉动作用,这一利好可显著刺激我国水泥行业进入国际市场,创造海外发展空间,加快国内企业在海外建厂等。排污费改征环保税后,水泥行业采取了相应的措施进行调整以适应更加严格的环保政策,各企业通过推进技术升级改造降低污染物排放,通过技术创新推动水泥产品性能质量升级,提升了水泥行业核心竞争力,这有利于我国水泥企业在国际市场中获得竞争优势,加快“走出去”步伐。

三、排污“费改税”对海螺水泥的影响

海螺水泥是我国水泥行业龙头企业,2018年熟料产能2.52亿吨,水泥产能3.53亿吨,全年实现营业收入1,284.03亿元,其中主营业务收入同比增长68.28%,受益于产品价格的上涨,2018海螺水泥营业利润、利润总额以及归属于上市公司股东的净利润均大幅增加。排污“费改税”后海螺水泥采取措施提高了技术创新能力、加大环境保护投入,推进海外项目发展。

(一)增加企业营运成本。在排污费改征环保税后,水泥企业包括环保成本在内的综合生产成本会有所增加。以贵阳海螺盘江水泥公司为例,由于贵州省2018年环保税的税额标准比2017年排污费征收标准提高了一倍,其中,大气污染物征收标准由每污染当量1.2元提高到2.4元。按照2018年该公司的大气污染物排放情况,若缴纳排污费,则该公司需缴纳的排污费=(408,947+3,325,789+68,530)×1.2=4,563,919.2元,而实际上,该公司2018年需缴纳的环保税=(408,947+3,325,789+68,530)×2.4=9,127,838.4元,显然改征环保税后,贵阳海螺盘江水泥公司要多缴纳一倍的费用。

(二)加大环保投入、提高技术创新能力。2018年,海螺水泥加大环保技改投入,节能减排效果明显。仅2018年827项环保技改项目立项,环保技改总投资达20.8亿元,并对部分生产线实施湿法脱硫技改和SCR脱硝技改,推进熟料生产线电收尘改造,通过环保技改,海螺水泥的大气污染物的排放浓度均低于甚至优于国家排放标准。海螺水泥不断加大研发投入、重视生产技术创新,保持了国内外同行业的技术领先优势,20世纪90年代开辟了新型干法水泥“低投资、国产化”的先河,近些年来成功开发出原料立磨、第四代新型蓖冷机等水泥生产线全套的五大主机设备,并广泛应用于印尼、巴西等海外市场。

(三)加速国际化发展。随着“一带一路”倡议的推进,为水泥行业带来了新的需求空间和发展机遇。海螺水泥发挥行业龙头企业的引领作用,在缅甸、老挝、柬埔寨和俄罗斯等国投资建厂,构建起海外发展的大格局,与此同时,公司发挥技术装备和专业体系优势,积极承包海外项目,并带动国内一大批优秀的装备制造及配套加工企业的技术和产品输出,已累计承接了33个海外工程总包项目,2018年海外项目公司销量同比增长57.66%,销售金额同比增长66.58%。

四、排污“费改税”后水泥行业的应对策略

(一)加大科技创新,实现转型升级。环保税的开征无疑加大了水泥企业的税收负担,为实现长远发展目标,水泥企业必须实施技术创新,以“第二代新型干法水泥技术”成果为基础,全面推进水泥行业技术升级改造,淘汰排放、能耗不达标的生产线,推进水泥行业最佳污染控制实用技术的推广应用。此外,需加快水泥产品转型升级,提升产品性能质量,尽早取消32.5等级水泥,实现水泥产品高质量发展。

(二)利用环保税优惠政策,实行税收筹划。水泥企业应大力研发环境保护专用设备,改善生产流程,严格把控生产过程中污染物的排放量,同时使用污染物净化技术降低所排放污染物的浓度,充分利用环境保护税的优惠政策减少公司的环境保护税额,实现合理避税。环保税法规定,向依法设立的污染物集中处理场所排放应税污染物的,不缴纳环保税,因此,可以将污染物集中运往污染物处理厂等方法進行处理。

五、结语

我国环境问题日益突出,为了保护环境、建设美丽中国,我国将排污费改征环保税。近年来,我国水泥行业快速发展,但水泥产能严重过剩,加上高污染、高能耗、高排放属性,排污费改环保税后倒逼对水泥行业落后产能退出市场、推动水泥行业绿色转型、加快水泥行业走向国际,同时,水泥企业应加大科技创新,实现转型升级,充分利用环保税优惠政策,进行合理税收筹划,降低企业环保税税负。

参考文献:

[1]中华人民共和国保护部.中华人民共和国环境保护税法[EB/OL].新疆农垦科技,2017,40(5):71-72.

[2]陈柏林.2018年中国水泥行业经济运行报告[R].中国水泥,2019-1-1.

[3]中国水泥协会.水泥行业去产能行动计划(2018-2020)[R].中国水泥,2017.

作者简介:

李建锋,长沙学院经济与管理学院,湖南长沙。