会计准则对金融企业的影响及应对策略

2019-09-09樊成

樊成

摘要:自2014年7月,国际会计准则理事会正式发布《国际财务报告准则第9号》(简称:IFRS9)后,我国财政部参照IFRS9的金融会计准则,修订发布了《企业会计准则第22号——金融工具确认和计量》、《企业会计准则第23号——金融资产转移》和《企业会计准则第24号——套期会计》对金融工具进行的较大的修改。文章以金融企业为视角,尝试分析新旧准则的差异,以及对报表的影响,进而提出金融企业的应对策略。

关键词:会计新准则;金融工具;分类;确认;资产减值

一、新准则的主要变化

自2008年金融危机以后,金融资产的分类与减值成为了国际专家们的众矢之的。为了完善此问题,国际会计理事会在2014年正式发布了完整版的IFRS9。随着国际经济一体化,与世界接轨加强财务信息的可比性,财政部参照IFRS9于2017年7月修订了新金融会计准则《企业会计准则第22号——金融工具确认和计量》、《企业会计准则第23号——金融资产转移》和《企业会计准则第24号——套期会计》,并要求境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报告的企业应于2018年1月1日起实施,其他境内上市企业应于2019年1月1日起实施。新金融工具会计准则主要修订的内容有以下两个方面。

(一)金融资产的分类与确认

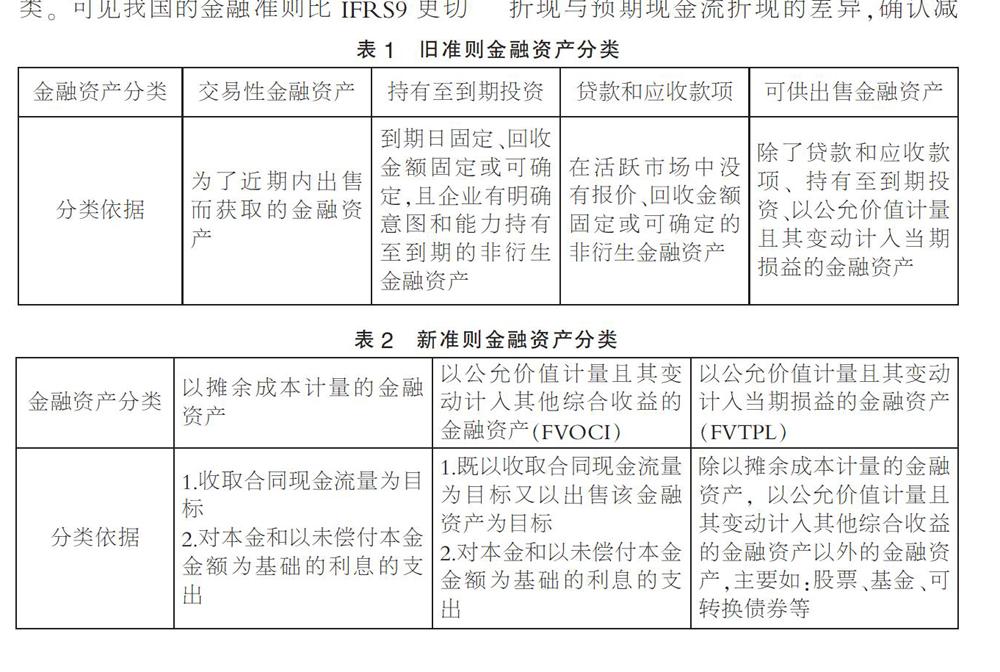

旧准则针对金融资产按照持有目的、活跃的公开市场是否有公允报价、回收金额是否可确定、到期日是否固定等要素分为四大类,分别为交易性金融资产、持有至到期投资、贷款和应收款项、可供出售金融资产如表1所示。

而新准则按照金融资产的业务模式以及合同现金流量特征,可分为以摊余成本计量的金融资产、以公允价值计量且其变动计入其他综合收益的金融资产(简称:FVOCI)、以公允价值计量且其变动计入当期损益的金融资产(简称:FVTPL)三大类如表2所示。在IFRS9的规定下,各类金融资产一旦确定将无法进行从分类,而在企业会计准则第22号中,根据持有的目的与业务模式的变化,可以在三类金融资产之间进行重分类。可见我国的金融准则比IFRS9更切合实际。

可见新准则简化了分类的标准,也在一定程度上降低了主体主观随意判断分类金融资产的可能性。在计量方式上,新准则更倾向采用公允价值计量的方式,加强了与国际间企业的财务可比性。

(二)减值方法的变化

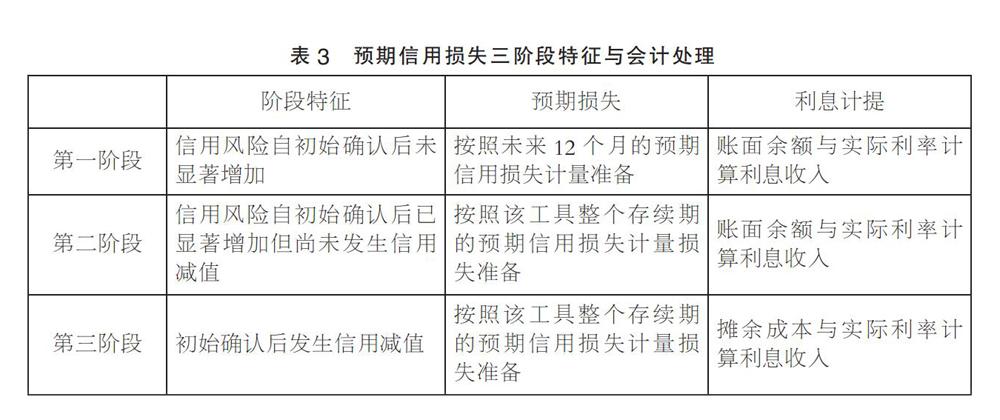

在金融资产减值方面,与旧准则不同的是新准则引入了“预期信用损失”这个概念。在预期信用损失法下,金融资产减值被分为三个阶段如表3所示。

从新准则中可以明显的看出,预期信用损失的模式将金融资产的减值的时点从旧准则的实际发生减值前置到当前资产负债表日未来可能发生违约事件所造成的损失,即初始确认现金流折現与预期现金流折现的差异,确认减值准备。

二、新准则对金融企业的影响

(一)金融资产的分类与确认对金融企业的影响

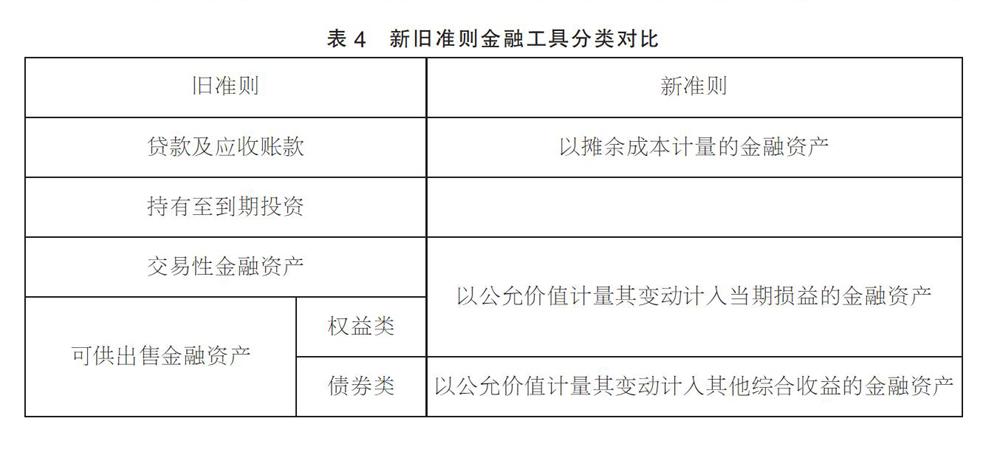

与非金融企业相比,金融企业的金融资产业务规模更大,种类更多,业务模式更为复杂。根据新旧准则的表述,大致可以将新旧的金融资产分类进行初步的对比,如表4所示。主要的影响有两个方面。

1. 分类的逻辑顺序存在差异

在旧准则中可供出售金融资产充当着收留各类不符合其他金融资产定义的金融资产。而在新准则中的以公允价值计量其变动计入其他综合收益的金融资产在分类时,标准更为严格,应当先通过合同现金流量测试,随后还须符合以既以收取合同现金流量为目标有以出售该金融资产为目标的业务模式,才能被计入以公允价值计量且其变动计入其他综合收益的金融资产。

在新准则中,当金融资产未通过合同现金流量测试,或业务模式为其他业务模式的金融资产都将被分类为以公允价值计量且其变动计入当期损益的金融资产,可见以公允价值计量且其变动计入当期损益的金融资产更像旧准则中可供出售金融资产承担收留各类不符合其他金融资产定义的金融资产。对于金融企业而言,新准则中以公允价值计量且其变动计入当期损益的金融资产的占比可能比旧准则中的可供出售金融资产占总的金融资产占比更大。

2. 新准则分类对利润的影响

当大部分的贷款及应收账款与持有至到期投资将被合并分类成以摊余成本计量的金融资产,因为原先这两类的金融资产也是采用摊余成本法计量,因此这部分变化将对利润表几乎没有影响。债券类的可供出售金融资产后续计量时也采用公允价值计量,变动计入综合收益的方式,与新准则无异。但在终止确认时,新旧准则之间存在着较大的差异,旧准则在债券类的可供出售金融资产终止确认时,须将该金融资产所产生的其他综合收益转入投资收益影响利润。而新准则中,当终止确认以公允价值计量其变动计入其他综合收益的金融资产时将该金融资产所产生的其他综合收益直接转入留存收益,并不会通过损益类科目。由此可见,新准则在这类金融资产的处理上将减少对利润表的影响。其次,由于预计以公允价值计量其变动计入当期损益的金融资产的占比将变大,意味着该类金融资产对利润的影响也将变大。

(二)金融资产减值的影响

新准则的修订对金融企业最大的影响为减值,新准则引入的预期信用损失与旧准则相比扩大了计提减值损失阶段的范围。而在需要计提减值损失的金融资产种类中,旧准则中除了交易性金融资产其他三类金融资产都需计提减值准备;在新准则中,以摊余成本计量的金融资产与部分以公允价值计量其变动计入其他综合收益的非交易性权益工具无需计提减值准备。对于新的预期信用损失模型大多数的金融企业还是处于初级摸索阶段,对模型中主要数据的采集还存在较大的主观性。

三、会计准则变化下金融企业的应对策略

新准则要求自2018年1月1日起陆续开始执行。对于金融企业而言,从以下几方面着手。

首先,组织专业人员学习了解新准则的分类标准、会计处理,并将现在持有的各项金融资产按照合同条款进行分析合同现金流与业务模式提前按照新准则进行金融资产分类,预估相对应的参数是否符合准则标准。评估该金融资产重新分类后追溯调整对资产负债表的影响。

其次,提前将新准则下的金融资产核算对于利润表的影响考虑在当年的预算中,同时对以投资金融资产获取利润贡献作为业绩考核依据的业务部门,需要对其业绩考核标准按照新准则的变化做出适当的调整。

最后,需要提前建立预期信用损失模型,提前树立该模型所需主要参数的取数逻辑,制定与新准则所对应的会计政策、内控制度并同时进行对应系统的改造。预估每项金融资产减值损失,将其考虑在次年的预算中。

四、结语

综上所述,最新修订的会计新准则,促使金融资产的价值与实际价值更接近,弥补了旧准则中的不足之处,同时增加了与国际企业之间的财务可比性与一致性。

参考文献:

[1]财政部会计司编写组. 《企业会计准则第22号——金融工具确认和计量》应用指南2018[M].中国财政经济出版社,2018.

[2]董钰凯,胡本源,岳俊侠.金融工具会计准则修订对银行业的影响分析[J].会计实务,2018(19).

[3]张磊.新金融工具会计准则对上市公司的影响分析及建议[J].财务与会计,2018(12).

(作者单位:兴业国信资产管理有限公司)