新开放宏观经济学框架下经济稳定的动态分析

2019-09-06李玮玮陈理飞

李玮玮,陈理飞

(1.东南大学经济管理学院,江苏 南京 211189;2.南京信息工程大学滨江学院,江苏 南京 210044)

一、问题的提出

目前,全球经济一体化进程已步入新的阶段,主要表现为货物贸易、服务贸易以及金融市场彼此高度融合,形成了相互联系、相互依存的全球经济有机体。大国之间的经济政策会产生溢出效应,因此,研究大国经济政策不仅可以为宏观经济稳定奠定基础,而且还对全球经济治理具有重要的现实意义。随着中国经济持续较快增长,对世界的影响力和话语权也在不断上升。据IMF统计,2017年,中国GDP为12.72万亿美元,约为美国同期19.38万亿美元的65.6%,同时中国经济增长对全球经济的贡献度一直保持在30%以上,这是自第二次世界大战以来从未有过的格局变化。故此,美国经济学家博格斯滕(Fred Bergsten)提出“G2”(两国集团)概念用以描述中美之间特殊的经济关系。而令人遗憾的是,此前国内外学者的诸多研究都无一例外地忽视了中美经济体在有限理性状况下对世界经济的影响,仅在信息完全、决策完备和政策最优等框架内探讨中美经济问题。本文尝试构建两国开放宏观经济DSGE模型来分析在群体有限理性情形下的宏观经济稳定问题。

自Obstfeld和Rogoff[1]开创性地将优化行为纳入一般均衡模型(Redux模型)以来,开放经济学领域在垄断竞争的市场结构及粘性价格假设的新凯恩斯主义理论分析框架下涌现出了很多关于汇率理论和经常账户的研究文献[2],如Kollman[3]、Cavallo和Ghironi[4]与Bergin[5]等的研究,这些统称为“新开放宏观经济学”。与传统的开放经济学不同,新开放宏观经济学的研究范式主要有两大特点:一是假定原先的经济系统是稳态的,只因各种外生冲击扰动造成对原有稳态系统的偏离,在经济主体行动下促使经济重新收敛回到稳态。二是研究方法更多依赖微观主体的前瞻性预期,因此,具有坚实的微观基础,从而使微观经济主体的异质性实证分析成为可能。

目前,国内关于新开放宏观经济学的研究尚属起步阶段。路继业和杜两省[6]较为详细地梳理了新开放宏观经济学的演变及其最新研究进展情况。正因为该经济学研究范式具有开放性,此后绝大部分的研究都聚焦于汇率以及与汇率相关的政策领域。如姚斌[7]是国内较早研究新开放宏观经济学的学者之一,他应用新开放宏观经济学的研究框架对中国中短期内的人民币汇率制度选择进行了定性和定量分析认为,中国应该继续朝着扩大人民币浮动性的汇率制度方向发展。黄志刚[8]通过建立汇率对资本流动有限弹性的新开放宏观经济学模型,分析了不同货币政策下经济波动的表现,尤其是资本流动状况和通货膨胀动态的特征,进而得出一定程度的汇率干预在稳定国内冲击产生的经济波动方面比浮动汇率更优的结论。孙宁华和洪永淼[9]在新开放宏观经济学框架内研究实际汇率的决定因素,发现影响实际汇率的因素很多,进而指出人民币的均衡实际汇率是一个动态概念,要深入认识人民币汇率的形成机制并构建汇率监测体系。吴剑飞和方勇[10]在新开放宏观经济学框架内分析了中国的通货膨胀问题,研究发现新开放宏观模型能较好地解释中国的通货膨胀问题。赵文胜[11]在新开放宏观经济学框架下分析了货币政策冲击和财政政策冲击对人民币汇率的动态影响,并进一步分析了汇率变动中短期国际资本流动与通货膨胀产生的经济效应。连飞[12]基于开放经济DSGE模型,对比分析了数量型和价格型货币政策规则对熨平人民币汇率调整导致的宏观经济波动效果,发现当人民币汇率冲击导致经济波动时,数量型货币政策比价格型货币政策对熨平经济波动作用更有效。陆前进[13]运用新开放宏观经济学框架研究了“金砖五国”的货币冲击、生产率冲击对贸易条件和经常项目的动态影响,实证结果显示,在货币政策冲击下,金砖国家之间不存在HLM(哈伯格—劳尔森—梅茨勒)效应。廉政和王可[14]通过构建两国新开放宏观经济模型研究了汇率波动对社会福利的影响,结果表明,在不同程度的汇率传导机制作用下,汇率波动对社会福利影响存在较大差异。在开放经济条件下,各国货币政策的溢出效用逐步显现,因此,国际货币政策协调成为国际货币经济学研究的核心问题之一[15]。陈桂军[16]在各国经济紧密联系、货币政策相互依赖背景下,重申国际货币政策合作的必然性,认为货币政策的合作过程中,各国政府要加强政策合作,最大化获取货币政策的协调收益。

经济全球化以开放经济理论为基础,经济开放能够促进生产要素跨越国界,实现资源在世界范围内的有效配置。因为生产要素的流动受人们决策行为的支配,而决策基于对未来的预期,所以各国微观主体的预期行为可能影响宏观经济运行乃至干扰宏观经济政策预期结果。目前,在研究贸易开放经济中,引入异质性的文献并不多,更不用说是在异质性情况下的预期交互研究。因此,本文借鉴Tae-Seok[17]等的研究成果,以经济总量超过全球40%的中美两大经济体为研究对象,在经济全球化加剧的背景下,以两国居民的预期不确定性对经济产出的影响为研究内容,并在参数校准的基础上进行了一系列的数据模拟,为政策制定、宏观经济稳定乃至全球经济稳定奠定理论和经验基础。

二、异质性模型框架构建

(一)两国有限理性模型

两国有限理性模型是建立在典型总供给和总需求模型基础之上,并具有前瞻性和滞后性双重特征的模型。不仅如此,模型中经济变量间的内在联系打破了传统理论的封闭性,赋予开放特性,形成一个互通有无、彼此相互影响的经济系统。在开放经济理论中,任何国家的宏观经济政策也可能跨越国界影响其他经济体。因此,可以说本文的模型是建立在经济全球化和一体化下的初步尝试。笔者假定两国的货币政策采用微调的方式进行,具体表现为平滑效应泰勒规则的应用。模型如下:

(1)

(2)

rt=c1rt-1+(1-c1)(c2πt+c3xt)+εr,t

(3)

(4)

(5)

(6)

其中,β是折现因子,a、b和c分别是IS曲线、菲利普斯曲线和泰勒规则曲线的斜率,前三个模型分别是国内总需求、总供给和泰勒规则函数,后三个模型是相应的国外经济系统。带“*”的为外国经济变量。

(二)基于互动的预期形成机制

有限理性模型的特征主要体现在预期产出和通货膨胀上。本文借鉴DeGrauwe[18]启发性的简单规则,为更好地刻画预期的形成过程,引入群体异质性特征,假定每个国家的居民对本国产出预期分为乐观(Optimistic)和悲观(Pessimistic)两种类型,分别用O和P表示。

(7)

(8)

基于交互的预期形成表现出两大特征:一是预期具有时变性(动态性),各国居民根据各自当前所掌握的有关信息,预期下期产出。而不同时期信息是不同的,也就是信息是随着时间变化的。此外,由于居民处理信息的能力不同也可能造成预期结果的不同,因而预期的产出也具有动态性。二是不同国家预期值是不同的,这很大程度上反映不同国家所处的发展阶段,居民根据国家发展阶段以及所掌握的相关信息形成不同的预期结果。虽然各国居民预期值不同,但预期的形成机制却是相同的,都是关于长期产出ν和产出波动λy,t(用产出标准差表示)的函数。有限理性预期通过确定性和不确定性成分进行,确定性主要通过长期产出获得,不确定性用产出波动表示。如果长期产出值较高,则预期产出也较高;如果产出波动越大,则乐观者预期下期产出就越多,这通过δ反映出来。

一国最终预期的形成由乐观者和悲观者共同决定,可得两国经济模型:

(9)

(10)

(11)

(12)

其中,ρ(ρ*)是衡量记忆水平的参数,其值处在0—1之间。若ρ等于0,则代表无记忆;若ρ等于1,则代表无限记忆。

其次,经济主体的学习机制还表现在依据实际经济运行情况不断修正预期,可表述如下:

最后,预测规则的形成过程是悲观者的比重逐步下降。这种情形同样适用于外国经济。

值得注意的是,通货膨胀的市场预期与产出的预测相似,整个社会的预期通货膨胀由通货膨胀目标者和通货膨胀外推预期者共同决定,则有:

(13)

(14)

通货膨胀目标者和通货膨胀外推预期者依据均方预测误差形成如下动态机制:

(15)

(16)

其中,s=(tar,ext)。最后,我们也可以得出通货膨胀目标者和通货膨胀外推预期者的表达式:

三、模拟分析

(一)数据描述

本文运用中美两国产出数据进行模拟,旨通过模拟在开放经济条件下居民有限理性行为将对经济产生的影响,分析政策行为的溢出效应,进而为宏观经济稳定政策的制定奠定基础。

上述模型需要中美两国产出缺口的数据,因此,我们采集中美两国1992—2017年Q1的产出数据。1992年中国国家统计局正式实施SNA体系,进一步增强了中国经济与市场经济国家经济的可比性。同时,中国对外开放步伐更加坚定,参与经济全球化举措更加稳健。因而利用这一阶段的数据既见证了中国经济快速发展的历史事实,又客观反映了中国与世界逐步融合的进程,具有双重意义。

(二)中美两国产出缺口计算方法及结果

(17)

由于HP滤波法高度依赖参数λ,随着λ增大,估计的趋势将越光滑。根据相关经验,在季度数据情况下取值为λ=1 600。把分离出来的趋势作为潜在产出值,缺口就是实际值与潜在值差额与潜在值的比重,反映资源的利用状况。在进行HP滤波法之前需要先利用X12季节调整方法将GDP季度数据中的季节因素和不规则因素去掉,得到中美两国1992—2016年产出缺口图。中美两国产出(缺口)反映出两大特点:一是中美两国产出表现出较高的同步性,而且美国产出具有较为明显的领先性。二是中国产出波动幅度要高于美国。由于中国经济近三十年保持较快发展态势,而美国发展过程都处于较为稳定的水平,因此,产出波动情况很好地反映了当前中美两国实际。

(三)有限理性与经济周期波动

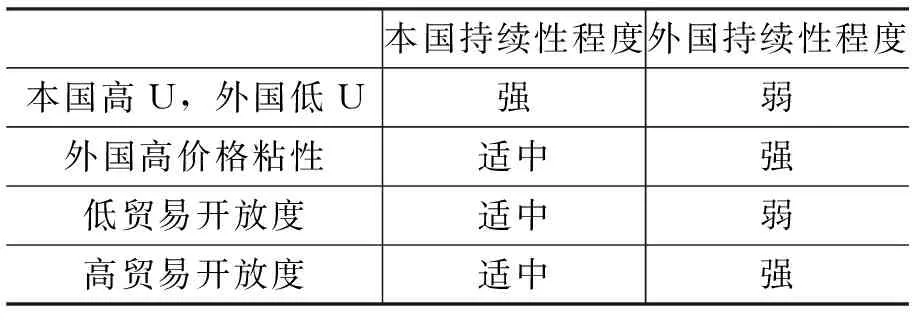

有限理性与经济周期波动关系密切。表1描述了模型动力学与结构参数之间的关系。由表1可知,经济主体的结构参数对经济周期波动起到了关键作用。当本国不确定性越高,则本国经济持续性就越高;当外国高价格粘性,则本国经济持续性就相对适中;当本国低(高)贸易开放度时,则本国经济持续性相对适中,而外国经济持续性就弱(强)。通过两国经济持续性分析,可以为经济周期波动研究以及经济政策制定起到重要的参考作用。

价格粘性程度提高虽然可以增加经济的持续性,但并不会影响经济主体的行为。同时,贸易开放度在国家之间的传导机制中也扮演者重要角色。贸易开放度低可以阻止不确定性的国际传导,而如果贸易开放度高,则可将两国视为高度一体化的经济体,经济主体的行为很容易传导到他国,从而表现为产出和通货膨胀的持久性。然而,经济主体与经济周期波动之间的关系并不明确。首先,因为非线性的主体行为导致自相关函数并不存在。其次,如模型(1)的IS曲线中的国外产出缺口参数为负,即国外产出越高,本国产出反而越低,则不确定性与经济周期之间存在逆向关系。

表2显示了在外国长期产出为0.5%的情况下,本国产出与开放度不同情况下的产出相关性。由表2可知,随着本国经济增长以及贸易程度不同,两国产出的相关系数表现差异很大,其结果支持当两国溢出效益较弱时具有逆周期行为的结论。随着贸易程度的上升,两国经济周期逆周期性表现减弱,而产出可能会随着经济主体行为的不确定性引起逆周期特征。这也说明外国在国际贸易中受到很大的不确定性制约。然而,它对经济周期的影响并不完全是上述原因。假定增加不确定性(ν=2,α=0.9)时,贸易开放度的进一步增长并不会改善两国之间的周期同步性。

表1模型动力学与结构参数之间的关系

注:“U”表示期望形成过程的不确定程度。

表2数值模拟产出相关性

注:依据美国近二三十年的长期平均产出水平约为0.5(季度),因此,ν*=0.5。

(四)数值模拟

由于模型参数较多,无法通过参数估计方法进行模型估计,因此,一般通过参数校准进行数值模拟。根据实际情况,本文选择(如表3所示)的参数校准,针对不确定性大小、价格粘性差异以及贸易关联度大小等因素,分析以下三种情况。

表3开放经济模型的相关参数校准

1.外国高不确定性和国内低不确定性

在开放经济条件下,有限理性预期的结果取决于群体行为。有限理性中群体行为参数导致了不确定性,尤其是一个群体的信念很大程度上影响了产出和通货膨胀的动态持续性。图1刻画了产出和通货膨胀的动态持续性。值得注意的是,模型中最重要的行为参数是群体信仰的分歧程度。为便于比较行为的不确定性对模型动态持续性的影响,我们对模型中的其他参数采用相同的值。以对产出分析为例,中等程度的贸易开放采取的是两个经济体进行相同的贸易活动,即国内居民购买国内外商品各占一半(α=0.5)。模拟结果显示,本国经济的持续性要高于外国经济,证实了居民的信念差异可能会对经济持续性产生较大影响。即便中美两国的经济基础差别不大,产出和通货膨胀也能通过市场对其不确定性的预期产生大相径庭的结果。

注:图1是在本国长期经济增长率为2、外国经济增长率为0.5情况下的动态持续性描述。

2.外国高价格粘性和国内低价格粘性

价格粘性一直是宏观经济学研究的主题之一,因为价格粘性不仅直接反映宏观经济中短期价格的调整变化情况,而且还影响到微观个人的行为决策,为新凯恩斯主义经济学提供坚实的微观基础。本文中,价格粘性是内生在菲利普斯曲线框架下的。图2模拟结果显示,当本国具有较高价格粘性时(θH=0.9,θF=0.75),两国产出相关系数为-0.78,本国与外国产出滞后一阶自相关系数分别为-0.81和-0.73。这些相关系数均高于两国价格粘性程度相同状况下的数值,即θH=θF=0.75时,两国产出相关系数为-0.34,本国与外国产出滞后一阶自相关系数分别为-0.37和0.11。在两国价格粘性都较低时(θH=θF=0.75),价格粘性对经济周期的同步性是有所提高的,但相关系数并不十分显著。相反,当两国价格粘性都较高时(θH=θF=0.9),无论是两国产出当期相关系数还是滞后一阶相关系数均表现出较高的负相关性。因此,降低价格粘性有助于打破国际经济逆周期现象。

3.贸易开放度高低的不同影响

(1)贸易开放度较低时的情形

各国溢出效应受到贸易开放度的限制,通过国际贸易、高度的经济不确定性以及价格粘性,模型产生的内在经济周期波动可能提高产出和通货膨胀的持续性。然而,较低的贸易开放度阻止了本国较高的不确定性扩散到国外。因此,产出动态表现为较低的波动性。图3模拟结果显示,当贸易开放度较低时,IS曲线和菲利普斯曲线的斜率系数相对较小,此时国际溢出效应并不强,国家内部传导机制在产出和通货膨胀的持续性上起到了主导作用。两国产出相关性随着时间推移而变化。例如,当贸易开放度较低时,产出相关系数为-0.39,本国与外国产出滞后一期自相关系数为-0.44和-0.28,均高于(指相关系数的绝对值大小)中等贸易开放度时的程度(α=0.5)。因此,中等程度的贸易开放度可以降低两国经济的逆周期现象,但对两国产出持续性并没有表现出显著的提高或降低。可见,适当提高贸易一体化有助于实现国际经济周期的同步性,而对产出的持续性影响并不明确。

(2)贸易开放度较高时的情形

与贸易开放度较低时不同,贸易开放度较高时,通货膨胀的动态性更为持久,而产出相关性并不确定(如图4所示)。模拟数据显示产出相关性为-0.11,本国与外国产出滞后一期的自相关系数分别为-0.32和0.12。这与贸易开放度较低时并没有很大区别。究其原因,这种不确定性主要是因为较高程度的贸易开放度与产出动态持续性密切相关,而产出又与居民行为不确定性有关。因此,较高的贸易开放度并不意味着国际经济周期的同步化。

四、结论及政策建议

(一)结论

一国宏观经济的稳定是以本国经济主体决策以及宏观调控政策为基础,但随着全球化进程的深入推进,经济主体行为和政策的溢出效应逐渐显现,使得研究宏观经济稳定的视野拓展到新开放宏观经济学领域。本文基于有限理性的视角,运用1992—2017年Q1季度的中美两国宏观经济数据,利用新开放宏观经济模型,研究模拟分析了世界上最大两个经济体之间的经济行为方式,得到以下五个结论:其一,从中美两国产出的HP滤波结果看,两国产出缺口表现出较高的同步性,并且中国产出的波动幅度要高于美国。其二,基于互动的预期形成机制的有限理性行为与经济周期波动密切相关,主要原因在于经济主体结构参数导致经济主体行为发生变化,从而导致预期行为与经济周期相关。其三,针对国内外不确定性的差异,发现在外国不确定性高、国内不确定性低的情景下,中国经济的持续性要高于美国,证实了居民的信念差异可能会对经济持续性产生较大影响。其四,在外国价格粘性高、国内价格粘性低的情景下,中国的产出较美国具有更高的动态性和持续性。其五,当贸易开放度较低时,经济行为和政策产生的溢出效应较弱,国家内部传导机制在产出和通货膨胀持续性上占据主导地位,相反,当贸易开放度较高时,国际间的传导作用逐渐显现。模拟结果还显示,适当提高贸易一体化有助于实现国际经济周期的同步性,而对产出持续性的影响并不确定,而当贸易一体化程度提高到一定程度后,国际经济的同步性并没有随之提高。

(二)政策建议

根据以上分析,笔者提出以下建议:其一,开拓宏观经济政策制定部门的全球视野,不断增强抵御各种经济金融冲击的能力。当前的经济走势已经随着贸易和资本流动变得高度统一,为保持宏观经济稳定而制定的宏观经济政策也需要与时俱进,把相关国内外因素纳入到政策的制定和实施进程中。因此,一方面,要开拓全球视野,全面审视和调整中国的宏观调控政策,高度重视国际各种意外事件对中国宏观经济的冲击;另一方面,要重新认识中国在国际货币和国际金融体系中的重要作用,积极参与和推动构建符合中国国家利益的国际金融新秩序,营造一个良好的全球宏观经济环境,为中国经济金融发展提供良好的外部环境。其二,加强国际宏观经济政策沟通协作,共同应对各国宏观经济政策实施带来的溢出效应。为防止宏观政策溢出效应带来的输入性或输出型政策效应,在当前国际经济金融形势背景下,要通过全球性国际经济金融协调、区域性经济金融协调、国家间的双边与多边协调等各种途径加强合作。其三,加强宏观部门的预期管理,减少信息不对称带来的损失。