全球价值链参与对企业利润的影响研究

2019-09-05郭浩任晴

郭 浩 任 晴

(天津外国语大学国际商学院)

随着经济全球化和国际贸易的发展,生产要素在全球范围内的流动更加频繁,全球价值链日益显现。一直以来,我国凭借劳动力资源的优势积极参与国际贸易,但始终处于全球价值链的底端。不过总体来看,我国制造业企业在全球价值链中地位较低,利润份额较少,企业转型升级和提高竞争力的动力充足,同时国家出台了“中国制造2025”战略发展规划,旨在提高制造业发展质量,在此背景下,对全球价值链参与是否能够提高企业利润进行分析具有重要的理论和实践意义。

一、文献综述

全球价值链自提出以来就受到了学术界的关注与研究,全球价值链的参与能够为企业带来的效益是研究的主要课题。目前来看,学术界直接研究全球价值链参与对企业利润影响的相关文献比较少,大多数学者都是分开来进行研究。

首先,在全球价值链的参与为企业带来的效益方面,学术界已经进行了多方面的研究,其中以对产业升级、企业创新以及工资水平等研究为主。在产业升级方面,Gereffi G(1999)发现全球商品链促进了企业学习能力的提高和转型升级,在出口过程中逐渐由被动出口向主动出口转变;胡大立等(2018)研究发现全球价值链参与对我国加工贸易的转型升级有明显的促进作用;在企业创新方面,Pietrobelli C和Rabellotti R(2011)认为全球价值链背景下,发展中国家在获取知识、促进学习和创新方面更加容易;王文成(2018)认为全球价值链参与促进企业发展和经济增长效果十分显著。在工资就业方面,唐志芳和顾乃华(2018)研究表明,参与全球价值链促进了企业的分工和员工工资水平的提高;吕越等(2018)分析表明全球价值链参与对企业就业有明显促进作用。

其次,在分析影响企业利润因素方面,全球化背景下学术界普遍倾向于结合国际贸易、企业管理水平等来分析企业利润,单纯基于财会角度的分析极少。在国际贸易方面,Grazzi M(2012)以意大利为例,研究表明出口活动与企业盈利能力的提高没有系统性的关联,而易会文和黄汉民(2014)基于2000—2005年中国制造业数据,研究表明出口多元化对高出口强度的企业利润有明显的负向影响,集中化的出口反而会对企业利润有正向的影响。在贸易类型方面,Wang Z和Yu Z(2012)研究发现,一般贸易比加工贸易更能够扩大企业规模,提高企业生产效率,进而提升企业利润。此外,许港等(2014)考察了企业信息化水平与企业利润之间的关系,发现信息化水平的提高能够促进利润的上升;张芫和张建平(2015)借助于委托代理理论,对管理层对企业利润的影响进行了研究,研究发现管理层的高工资和股权激励能够促使企业盈利。

总的来说,全球价值链能够为企业发展带来诸多效应,例如产业升级、技术创新、提高管理水平等,而这些效益会逐步转化为影响企业利润的因素。本文基于学术界研究的最新成果,对全球价值链参与是否能够提高企业利润进行了分析,为我国制造业参与全球价值链提供理论依据,为提高制造业发展质量和实现“中国智造2025”目标建言献策。

二、理论分析

目前,全球价值链参与对企业利润的影响在理论上尚无统一的解释和定论,不过通过对其分别进行分析后,可建立二者之间的联系。

首先,在全球价值链方面,全球价值链参与是从国际贸易逐步发展和演化来的。全球价值链相对于国际贸易,更加强调生产链条和生产网络,在生产链条中,不同企业所具有的生产要素是不一样的,根据比较优势理论,企业在全球价值链中利用优势生产要素来进行某一环节的生产,能够大大提高生产要素的配置效应,同时通过分工来提高整体的生产效率,实现互利共赢的目标。

其次,在企业利润方面,为了获得更高的利润,企业会想方设法降低生产成本,同时获取更大的市场收入。在降低生产成本方面,企业可以通过减少劳动力数量或是降低工资进而减少劳动力报酬,也可以通过更低价格来获取原料或是中间品;在提高市场收入方面,企业能够通过扩大市场份额、提高产品价值和价格来实现更高利润的目标,总体来看,降低生产成本和获取更高的市场收入是企业提高利润的主要途径。此外,加强技术创新,提高产品价值也是企业提高利润的重要途径。

最后,可以将全球价值链参与和企业利润联系起来,总结为三种效应来解释全球价值链参与对企业利润的影响:

一是成本下降效应,全球价值链参与使企业集中更低成本、可获得性更高的优势生产要素进行生产,从而降低了生产成本。另外,在全球价值链背景下,中间品流通更为顺畅,企业获得更低价格的中间品的机会增加,进而实现该企业生产成本的下降。

二是技术驱动效应,在全球价值链中,价值链的不同地位直接决定了最终产品的利润分配,中高端位置的企业会获得绝大部分利润,中低端位置的企业获得利润很少,所以中低端位置的企业只能通过加强自主创新能力,提高技术水平,增加产品价值,提升在全球价值链中的地位,获取更高的利润。

三是市场溢出和集中效应,全球价值链参与将大大扩展企业的市场,同时企业参与全球价值链将使其集中优势资源生产优势产品,销售市场将主要集中于其下一生产环节的企业。所以,全球价值链参与使企业的市场同时出现溢出和集中现象,市场溢出通过扩大市场份额可以提高利润,而市场集中在一定程度上减少了弱相关市场规模,同时提高了强相关市场的规模,进而提高企业利润。

三、实证分析

(一)数据说明

为分析全球价值链参与对企业利润的影响,本文基于数据的可获得性和完整性,收集了2010—2013年中国工业企业数据和海关数据,将两大类型的数据进行匹配与合并,同时加入了一部分国家统计局的数据。其中,被解释变量为企业利润率,解释变量为企业全球价值链参与程度,控制变量为企业从业人数、企业人均实际工资、企业资本密集度、企业负债率、企业成立年限和企业规模等,在回归过程中,我们重点关注了全球价值链参与程度这一变量的系数,这一系数直接反映了全球价值链参与对企业利润的影响程度,同时对变量取对数来消除异方差性。另外,在数据处理过程中对一些明显的数据错误进行了消除,以保证数据的准确性。各变量具体说明详见表1。

在数据处理过程中,全球价值链参与程度的衡量与计算尚无统一的方法,本文通过参考一些相关主题的文献,例如Upward等(2013)、李磊等(2017)以及吕越等(2015)在全球价值链衡量发明所做出的研究成果,构建了如下的计算公式:

其中,GVC指全球价值链参与程度,FVA指国外增加值,X指出口额,MP指加工贸易项下的实际中间品进口额,XO指一般贸易出口额,MO指一般贸易项下的实际中间品进口额,D指国内销售额。在计算企业实际进口中间品的过程中,本文依照联合国的编码表,将HS产品编码转换为BEC产品编码,进而识别出中间品。

表1 变量说明表

(二)模型及结果

为分析企业全球价值链参与对企业利润的影响,本文构建了如下面板模型来进行分析:

其中,i和 t表示 i企业第 t年,lnprofitit表示被解释变量,GVCit为解释变量,Xit为控制变量,包含lnklit、lndebtit、lnageit、lnsizeit、lnlit、lnkit六个变量,μit是随机扰动项。

1.基准回归结果

根据上面的模型代入相关变量,得到回归结果如表2。

从表2全样本回归结果可以看出,全球价值链参与程度变量通过了显著性检验,符号为正,此外各控制变量也都通过了显著性检验。从系数来看,GVC的系数为0.12391,即意味着全球价值链参与对企业利润有正向的影响,全球价值链参与程度每提高一个单位,利润就会相应的提高0.12391个单位。控制变量中,除企业规模外,其余变量对利润的影响均为负向,也就是说在本文选取的影响因素中,企业通过提高企业规模,即资本量来增加利润,企业员工的增加、员工工资的提高、资本密集的提高、负债率的提高都会对其利润带来负向的影响。全球价值链的参与能够促进国际之间生产要素的流动,提高生产要素在全球范围内的配置效率,参与全球价值链促使企业使用其丰裕生产要素来进行生产,降低对稀缺生产要素的依赖,从而提高企业的生产效率。目前,我国在全球价值链中处于中低端水平,我国的劳动力要素十分丰裕,生产过程中生产成本下降效应十分明显,并且为了获取更高的利润,制造业企业不断通过技术创新来实现转型升级,技术驱动效应也比较明显,这都推动了企业在全球价值链中利润的上升。

表2 全球价值链与企业利润回归结果

此外,在全样本的基础上针对企业是否参与全球价值链进行了划分,可以看出,在所有参与全球价值链的企业样本中,GVC和其他控制变量均通过了显著性检验,其中GVC的系数为0.10563,表明在参与全球价值链的企业中,参与程度每提高一个单位,利润就会相应的提高0.10563个单位。这个利润提升比率略低于全样本的系数,这主要是因为我国目前大多数企业还是以劳动密集型为主,在全球价值链中处于中低端水平,从最终产品中所分区的利润十分有限,以至于参与全球价值链的企业样本GVC系数要低于全样本的GVC系数。此外,在控制变量中,参与全球价值链和不参与全球价值链的企业工资变动对利润的影响差别较大,参与全球价值链的企业工资提升一单位会带来0.10316单位的利润下降,而不参与全球价值链的企业工资提升一单位会带来0.01260单位的利润下降,明显小于参与全球价值链的企业,我国参与全球价值链的企业多为劳动密集型企业,员工数量比较多,一旦工资提高,企业需要承担的劳动力成本就比较大,对利润的影响也比较大。

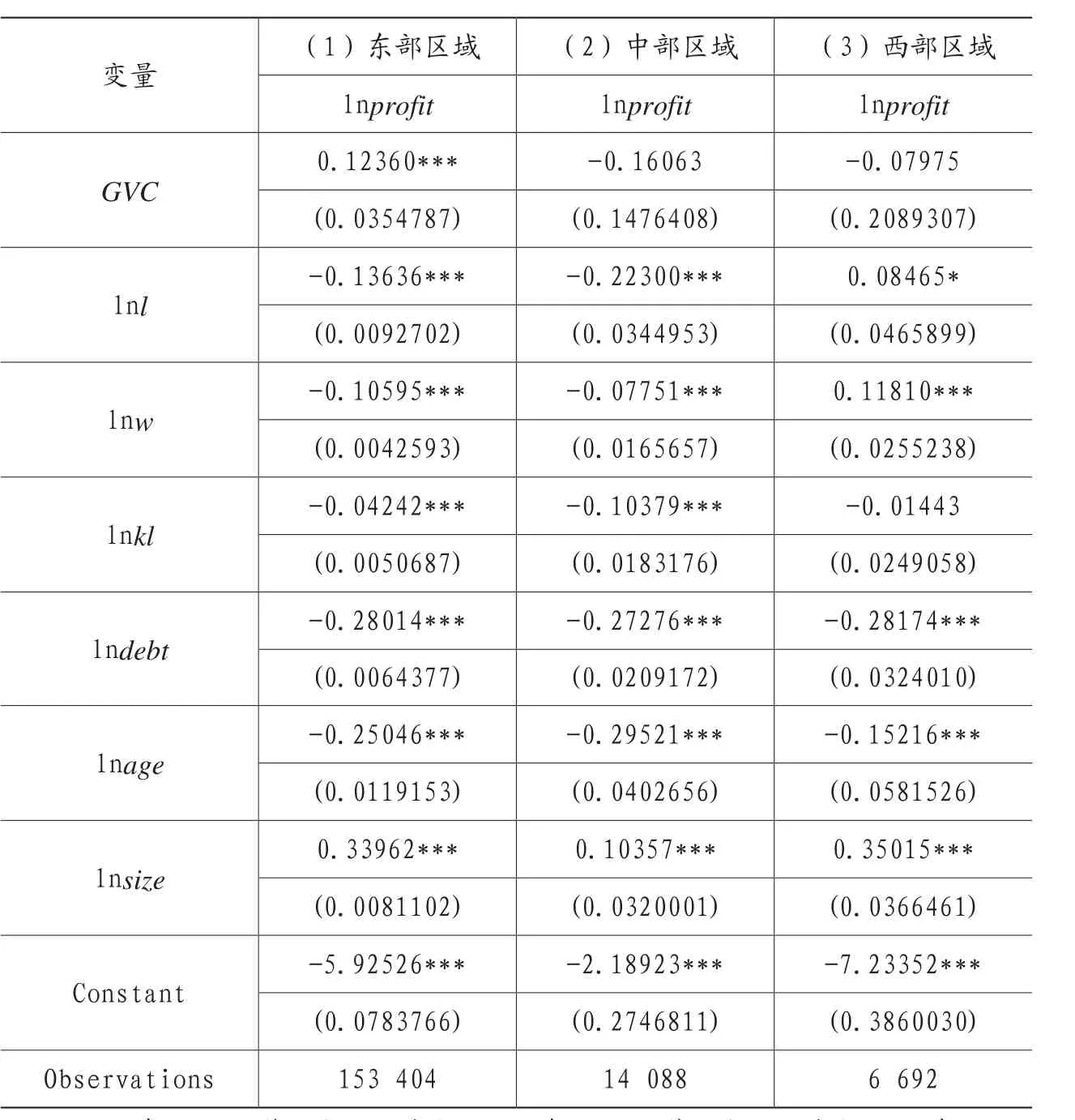

2.分区域回归结果

表3 分区域全球价值链与企业利润回归结果

本文参照国家统计局标准,按照东中西三大区域进行回归,得到表3的结果。

从回归结果中可以看出,全球价值链参与对企业利润的影响仅在东部地区显著,而在西部和中部地区均不显著,其中东部区域GVC的系数为0.1236,意味着全球价值参与程度每提升一个单位,利润就会提高0.1236个单位,也就是说在东部区域全球价值链参与会提高企业的利润。在我国参与全球价值链的企业主要集中于东部区域,从表3的观测值数量来看,东部区域的观测值达到153 404个,占所有观测值的近9成,并且东部区域基础设施较为完善,企业进出口以及参与全球价值链都十分便利,成本下降效应、技术驱动效应以及市场溢出和集中效应也更为显著,因此更容易通过参与全球价值链来获得利润。而中部和西部地区则相对欠发达,参与全球价值链的企业数量比较少,成本下降效应、技术驱动效应以及市场溢出和集中效应比较弱,以至于参与全球价值链对企业利润的提升效应不显著。

另外,控制变量中需要关注的是西部地区的劳动力和工资变化对企业利润的影响,不同于东中部地区,西部地区劳动力和工资变化的企业利润的影响为正,即企业通过增加劳动力数量和提高工资水平会促进企业利润的提升。西部地区在我国相对落后,各项基础设施不完善,企业对劳动力的吸引力较差,优质劳动力更趋向于流向中东部发达地区,所以在西部地区,企业通过提高工资和各种福利待遇来吸引劳动力,进而增加企业劳动力数量,最终实现企业的发展与利润上升。

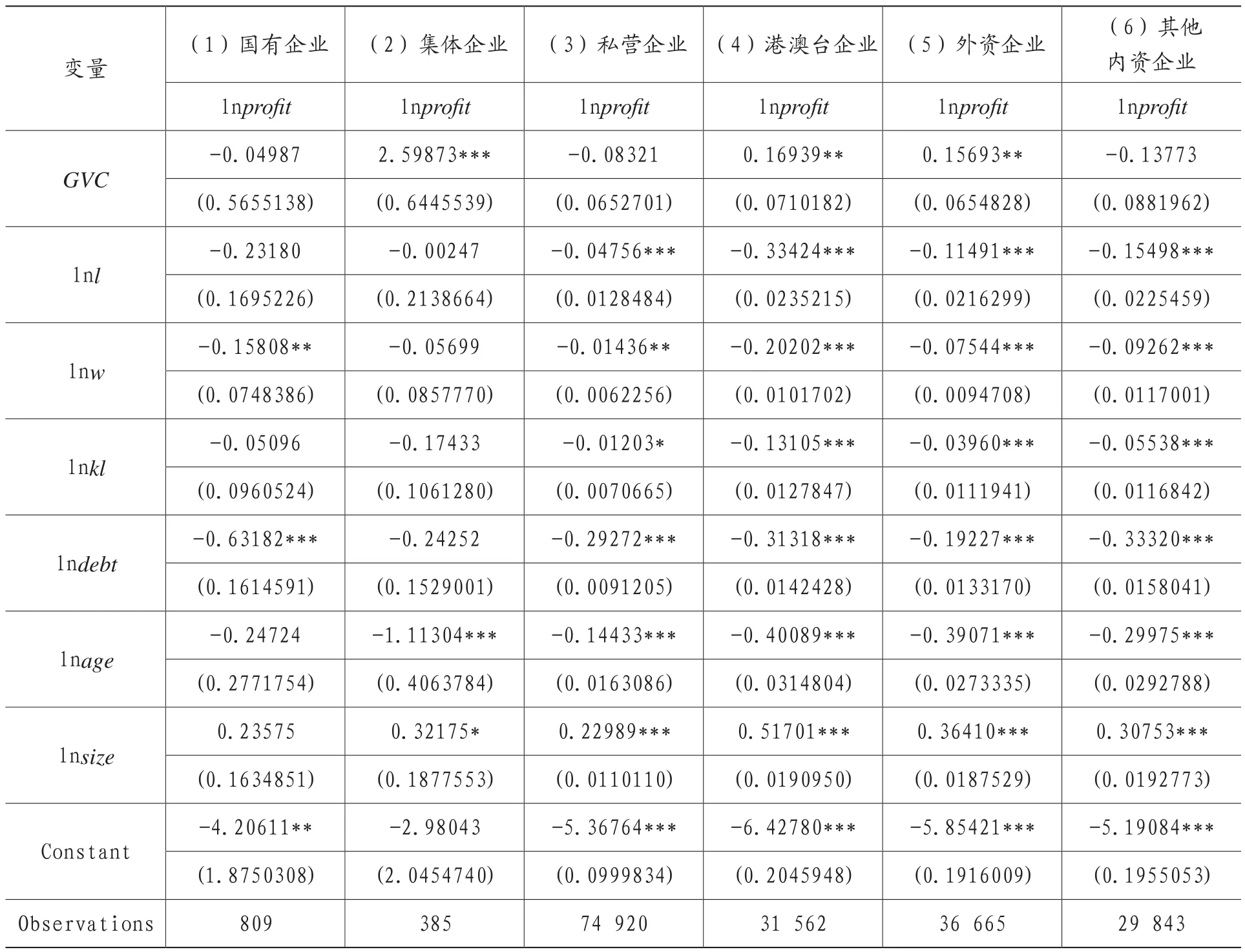

3.分企业类型回归结果

为结合企业类型来分析全球价值链参与对企业利润的影响,本文进一步根据企业类型来进行回归,企业类型包括国有企业、集体企业、私营企业、港澳台企业、外资企业以及其他内资企业,得到表4回归结果。

从表4结果中可以看出,集体企业、港澳台企业以及外资企业的GVC系数通过了显著性检验,而国有企业、私营企业以及其他内资企业没有通过显著性检验,其中,集体企业、港澳台企业以及外资企业的GVC系数分别为2.59873、0.16939和0.15693,意味着全球价值链参与程度每提升一个单位,集体企业的利润会上升2.59873个单位,港澳台企业的利润会上升0.16939个单位,外资企业的利润会上升0.15693个单位。在我国,参与全球价值链的集体企业数量比较少,从表4可以看出集体企业样本数为385个,并且均为东部地区的较大型企业,所以集体企业参与全球价值链对利润的提升效应是比较显著的;港澳台企业和外资企业相对于其他企业更为先进,更有机会和动力参与全球价值链,从而成本下降效应、技术驱动效应以及市场溢出和集中效应也比较显著,进而参与全球价值链对利润的提升效应也十分明显。国有企业由于其企业特性,更趋向于保证关键性生产要素的安全和维护经济稳定,而不是仅仅以追求利润为目标,所以参与全球价值链对利润的影响不显著;私营企业和其他内资企业规模较小,且多为劳动力密集型企业,全球价值链水平较低,以至于参与全球价值链对利润的影响也不显著。

表4 分企业类型全球价值链与企业利润回归结果

在控制变量中,需要重点关注的是国有企业的工资和负债率变化对企业利润的影响,相对于其他企业,国有企业的工资和负债率变化对企业利润的影响更大。由于国有企业的性质,其员工的福利待遇和工资相对比较高,国有企业更倾向于将利润分配员工,所以企业工资的提高对利润的减少十分明显。此外,国有企业负债率比较高,各类金融机构也比较倾向于融资给国有企业,而国有企业用利润来偿还,所以国有企业的负债率变化对利润的下降十分敏感。

四、结论与建议

本文以全球价值链参与对企业利润的影响为主题,首先在理论上对全球价值链参与影响企业利润的机制和效应进行了分析,然后建立面板模型对全球价值链参与影响企业利润进行了实证检验,得出了以下结论:

第一,全球价值链参与对企业利润有正向的影响,全球价值链参与程度每提高一个单位,利润就会相应的提高0.12391个单位,企业可以通过提高企业规模,即资本量来增加利润;第二,全球价值链参与对企业利润的影响仅在东部地区显著,而在西部和中部地区均不显著,东部地区企业全球价值参与程度每提升一个单位,利润就会提高0.1236个单位;第三,全球价值链参与对集体企业、港澳台企业以及外资企业的利润有显著正向影响,对国有企业、私营企业以及其他内资企业则没有显著影响。

基于以上结论,笔者提出了一些建议:首先,全球价值链参与能够显著提高企业的利润,因此要鼓励企业参与全球价值链,为企业参与全球价值链创造条件,例如完善交通等基础设施、建立健全相关法律体系等;其次,进一步加强开发力度,促进中部崛起和西部大开发,同时在政策上予以倾斜,为中西部地区的劳动力供给、技术创新以及产业转型提供强有力的支持;最后,推进国有企业改革,鼓励国有企业参与全球价值链,增强企业竞争力,另外,保护知识产权和技术创新,促进私营企业和其他内资企业的转型,提高其在全球价值链中的地位。