车市棋至中盘

2019-08-30

又到中考时刻,经过为期半年的谋篇布局,国内车市总体表现如何?又有几家欢喜几家愁?

《汽车观察》综合分析中国汽车工业协会(以下简称“中汽协”)、乘用车市场信息联席会(以下简称“乘联会”)及各家上市车企产销报告发现,今年上半年,国内车市呈现出以下几大特点。

整体走向不容乐观

中汽协公布的汽车产销数据显示,今年上半年,国内共生产汽车1213.2万辆,销售汽车1232.3万辆,同比分别下滑13.7%和12.4%。在最受关注的乘用车领域,上半年总销量为1012.7万辆,同比下滑14%。

分车型看,轿车产销比上年同期分别下降13.4%和12.9%,SUV产销比上年同期分别下降17.6%和13.4%,MPV产销比上年同期分别下降23.8%和24%,交叉型乘用车产销量比上年同期分别下降5.3%和17.5%。

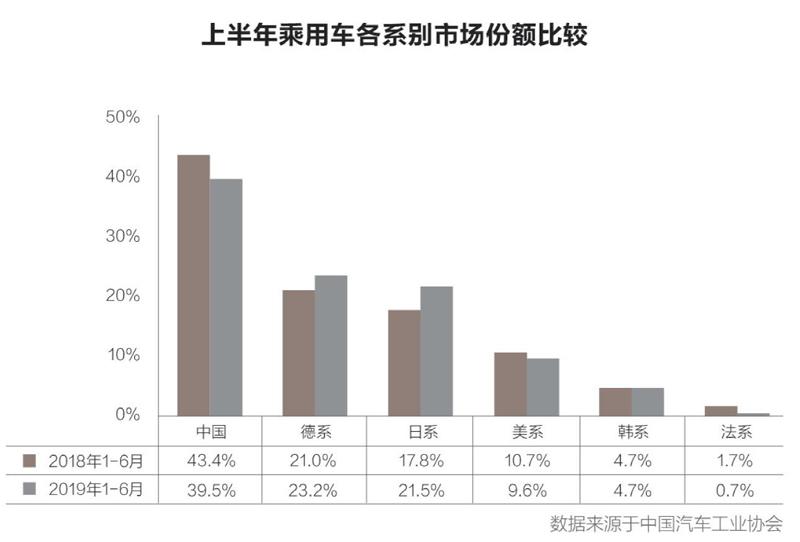

中国品牌整体表现欠佳,4月、5月在乘用车市场的占比分别为37.1%和36.2%,6月份回升到38.4%,但仍处于40%的市场红线之下。整个上半年,中国品牌乘用车共销售399.8万辆,同比下降21.7%,占乘用车销售总量的39.5%,市占率比去年下降3.9个百分点,降幅高于市场整体水平。

对比之下,新能源仍然是灰暗中唯一的亮色。今年上半年,新能源汽车产销分别完成61.4万辆和61.7万辆,同比增长48.5%和49.6%。其中,纯电动汽车销量为44.0万辆,同比增长123.6%;插电式混合动力汽车销量为12.6万辆,同比增长26.4%;燃料电池汽车销量为1102辆,同比增长7.8倍。从目前的走势来看,今年新能源汽车销量完成年初既定的160万辆的销量目标的可能性较大。

中汽协表示,从上半年产销情况来看,市场消费动能并未受“价格促销”等因素影响提升,消费者观望情绪未有改善,汽车产销整体处于低位运行,低于年初预期。随着7月1日后,国六标准开始实施、新能源补贴加速退坡,用户购车成本回升,市场压力也将进一步加大。

中汽协副秘书长师建华预测,全年总体将呈现负增长状态:“如果几项促进汽车消费的政策能够落地发挥一些作用,预计全年整体降幅会控制在5%以内。但是,想要回到与去年销量持平的水平,目前来看很困难。”

6月回暖皆因清库存

值得注意的是,来自乘联会的数据显示,6月份,国内狭义乘用车销量达到176.6万辆,环比上升11.6%,同比上涨4.9%。在经历连续12个月的销量同比下滑之后,乘用车市场终于首次迎来了销量的同比正增长。

据乘联会秘书长崔东树介绍,6月份两位数的环比增长幅度或创下了本世纪以来6月环比增长幅度的最大值。因为从往年数据看,一般6月份为全年销售的淡季,其销售数据环比5月份往往呈现下滑趋势。

这是否意味着车市突围有望?崔东树表示否认:“数据虽然看起来很振奋,但6月零售增量以国六区域在月底前须‘被迫完成清理的国五车型为主,是暂时性的,并不能代表车市真正回暖。”

他解释道,由于国五库存消化的时间紧、任务重,加之今年上半年以来终端消费持续疲软,给经销商和厂家带来巨大的压力。即便部分厂家安排了库存调剂等各种预案措施,大部分经销商也认识到只有实现自主销售才能使国五消化的综合损失降到最小。因此,自6月初开始,大多数经销商开始主动协同厂家开展大规模、有针对性的促销,最终才实现了国六切换的硬着陆、有了车市零售的转正。

从车型看,6月,SUV销售75.7万辆,环比上涨12.9%,同比上涨10.5%,领跑市场;轿车共销售88.7万辆,环比上涨10.3%,同比增长2.2%;MPV车型则仍是“跌跌不休”,共售出12.2万辆,同比下滑6.9%,是唯一下滑的车型。

这并非意味着今年以来日趋遇冷的SUV市场再次焕发热情,恰恰相反,崔东树表示:“由于自主品牌多重视SUV市场,且自主品牌在‘国五国六切换方面准备略显不足,因此,SUV市场面临更大的库存消化压力。”

也正是受大力去库存原因的影响,6月狭义乘用车批车销量与零售销量呈现了较大幅度的差距。数据显示,6月狭义乘用车批发销量为168.7万辆,同比下降7.9%。其中,厂商库存村下降16.5万辆,渠道库存下降10万辆。

在对下半年车市进行展望时,崔东树认为,6月的大幅促销扰乱了汽车市场正常的价格走势,终端价格修复需要一段时间,并且,大幅促销对下半年购车客户的消费产生透支效应。总体来看,7月份终端市场活力不会太强,下半年市场走势也不乐观。

车企答卷忧多喜少

随着2019年时间过半,部分上市车企上半年销量成绩已经出炉。虽然6月份部分车企略有回暖迹象,但对于上半年整体销量的拉升效果似乎并不明显,仍然是降多增少。

上汽集团:总销293.73万辆,同比下降16.62%。其中,上汽大众和上汽通用两大合资巨头累计销量分别达到了91.91万辆和83.41万辆,跌幅分别为9.94%和12.91%,降幅收窄。自主板块中,上汽乘用车累计销量为31.17万辆,同比下跌13.18%;上汽通用五菱累计销量为74.47万辆,同比跌幅达29.19%。在商用车板块,上汽大通、上海申沃、上汽依维柯红岩和南京依维柯也出现了不同程度的下滑。

一汽集团:总销159.45万辆。值得一提的是,2019年6月,红旗品牌单月销量超8000辆,同比增长167%,创单月销量记录新高;今年上半年,红旗累计销售整车3.32万辆,超2018年全年销量。

东风集团:总销137.44万辆,下降8.99%。其中,主流合资车企东风日产和东风本田一跌一涨,对整体销量起到稳定作用;法系合资车企东风雷诺和神龙汽车(标致-雪铁龙)依然大幅下滑,持续不振;自主品牌中,东风柳汽、东风乘用车均出现了较大幅度增长,东风启辰微降,对整体销量起到一定的拉动作用。

广汽集团:总销99.96万辆,下降1.69%。其中,广汽本田和广汽丰田累计销量分别为39.45万辆和31.12万辆,同比增长16.41%和21.86%,增幅位列行业前列;广汽传祺6月销量为4.41万辆,同比增长18.92%,但上半年总销量仍大幅下降30.30%;广汽新能源销量为1.09万辆,同比增长73%。

长安集团:总销82.52万辆,下降31.65%。其中,長安累计销量为39.2万辆,同比下滑26.1%;长安福特累计销量为7.5万辆,同比下滑67%;长安马自达累计销量为6.1万辆,同比下滑32.2%;江铃控股累计销量为14万辆,同比下滑23%。

吉利汽车:总销65.17万辆,下降14.99%。其中,国内市场销量为84,641辆,较去年同期下降约33%;出口量为6,234辆,同比增长超2倍。值得关注的是,在连续多月出现下滑之后,吉利汽车宣布下调2019年度销量目标,从原来的151万辆下调至136万辆,下调幅度为10%。吉利汽车同时发布盈利预警,预计与去年上半年66.7亿元的净利润相比,今年上半年公司净利将减少40%左右。

长城汽车:总销49.35万辆,增长4.67%。其中,累计出口量为3.03万辆,累计同比增长29.39%。从6月单月销量看,哈弗品牌销售4.53万辆,同比增长7.44%;WEY品牌销售6755辆,大幅下降35.55%;欧拉品牌销售3762辆,长城皮卡销售7166辆,同比下降了19.24%。

奇瑞汽车:总销28.45万辆,增长8.50%。其中,新能源汽车销售7253辆,环比增长74.1%,同比增长14.2%。

江淮汽车:总销23.52万辆,下降6.78%。其中,乘用车板块处于小幅下滑态势,纯电动乘用车销量3.91万辆,增长95.01%,商用车累计销量下跌8.44%。

比亚迪汽车:总销22.81万辆,增长1.59%。比亚迪新能源汽车前6个月累计销量为14.57万辆,同比增长94.50%;其中纯电动汽车累计销量约为9.58万辆,同比增长301.76%。比亚迪燃油汽车前6个月累计销量为8.24万辆,同比下滑44.91%。其中,轿车、SUV及MPV均呈现不同程度的负增长。