高新技术企业研发支出资本化与盈余管理问题研究

2019-08-29唐钦文王明国

唐钦文 王明国

一、引言

随着经济的不断发展,竞争日益激烈,创新尤其是产品的研发逐渐成为高新技术企业提升竞争力的手段,因此企业对研发活动的投入不断增大。对研发支出的会计处理,我国会计准则明确规定进行有条件资本化处理,但由于规定过于抽象以及研发活动的复杂性,在实际处理中主要依靠管理者的主观判断来划分研究与开发阶段及资本化条件的判断,因此管理者很可能基于自身利益最大化利用该会计政策进行盈余管理。本文以高新技术企业——乐视网为例,通过分析乐视网的财务报表,并与同行业其他企业进行比较,来分析乐视网研发支出资本化行为,揭示其利用研发支出资本化政策进行盈余管理的动机,并提出相应措施,目的在于完善企业会计准则,加强对企业研发支出会计处理的监管,确保市场环境的规范。

二、案例分析

乐视网信息技术(北京)股份有限公司(以下简称“乐视网”)是一个成立于2004 年、上市于2010 年的高新技术企业,其打造的“平台+内容+终端+应用”的经营模式为乐视网带来了巨大的成功。2016 年乐视网爆发了资金链断裂危机,随后又被爆出财务造假,其经营与财务状况备受质疑。查看巨潮资讯网发布的乐视网财务报告可以发现,乐视网每年的研发投入较大,且研发支出资本化比例较高,在亏损的年度资本化率较盈利年度的资本化率高,因此怀疑乐视网有利用研发支出资本化政策进行盈余管理的可能。

(一)乐视网研发支出的财务分析

对于乐视网等高新技术企业而言,一项研发活动符合资本化条件的阶段是开发阶段后期,而由于在开发阶段后期研发活动基本接近尾声,后续支出较少,所以企业研发资本化的比例一般很小,因此大多数高科技企业就直接将研发支出全部确认为研发费用,不进行资本化。

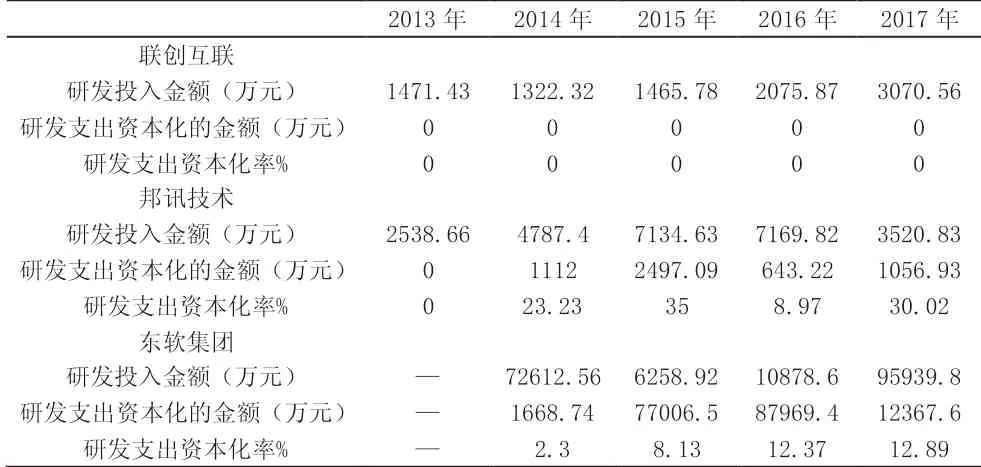

乐视网每年对研发的投入都较大,从表1 中可以看出2013 年-2016 年乐视网的研发投入逐年增加,2017年的研发投入有所下降但是数额还是很大。其研发支出资本化率逐年增加,年平均资本化率高达61.5%,远远高于同行业其他公司的资本化率(见表2)。此外,2016、2017 年乐视网连续发生亏损,但这两年的资本化率均高于2013-2015 年的资本化率,且2017 年的资本化率高于2016 年。乐视网2016 年、2017 年均有高额政府补助,剔除政府补助,乐视网的净利润会大幅度降低,而较高的资本化率会降低管理费用,进而会增大企业的净利润。因此通过以上分析,可以判断乐视网有通过提高资本化率来提高当期净利润以达到美化报表的目的。

表1 2013-2017 年乐视网研发投入金额及相关比例

表2 同行业其他公司研发支出情况

(二)乐视网研发支出资本化盈余管理动机分析

1.是否有债务契约动机?

聂建平(2016)通过实证得出,企业为减少自身负债率,基于债务契约动机会增大研发支出资本化率。薄澜,冯阳(2014)通过实证研究发现,在一定债务融资规模内,企业为降低债务融资成本,会利用盈余管理手段来提高自身的盈利。乐视网的资产负债率几乎逐年增加,且其资产负债率远远高于行业平均值52.05%,这表明随着负债的增加,乐视网的偿债压力也在不断增大。此外,乐视网的流动比率低于行业平均水平1.98%,这表明乐视网在短期偿债方面有很大的风险。基于以上分析,推断乐视网存在债务契约动机。

表3 乐视网2013-2017 年部分偿债能力指标

2.是否有扭亏为盈动机?

乐视网的研发支出资本化率远远高于同行业其他公司,按照其报表上的资本化率计算的利润还是可观的,但若按照保守估计的行业平均资本化率30%进行计算,其利润则远远低于其报表利润,且2014 年,2015 年会处于亏损状态,而实际上乐视网2014 年、2015 年处于盈利状态,因此乐视网存在着扭亏为盈的动机。

3.是否有平滑收益动机?

乐视网近几年的利润变动较大,其2015 年之前还是盈利的,到2016 年则出现负的营业利润,2017 年的营业利润则达到-174.08 亿元。观察营业利润与资本化率变动趋势可以发现,乐视网营业利润越低,资本化率越高(见图1)。由于资本化率增加,会相应增加企业营业利润,因此有理由认为乐视网通过调整资本化率来调整营业利润,以此达到平滑收益的目的。

三、结束语

随着市场竞争越来越激烈,研发的重要性逐渐显现出来,企业投入到研发活动中的资源也越来越多,但为了获得良好的盈余管理,企业会采用多种盈余管理手段。由于研发支出资本化比例的大小对企业的盈利状况有一定的影响,基于此,管理者会利用研发支出资本化政策来获得良好的盈余管理。为遏制利用过度资本化进行盈余管理的行为,准则制定者应当完善并细化企业会计准则,明确研发支出的界定,详细划分研究阶段与开发阶段;完善财务报告的信息披露制度,尤其是加强研发支出的详细披露,提高财务信息披露的规范性和双重性要求以提高会计信息的可靠性;外部监督者加强对企业研发支出活动相关方面的审计,在审计过程中着重关注企业对研究开发阶段的划分是否准确、是否符合要求以及信息披露是否充分。