企业内部控制缺陷信息披露影响因素研究

——以四川省上市公司为例

2019-08-29黄孟洁高羽函

胡 雨 黄孟洁 高羽函

一、引言

内部控制缺陷信息披露是上市公司最大限度披露其内部管理质量水平的公开报告。此类实质性的报告披露对于上市的形象塑造而言有一定促进作用,同时对于了解行业的实质性发展能力及现有水平至关重要。对于投资者而言更是其决定其是否持续投资的重要参考报告。因此,上市公司往往会在权衡不同期望下的利益水平后作出披露与否的决定。本文以特定地域—四川省为着眼点,将四川省上市公司为研究对象,分析其内部控制缺陷信息披露的影响因素并提出建议,具有一定的参考价值。

二、文献综述

通过大量研究报告表明,影响内部控制缺陷信息披露的因素主要集中在公司治理、公司特征及外部监督机制三个方面。公司治理层面主要涉及董事会、监事会、审计委员会、高级管理人员、独立董事及机构投资者,其中朱彩婕(2016)通过统计建模分析董事会的规模、独立性对公司内部控制缺陷的修复影响重大;韩忠雪(2016)进一步指出董事会规模、监事会规模与内部控制缺陷披露显著正相关以及股权集中度、股权制衡度、管理层持股比例与内部控制缺陷披露负相关;公司特征主要从规模、业务复杂度、财务状况及公司内部变动情况方面进行实证分析,其中梁粉(2016),田玉(2018),指出经营的复杂性与内部控制缺陷信息披露程度正相关;尹清山(2018)分析得出某行业的内部控制信息披露程度与负债比例呈负相关;外部监督机制方面以外部审计事务所审计强度及特别处理为研究热点,辅以政府出台法律法规及媒体监督力度,其中王玲玲(2013),王海滨(2014),田玉(2018),分析得到会计师事务所声誉与内部控制缺陷信息披露程度正相关,出具标准无保留意见时,内控缺陷披露水平更高。

三、影响因素分析

(一)变量的定义

因变量:本文中因变量为四川省上市公司内部控制缺陷信息的披露状况,为名义二分类变量,若该上市公司披露内部控制一般缺陷或重要缺陷,则其值为“1”,否则其值为“0”。

自变量的定义:本文从上市公司所处环境角度出发将自变量分为公司治理、公司状况、外部环境三类,共10种因子,具体定义及赋值如下:

1.董事会与经理职位合一(DIM):一般而言,公司的经营权与所有权是分离的。在此前提下,公司的日常规范运营受所有权者的个人利益的影响较小,若公司内部出现重大缺陷,运营管理者往往不会因所有权者个人利益的受损选择知情不报。若公司所披露的年度报告中显示两职合一,则赋值为“1”,否则赋值“0”。

2.股权集中度(SRC):一般而言,一个公司的股权越集中则其股东对公司的干预程度就越大,从利益相关者理论角度而言,当公司的缺陷披露涉及股东权益时,缺陷是否披露绝大部分会由股东决定。文中以公司第一大股东的比重为其值。

3.独立董事比例(PID):从代理成本理论及职能分化理论上看,独立董事一职担任了企业所有权与经营权相分离后所代表的利益双方的权衡角色。独立董事的主张和意见就代表着中小股东的意愿。因此,通常其比例越大就说明其内部控制意识较强。文中董事人数以上市公司年度报告中所披露的有效(年度内在职或存在薪资)董事为基础。

4.管理层持股(MS):往往在管理层持股的情况下,上市公司的内部经营决策会受到管理者出于自身经济利益考量的影响,甚至作出有违公司内部章程或行业准则的决策行为。本文通过RESSET 数据库提供的管理层相关信息进行分析:将存在管理层持股的样本值定为“1”,否则定为“0”。

5.公司规模(S):通常来说,公司的规模大小对企业内部控制缺陷信息披露的影响存在两方面不同的看法。一方面,公司规模越大,说明公司日常运营得当,效益好,同时内部控制比较完善;另一方面,规模大也就意味着公司业务繁杂、管理运营层级结构复杂,容易导致各部门间信息不对称及信息传递的失误,以此导致内部控制缺陷的出现。文中以对公司总资产的对数结果为研究数据,具体取值如下:Log109(总资产数额)。

6.财务状况(FC):本文以公司的净利润是否为负作为赋值依据,若为正则为“1”,否则为“0”。若公司亏损,则为避免公司股份价值的下跌,往往会处于利好看跌的期望,会减少公司的不利因素及已存在的负面消息的披露。

7.公司变动-兼并重组(AC1):面临兼并重组的公司往往出于维护公司利益、避免陷入紧急混乱局面而选择回避内部控制缺陷信息的披露,存在兼并重组事例的公司赋值为“1”,否则为“0”。

8.公司变动-事务所变动(AC2):会计师事务所作为对公司经营状况进行审计后作出相应审计意见的权威机构,其聘任时期在一定程度上代表着公司在一段时期内内部经营状况。本文中将相比上一年度事务所有所变动的赋值为“1”,否则为“0”。

9.特别处理(ST):文中借助RESSET 数据库,将年度内存在违规处理的赋值为“1”,否则为“0”。存在违规处理案例的公司会处于谨慎的准备披露相关的内部失误及缺陷。

10.审计强度(AI):文中以公司所聘任的事务所为研究依据,一方面根据《2017 年度业务收入前100 家会计师事务所信息》会计师事务所百强名单对事务所进行反向赋值,即排名越靠前其值越高,符号定义为AI1;另一方面将其分为国际四大会计师事务所和其他两部分,是则为“1”,否为“0”,符号定义为AI2。

(二)描述性统计

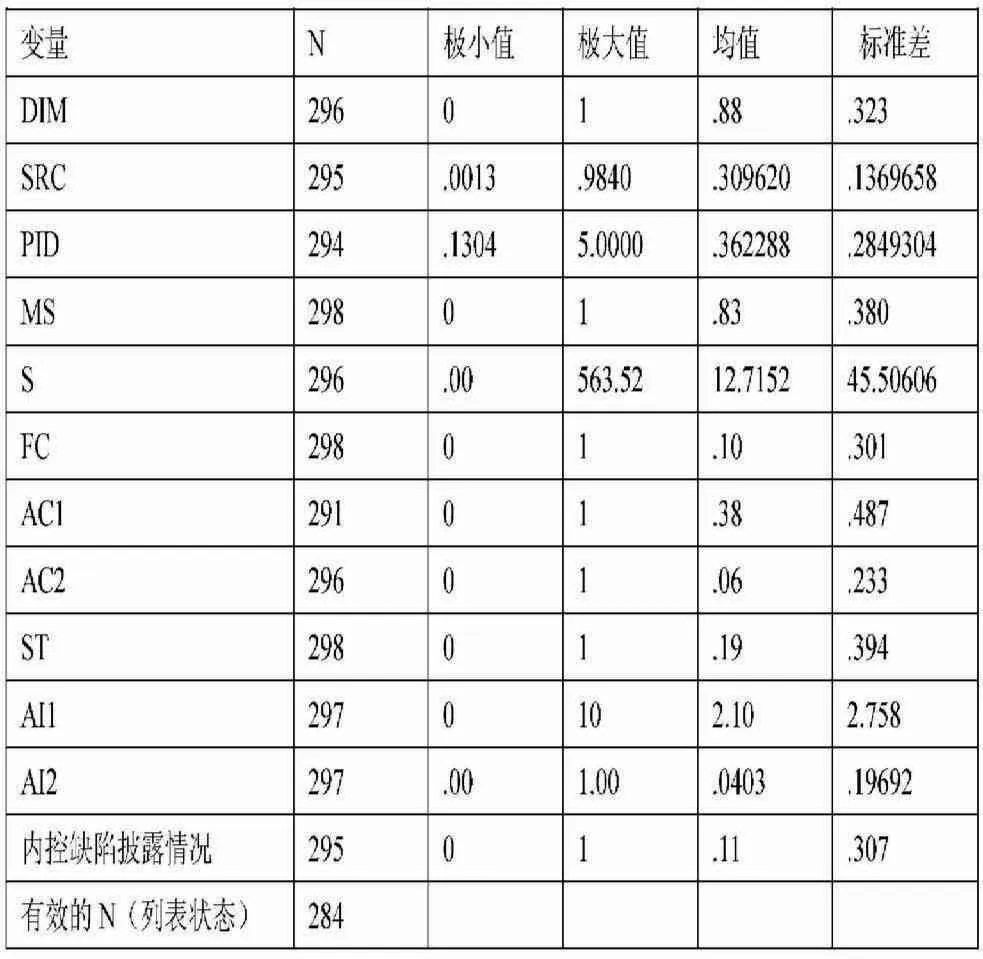

表1 主要变量描述性统计

部分公司未披露内部控制自我评价报告及年度报告,因此涉及相应因子的样本数据有所差异,但对数据的分析无明显影响。

?

描述性统计结果显示,对内部控制缺陷信息进行披露的均值为0.11,仅11%的公司对所存在的一般或重要、重大缺陷进行披露,绝大部分公司都表示不存在重大缺陷。公司治理指标:DIM 均值为0.88,标准差为0.323,表明绝大部分公司都存在董事会与经理职位合一的任职现状且集中程度较高,结合内控缺陷披露情况结果可得,未披露内控缺陷信息的公司绝大部分都存在两职合一现象;SRC 最大值为98.4%,代表公司为迅游科技(科学研究和技术服务业),最小值为1.3%,代表公司为深冷股份(建筑业),所属不同行业,极端值差异较大,但其标准差为0.13,表明样本数据具有一定代表性;PID 最大值达0.5,均值为0.3 左右,表明部分公司比较重视独立董事的监事作用;MS 均值达0.83,83%的公司管理层都持有股份,结合未披露公司内部控制缺陷信息的比例来看,具有一定的同向性;公司状况指标:S 最大值达563.52,代表公司为国金证券(提供金融服务的公司总资产在规模上有一定的代表性,因此对数据分析影响不大),标准差为45.5,离散程度大,指标参考性比较小;FC 均值为0.1 左右,公司亏损的数量较少,从数值上看,其与未披露内控缺陷信息的公司呈正相关;AC1、AC2 指标参考值显示:兼并重组、事务所变动在一定程度上都会促使其披露内控缺陷信息;ST 均值为0.19,被处以ST 的公司占少部分,结合内控缺陷信息披露结果来看,被处以ST 后,由于受到更多的关注及监督,促使其更自觉地对相关信息进行公开;AI 指标参考值显示,无论是从国际国内外部分类,还是国内内部分类,都表明样本公司更倾向于国内会计师事务所,另外,AI1 均值仅2.1,一定程度上可表明大部分样本公司的审计强度比较低。

据描述性统计分析数据可得:DIM、SRC、PID、MS、FC、AC1、AC2、ST、AI2 数据都具有一定代表性可供参考;其中董事与经理职位合一、股权集中度、管理层持股比例与内部控制缺陷信息披露呈反向变动关系,独立董事比例、公司亏损、兼并重组、事务所变动、特别处理、审计强度呈正向变动关系。

(三)相关性分析

1.自变量的选择

通过独立样本T 检验对上述10 种因子进行检验,分析各个因子与内部控制缺陷信息披露的相关性,通过检验得出有效因子独立董事比例(PID)、财务状况(FC)、公司变动-兼并重组(AC1)。

2.相关性分析

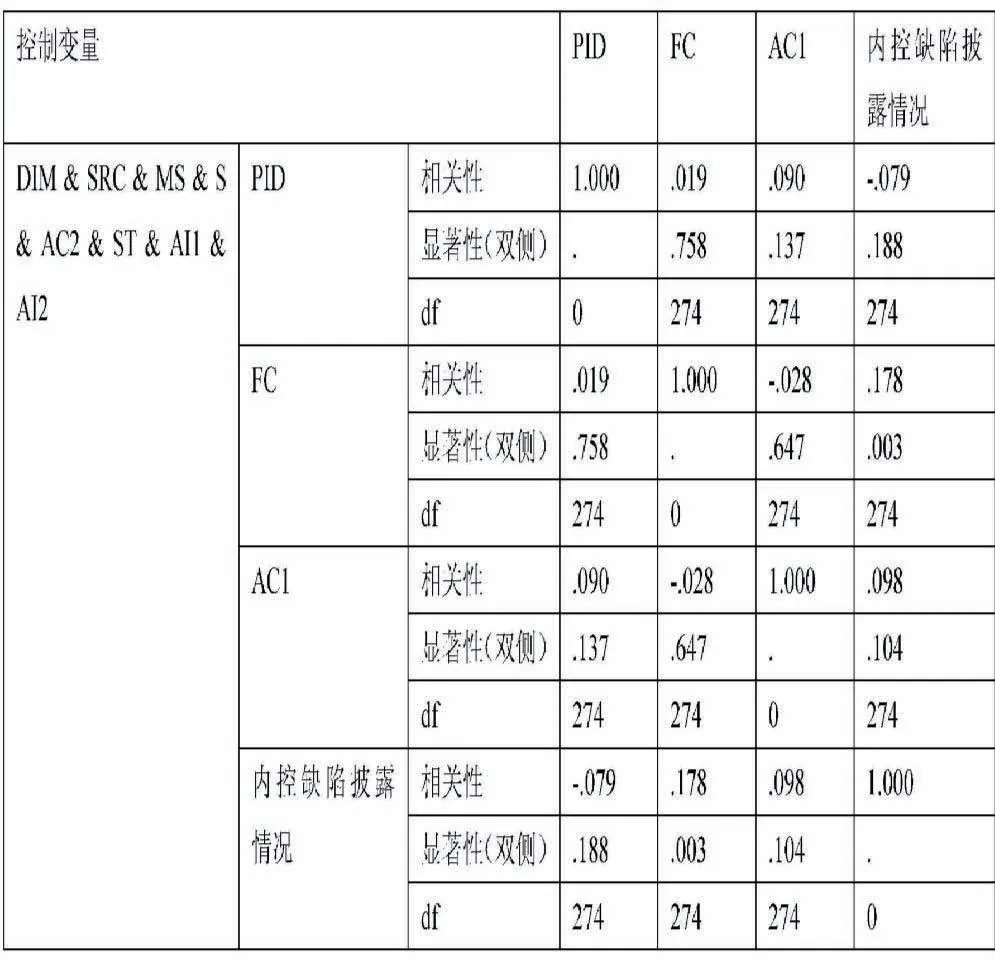

表2 相关性分析

相关性分析是研究变量之间的不确定关系,本文将通过独立样本T 检验的变量作为解释变量,未通过检验的变量作为控制变量,减少控制变量间及与解释变量间共线性的分析,具体相关性分析结果如上,表2 显示:各解释变量之间的相关系数均小于0.5,表示变量之间不存在多重共线性;内部控制缺陷披露情况与各解释变量之间的相关系数分别为-0.079、0.178、0.098,表示内部控制缺陷信息披露与独立董事比例(PID)在1%的水平上显著负相关、内部控制缺陷信息披露与公司财务状况(FC)在1%的水平上显著正相关、内部控制缺陷信息披露与公司变动-兼并重组(AC1)在1%的水平上显著正相关。

(四)回归分析

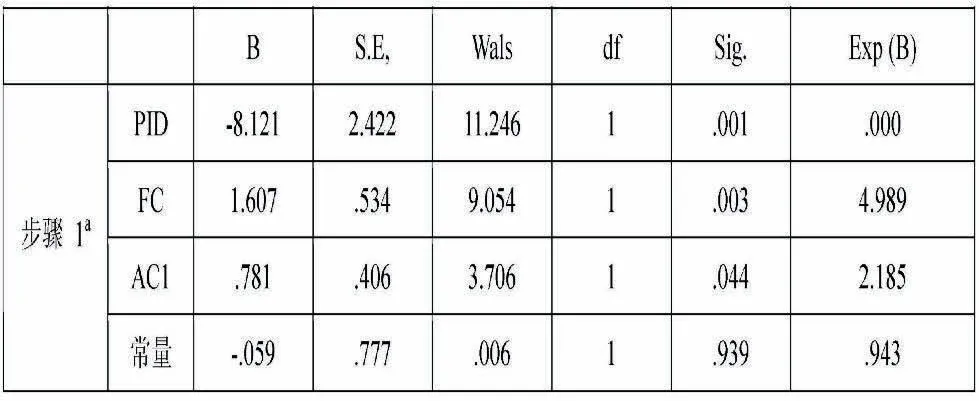

表3 方程中的变量

从表3 得出:独立董事比例(PID)的参考指标B 为负值,SIG 为0.001 小于0.05,说明独立董事比例(PID)与内部控制缺陷信息披露在1%的水平上显著负相关;财务状况(FC)的参考指标B 为正值,SIG 为0.003 小于0.05,说明财务状况(FC)与内部控制缺陷信息披露在1%的水平上显著正相关;公司变动-兼并重组(AC1)的参考指标B 为正值,SIG 为0.044 小于0.05,说明兼并重组(AC1)与内部控制缺陷信息披露在1%的水平上显著正相关。回归分析结果与偏相关分析结论一致,在一定程度上起到了相互印证的作用。

四、结论及建议

(一)研究结论

通过逻辑回归等统计分析得到:独立董事比例、财务状况及兼并重组与内部控制缺陷信息披露显著相关。

1.独立董事一方面作为董事会成员,需要与其他董事合作负责内部控制的建立健全和有效实施,另一方面作为区别于普通董事的董事需要协助经理层负责组织领导企业内部控制的日常运行,并负责审查企业内部控制,监督内部控制有效实施,提高内部控制的有效性。因此独立董事对于内部控制缺陷信息披露有一定的保障性作用。为提高内部控制缺陷信息披露的规范性和真实性需要增加公司内部独立董事,提高独立董事比例,保证独立董事在重大事项决策过程中绝对实权地位;此外提高独立董事职位的门槛,确保独立董事的学识水平及个人修养素质的达标,促进独立董事内部监督作用的实质性发挥。

2.财务状况作为内部风险评估不可忽视的重要因素之一,对公司决定是否披露内部控制缺陷信息具有重要影响作用。财务状况的优劣在一定程度上反映了公司的实际经营情况及发展潜力。当公司处于亏损甚至连续亏损状态下,资金、商品周转速度受限、成长速度放缓甚至出现新一轮的经济周期,在看跌的内部经营环境下,若明确地将内部控制缺陷信息进行披露,不可避免地将会迎来股市行情上的实际跌落,并降低公司经营团活的机率。相较于目前尚有漏洞的内控制度而言,此风险所带来机会成本更小。

3.兼并重组代表着公司的毁灭与新生。对于大众而言,不论是兼并重组后的公司主动者还是被动者都面临着巨大的行业风险;对于兼并重组当事主体而言,兼并重组带来的事前信息公布及事后财务数据整理披露都受到广泛的关注,并受到高强度的审计。在此经营环境中,无论是大众的关注压力还是内部的审计压力,都严格迫使公司自身对外全面披露。针对于此,外部审计机构及人员需不断加强自身的职业素质,提高自身的专业水平。

(二)建议

1.提高公司的治理水平

本文中对内部控制缺陷信息披露影响因素进行描述性统计分析时,得出股权集中度、独立董事比例、董事与经理职位合一、管理层持股与其有一定的变动关系。并且独立董事比例与内控缺陷信息披露显著相关。因此需要完善独立董事制度的建设,健全股东权力建设及管理层聘任及能力建设机制。全面发挥独立董事的内部监督作用及管理层的运行能力。一方面,利用股权激励机制使管理层甚至员工将专业能力发挥的淋漓尽致,提高公司职员对内部控制建设的重视程度;另一方面,利用股权比例制衡专制力量,使信息得到有效传播、沟通及透明化。

2.及时关注公司动态

本文中对影响因素进行回归分析时得出,公司财务状况及兼并重组与内部控制缺陷信息披露显著正相关。说明公司在大众媒体及相关机构高强度关注下,经过权衡利弊,更容易选择对相关信息进行披露。财务状况的好坏及数据的准确性都需要建立在公司持续良好的经营水平上,因此需要企业加强对内部控制建设的投入,增强企业运营的程序化、规范化,关注内部数据动态,及时进行战略方向的调整,减少机会成本及风险损失。

3.外部

准确具体的规范性文件及指引的缺失在很大程度上为内部控制缺陷的选择性披露提供了“契机”。对此,政府应该完善目前已存的有关内部控制的规范文件,将相应的概念界定清楚明晰、标准明确具体化、操作指南实用通俗化;优化政府审计机构的运行机制,加强企业相关文件及项目审批的审核力度,确保信息的真实性及适用性;在《公司法》等法律制度建设中加强对企业独立董事的任职要求及权利管理,保证独立董事的完全独立权威性。此外作为个人投资者需要提高自身的内部控制缺陷信息的鉴定能力,对企业公开披露的信息有所辨识能力,从侧面监督公司的内控缺陷信息披露。

课题名称:

本文是系创新创业训练计划项目“上市公司内部控制缺陷信息披露研究—以四川省为例”(编号:2018cxcy065)研究成果之一。