县域金融风险防控与启示

2019-08-29张永超

张永超

引言:莒南县地处鲁东南鲁苏交界处,总面积1388平方公里,辖12 个镇街和1 个省级经济开发区。受经济下行,新旧动能转换等诸多因素影响,该县企业企业贷款逾期欠息现象日益突出,金融风险压力日益增加。该县通过完善工作体制,强化政策支持,按照“一企一策、有效防范、主动出手、分类处置”的原则,采取重组、租赁经营、资产转让出售等方式化解企业信贷风险,并取得了显著成效。

一、县域企业流动性风险防控实践

一直以来,该县高度重视金融风险防范化解工作,针对问题企业,按照“一企一策、有效防范、主动出手、分类处置”的原则,采取重组、租赁经营、资产转让出售等方式帮助企业化解处置风险,维护区域金融稳定。

一是引进战略投资者“投贷联动”化解信贷风险。该县一家从事肉鸭屠宰的企业,受市场行情影响,产品价格持续走低,流动资金周转困难。该县政银企联合对企业风险状况进行深入分析,确定寻求业内经验丰富、信誉良好、资金实力雄厚的行业龙头上市公司帮助,以“投贷联动”模式化解企业信贷风险。该肉鸭屠宰企业与行业龙头上市公司签订股权转让及增资协议,由新公司承接原不良贷款,结清贷款利息后,以房地产抵押担保,并追加上市公司担保办理了转贷手续,企业重新焕发了生机与活力。

二是推进“债转股”涅磐重生。该县某机械铸造公司由于固定资产投资过快资金紧张,银行贷款、民间借贷相继出现逾期,生产经营处于停滞,面临破产的局面。经多方次协调研究,确定由当地实力雄厚的金融企业对其进行战略重组,以债转股、现金入股方式入股,同时积极促进和解,切断担保链条,在困难互谅和比较选择的前提下,通过协商谈判,由重组方提供资金以现金划付的方式和解交割该公司民间借贷,同时协议约定所有的连带责任担保人的担保责任一并完全消灭。

三是受让抵押资产化解信贷风险。该县某公司受市场原因影响,企业自建设以来未能产生效益,资产闲置,企业土地、房产抵押贷款到期处置困难。为化解风险,盘活抵押资产,该县引进某装配式建筑项目,由该县某国有企业公司承接该公司不良贷款,并受让公司抵押的土地、厂房等资产,以土地、厂房等资产出资,引进的项目公司以技术、资金出资,合资成立装配式建筑公司,盘活了长期闲置资产,化解了金融机构风险。

四是出清“僵尸企业”盘活土地资源。该县某润滑油公司自2010 年以来,一直处于停业之中,土地被查封,处于闲置状态,为盘活闲置的土地资源。县政府引进某业务协同的有实力的公司,出资解封土地,成功盘活了宝贵的工业用地,为县域经济发展带来了活力。

二、制约企业信贷风险防范化解的难点

当前经济下行,担保圈,民间借贷等仍然是制约企业信贷风险化解的难点。

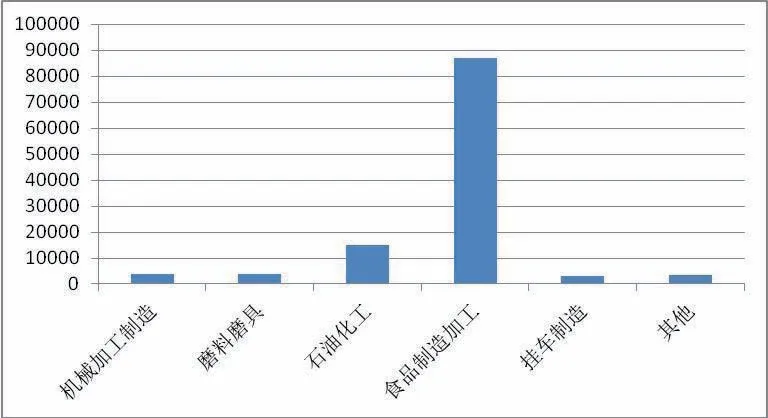

一是县域企业抗风险能力较差。该县作为典型的农业大县,企业以农业产业为主,风险承受能力较差。部分石化行业企业受政策影响较大,也具有加大的风险隐患。根据笔者调研情况,该县各金融机构前10 大客户或贷款1000 万元以上客户贷款情况,其中不良贷款14.63 亿元,不良率6.04%,潜在风险贷款5.35 亿元,合计16.95 亿元,占比8.52%。不良贷款中食品加工制造行业8.7 亿元,占比74.94%。石化行业1.48 亿,占比12.75%。

图1.行业不良贷款情况统计

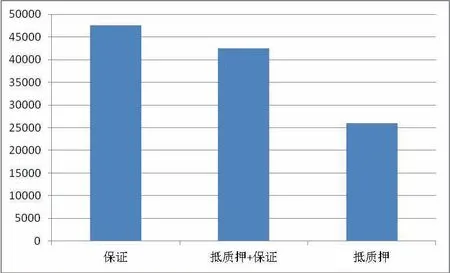

二是担保圈风险严峻。县域中小微企业一个明显的特点就是取消有效的抵押担保,企业为实现融资普遍采用互保方式来实现抱团融资,一旦圈内企业出现就会带来较大的风险。根据笔者调研情况,该县不良贷款中,保证贷款4.76 亿元,占比41%,抵质押+保证贷款4.25 亿元,占比36.61%,纯抵押、质押贷款2.6 亿元,占比22.39%。

图2 不良贷款增信方式统计

三是企业贷款涉诉问题多。部分企业涉及民间借贷较多,一旦出现风险,民间借贷债权人都会先行采取诉讼保全措施,从而带来一系列问题。还有部分企业信用意识缺失,出现问题后不积极主动的想办法解决困难,而是秘密的逃匿转移资产,或与民间借贷者达成协议,不顾担保企业的生存安全,逃废债务。进而又引起担保企业的恐慌,使得担保圈逃废银行债务、利息的意愿增强,不愿承担担保责任。

三、防范化解企业信贷风险的几点建议

推进新旧动能转换, 做好企业信贷风险防控工作,守住不发生系统性、区域性金融风险底线至关重要。加快推进新旧动能转换,防范化解金融风险作为今后一段时期经济工作的主线,既要积极主动,又要扎实稳妥。

一是推进县域金融业发展。推进银行业加快支持经济发展的步伐,增加基层支行的信贷审批权限及信贷自主决策权,提高审批效率。创新债权转让方式,综合运用打包打折,买断债务,风险代理,切块处置,分期付款的方式,压缩不良占比,提高金融资产质量。

二是进一步强化政策支撑。建立企业“应急转贷机制”,帮助经营正常的企业解决贷款到期续贷问题,防范高成本民间过桥资金使用带来的企业流动性风险隐患。增强政府性融资担保机构在企业风险防范中的作用,综合运用融资担保公司担保进行替换方式切断担保圈风险传染链条,将生产经营正常的企业从担保圈中替换出来,切实做好“破圈断链”工作。

三是强化司法支持。针对民间借贷起诉引起的不良反应,对未取得金融许可证的机构和个人涉及的对企业放款的民间借贷诉讼,提高立案门槛,防止因民间借贷诉讼影响金融稳定和安全。加快对民间组织开展贷款业务的立法,实行贷款准入制度,明确贷款业务的利率、监管等,切实防止高利贷行为对经济社会发展的阻碍。