一种行业筛选视角下的沪深A股投资策略

2019-08-27王雅坤徐晓燕

王雅坤 徐晓燕

本文站在长期投资者的角度,提出了一种行业筛选视角下的投资策略。本文利用沪深A股2003年1月1日到2019年4月30日的历史数据,依据行业筛選的研究框架在28个申万一级行业中选出四个优秀行业。筛选出的行业分别是食品饮料,家用电器,医药生物,休闲服务。然后对该四个申万一级行业等权重构建投资组合,研究发现,该投资组合表现优异,平均年化收益达到14.24%,每年超越沪深300指数收益率7.81个百分点。本文最后说明了该行业筛选的投资策略忽视的一些问题,并提出了一些可能的优化方法和未来的研究方向,以期达到更好的资产配置效果。

一、引言

我国A股市场从1990年12月开始交易第一只股票至今已有将近30年的历史,与西方发达国家上百年的历史相比,沪深A股市场存在时间较短,具有一些区别于其他市场的特征。首先,A股投资难度较大,统计过去16个年度,美股有13年实现了正收益,且最长可连续上涨5年,最长连续负收益为1年;而A股只有8年实现了正收益,最长连续上涨2年,最长连续负收益为2年。从市场的波动性与风险收益比来看,过去十五年,沪深300的累计涨幅与标普500相当,但A股的波动率更高、回撤更大、 风险收益比更低。 其次,我国A股市场中投资者中个人投资者占比较大、资产规模相对较小,个人投资者由于知识储备较少,以及客观存在的人性弱点,大多数投资者寄希望于预判某一时段的市场涨跌、市场风格、行业表现获取收益,但这种方法错误率高、 且投资者疲惫不堪。 本文试图建立一个行业筛选的研究框架,寻找一种简单有效的投资方法,能避免不断的猜测市场趋势、市场风格、行业轮换,且能获取长期不错的收益。为投资者投资策略的制定提供一种思路。

二、投资策略和数据分析

根据历史经验的启发,股权长期投资回报率较高的优秀的行业一般具有以下几种特征,第一,长期投资回报率高于平均水平。第二,波动率低、收益风险比较高、回撤较小。第三,利润增长持续、稳定,资本回报率高。第四,未来增长空间较大。由于篇幅所限,细节不展开。

根据以上历史经验,本文试图利用沪深A股市场2003年1月1日到2019年4月30日的行业及个股的历史数据,针对上述四个优秀行业特征分别选择合适的表达指标,接着运用这些指标在28个申万一级行业中筛选出优于wind全A指数的申万一级行业。最后通过取交集的方式,最后确定最优的四个申万一级行业,构建一个投资组合。本文所用的A股数据均来源于WIND数据库。

(一)筛选长期投资回报率较高的行业

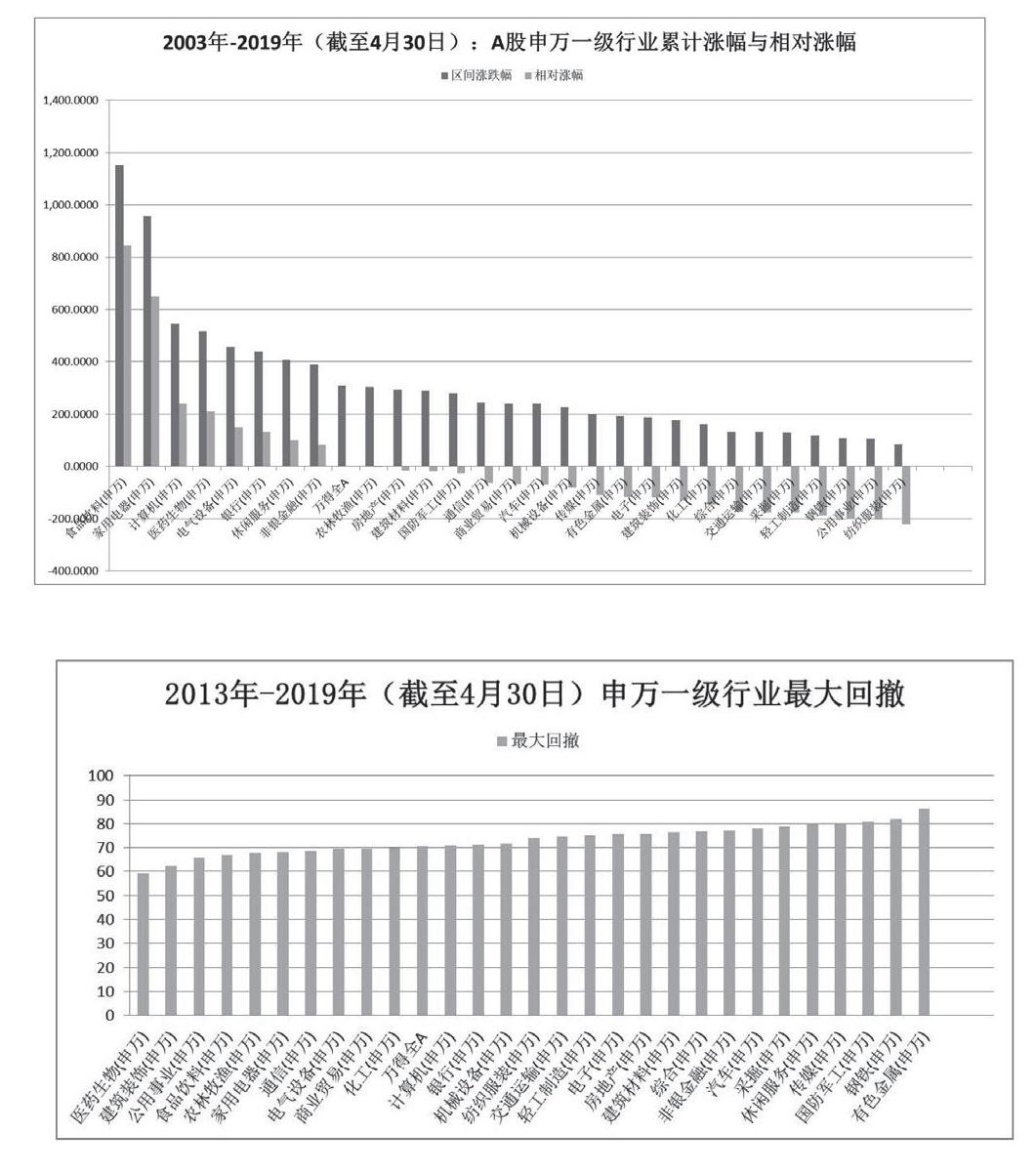

本文选取的指标为行业累计涨幅和行业相对于wind全A 指数的相对涨幅。研究发现过去16年,有8个一级行业跑赢市场,即食品饮料、家用电器、计算机、医药生物、电气设备、银行、 休闲服务、 非银金融,其中食品饮料、家电、计算机、生物医药绝对涨幅和相对收益均遥遥领先。

图1:2003年-2019年(截至4月30日):A股申万一级行业累计涨幅与相对涨幅。

(二)筛选出申万一级行业中波动率低、收益风险比高、回撤小的行业

本文选取的指标为A股申万一级行业在区间内的最大回撤及年化波动率。通过对2013年1月1日到2019年4月30日的沪深A股数据分析,发现共有10个申万一级行业最大回撤小于万得全A指数的最大回撤,这10个行业分别是医药生物、建筑装饰、公用事业、食品饮料、农林牧渔、家用电器、通信、电气设备、商业贸易、化工。接下来通过对申万一级行业的年化波动率计算及升序排序,我们发现仅有两个行业年化波动率小于万得全A指数波动率,这两个行业分别是公用事业和食品饮料。

(三)筛选出利润增长持续、稳定,资本回报率高的行业

针对该项优秀行业特征本文选取的表达指标为归属母公司股东的净利润合计(N年增长率)及归母净利润增速波动率。这两个指标分别考察了资本回报率的高低及利润增长的稳定性。通过对2013年1月1日到2019年4月30日的沪深A股数据的统计和分析,我们发现在28个申万一级行业中共有11个行业归属母公司股东的净利润合计(N年增长率)超越万得全A指数的该指标。这11个行业分别是汽车、非银金融、建筑材料、银行、建筑装饰、房地产、家用电器、食品饮料、国防军工、纺织服装、商业贸易。我们利用行业归母净利润增速波动率指标对行业利润增长稳定性进行研究,发现排名靠前的十个行业分别是银行、房地产、计算机、建筑装饰、医药生物、食品饮料、商业贸易、机械、设备化工。

(四)参考美国国民经济发展历程,寻找潜在优秀行业,筛选出我国未来增长空间较大的行业

美国过去20年的数据显示,食品饮料、运输仓储占GDP比例基本稳定,医疗卫生、教育、休闲服务、房地产、专业和商业服务占GDP比例稳步持续提升,信息通信波动提升。

(五)取交集

通过以上四步,我们分别得到了符合相应标准的四个优秀行业组,取四个组合的交集,最后确定出最优的四个申万一级行业分别为食品饮料、家用电器、生物医药、休闲服务。

三、策略投资组合的投资效果分析

依据以上针对沪深A股历史数据的统计和分析,我们筛选出四个优秀行业,这四个行业分别是食品饮料、家用电器、生物医药、休闲服务。我们对这四个行业赋予相同的权重建立投资组合,每个行业在投资组合中的权重均为25%。为了简化投资组合的构建和回测,我们选取行业指数来模拟各个行业股票池,选取的行业指数分别为:家用电器行业指数930697,食品饮料行业指数000807,生物医药行业指数399441,休闲服务行业指数801201,建立策略投资组合后,由于生物医药指数399441数据历史较短,我们选择截取沪深A股2012年1月1日到2019年4月30日的历史行情数据回测检验投资组合的实际投资结果,数据均来源于wind数据库。下图绘制了策略投资组合与沪深300指数的净值曲线对比图。

投资策略回测检验结果显示,从2012年1月1日到2019年4月30日策略总回报为168.33%,超越沪深300指数112.76%。复合年化收益达到14.24%。沪深300指数对应期间投资收益为6.43%,投资组合年化收益年均超越沪深300指数7.81%。投资组合该期间内最大回撤-42.58%,同时间内沪深300指数最大回撤-46.70%,投资组合最大回撤较沪深300指数低3.12个百分点。

四、结语

证券市场在我国蓬勃发展并初具规模,通过对我国证券市场历史进行考察,我们发现投资者投资难度较大,而且目前为止我国投资者结构依旧以个人投资者为主,投资过程缺乏理性分析。本文在此背景下试图建立一个行业筛选的研究框架,寻找一种简单有效的投资方法,能避免不断的猜测市场趋势、市场风格、行业轮换,且能获取长期不错的收益,为广大投资者投资策略的制定提供一种思路。本文用数据实证的方法研究了沪深A股2003年1月1日到2019年4月30日的历史数据,依据行业筛选的研究框架在28个申万一级行业中选出四个优秀行业。筛选出的行业分别是食品饮料,家用电器,医药生物,休闲服务。然后对该四个申万一级行业等权重构建投资组合,研究发现,该投资组合表现优异,平均年化收益达到14.24%,每年超越沪深300指数收益率7.81个百分点。

由于我国证券市场存在历史时间较短,波动率较大,牛市熊市划分明显。对于本文所建立的投资策略,忽略了中国股市牛市和熊市不同的市场特征,未来可以做进一步的探讨和研究,以期达到更好的资产配置效果。

(作者单位:1.南宁学院管理学院;2.广西工商学校)