浅谈营改增政策下提高项目经营效益

2019-08-27李建军

李建军

摘要:介绍了营改增政策实施后,一般计税项目为了充分抵扣增值税进项税,降低成本,提高项目经营效益,叙述了供方选择、合同资质、劳务结算成本、物资机械成本、其他直接费用、期间费用等营改增工作要求和实施措施,确保了营改增业务平稳落地,实现了税负目标。

Abstract: After the implementation of the Policy of Replacing Business Tax with VAT, the work requirements for supplier selection, contract qualification, labor settlement cost, material machinery cost, and other direct cost, period expenses in the reform and implementation measures for general taxation project in order to fully offset the VAT input tax, reduce the cost and improve the project operation efficiency are described, ensuring the smooth impementration of the tax refrom and realizing the tax goal.

关键词:营改增;提高;经营效益

Key words: replacing business tax with VAT;increase;operational benefit

中图分类号:F810.42 文献标识码:A 文章编号:1006-4311(2019)20-0045-04

0 引言

目前,随着国家营改增政策的推广,项目经营方式发生了很大改变。根据现行高速公路施工行业管控模式,结合目前岗位,现就结合柞山高速LJ-6标如何在营改增政策下提高项目经营效益浅述如下:

1 工程概況

柞水至山阳高速公路LJ-6合同段位于陕西省商洛市柞水县境内,起点桩号为K25+600,终点桩号为K34+740,路线全长9.14km。主要工程内容包括:主线路基5436m,其中路基土石方挖方36.6万m3,填方85万m3,防护与排水10.27万m3;主线桥梁3676m/13座,其中特大桥1149m/1座,大桥2455.3m/5座,中桥103.04m/2座,小桥98.9m/4座,天桥1座,涵洞22座。项目采用双向四车道高速公路标准建设,设计速度80km/h,整体式路基宽度24.5m,无分离式路基;桥涵设计荷载为公路Ⅰ级。

2 计税方式

柞山LJ-6标于2016年7月中旬中标,合同总价3.08亿,有效合同价2.8亿。主合同中无甲供材,项目计税方式选择一般计税。

3 组建营改增后经营组织结构

根据项目实际情况,成立项目经营管理领导小组(如图1所示),组长由项目经理担任,副组长由项目书记、总工、副经理担任,成员由项目各职能部门负责人担任,下设经营管理办公室,主要由合同、材料、财务人员组成,合同部为牵头部门。

4 明确营改增后工作要求

①为充分抵扣增值税进项税,降低工程成本,项目所有支出均从供方选择、合同资质审查做起,通过采购17%服务策略比价表(如表1所示)、11%服务采购策略比价表(如表2所示)、6%服务采购策略比价表(如表3所示),以不含税成本比价和含税综合成本比价最优降本增效。

②劳务结算成本,严格审查劳务供应商资质,要求资质合法有效、税务登记完备,具有建筑业营改增纳税要求;劳务结算成本支出依法纳税并开具增值税专用发票。

③物资机械成本,钢材、水泥、燃油料、沥青等主要材料必须提供增值税专用发票,其他材料原则上必须取得17%增值税专用发票,获取有困难的必须取得3%的增值税专用发票;设备的购置、维修支出,必须取得增值税专用发票,机械租赁业务避免与自然人签订合同。

④其他直接费用,试验测量仪器的采购、评估费、试验费、研发费等应开具增值税专用发票;安全设施器材、个人防护用品、安全培训教育等应开具增值税专用发票。

⑤期间费用,主要从车辆燃油、过路过桥费、办公用品采购、会议费、物业费、水电费等大额期间费开支方面规划落实。联系采用储值卡加油,汇总合并开具燃油增值税专用发票;筹划住宿、通讯集中结算、汇总开具增值税专用发票;条幅、宣传费、印刷费、书包资料等定期开增值税专用发票结算;办公耗材、电脑等办公设备、软件开发及运用系统、招投标费、中介机构费、培训费、劳务派遣费用、咨询律师费、诉讼费等应开具增值税专用发票。以上零星办公用品、零星物质采购,可筹划采用网购方式取得增值税专用发票。

⑥所有商品、劳务均应严格按照应开具增值税专用发票项目税率表(如表4所示)所示税率开具增值税专用发票。

5 具体实施措施

5.1 劳务分包

因本项目属公司2016年5月1日后中标的第二个项目,按照11%的增值税率上交,可借鉴的经验有限,项目进场后,因没有经历、理解不了、操作麻烦等原因导致很多劳务分包方在营改增政策执行方面不予配合,项目在劳务分包队伍引进、队伍价格谈判、合同签订等方面采取以下措施:

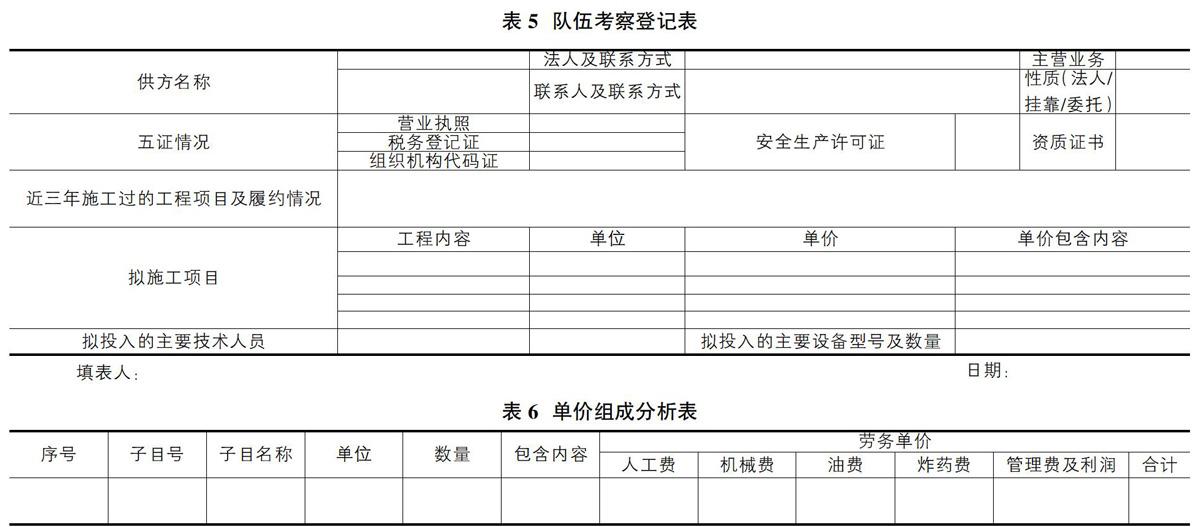

①劳务分包队伍引进:中标后,公司内、外的劳务分包队伍到项目考察的比较多,项目制定《队伍考察登记表》(如表5所示),劳务分包队伍到项目后,先进行登记,包含公司名称、法人及联系方式、考察人及联系方式、是否挂靠、近三年施工履历、拟施工内容及单价、单价包含内容等信息。项目劳务分包队伍引进小组根据登记表进行筛选,优先选用与公司长期合作且评价等级为A级以上、一般纳税人、单价合理的公司进行进一步洽谈。

②单价的谈判:根据国家营改增政策和项目施工特点,油、电、炸药需从常规项目单价中剥离,由项目提供,这样导致表面单价相对“较低”,很多劳务分包方不愿意,说单价低,但项目很难在短时间给予讲解透彻或劳务分包方能够理解。为化解这一难题,项目制定单价组成分析表(如表6所示),让队伍按照工、机、料、电、油、炸药等分别填写单位消耗量和单价,如果该组成超过公司限价,让其重新核算,如在公司限价内,项目组织人员对其单价组成消耗量和单价进行分析,分析后邀请劳务分包方进行谈判,这样不但保住劳务分包价在公司劳务限价内,而且了解了电、油等的单位消耗。

③增值税税率承担比例的核算:税率按照3%和11%分别核算。税率为3%时,计算除人工费以外的其他费用能够获得增值税占3%的比例,通过营改增政策的讲解、探讨、谈判,最终敲定项目承担1%,劳务分包方承担2%。税率为11%时,凡是劳务分包方为一般纳税人的,必选提供11%的增值税专用发票,因考虑营改增政策刚实行,劳务分包方组织机构不健全、因进项税不足引起城建税增加等因素,经协商项目承担8%,劳务分包方承担3%。

④意向书的签订:因国家营改增政策实施时间不长,项目对该政策理解有限,原单价中剥离项目不能确定,在签订意向书时按照常规模式进行了意向书的签订,即劳务单价内容跟公司限价中的单价内容一致,但在意向书中注明:乙方应根据甲方要求对单价所包含内容进行剥离,剥离部分即由甲方提供,剥离单价由双方商定,但剥离后各部分的合计单价不超过分包单价(即剥离部分单价+剩余部分单价≤分包单价)。

⑤合同的签订:在劳务分包方正式施工前,根据意向书和前期各劳务分包方中商定的电、油、炸药等”先进性”单位限额消耗量和材料单价,以及进项税率较高的水泥(防排水工程)、竹胶板(现浇箱梁)等材料从意向书中的单价剥离,确定不含税单价。同时为了财务账务的需要,不含税单价下浮劳务分包方承担的税率比例,成为合同签订的不含税单价,相应的结算税率为3%或11%。

⑥合同的执行:对于劳务分包方无法在社会上购买的电和炸药,如劳务分包方施工时超过限额使用量,则按照公司规定进行处理,对于劳务分包方在社会上可购买的油、水泥,项目严格按照合同约定,实行限额使用,不足部分劳务分包方自行负责。

⑦优点、不足:优点:严格按照公司的要求,对油、电、炸药及税率较高的水泥从常规单价中剥离,对税率承担比例进行划分,所有一般纳税人均提供11%的增值税专用票,对推进劳务分包方加强自身管理起到了重要作用。不足:油、电、炸药单位消耗量数据来源有限,标准不准确,没有根据施工方案制定相应的单位消耗量,增值税税率承担比例有改进的可操作性,即劳务分包方应减少提供3%税票的比例,增加提供11%税票的比例,加大了项目材料涨价的风险,增加了项目管理难度。

⑧下一步建议:根据经验的积累,将电、油、炸药等“先进性”单位限额消耗量改为“平均先进性”单位限額消耗量;进一步核算劳务分包方增值税进项情况,适当调整承担比例,如在提供给3%的税票时,桥梁下部不含吊车的劳务分包方承担1%,防排水工程提供片石、砂子的劳务分包方承担1.5%;提供11%税票时,严格按照核算,适当考虑过渡期,逐步增加劳务分包方承担比例。

5.2 物资采购

①项目采购钢材、水泥、柴油、桥梁支座、锚杆、锚具、钢绞线等大宗主材执行了17%进项税额抵扣。

②压浆剂、减水剂执行了17%进项税额抵扣。

③地方砂石材料执行3%进项税额抵扣。黄沙供应商由于供方自身原因无法开具3%专票,供方提供17%的专票进行了抵扣,价格根据3%专票价格与平衡点86.55%进项了平衡。

④进场伊始,由于拌合楼未建成,业主催促施工桩基,项目向相邻标段(中铁十二局三公司柞山7标)采购了少部分商混,供方提供17%的专票予以抵扣。

⑤周转材料、竹胶板执行了17%进项税额抵扣。

⑥钢筋加工设备、张拉设备均执行了17%进项税抵扣。

⑦活动板房、钢筋大棚执行了17%进项税抵扣。

⑧大宗零星材料(电缆线)执行了17%进项税抵扣。

⑨考虑便捷、价格等优势,部分零星材料供方选择了施工当地小规模纳税人,取得了3%的专票进行了抵扣。

上述所有材料及设备采购均实行了一票制。

5.3 设备租赁

①挖机、吊车、装载机等设备含驾驶员工资租赁,一般纳税人原则上执行17%的进项税抵扣,并且综合价均未突破公司限价。小规模纳税人设备供方租赁价格控制在(一般纳税人)*86.55%左右。

②小车租赁根据公司的要求于2月底已通知出租方更换合同主体资质,最低选择个体工商户,执行3%的进项税抵扣,鼓励向一般纳税人升级。

5.4 其他直接费

①)保险费、试验检测费、技术服务费、软件服务费、执行6%的进项税抵扣。

②测量仪器、实验仪器均执行了17%的进项税抵扣。

③临时接电工程执行了11%的进项税抵扣,临电支出215万,取得进项税21.32万元。

④电费执行了17%的进项税抵扣,截止目前我项目实际发生电费支出86.44万元,取得进项税12.44万元。

⑤安全生产费支出根据不同业务类型均取得了增值税专用发票。

5.5 间接费

①大额办公资产(复印机、电脑、投影仪、照相机、空调)均获取了17%的增值税专票进行了抵扣。办公桌椅取得了3%的专票进行了抵扣。

②办公用品采购选择了一般纳税人电商,获取了17%的增值税专票进行了抵扣,而且开具的税控清單非常规范,价格低廉,采购成本亦低,此种方式值得进一步总结和推广。

③燃油费办理充值卡,实际消耗完之后,获取17%的增值税专票进行了抵扣,经济效应比较客观。

④通过多方面宣传与培训,要求职工出差途中索取住宿费专票进行6%的抵扣。

6 取得的效果

本项目是2016年5月1日营改增全面实施之后,公司第二个选择一般计税方式的项目。通过合同谈判中供方资质选择,综合成本最低原则把控,项目主要管理人员高度重视,主动学习,努力探索,财务部门参与合同谈判、评审、督促执行过程,协同业务部门在初步接触增值税时避开一些问题误区,防范一些供方在专票问题上故意抬高采购价格风险,认识到进项税对项目经营成本和经营利润的影响,明确了区别不同纳税资质供方采购价格的方法。总体来说,项目税负在合理区间内,平稳度过了一般计税方式经营管理需要。

7 总结

营改增政策实施后,通过供方选择、合同资质审查,按照不含税成本比价和含税综合成本最低原则,对劳务结算成本、物资机械成本、其他直接费用、期间费用等按照增值税专用税率开具增值税专用发票,实现了税负目标,坐实了增改增落地业务。当然,随着营改增政策的普及,以及目前税率的调整,要降低项目成本,提高经营效益,在营改增尤其劳务供方进项税方面还需要进一步探索、研究。

参考文献:

[1]关于全面推开营业税改增值税试点的通知(财税【2016】36号.

[2].中国交通建设股份有限公司营改增指导手册(2016年4月)

[3]自耀华.《企业会计准则解释第2号》有关会计核算之我见[J].现代商业,2009(27).