市政道路工程全过程造价控制策略研究

2019-08-27吴书飞

吴书飞

摘要:近年来,市政工程建设为社会带来巨大的社会效益和经济效益,并逐渐成为基础设施建设的投资重点,国家用于市政工程项目的资金也在逐年递增。但同时城市道路的建设造价也随之增加,只有制定行之有效的控制措施,才能科学的控制道路工程的成本,实现资源的合理配置,谋求高性价比,才能够从根本上提高工程建设的效益。

Abstract: In recent years, municipal engineering construction has brought enormous social and economic benefits to the society, and has gradually become the investment focus of infrastructure construction. The funds used by the state for municipal engineering projects are also increasing year by year. At the same time, the construction cost of urban roads will also increase. Only by formulating effective control measures can we scientifically control the cost of road engineering, realize the rational allocation of resources, and seek cost-effectiveness, so as to fundamentally improve the efficiency of engineering construction.

关键词:市政道路;造价控制;效益

Key words: municipal road;cost control;benefit

中图分类号:TU723.3 文献标识码:A 文章编号:1006-4311(2019)20-0030-03

0 引言

市政建设,是提高人们生活水平和提高城市品位的基础,同时也是社会主义文明建设的前提条件。市政工程的建设过程不是一朝一夕,它是经过多个基础建设环节和阶段性建设的总和。如何做好市政道路工程的造价控制,需要分阶段进行成本控制,只有层层控制,才能实现总工程造价,本文中通过阐述开展工程造价全过程控制的重要意义为前提,根据笔者多年的工作实战经验,着重分析了市政道路工程造价全过程控制各阶段的主要内容,旨在为同行业相关工作者提供可靠的理论依据。

1 开展工程造价全过程控制的重要意义

市政道路工程全过程造价控制,顾名思义,是在市政道路工程的过程中,实行的造价控制,它可以保证工程的质量和安全,同时能够节省投资额,创造客观的经济效益。在市政道路工程中,开展全工程造价,这不仅仅是确保工程能够保质保量完成,同时开展全工程造价,也是控制工程成本,提高管理水平,提高企业效益的有效手段。开展工程造价控制的过程中,可以从一定程度上提高管理人员的水平,激发管理人员工作的积极性,为建设高质量的工作打下坚实基础。

2 市政道路工程全过程造价影响因素

2.1 政策法规的规定

近些年以来,国家对工程建设的投资费用也有了相应的规定,以法律法规的形式体现,这也正是国家重视城市基础建设的重要表现形式。市政道路工程属于城市的基础建设,在对其进行设计施工时都要遵循相应的法规,要按照要求和程序稳步的进行。在对市政道路工程全过程造价进行控制时,要对各阶段性成本进行严格的控制,与此同时要依据国家相关法律法规,由于政策的调整可能引起的价格波动,所以要能够对成本造价进行动态的调整和管理,以不变应万变。

2.2 实施方案与市场环境

進行市政道路工程的施工过程中,由于外界因素的影响,如遇到自然环境的变化、市场环境的影响、空间环境的变动等,在施工的过程中会与设计方案产生差异,所以这就要针对不同的影响因素,对施工方案进行一定的调整,使其符合实际的施工条件,在方案调整的同时,工程造价也会受到相应的影响,如施工材料造价、人工造价、设备造价、施工工艺造价等。在对道路施工工程进行造价控制时,要结合地域环境、市场环境等进行合理的造价编制,并能够根据实际施工需要进行动态的调整和完善。

2.3 设计方案估算

在进行道路工程造价的编制中,图纸的设计是进行造价编制的依据,所以图纸的设计对整个项目的影响至关重要。在进行工程可行性研究阶段,要严格的进行考察和分析,科学合理的进行方案的设计,这个过程中要结合实际的地域环境、自然环境等,设计出最优化的方案,节省投资成本,所以设计方案估算对工程造价也有十分重要的影响。

3 市政道路工程造价全过程控制各阶段的主要内容

3.1 项目决策阶段的管理与控制内容

对于建筑项目来说,工程造价的管理与控制能够直接影响到一个企业的收益,对于建设项目能否顺利开展起着关键性作用,更能够对项目建设投资效果做出衡量。其中,项目造价控制与管理的主要内容体现在:要针对项目开展的各项内容做好准备工作;要对项目可行性报告与项目建议书做好编制;对项目收益进行科学性的分析,并要做好编制工作与预算工作。

3.2 工程造价管理与控制在设计阶段的主要内容

工程造价管理与控制是建设项目开展前的重点工作,能够对整个建设项目做出系统性的规划,使建设中各项工作的开展能够更加规范、科学。在开展设计工作当中,要始终遵循整体化的设计原则,减少环节遗漏。其主要工作有:设计评价与比较、设计方案的优化、设计概算的编制与审核工作。

3.3 招投标阶段的工程造价管理与控制

推行工程招投标机制,以降低造价,使造价得到合理的控制具有非常重要的影响。在这一阶段当中,施工项目单位需要注意的内容有:首先,要强化对招标文件工程量清单的编写,并做好审查工作;其次,在标底标注中,可以采用清单法;最后,要做好建筑项目合同的筛选工作。

3.4 工程实施阶段的工程造价管理与控制

由于工程建设周期长,工程的变更、合同的调整、工程的索赔等是非常常见的,在该阶段中,要做好上述编制的各项内容,实现资金的充分使用,将其落实到具体工作当中。但是,在具体应用当中,要注意一些问题:要对工程变更与现场签证做好控制;要严格审核工程施工图预算。深入现场,收集和掌握施工有关资料,做好合同管理工作;要与业主一起开展项目变更后的鉴定、审核、现场签证等工作。

3.5 建设工程竣工验收阶段的管理与控制内容

在建设工程完成了全部施工工作,在最后的竣工验收阶段也要做好各项管理与控制工作,使建设工程的全过程造价能得到控制。为此,在造价管理中,需要注意的内容:①对竣工后的工程项目内容进行审核,确保各项内容能够与工程合同中的内容相符合。②对分项工程与项目单价费用程序规范度进行审核。③对一些隐蔽工程验收记录进行仔细查看,查看是否有监理工程师的现场签字,并要对是否与竣工设计图一致进行审查。④对设计变更是否有项目负责人签字进行审核,关键性项目要有主管部门的审批。⑤对设计变更、现场工程量进行核实与查证,按照竣工图开展各项审查工作。⑥对符合竣工结算的报告进行编制,确保投资与造价控制管理编制符合要求,对各项工作做好总结与收尾。

4 应用案例

4.1 工程概况

本项目位于郑州新区圃田嘉园周边,其范围主要为小区周边的四条规划道路:圃田路、唐庄路、河沟王路、后屯巷路和唐庄路跨七里河桥。本项目工程工期为180天,经过对本工程造价控制取得了不错的成绩,提前20天完工,并为工程部节约30余万元的成本。

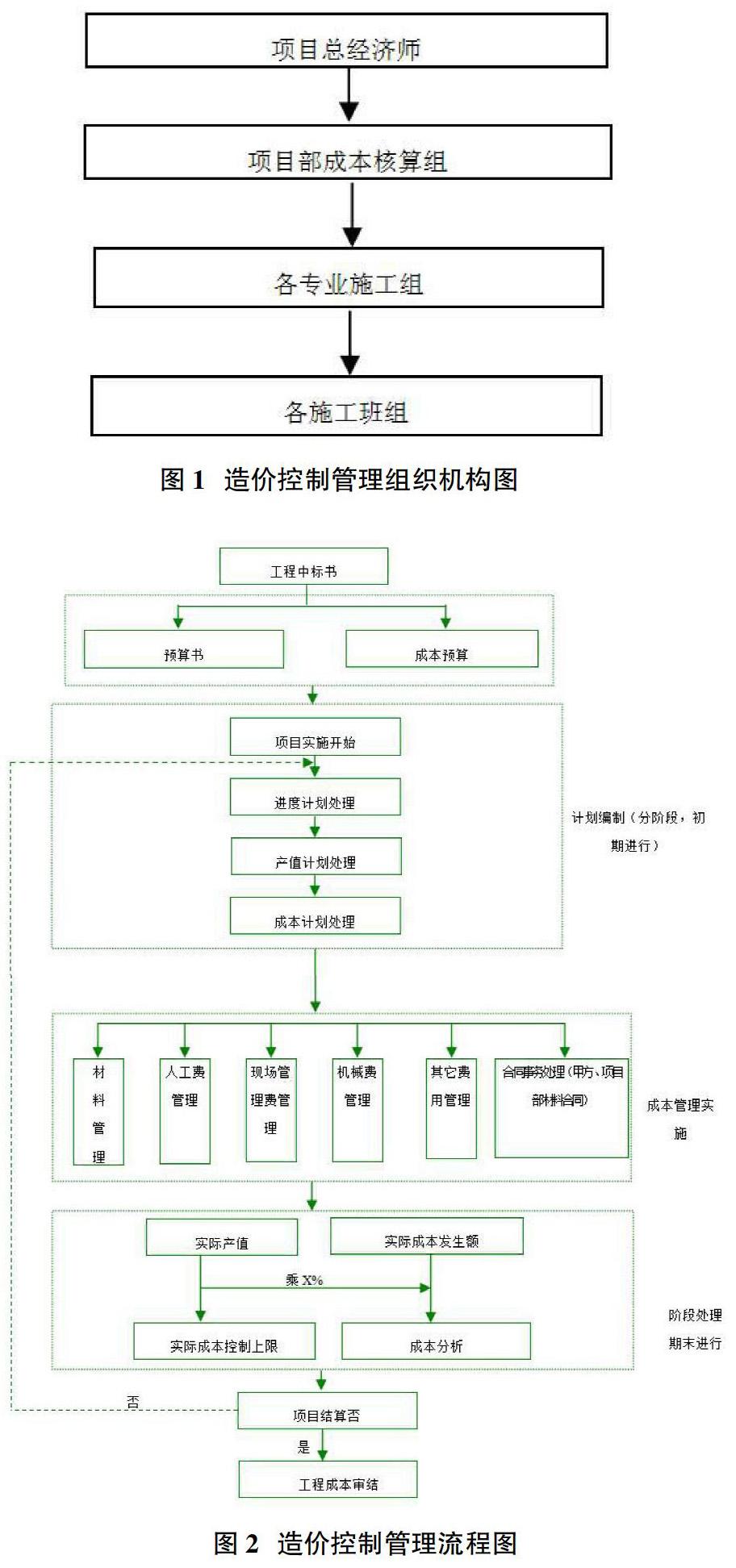

4.2 造价控制管理组织机构

对工程进行造价的控制,必须要对各个分项工程进行成本的管理,对各组成成本进行分析和管理,图1所示是工程造价控制的具体成本管理框架,它是以项目总经济师为始,在项目部中设立成本管理核算组,并向各个分项施工部分散。

4.3 工程造价控制管理流程

在进行工程造价控制管理的过程中,要对相应的成本费用进行有针对性的分析和管理,具体的费用内容有:材料费、人工费、现场管理费、机械费、维修费、租赁费等等,这些费用对成本控制都有一定的影响。通过对上述费用的控制和管理,将最终的各费用总和上报给项目部。具体的控制管理流程见图2。

4.4 制定产值计划

对施工项目制定产值计划,要能够根据施工的计划进度内容,产值计划制定完成后,有助于编制成本计划。

4.5 制定成本计划

对项目成本计划的制定,要能够依据建筑工程的实际情况和施工组织体系等来实行,施工成本计划的制定对成本控制总目标的管理有着重要的影响,所以在制定成本计划的过程中要能够严格、科学的制定,将计划逐条的分解,层层细化,只有各分项计划合理的完成,才能最终制定科学的总成本计划,实现工程的成本管理。

4.6 人工费控制

4.6.1 管理人员和非生产人员费用控制

对人工费的控制管理上,要组建专业技能较强,综合素质较高的管理人才队伍,要对管理人员进行定期的培训,培训内容包含专业知识以及管理经验的知识,要实行管理人才的多元化培养方式,最终提高管理效率。

4.6.2 施工班组工人工资控制

对施工班组人员的薪资进行严格的控制,在实际的施工过程中,要推行班组承包责任制,将工程成本落实到各个班组,并将责任落实到个人,提高员工工作态度的同时,也避免了成本的浪费,合理的利用人力资源是控制成本的有效手段。

4.7 材料费控制

4.7.1 材料控制描述图(见图3)

4.7.2 材料成本控制过程

在进行成本管理工作时,要重视材料成本管理控制,根据工程材料使用计划,对工程材料进行有计划的管理和审查,工程材料的主要内容是机械和相关设备,在对材料进行采购时,要严格按照施工图纸的用料进行采购,严禁盲目采购,同时也严禁过度采购。对材料进行采购,不能盲目和拉关系,要多对比几个厂家,采购同等材料的质量较好、价格较优惠的厂家,尽量一次性采购所有的材料,减少采购次数,这样可以最大限度的控制采购成本,另外合理的掌握采购时间也是降低采购成本的一种方式。对已经采购的材料,出库入库都要有严格的手续,并控制其消耗量,制定严格的材料使用制度和材料领用制度。对材料的采购和领用,要制定相应的计划表,并要定期的根据计划内容进行相应的调整和规范,以实现材料的最大化利用价值。建立材料的管理台账,出库单,入库单,领用单等都要入账,仓库中多余的材料,要有特殊的备注,以便后期重复采购。

4.8 机械费控制

4.8.1 机具费用控制图(见图4)

4.8.2 机械费成本控制

在对机械费成本控制的过程中,要结合相应的使用计划,计划成本与实际成本之间的差异,要找到差异存在的原因,并根据原因提出相应的对策。

①对仓库机具出库入库统计表要进行严格的成本控制,表格内容应有:机具规格、数量、使用年限、使用标准、磨损程度、调入时间、退库时间等。②对机具的租赁费用表进行严格的成本控制和審查,其中表格的内容有:型号、数量、租期、租赁价格等。③对使用的相关工具要有相应的表格,并进行严格的成本控制和审查。④对机具设备的管理,必须要配以使用计划,合理的利用机具设备,做到机具的最大化利用,最大限度的避免闲置问题,定期的对其进行维护和保养,降低维修成本,保证其持续的工作。

4.9 现场管理费控制

要根据工程的实际情况,以及相应的图纸,来编写施工的方案和相关的进度,以此来提高工作的效率,将成本控制在合理的范围内。对各个施工程序的顺序,要有合理的施工安排计划,可进行程序之间的交叉施工,也可以实行先后施工计划,在施工前要做好样板工作,合理的施工,同时在施工过程中,对于施工进度要能够很好的把控,保证施工的进度,与此同时要能够合理利用时间。要实行标准化的管理办法,严格控制现场管理费,对各项成本的管理,要形成体系,成本差异也要包含其中,这样更容易找出计划成本和实际成本之间存在的问题,并根据具体问题,提出相应的对策。

5 结束语

综上所述,探讨市政道路工程施工项目成本的控制的意义在于合理使用人力、物力、财力,以取得最大的经营效益。只要遵循价值原理,科学决策、动态控制、采取严格到位而之有效的成本管理对策,合理的控制工程的成本,将市政道路工程全过程的造价控制在可控范围,为经济建设做出卓越的贡献。

参考文献:

[1]张娉婷.浅谈市政道路工程全过程造价控制及合同管理[J].建材与装饰,2016(40).

[2]马汉云.谈市政工程建设中工程造价的控制[J].山西建筑,2012(10).

[3]王丽媛.谈如何做好市政道路工程造价的控制与审核[J].山西建筑,2016(20).

[4]朱力香.市政道路工程造价的控制及解决方案[J].建筑技术开发,2017(19).