商誉与企业价值相关性研究

2019-08-27王海旭王明韬

王海旭 王明韬

【摘要】近年来,众多的上市公司发布了商誉计提公告,很多公告中是亏十几亿、几十亿的商誉减值,甚至还有公司公告中出现亏百亿的现象。本文通过ohlson模型将商誉与上市公司股价惊醒研究分析,同时引进外部机构投资者这一变量。研究发现:1、商誉与企业价值存在正相关性,2、外部机构投资者持股比例很高的上市公司商誉减值对企业价值影响小于外部投资者持股比例低的上市公司。

【关键词】企业价值 商誉 外部机构投资者 TMT行业

一、研究综述

在2014年证监会公布了修订后的《上市公司重大资产重组管理办法》和《上市公司收购管理办法》,管理办法显示,证监会将从多方面推进上市公司的并购重组。这些规定实施之后,我国企业的并购重组活动更是进入了一个井喷期。涂琳(2010)以A股2004年到2008年的上市公司为研究对象,通过进行假设检验,发现在老会计准则下,合并商誉跟企业价值相关性不大,在新会计准则下合并商誉跟企业价值呈正相关关系。杜兴强(2010)运用实证研究和理论研究相结合的方法,通过研究2007年到2009年中国内地A股上市公司发现合并商誉相较于除固定资产而言的其他资产对企业价值影响最大。田丽丽(2018)基于会计信息决策有用性视角,分析并购商誉与无形资产是否为企业带来协同效应时,发现提升企业的并购商誉水平,将有效促进企业市场价值的提升,并会带来超额收益。

自我国股票市场建立以来,机构投资者已成为我国资本市场的重要参与者与组成部分。在众多的学者研究企业商誉和企业价值的问题的同时,也开始关注于外部机构投资者在企业商誉和价值之间的三者的客观联系。韩士专,杜丽慧(2016)研究发现在货币超发的背景下,投资者获得的风险补偿降低,风险厌恶投资者会重新对股权资产分配,以获取更多投资收益。

根据上述的研究结果,本文提出一下假设:

H1:上市公司企业股价与商誉成正相关系

H2:外部机构投资者持股比例高的上市公司誉减值对企业价值影响小于外部投资者持股比例低的上市公司。

二、研究设计

样本选择:本文样本为2013年至2018年创业板及中小板TMT行业上市公司,合计56家公司553个研究数据,所有数据均来源于国泰安数据库。

变量设置:为了验证上市公司的合并商誉跟上市公司的股价的存在正向关系,建立模型一:

其中GW为每股商誉,IFO为外部机构投资者持股比例CROE为货币超发率,EPS为每股收益,BPS为每股净资产,SIZE为公司规模。

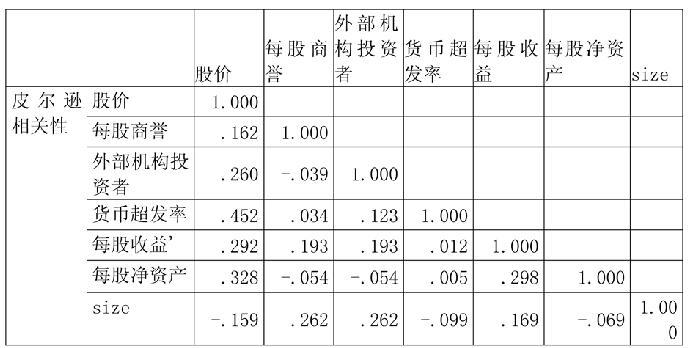

对模型进行相关性分析:

通过皮尔逊相关性分析,可以发现:创业板和中小板TMT行业公司商誉和股价的相关系数为0.162,初步说明股价与商誉存在正相关。外部机构投资者的持股比例业与股价呈正向关系。

本文对模型进行了回归分析,模型的R2为0.394,调整R2为0.389,说明本文选取的解释变量和控制变量具有一定的科学性与说服力,设定的回归模型合理。模型的F值为71.153,在1%平上显著相关,该模型在统计学的角度具有意义。

合并商誉跟上市公司的股票价格之间的回归系数是1.794,T值5.448。说明合并商誉对上市公司的股票价格具有显著正向影响,满足本文的假设一;在中小板和创业板TMT行业上市公司中,合并商誉跟上市公司的股票价格呈正相关关系。外部机构投资者的回归系数是0.215,T值5.817,。说明外部机构投资者的持股比例与企业价值在呈正向关系,同时由于外部机构投资者变量的加入,企业的商誉与股价的相关系数有所下降,满足本文的将设二外部机构投资者持股比例高的上市公司誉减值对企业价值影响小于外部投资者持股比例低的上市公司。每股净资产跟上市公司的股票价格之间的回归系数是2.557,T值为7.386,说明资本市场在对上市公司进行定价时会考虑企业的净资产状况,上市公司净资产越高,资本市场对企业的估值越高。货币超发率与股价之间的回归系数为3.503,T值为12.690。说明当经济增速快,货币政策宽松可以有效的促进我国的证券市场发展。每股收益和上市公司的股票市价具有正相关关,回归系数最高为8.804,T值为5.728,说明投资者对上市公司的盈利状况最为关心,上市公司的股价表现在根本上还是由企业的盈利能力所决定。公司规模与股价之间的回归系数为-4.586,说明随着企业规模的增大,股本总数变多,股价会适当下降。

三、结论与建议

本文以2013年至2018年创业板及中小板TMT行业上市公司的相关数据作分析。将商誉,股价以及外部机构投资者持股比例三个主要变量,通过线性回归分析,研究三者存在的客观联系,以探讨在未来的股市发展中,外部机构投资者能否有效的降低商誉对企业价值的负面影响。根据上文研究结果表明商誉与股价存在正相关性。这也促使了经营管理层为了企业价值的上升,盲目并购,造成企业商誉虚高。

外部机构投资者作为企业的外部监督者,监督管理层盲目并购行为,应该充分认识到股票所赋予的上市公司所有者地位,増强市场监督者意识,不盲目相信上市公司管理层,同时应比个人投资者认识到自身的东责任,在维护股东权益上发挥中积极作用,对并购重组活动的合规性进行监督,对并购重组方案实施后的效果进行评估,维护股东的合法权益。

参考文献:

[1]涂琳.中小企业板上市公司高管激励效果的实证研究[J].财会通讯,2010.

[2]杜兴强,周泽将,杜颖洁.商誉与权益计价:基于企业会计准则(2006)的经验证据[A].中国会计学会会计基础理论专业委员会2011年专题学术研讨会论文集[C].

[3]田丽丽.企业并购商誉、无形资产与市场价值[J].财会月刊,2018.

[4]韩士专,杜丽慧.货币超发、投资者情緒对股权风险溢价的影响[J].财会月刊,2016.

作者简介:王海旭(1995-),男,汉,籍贯:江苏,学历:在读硕士,单位:华东交通大学,研究方向:财务会计;王明韬(1994-),女,汉族,籍贯:河北廊坊,学历:在读硕士,单位:华东交通大学,研究方向:财务会计。