利率与商品住宅房价格关系的分析

2019-08-27黄蓉

【摘要】从实证的角度分析利率与商品住宅房价格关系,本文主要分析实际利率与商品住宅房价格的关系,采用我国近十年的利率和住房价格指标的季度数据,运用协整检验和Granger因果检验的分析方法。研究结果表明:实际利率与住房价格虽然不存在协整关系,但实际利率在很大程度还是可以解释住房价格的波动。存在较为明显的滞后性,越往后推移作用效果越显著。短期内,住房价格不是实际利率的格兰杰成因,从长期来看,住房价格是实际利率的格兰杰成因,滞后12和13期,住房价格在长期内显著影响利率。短期内,实际利率对住房价格影响没有显著性的。由此给出的政策建议是:深化利率市场化改革;保持利率政策的一致性和连续性,加强利率政策的调控。

【关键词】利率 住房价格 协整检验 Granger因果检验

1引言

在2008年次贷危机中,美国房地产市场泡沫的破裂最终引发了全球性金融危机。这给传统的货币政策操作体系提出了挑战。房地产业属于典型的资金密集型行业,其发展壮大离不开金融机构信贷资金的支持,研究货币政策对房价的作用效果对于维持经济稳定具有重要意义。20世纪90年代以后,在低通货膨胀率的环境下,部分国家房地产价格都经历大幅上涨。房价大幅上涨会累积资产泡沫、引发民生等社会问题。房地产泡沫一旦破裂,就会给经济带来巨大的负面冲击。认识货币政策对房地产市场价格的作用效果,才能制定更合理的政策,才能维持经济的稳定发展。中国房地产市场发展与货币政策有着十分紧密的联系。因房地产行业具有资本汇集的特点,其发展离不开融资的支持。银行贷款是中国购房者和开发商最主要的融资渠道。货币政策影响银行系统的放贷能力,进而影响房地产市场的资金密集程度,利率变动将直接影响房地产市场参与者的融资成本。

2文献综述

目前关于房价及其影响因素的实证分析主要采用的两个模型。(1)VAR模型。黄飞雪和王云采用SVAR模型,得出结论:货币量的增加和汇率上升都会带来房价的大幅上涨,而利率提高所带来的房价下降程度甚微。但是该文缺乏对房价的投资效应分析,得出的结论值得商榷。VAR模型所处理的经济变量过少是该模型的主要缺陷,这样对货币政策效果的分析难免会出现偏差。(2)FAVAR模型。沈悦在国内首次利用FAVAR模型,解决了VAR模型的缺陷,根据我国152个变量的时间序列数据,分析了房价对货币政策传导机制。

另外,不少研究表明,利率越高房价越高。平田等学者却认为利率与房价负相关。孟慶斌和荣晨研究发现长期内利率上升对房价具有负效应,短期内反而会加剧房价波动。与上述观点不同,也有学者认为利率对房价影响不明显。

3实证分析

3.1数据来源

本文样本区间为近十年的季度数据,基础数据来源于各年的《中国统计年鉴》、《中国人民银行》。

3.2单位根检验

本文采用ADF检验,商品住宅房平均价格有明显的截距时间趋势,因此ADF检验类型选择含有常数项和时间趋势项。实际利率检验类型选择无常数项和无时间趋势项。根据AIC和SC的值确定最佳之后期,我们可以得知HP和RRL都是非平稳时间序列。

HP和RRL的二阶差分进行ADF检验,得出二阶差分则是平稳的时间序列。商品住宅房平均价格和实际利率是I(2)过程。由于两个变量都是二阶平稳序列,因此它们之间可能存在协整关系。

3.3协整检验

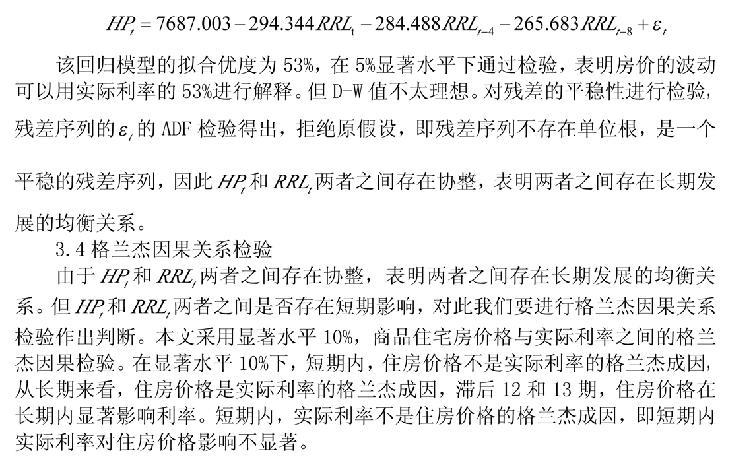

经过反复比较和剔除,并引入滞后项,采用Eviews软件,弹出各种准则对应的最优滞后阶数。结果中显示各个准则对应的最优滞后阶数比较统一,所以模型的最优滞后阶数为2。以期得到最大回归解释能力的协整回归模型,得到的协整回归模型为:

4结论及政策启示

实际利率与住房价格虽然不存在协整关系,但实际利率在很大程度还是可以解释住房价格的波动。存在明显的滞后性,而且越往后推移作用效果越显著短期内,住房价格不是实际利率的格兰杰成因,从长期来看,住房价格是实际利率的格兰杰成因,滞后12和13期,住房价格在长期内显著影响利率。短期内,实际利率不是住房价格的格兰杰成因,即短期内实际利率对住房价格影响不显著。

参考文献:

[1]Aoki, K.,Ptoudman,J.,Vlieghe,G, 2004,“House Price, Consumption and Monetary Policy: A Financial Accelerator Approach”[J]. Journal of Financial Intermediation,13,pp114-435.

[2] Bernanke,B.S., J. Boivin and P.Eliasz,2005,“Measuring the Effects of Monetary Policy: A Factor-augmented Factor Autoregressive(FAVAR)Approach” [J]. Quarterly Journal of Economics, 113(2),pp387-422.

[3]黄飞雪,王云.基于SVAR的中国货币政策的房价传导机制[J].当代经济科学,2010,32(03):26-35+124-125.

[4]沈悦,杨丹丹.汇率波动、资本项目开放与货币国际化——国际经验与启示[J].云南财经大学学报,2018,34(06):48-57.

作者简介:黄蓉(1993-),女,重庆巫山人,重庆理工大学2017级资产评估专业硕士研究生,研究方向:房地产资产评估。