我国循环再利用化学纤维行业现状及前景

2019-08-22李德利任爽陈烨

李德利 任爽 陈烨

1 中国化学纤维工业协会 北京 100020

2 中国纺织科学研究院有限公司 北京 100025

3 东华大学 材料科学与工程学院 纤维材料改性国家重点实验室 上海 201620

1 前言

循环再利用化学纤维(Recycled Chemical Fibers) 是采用回收的废旧聚合物材料和废旧纺织材料,经物理开松后重新使用,或经熔融或溶解后进行纺丝,或将回收的高分子材料进一步裂解成小分子重新聚合再纺丝制得的纤维。由于其利用废旧塑料、纤维制品等为原料制备纤维,实现了纤维的再生,故又称再生化学纤维(Regenerated Chemical Fibers)。循环再利用化学纤维最突出的特点在于对资源的循环利用、减轻环境压力,具有显著的经济效益和巨大的社会效益。化学纤维再利用与循环产业顺应“绿色、低碳、循环” 的可持续发展理念与趋势,体现了制造业与消费者的社会责任,是国际与国家重点支持与发展的领域。

循环再利用化学纤维品种主要包括聚酯纤维、聚酰胺纤维、聚丙烯纤维、聚氨酯纤维、聚丙烯腈纤维、聚氯乙烯纤维等,其中聚酯涤纶占总量的比重超过90%,本文范围限于循环再利用涤纶行业。

2 行业现状

2.1 行业结构更加优化

产能适度调整。据循环再利用化学纤维分会不完全统计,2018年循环再利用涤纶产能达到950 万吨左右,相比2017年下降约10%,分析原因主要有两个方面:一是2017年国务院出台的《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》,对依赖进口的废旧聚酯瓶片加工企业造成较大冲击;二是环保政策日益收紧,部分环保不达标、污染治理不规范企业强制性退出。循环再利用涤纶产量550 万吨左右,占纤维总产量的10.9%,占我国纤维加工总量的10%。

产业布局更加合理。江苏再生涤纶产能占全国的比例虽略有下降,但仍位居第一,占37%;浙江降幅较大,占26%;河北、山东则增长较快,全国占比均达到8%。

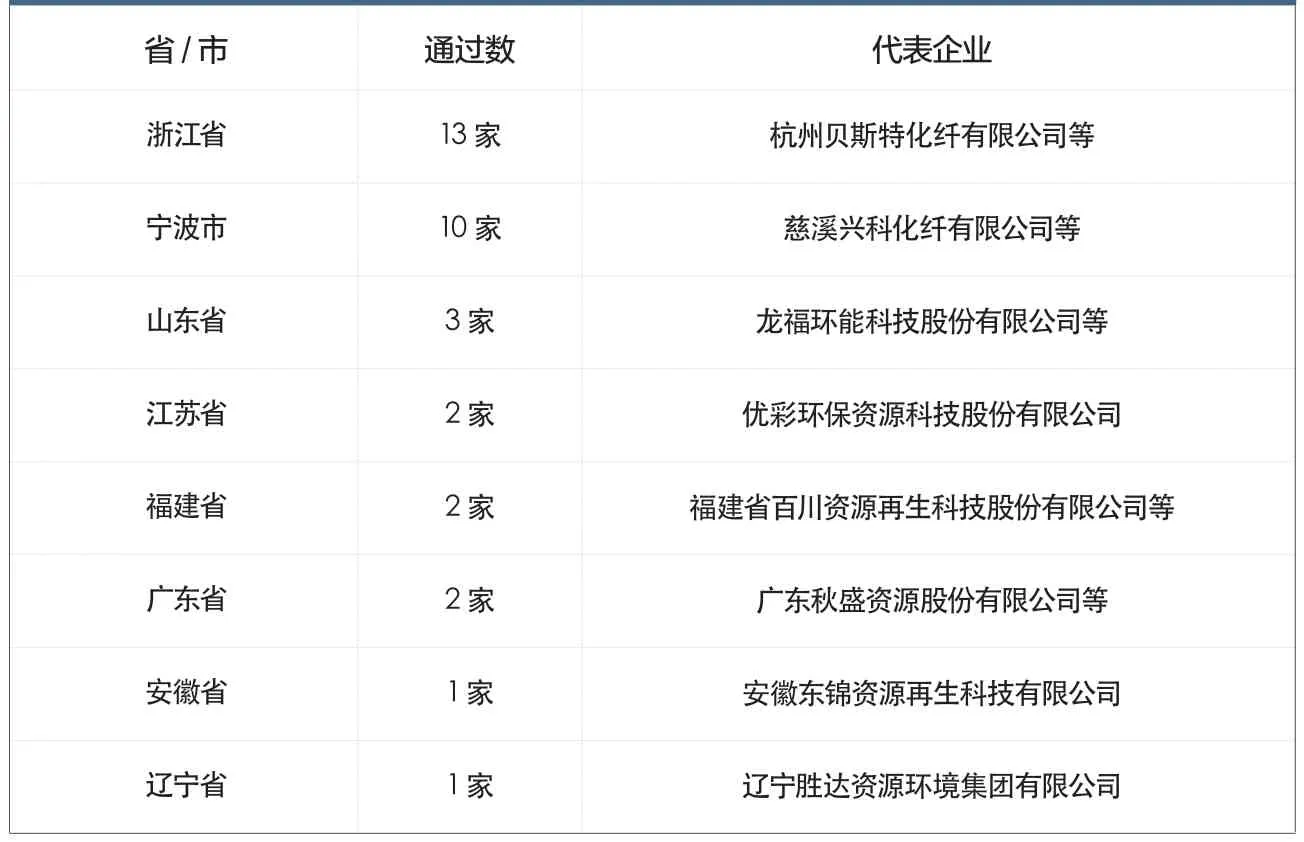

企业规模化、规范化程度普遍提高。2016年起,工信部组织开展了再生涤纶行业规范企业公告,行业内34家企业通过工信部评审,其中浙江省最多,具体见表1,规范企业公告工作有利促进了行业结构调整和产业升级。

已形成特色产业集群。浙江慈溪以涤纶短纤填充料和再生涤纶长丝为主,代表企业有宁波大发化纤有限公司等;江苏江阴以棉型再生有色涤纶短纤为主,代表企业有优彩环保资源科技股份有限公司等;福建晋江以无纺用涤纶短纤维为主,代表企业有晋江市港益纤维制品有限公司等;广东普宁以半消光高强低伸棉型再生涤纶短纤为主,代表企业有广东秋盛资源股份有限公司等。

表1 工信部行业规范公告企业列表

2.2 科技创新水平进一步提升

循环再利用化学纤维行业充分发挥产学研用等各环节联合优势,在工程院、科技部等课题支持下,科技创新成绩明显,具体奖项见表2。目前采用的生产工艺有物理法、物理化学法和化学法,大部分企业采用物理法生产,化学法生产企业3~5 家,物理化学法生产企业15~20 家。其中,物理化学法工艺有利于加强对废旧资源的综合利用,是目前和未来行业重点发展的技术方向之一。代表性的成果是由宁波大发化纤有限公司、东华大学、海盐海利环保纤维有限公司、优彩环保资源科技股份有限公司等完成的《废旧聚酯高效再生及纤维制备产业化集成技术》,该成果荣获了2018年度国家科学技术进步二等奖。项目紧密围绕我国废旧聚酯资源循环再生发展战略需求,立足自主创新,成功构建了废旧聚酯高效资源利用及再生纤维制备产业化集成技术体系,主要创新为:自主研发废旧聚酯纺织品、瓶高效前处理技术及装备;创建废旧聚酯调质调粘再生技术新工艺;突破再生聚酯在线全色谱配色调色及高效差别化技术;发明低熔点/再生聚酯皮芯复合纤维熔体直纺技术。

2.3 标准体系不断完善

近年来,化纤领域加强了循环再利用化学纤维标准制修订力度,截至2018年,共完成了《再生涤纶短纤维》(FZ/T 52010-2014)等22 项行业标准,《再生涤纶行业绿色原辅料采购规范》(T/CCFA 00006-2016)等6 项化纤协会团体标准,以及发改委、生态环境部、工信部联合发布的《合成纤维制造业(再生涤纶)清洁生产评价指标体系》。此外,在研项目有8 项,包括《循环再利用聚酯(PET)鉴别方法》等2 项国标,基本建成采购、原料、产品、清洁生产等比较完善的标准体系,为行业规范发展、转型升级搭建了比较稳固的技术支撑基础。

表2 近年来循环再利用聚酯纤维行业荣获国家及中国纺织工业联合会科学技术进步奖列表

2.4 绿色发展成效显著

循环再利用化学纤维行业通过采用新技术、新工艺和新装备,行业平均能耗和水耗明显下降,循环再利用聚酯(PET)原料中聚酯(PET)毛瓶片处理的单位产品综合能耗比2015年下降7.9%,聚酯(PET)整瓶处理下降4.3%,循环再利用涤纶长丝POY下降11.5%,循环再利用涤纶短纤维的降幅为10%。得益于技术进步的集成效应、规模化生产和中水回用率的大幅提升,循环再利用聚酯纤维原料处理用新鲜水耗量明显下降,整瓶—净片及毛瓶片的下降幅度分别为20%和25%。行业内有12 家循环再利用涤纶生产企业获得GF 认证,占全部循环再利用化学纤维长丝产量的69%,占短纤维产量的45%。

3 发展形势

原料实现再平衡。《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》发布后,2017年和2018年分别禁止了生活来源和工业来源的废塑料进口,循环再利用涤纶行业经受了瓶片进口量锐减带来的阵痛和不适,通过向瓶片收集加工延伸、加强废丝和边角料的利用以及提高废旧纺织品综合利用等举措,目前基本实现了国内原料的分类利用和再平衡,产能产量短暂回落后,预期将会稳步提升。

不规范企业生存空间持续被挤压。再生涤纶行业企业总数超过340家,但产能在10 万吨以上的企业只有16 家,3~10 万吨的企业125 家,还有约200 家企业年均产能不足3 万吨,占到全行业的近60%,按照工信部规范条件要求,年产能需达3 万吨以上。许多小企业在产业政策、环保、成本、产品质量以及安全生产等综合因素影响下,生存压力不断加大,有部分被迫关停,这些不规范企业的退出将为行业健康持续发展创造有利条件。

中美贸易摩擦影响谨慎乐观。美国自今年5月10日对涉及约40 亿美元的化纤、纱线、织物和部分制成品关税提高至25%,另对3000 亿美元产品暂停加征关税。具体分析,对化纤影响最大的为涤纶短纤维,2018年对美出口16.36 万吨(原生加再生),占出口短纤总量的15.75%,再生涤纶短纤维占其中较小部分,除对个别企业不利外,对全行业影响有限。值得关注的是贸易环境风险上升和国际供应链结构调整对于行业投资布局与出口结构的影响。

国际品牌引导可持续发展理念。宜家开始执行2020年全部循环再利用纤维的计划,2030年的目标是将企业转型成为一家资源循环企业,全部产品使用可再生和可回收原料;H&M 将在2030年实现原料100%来自包括循环再利用纤维在内的可持续纤维材料;耐克在2017年已经实现了75%鞋类和服装产品使用可回收材料;阿迪达斯的2019年春夏纺织系列包含41%的再生聚酯纤维,并宣布在2024年全面使用再生聚酯纤维。

内需市场稳定可期。虽然全球经济增长显著放缓,但是国际货币基金组织、世界银行仍然对我国经济增长作出6.2%的预测。国内宏观经济基本面平稳、民生改善、消费升级均将为纺织行业内需市场平稳增长提供良好支撑。随着大规模减税降费政策进入红利释放期,有利于形成企业盈利改善、投资信心增加、刺激消费的良性循环。

4 前景展望

化学纤维循环再利用是顺应国家绿色发展及国际可持续发展方向的朝阳行业,以“减量化、再利用、资源化”(3R)为原则,将不可降解的废旧资源进行高值化重新利用,减少对石化资源的使用,降低近一半的碳排放,是对生态环境和子孙后代负责任的产业。

尽管目前面临诸多困难,比如原料供需进展、环保政策收紧、原生纤维价格空间缩小、贸易摩擦加剧等,但总体的发展趋势是乐观的,前景是明朗的。一是负责任的消费理念会持续深入人心,国际品牌走在前面,国内的消费升级会很快跟上,消费升级不但有对产品质量升级的需求,也有对产品生产者社会责任的要求;二是行业规范化发展步伐不断加快,工信部规范企业评审工作会持续开展,规范企业享受到实际优惠政策正在各区域落实,不规范企业生存压力会日渐加大,头部效应会很快在行业显现;三是科技进步和技术创新奠定了行业进步的基础,原料分类精细化处理及使用技术、大容量物理法纺丝技术、高值化物理化学法加工技术、低成本化学法生产工艺和装备等的开发和成熟,有力推动行业向着高质量发展;四是资本的力量推动行业快速发展,目前行业内有多家企业正谋求借力资本的推动快速做大做强,资本对于符合国家政策的资源循环再利用行业也是青睐有加,相信借助资本的推动和规范化运作,行业的结构会快速发生改变。